《注册会计师审计》由会员分享,可在线阅读,更多相关《注册会计师审计(2页珍藏版)》请在装配图网上搜索。

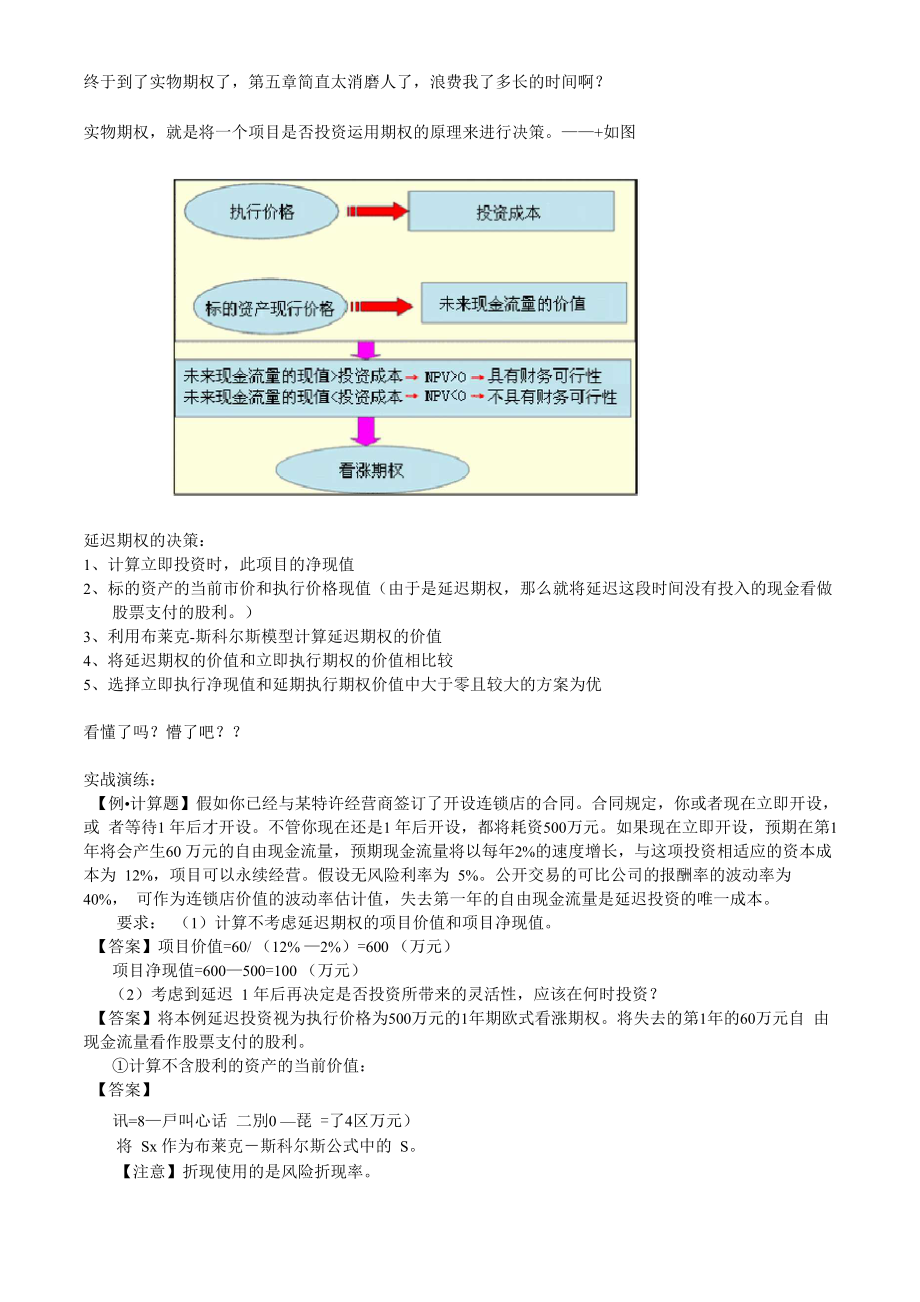

1、终于到了实物期权了,第五章简直太消磨人了,浪费我了多长的时间啊?实物期权,就是将一个项目是否投资运用期权的原理来进行决策。+如图延迟期权的决策:1、计算立即投资时,此项目的净现值2、标的资产的当前市价和执行价格现值(由于是延迟期权,那么就将延迟这段时间没有投入的现金看做 股票支付的股利。)3、利用布莱克-斯科尔斯模型计算延迟期权的价值4、将延迟期权的价值和立即执行期权的价值相比较5、选择立即执行净现值和延期执行期权价值中大于零且较大的方案为优看懂了吗?懵了吧?实战演练:【例计算题】假如你已经与某特许经营商签订了开设连锁店的合同。合同规定,你或者现在立即开设,或 者等待1 年后才开设。不管你现在

2、还是1 年后开设,都将耗资500万元。如果现在立即开设,预期在第1 年将会产生60 万元的自由现金流量,预期现金流量将以每年2%的速度增长,与这项投资相适应的资本成 本为 12%,项目可以永续经营。假设无风险利率为 5%。公开交易的可比公司的报酬率的波动率为 40%, 可作为连锁店价值的波动率估计值,失去第一年的自由现金流量是延迟投资的唯一成本。要求: (1)计算不考虑延迟期权的项目价值和项目净现值。【答案】项目价值=60/ (12% 2%)=600 (万元)项目净现值=600500=100 (万元)(2)考虑到延迟 1 年后再决定是否投资所带来的灵活性,应该在何时投资?【答案】将本例延迟投资

3、视为执行价格为500万元的1年期欧式看涨期权。将失去的第1年的60万元自 由现金流量看作股票支付的股利。计算不含股利的资产的当前价值:【答案】讯=8戸叫心话 二別0 琵 =了4区万元)将 Sx 作为布莱克斯科尔斯公式中的 S。【注意】折现使用的是风险折现率。计算1 年后投资额的现值(这一现金流量是确定的,故以无风险利率折现) 【答案】PV (疋)=l=477y元【注意】折现使用的是无风险折现率。 计算d和d2:【答案】In刘f尸珥左)I 丁歴 111(54/476)( 0.4 仁仁1 =亠二_=04+T= 址=-ct7 = 0.543-0.40 = 0.143 用布莱克一斯科尔斯公式计算期权价值:【答案】C = 546x0.706476x0.557=120 (万元) 计算表明,延迟期权价值为120万元,超过了今天立即投资将获得的100万元的净现值。因此,最好延迟投资。

注册会计师审计

注册会计师审计