个人理财实训题答案.doc

个人理财实训题答案.doc

《个人理财实训题答案.doc》由会员分享,可在线阅读,更多相关《个人理财实训题答案.doc(11页珍藏版)》请在装配图网上搜索。

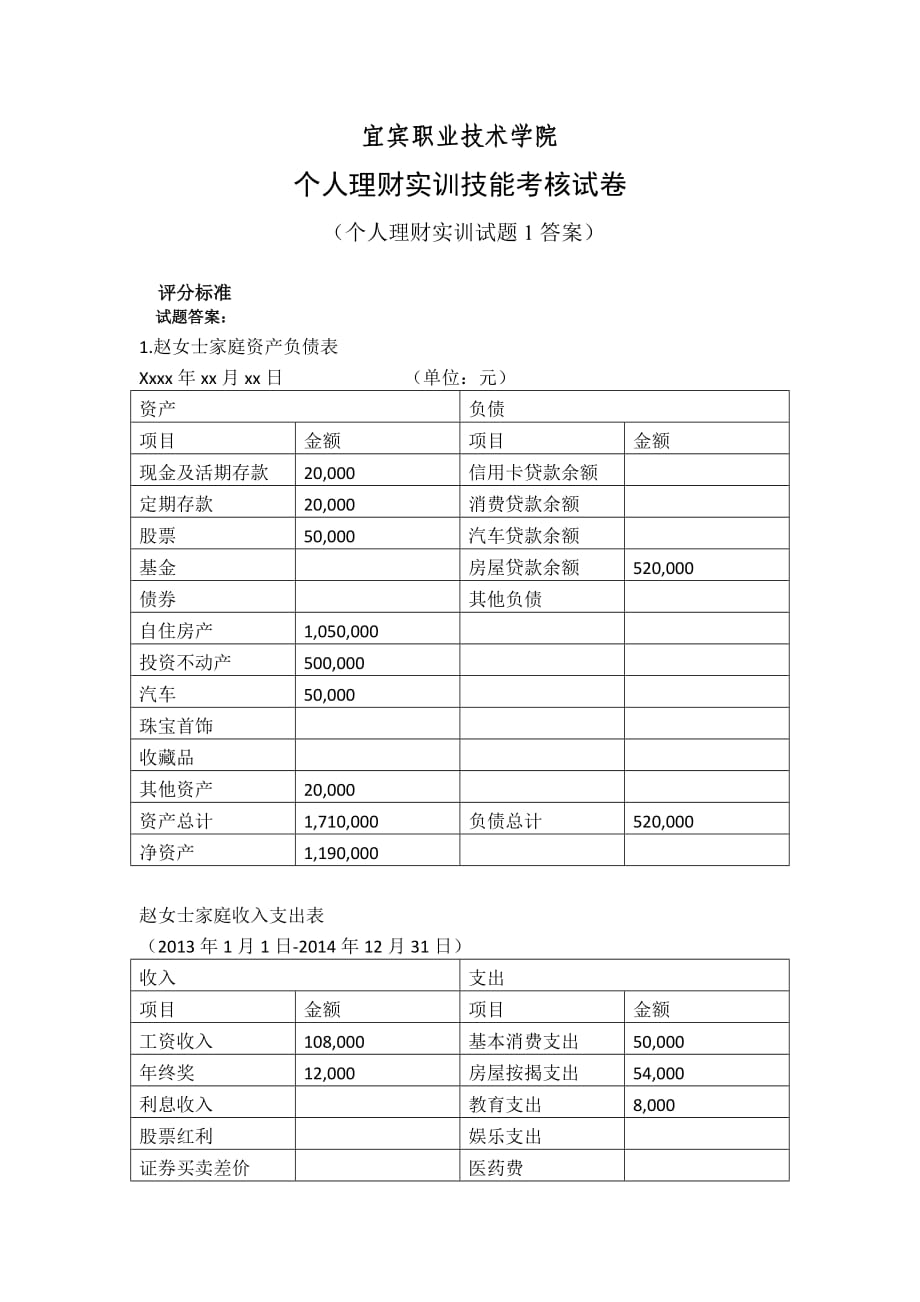

1、宜宾职业技术学院个人理财实训技能考核试卷(个人理财实训试题1答案)评分标准试题答案:1.赵女士家庭资产负债表Xxxx年xx月xx日 (单位:元)资产负债项目金额项目金额现金及活期存款20,000信用卡贷款余额定期存款20,000消费贷款余额股票50,000汽车贷款余额基金房屋贷款余额520,000债券其他负债自住房产1,050,000投资不动产500,000汽车50,000珠宝首饰收藏品其他资产20,000资产总计1,710,000负债总计520,000净资产1,190,000赵女士家庭收入支出表(2013年1月1日-2014年12月31日)收入支出项目金额项目金额工资收入108,000基本消

2、费支出50,000年终奖12,000房屋按揭支出54,000利息收入教育支出8,000股票红利娱乐支出证券买卖差价医药费租金收入18,000投资支出3000劳务收入赡养费其他收入其他支出收入总计138,000支出总计115,000年结余23,0002.、(1)流动性比率=流动性资产/每月支出=(20000+20000)/(115000/12)=4.17流动性比率较为合理。(2)结余比率=年结余/税后收入=23,000/(108000+12000)=0.19结余比率较低,该家庭控制支出和储蓄的能力较弱。(3)家庭投资比率=投资资产/净资产总额=(50000+500000)/1,190,000=0

3、.46家庭投资比率较高,其中主要是所持有的用于出租的住宅(4)即付比率=流动资产/负债总额=(20000+20000+50000)/520000=0.17该家庭短期偿债能力较弱(5)负债收入比率=当年负债/当年税后收入=4500*12/138,000=0.39该比率低于40%,家庭的经济收入完全可以承担当期债务(6)清偿比率=净资产/总资产=1190000/1710000=0.70清偿比率较高,可以优化(7)负债比率=负债总额/总资产=520000/1710000=0.30负债比率较为合理(8)财务自由度=投资性收入/日常消费支出=18000/50000=0.36该家庭财务自由度较低3.赵女士

4、家庭风险承受能力主要在于退休的老人未来的医疗费用可能较高,女儿未来的教育费用也较高,目前的积蓄较低,不足以承担未来的高额支出4.投资需求,教育需求,保险需求5.增加教育、养老保险和医疗保险方面的投资,开拓投资渠道,提高收益率考核标准:序 号考核内容考核要点配分评分标准扣分得分1家庭资产负债表25表格编制正确,计算正确2家庭收入支出表25表格编制正确,计算正确315表述完整415表述完整520表述完整合 计100否定项:若没有计算现值,该题不得分。宜宾职业技术学院个人理财实训技能考核试卷(个人理财实训试题2答案)评分标准试题答案:1.高中教育费用估算表教育费用当前费用300000增长率3%6年后

5、的预期费用358215本科教育费用估算表教育费用当前费用400000增长率3%9年后的预期费用5219092.(1)子女教育目标李先生的女儿在初中期间的教育费用不多,足以用届时的家庭收入制度,因此给该家庭制定的教育规划目标是:在孩子上高中时(即6年后)能积累足够的高中教育费用,高中毕业时能够积累足够的本科教育费用。(2)教育费用估算40万的教育启动资金增值率为10%时,6年后将增值为708624.4元708624.4-358215=350409元,李先生的教育储备资金完全足够支付女儿的高中教育费用。教育费用缺口=521909-350409*(1+10%)3=55514.6元FV=55514.6

6、,N=9,i=10%,PV=0可以计算出A=FV*(A/F,i,n)= 55514.6/13.580=40883.(1)确定退休养老目标根据案例资料,李先生夫妇会在55岁时即20年后退休,预计退休后可以生活30年。则退休时养老资金储备为1,345,500按照当年的物价水平,退休后每年年支出为100000元,考虑每年3%的通胀率,则退休时的年退休支出费用是180611元,按照先付年金模式,A=180611,n=30,i=5%,FV=0PV=A*(P/A,I,n)=2776443退休金缺口为2776443-1345500=1430942元考核标准:序 号考核内容考核要点配分评分标准扣分得分130表

7、格正确235表述与计算均正确335表述与计算均正确合 计100否定项:若没有计算现值,该题不得分。宜宾职业技术学院个人理财实训技能考核试卷(个人理财实训试题3答案)一、试题一评分标准试题一答案:1.(1)最低还款额=10000*5%=500(2)免息还款期为3月20日至4月27日之间的38天(3)滞纳金=(最低还款额-还款金额)*0.05=(500-400)*0.05=5元,因此客户应缴纳最低滞纳金40元考核标准:序 号考核内容考核要点配分评分标准扣分得分115210315合 计40否定项:若没有计算现值,该题不得分。二、试题二评分标准试题二答案:薪金收入超过4500元,适用20%的税率,薪金

8、应交税收为(6600-4500)*20%=420报社稿酬700元不征收所得税出版专著稿酬收入超过4000元,应纳税额=10000*(1-20%)*20%*(1-30%)=1120转入专利为特许权使用费所得,超过4000元,应纳税额=5000*(1-20%)*20%*=800劳务报酬所得超过20000元,应纳税所得额=30000*(1-20%)=24000应纳税额=24000*30%-2000=5200元本月应纳个人所得税为420+1120+800+5200=7540元序 号考核内容考核要点配分评分标准扣分得分1薪金收入纳税152稿酬纳税153转让专利纳税154劳务报酬纳税15合 计60否定项:

9、若没有计算现值,该题不得分。宜宾职业技术学院个人理财实训技能考核试卷(个人理财实训试题4答案)评分标准试题答案:1.评价贵州茅台股份有限公司短期偿债能力的指标有:流动比率、速动比率。(1)流动比率=流动资产/流动负债 =1220000/420000=2.9 流动比率在2:1左右比较合适。茅台公司的流动比率在正常范围之内。(3分)(2)速动比率=(流动资产-存货)/流动负债 =(1220000-310000)/420000=2.17 速动比率越高说明公司的短期偿债能力越强,速动比率为1:1时比较合适。茅台公司的速动比率较高,超出了正常范围。2.评价圣安公司长期偿债能力的指标有:资产负债率、股东权

10、益比率、利息保障倍数(1)资产负债率=负债总额/资产总额 =420000/1570000=0.27该指标反映了该公司的资产总额中有27%是通过举债得到的。这个比率越高公司的偿债能力越差,反之就越强。(2)股东权益比率=股东权益总额/资产总额 1150000/1570000=0.73该指标反映了该公司资产中有73%是所有者投入的,这个比率越大,公司的财务风险就越小,偿还长期债务的能力就越强。(3)利息保障倍数=税前利润/利息费用 =530000/300=1766.7该指标反映公司盈利能力为所需支付的债务利息的倍数,茅台公司此倍数足够大,说明企业有足够的能力偿付利息。考核标准:序 号考核内容考核要

11、点配分评分标准扣分得分1流动比率20计算正确,分析严谨2速动比率20计算正确,分析严谨3资产负债率20计算正确,分析严谨4股东权益比率20计算正确,分析严谨5利息保障倍数20计算正确,分析严谨合 计100否定项:若没有计算现值,该题不得分。宜宾职业技术学院个人理财实训技能考核试卷评分标准试题答案:分析家庭保险需求保险规划:寿险健康险意外伤害保险(1)分析人身险需求龚先生是家庭收入主要来源只有社保,与收入严重不符,按照双十原则,十倍收入,10%可支配收入的保费支出,保额在84万元可以确保家庭在严重的以外或疾病发生时不会出现财务危机。龚太太不是家庭主要收入来源,且面临的风险较低,保额在40万左右即可,小龚的保险以意外险为主,附加一定的医疗险(2)分析财产险需求龚先生家庭资产以房产为主,以购买家庭财产综合责任保险为主(3)分析保险投资需求龚先生家有房贷,不适合选择风险较大的保险投资产品(4)制定人身保险方案(5)财产险方案(6)保险投资方案考核标准:序 号考核内容考核要点配分评分标准扣分得分1分析需求20计算正确,分析严谨2分析人身险需求20计算正确,分析严谨3分析其他需求20计算正确,分析严谨4制定人身保险方案20计算正确,分析严谨5制定其他保险方案20计算正确,分析严谨合 计100否定项:若没有计算现值,该题不得分。

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。