金融会计第三章课外练习题

金融会计第三章课外练习题

《金融会计第三章课外练习题》由会员分享,可在线阅读,更多相关《金融会计第三章课外练习题(16页珍藏版)》请在装配图网上搜索。

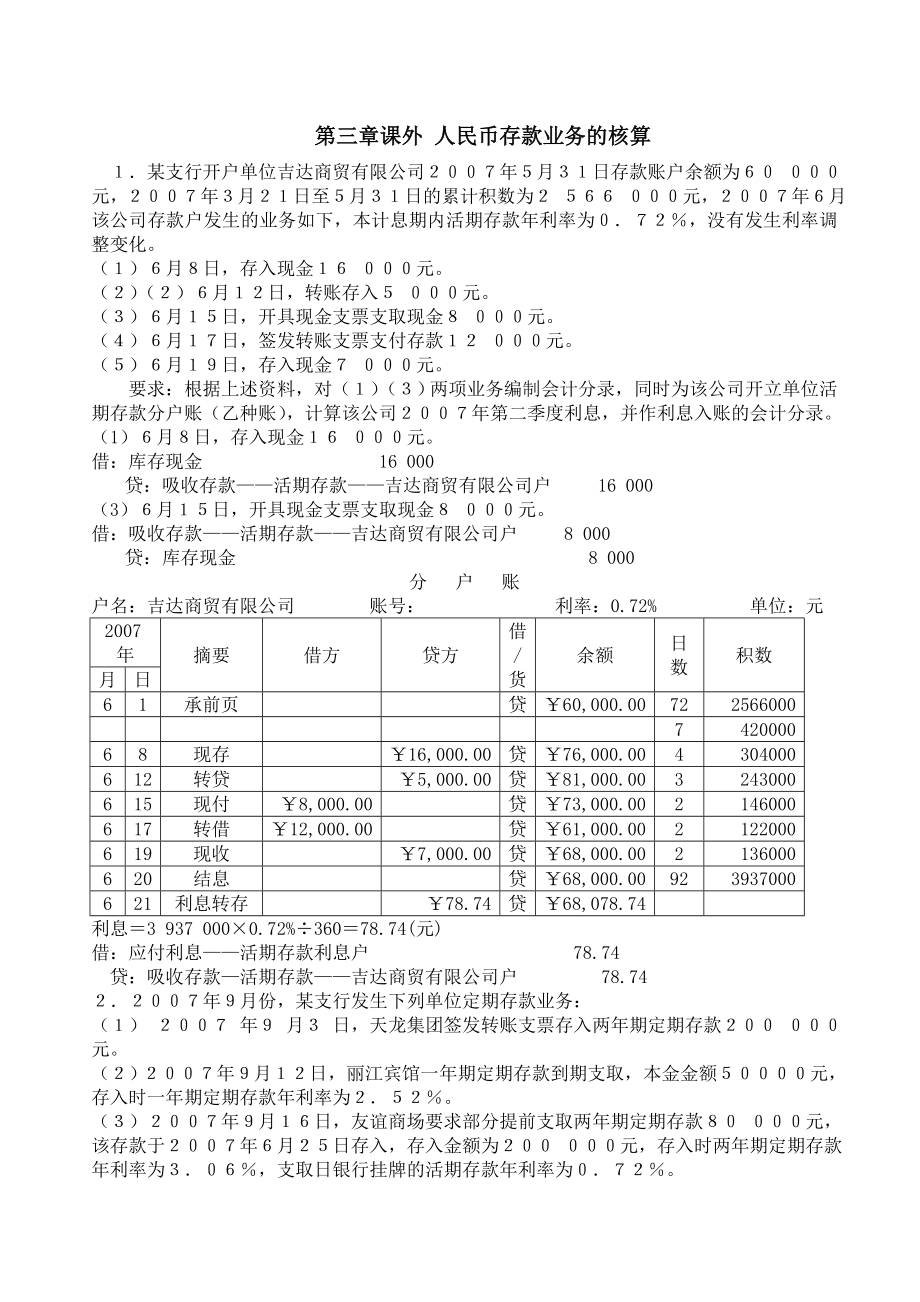

1、第三章课外 人民币存款业务的核算 某支行开户单位吉达商贸有限公司年月日存款账户余额为 元,年月日至月日的累计积数为 元,年月该公司存款户发生的业务如下,本计息期内活期存款年利率为,没有发生利率调整变化。() 月日,存入现金 元。() ()月日,转账存入 元。()月日,开具现金支票支取现金 元。()月日,签发转账支票支付存款 元。()月日,存入现金 元。要求:根据上述资料,对()()两项业务编制会计分录,同时为该公司开立单位活期存款分户账(乙种账),计算该公司年第二季度利息,并作利息入账的会计分录。(1)月日,存入现金 元。借:库存现金 16 000贷:吸收存款活期存款吉达商贸有限公司户 16

2、000(3)月日,开具现金支票支取现金 元。借:吸收存款活期存款吉达商贸有限公司户 8 000贷:库存现金 8 000分 户 账户名:吉达商贸有限公司 账号: 利率:0.72% 单位:元2007年摘要借方贷方借/货余额日数积数月日61承前页贷¥60,000.00722566000742000068现存¥16,000.00贷¥76,000.004304000612转贷¥5,000.00贷¥81,000.003243000615现付¥8,000.00贷¥73,000.002146000617转借¥12,000.00贷¥61,000.002122000619现收¥7,000.00贷¥68,000.0

3、02136000620结息贷¥68,000.00923937000621利息转存¥78.74贷¥68,078.74利息3 937 0000.72%36078.74(元)借:应付利息活期存款利息户 78.74 贷:吸收存款活期存款吉达商贸有限公司户 78.74年月份,某支行发生下列单位定期存款业务:() 年 月 日,天龙集团签发转账支票存入两年期定期存款 元。()年月日,丽江宾馆一年期定期存款到期支取,本金金额 元,存入时一年期定期存款年利率为。()年月日,友谊商场要求部分提前支取两年期定期存款 元,该存款于年月日存入,存入金额为 元,存入时两年期定期存款年利率为,支取日银行挂牌的活期存款年利率

4、为。()年月日,恒信有限责任公司来行要求支取于年月日存入的一年期定期存款 元,存入时一年期定期存款年利率为,支取日银行挂牌的活期存款年利率为。要求:根据上述经济业务,编制会计分录。(1)借:吸收存款活期存款天龙集团户 200 000 贷:吸收存款定期存款天龙集团户 200 000(2)到期利息50 00012.52%1 260(元)借:吸收存款定期存款丽江宾馆户 50 000 应付利息定期存款利息户 1 260 贷: 吸收存款活期存款丽江宾馆户 51 260(3)利息80 000830.72%360132.80(元)借: 吸收存款定期存款友谊商场户 200 000 应付利息定期存款利息户 13

5、2.80 贷: 吸收存款活期存款友谊商场户 200 132.80借:吸收存款活期存款友谊商场户 120 000 贷:吸收存款定期存款友谊商场户 120 000(4)到期利息=100 0002.25%1=2 250(元)过期利息=100 000650.72%360=130(元)借:吸收存款定期存款恒信有限责任公司户 100 000 应付利息定期存款利息户 2 380贷:吸收存款活期存款恒信有限责任公司户 102 380某支行的开户人陈浩年月日的活期储蓄存款账户的余额为 元。 该支行年月份活期储蓄存款科目计息余额表上列示:储户陈浩至上月底未计息积数为 元。 年月储户陈浩的活期储蓄存款账户发生了如下

6、业务:()年月日,存入现金 元。()年月日,支取现金 元。()年月日,支取现金 元。()年月日,银行结息,当日银行挂牌的活期储蓄存款年利率为,结计的利息于次日办理转账。()年月日,储户陈浩来行要求销户,当日银行挂牌的活期储蓄存款年利率为。要求:根据上述经济业务编制会计分录,同时计算本季度陈浩存款账户的利息,并作利息转账的账务处理。(1)12月3日借:库存现金 1 500贷:吸收存款活期储蓄存款陈浩户 1 500(2)12月15日:借:吸收存款活期储蓄存款陈浩户 3 000贷:库存现金 3 000(3)12月19日借:吸收存款活期储蓄存款陈浩户 1 000贷:库存现金 1 000(4)12月20

7、日结计陈浩存款账户的利息利息(326 0005 852.3727 352.37124 352.3743 352.372)0.72%360 =(326 00011 704.7488 228.4417 409.486 704.74) 0.72%360=450 047.400.72%3609(元)12月21日办理利息转账:借:应付利息活期储蓄利息户 9 贷:吸收存款活期储蓄存款陈浩户 9(5)12月27日:利息=(3 352.377.2)60.72%360=0.40(元)借:吸收存款活期储蓄存款陈浩户 3359.57应付利息活期储蓄利息户 0.40贷:库存现金 3 359.97年月份,某支行发生下列

8、定期储蓄存款业务:()年月日,储户林翼凡以现金存入三年期整存整取定期储蓄存款 元,年利率为。()年月日,储户李亚光的半年期整存整取定期储蓄存款 元到期,办理支取手续,年月日存入时半年期整存整取定期储蓄存款年利率为。()年月日,储户王枫来行要求部分提前支取两年期整存整取定期储蓄存款 元,该存款于年月日存入,存入本金为 元,存入时两年期整存整取定期储蓄存款年利率为,支取日银行挂牌的活期储蓄存款年利率为。()年月日,储户刘辉来行要求支取于年月日存入的一年期整存整取定期储蓄存款 元,存入时一年期整存整取定期储蓄存款年利率为,支取日银行挂牌的活期储蓄存款年利率为。()年月日,储户张玮来行支取年月日存入的

9、一年期零存整取定期储蓄存款,该存款每月固定存入本金元,中途无漏存,开户时银行挂牌的一年期零存整取定期储蓄存款年利率为。要求:根据上述经济业务,编制会计分录。(1)借:库存现金 20 000贷:吸收存款定期储蓄存款整存整取林翼凡户 20 000(2)利息10 00062.07%12=103.50(元)借:吸收存款定期储蓄存款整存整取李亚光户 10 000 应付利息定期存款利息户 103.50贷:库存现金 10 082.80 应交税费应交利息税户 20.70(3)利息=8 000870.72%360=13.92(元)借:吸收存款定期储蓄存款整存整取王枫户 30 000应付利息定期存款利息支出户 1

10、3.92贷:库存现金 30 013.92借:库存现金 22 002.78 贷:吸收存款定期储蓄存款整存整取王枫户 22 002.78 (4)到期利息40 00012.25%=900(元) 过期利息=40 000880.72%360=70.40(元)借: 吸收存款定期储蓄存款整存整取刘辉户 40 000 应付利息定期存款利息户 970.40贷:库存现金 40 970.40(5)利息=(5006 000)2121.71%12 = 39 0001.71%12=55.58(元)借:吸收存款定期储蓄存款整存整取张玮户 6 000应付利息定期存款利息户 55.58贷:库存现金 6 055.58第三章实例活

11、期存款利息的计算实例【例31】某商业银行开户单位为中盛工贸有限公司的单位活期存款分户账如表31所示。中盛工贸有限公司2004年3月21日至5月31日的累计积数为3 850 000元。本计息期内活期存款利率为0.72%,没有发生利率调整变化。 分 户 账户名:中盛工贸有限公司 账号:20120005 利率:0.72% 单位:元2004年摘 要借 方贷 方借或贷余 额日数积 数复核盖章月日61承前页贷60000007233850000180000000064转收1000000贷7000000 53500000069提现3000000贷4000000 416000000613汇入200000贷420

12、00008336000620结息贷4200000 92487600000621利息转存9752贷4209752表31中,中盛工贸有限公司2007年3月21日至5月31日的累计积数为3 850 000元,2007年6月1日至6月20日的累计积数为1 026 000元。则本计息期的累计计息积数为:3 850 000+1 026 000=4 876 000(元)本计息期的利息=4 876 000(0.72%360)=97.52计算出利息后,于6月21日编制“利息清单”,将利息记入中盛工贸有限公司活期存款账户贷方,并结计出新的存款余额。6月21日,利息转账的会计分录为:借:应付利息活期存款利息户 97

13、.52 贷:吸收存款活期存款中盛工贸有限公司户 97.52【例32】某商业银行2007年6月计息余额表部分摘要如表32所示,本计息期内活期存款利率为0.6,没有发生利率调整变化。表32 银行 计息余额表 科目名称:活期存款 2007年06月 单位:元科目代号: 利率:0.6 第 页共 页账号日期余额户名2011001520110016合计复核盖章申达股份公司天凌集团136700000240300000347500000451800000546200000646200000753900000849200000968800000略略略106530000010天小计50590000011617000

14、0020 天小计9968000002135400000本月合计1511200000至上月底未计息积数5376100000应加积数应减积数18300000至结息日累计计息积数6354600000至本月底累计未计息积数514400000结息日计算利息数127092会计 记账 复核 表32中,申达股份有限公司本计息期利息计算如下:至结息日累计计息积数至上月底末计息积数9月120日累计计息积数应加积数应减积数53 761 000+9 968 000+0183 000 63 546 000(元)至本月底累计未计息积数本月合计本月120日累计计息积数 15 112 0009 968 000 5 144 0

15、00(元)结息日(6月20日)计算利息数至结息日累计计息积数(月利率30) 63 546 000(0.630) =1 270.92(元)6月21日编制“利息清单”,办理利息转账,会计分录为: 借:应付利息活期存款利息户 1 270.92 贷:吸收存款活期存款申达股份有限公司户 1 270.92资产负债表日(6月30日)计提利息费用 本月合计(月利率30) 15 112 000(0.630)302.24(元) 借:利息支出活期存款利息支出户 302.24 贷:应付利息活期存款利息户 302.24单位定期存款利息的计算实例【例33】到期支取格林配送公司2008年3月28日开出转账支票50000元,

16、转存定期存款一年,存入日银行挂牌公告的一年期定期存款利率为3.36%。该公司于存款到期日2009年3月28日支取。2008年3月28日转账存入时:借:吸收存款活期存款格林配送公司户 50000 贷:吸收存款定期存款格林配送公司户 50000利息=500003.36%=16802009年3月28日到期支取时:借:吸收存款定期存款格林配送公司户 50000 应付利息定期存款利息户 1680 贷:吸收存款活期存款格林配送公司户 50000【例34】提前部分支取2007年9月16日,友谊商场要求部分提前支取两年期定期存款80000元,该存款于2007年6月25日存入,存入金额为200000元,存入时两

17、年期定期存款年利率为3.06,支取日银行挂牌的活期存款年利率为0.72。利息80 000830.72%360132.80(元)借: 吸收存款定期存款友谊商场户 200 000 应付利息定期存款利息户 132.80 贷: 吸收存款活期存款友谊商场户 200 132.80借:吸收存款活期存款友谊商场户 120 000 贷:吸收存款定期存款友谊商场户 120 000【例35】提前全部支取赛维干洗店于2008年12月25日存入三个月期定期存款100000元。因急需用款,于2009年2月25日提前全部支取,存入日银行挂牌公告三个月期定期存款利率为1.17%,支取日银行活期存款利率为0.36%。利息=10

18、00000.36%=360借:吸收存款定期存款赛维干洗店户 100000 应付利息定期存款利息户 360 贷:吸收存款活期存款赛维干洗店户 100360【例36】逾期取款2007年9月18日,恒信有限责任公司来行要求支取于2006年7月15日存入的一年期定期存款100000元,存入时一年期定期存款年利率为2.25,支取日银行挂牌的活期存款年利率为0.72。到期利息=100 0002.25%1=2 250(元)过期利息=100 000650.72%360=130(元)借:吸收存款定期存款恒信有限责任公司户 100 000 应付利息定期存款利息户 2 380贷:吸收存款活期存款恒信有限责任公司户

19、102 380个人定期存款利息的计算实例【例37】储户张林于2005年9月8日在某商业银行开立1年期零存整取定期储蓄存款账户,约定每月固定存入500元,开户日银行挂牌公告的1年期零存整取定期储蓄存款年利率为1.71,于2006年9月8日支取。该储户零存整取定期储蓄存款分户账如下:6000160005001216805550015500500117705500015000500105605450014500500985054000140005008640535001350050071030530001300050063205250012500500512105200012000500415120

20、5150011500500321105100011000500291005500150050018905位 数位 数位 数 日月年积 数 月数 结 存 存 入 次数 日 期 零存整取定期储蓄存款分户账 到期:2006年09月08日 利率:1.71 累计计息月积数5001 0001 5006 000 (5006000)212 39 000(元)到期利息39 0001.711255.58(元)税后利息55.58(120)44.46(元)借:吸收存款定期储蓄存款零存整取张林户 6 000 应付利息张林户 55.58 贷:库存现金 6 055.58借:库存现金 11.12 贷:应交税费代扣利息税 单位

21、通知存款利息的计算实例【例38】天凌集团于2007年5月16日在某商业银行存入一笔通知存款,金额为50万元,与银行约定为七天通知存款。2007年7月10日天凌集团书面通知银行于2007年7月17日支取通知存款50万元,2007年7月17日天凌集团来行支取时,当日银行挂牌公告的七天通知存款年利率为1.62%,存期内无利率调整。解答:(1)2007年5月31日计提利息时,天凌集团2007年5月16日存入的通知存款应付利息为: 利息500 000161.62%360360(元) (2)2007年6月30日计提利息时,天凌集团2007年5月16日存入的通知存款应付利息为:利息500 00011.62%

22、12675(元)(3)天凌集团于2007年7月17日到期支取通知存款时,到期利息为:利息500 000551.62%360 1 237.50 (元)借:吸收存款通知存款天凌集团户 500000应付利息 1035利息支出 202.5贷:吸收存款活期存款天凌集团户 501237.5个人定期存款的计算实例【例39】储户王浩于2009年2月3日以现金存入一年期整存整取定期储蓄存款10 000元,于2010年2月3日到期支取,存入时一年期整存整取定期储蓄存款年利率为2.25%。银行于每季季末计提利息。该吸收存款的实际利率与名义利率差异较小,资产负债表日采用名义利率计算确定利息费用。假设不考虑其他因素。根

23、据以上资料,作出银行的有关账务处理。解答:1)2009年2月3日,办理存入业务时:借:库存现金 10 000 贷:吸收存款定期储蓄存款整存整取王浩户(本金) 10 000(2)2009年3月31日确认利息费用时:利息费用=10 0002.25%57360=35.63(元)借:利息支出定期储蓄利息支出户 35.63 贷:应付利息王浩户 35.63(3)2009年6月30日确认利息费用时:利息费用=10 0002.25%14=56.25(元)借:利息支出定期储蓄利息支出户 56.25 贷:应付利息王浩户 56.25(4)2009年9月30日确认利息费用的账务处理同(3)。(5)2009年12月31

24、日确认利息费用的账务处理同(3)。(6)2010年2月3日,办理到期支取本息业务时:应付王浩利息= 10 0002.25%=225(元)借:吸收存款定期储蓄存款整存整取王浩户(本金)10 000 应付利息王浩户 204.38 利息支出定期储蓄利息支出户 20.63 贷:库存现金 10 225【例310】沿用【例39】的资料,假设储户王浩于2010年2月23日来行支取存款,当日银行挂牌活期存款年利率为0.36%。假设储户王浩2009年2月3日存入时没有和银行约定办理自动转存。其他资料同前。解答:(1)(5)的账务处理同例38。(6)2010年3月23日,办理逾期支取本息业务时:应付王浩利息为:

25、10 0002.25%+10 000480.36%360=229.8(元)借:吸收存款定期储蓄存款整存整取王浩户(本金)10 000 应付利息王浩户 204.38 利息支出定期储蓄利息支出户 25.42 贷:库存现金 10 229.8第四章 课外练习1. 2009年6月5日,借款人服装厂抵押贷款逾期未还,银行处理抵押的设备一套,该设备确认时的公允价值为98万元,期间无减值迹象,处理得款100万元,相关税费100元。借:吸收存款 1000000贷:抵债资产 980000应交税费 100营业外收入 199002. 2009年12月31日,银行对借款人汽车厂以楼房作为抵押的100万贷款进行减值测试,

26、预计现金流量现值为98万元。2010年7月4日,贷款到期未还,银行依法取得抵押物,并作逾期贷款处理,该楼房公允价值为95万,银行取得抵押资产过程中共缴纳税费2000元。(1)2009年12月31日借:资产减值损失 20000贷:贷款损失准备 20000借:贷款抵押贷款汽车厂(已减值) 1000000贷:贷款抵押贷款汽车厂 1000000(2)2010年7月4日借:贷款逾期贷款汽车厂(已减值) 1000000贷:贷款抵押贷款汽车厂(已减值) 1000000借:抵债资产 950000贷款损失准备 20000营业外支出 32000贷:贷款逾期贷款汽车厂(已减值) 1000000应交税费 2000付出

27、:待处理抵押品 3. 2009年7月1日,某开户单位塑料厂申请办理抵押贷款30万元,期限为2年。利息以利随本清方式计算,每年年末确认利息,到期一次还本付息。合同利率为10%,实际利率与其相同。2009年12月31日,银行对该笔贷款进行减值测试,预计现金流量现值为27万元,2011年7月1日,贷款到期,塑料厂银行账户偿还本息36万元。(1)2009年7月1日借:贷款抵押贷款塑料厂 300000贷:吸收存款 300000收入:待处理抵押品(2)2009年12月31日借:应收利息 15000贷:利息收入 15000借:资产减值损失 30000贷:贷款损失准备 30000(3)2010年12月31日借

28、:贷款损失准备 27000贷:利息收入 27000收入:应收未收利息 30000借:贷款抵押贷款塑料厂(已减值) 300000贷:贷款抵押贷款塑料厂 300000(4)2011年7月31日借:吸收存款 360000 贷款损失准备 3000贷:贷款抵押贷款塑料厂(已减值) 300000 应收利息 15000 资产减值损失 48000付出:应收未收利息付出:待处理抵押品 4.2006年7月10日,开户单位通信公司持商业承兑汇票申请办理贴现,汇票面值为35万元,汇票到期日为11月4日,经信贷部门审查后予以办理,月贴现率为6,11月4日,收到工商银行退回的委托收款凭证和商业承兑汇票,从申请人通信公司账

29、户内扣回汇票面值。(1)2006年7月10日贴现利息=350000*117*630=8190实付贴现金额=350000-8190=341810借:贴现资产 350000贷:吸收存款 341810贴现资产利息调整 8190收入:贴现票据(2)2006年7月31日借:贴现资产利息调整 1540贷:利息收入 1540(3)2006年8月31日借:贴现资产利息调整 2170贷:利息收入 2170(4)2006年9月30日借:贴现资产利息调整 2100贷:利息收入 2100(5)2006年10月31日借:贴现资产利息调整 2170贷:利息收入 2170(7)2006年11月4日借:贴现资产利息调整 21

30、0贷:利息收入 210借:吸收存款 350000贷:贴现资产 350000付出:贴现票据 5.2010年3月10日,中国银行所承兑的汇票到期,中国银行将该面值为20万的银行承兑汇票从承兑申请人账户中收取票款并专户储存,而该申请承兑人的账户只有15万,该日,中国银行收到贴现银行寄来的汇票和凭证,将该票款划出。借:吸收存款 150000贷款逾期贷款 50000贷:吸收存款应解汇款 200000借:吸收存款应解汇款 200000贷:清算资金往来 2000006. 甲银行年初“贷款损失准备”账户余额为98万元,1月份报经批准,核销服装厂的呆账贷款75万元,1月末该行进行贷款减值测试,测试结果为贷款的账

31、面价值低于其预计未来现金流量现值87万元,5月份有收回原已核销的服装厂的呆账贷款20万元。借:贷款损失准备 750000贷:贷款逾期贷款服装厂(已减值) 750000借:贷款损失准备 870000贷:资产减值损失 870000借:贷款逾期贷款服装厂(已减值) 750000贷:贷款损失准备 750000借:吸收存款 200000资产减值损失 550000贷:贷款逾期贷款服装厂(已减值) 750000第四章课件实例1.2007年12月31日,工商银行洪山支行向其开户单位澳华公司发放一年期贷款,合同本金100万元,合同年利率12%,每月付息一次,并于2008年12月31日到期收回本金。工商银行洪山支

32、行于每月月末计提利息。假设不考虑其他因素。(1)2007年12月31日,发放贷款时: 借:贷款信用贷款澳华公司户(本金)1 000 000 贷:吸收存款活期存款澳华公司户 1 000 000(2)2008年1月到12月每月月末确认并收到贷款利息时:借:应收利息澳华公司户 10 000 贷:利息收入发放贷款及垫款 10 000(3)2008年12月31日收回贷款本金时:借:吸收存款活期存款澳华公司户 1 120 000 贷:贷款信用贷款澳华公司户(本金) 1 000 000 应收利息澳华公司户 120 0002.2007年1月1日,某银行向其客户A公司发放贷款500万元,期限为两年。利息以定期结

33、息法按年支付,到期一次还本。合同利率为10%,实际利率与其相同。2007年12月31日,银行对该笔贷款进行减值测试,预计现金流量现值为425万元,银行收到利息50万,2008年12月31日,贷款到期,银行共收回本息550万元。(1)2007年1月1日,发放贷款时: 借:贷款A公司 5 000 000 贷:吸收存款A公司户 5 000 000(2)2007年12月31日结息时:借:吸收存款A公司 500 000 贷:利息收入 500 000(3)2007年12月31日,发生减值时:借:资产减值损失 750 000 贷:贷款损失准备 750 000同时,借:贷款已减值 5000000 贷:贷款A公

34、司 5000000(4)2008年12月31日,确认利息收入:借:贷款损失准备 425 000 贷:利息收入 425 000同时,收入:应收未收利息 500000(5)2008年12月31日,收回贷款:借:吸收存款A公司 5 500 000 贷款损失准备 325 000 贷:贷款已减值 5 000 000 贷款减值损失 825 000付出:应收未收利息 5000003.2009年1月31日,某银行向其客户B公司办理票据贴现。B公司申请贴现的商业汇票票面金额100万元,6个月后到期。2009年7月31日贴现到期,该银第五章 课外练习农业银行和平路分理处为开户单位办理下列支付结算业务: 家电商场提

35、交信汇凭证一份,汇往在省外某农业银行办事处开户的电子集团,金额元,用途为购货款。 借:吸收存款活期存款(家电商场户) 426 000 贷:清算资金往来 426 000 华联商厦收款的托收承付一笔,金额 元,属正常划来款项,付款人开户行为省外某农业银行。借:清算资金往来 66 600 贷:吸收存款活期存款(华联商厦户) 66 600 市供电局收款的委托收款三笔,系向用户收取电费。付款人分别为在本分理处开户的家电商场,金额 元;啤酒集团,金额 元;三联商场,金额 元。当日转账。 借:清算资金往来(家电商场户) 22 300 (啤酒集团户) 28 700 (三联商场户) 50 120贷:吸收存款活期

36、存款(供电局户) 101 120 开户单位三和粮店送存同一行处开户单位第八中学签发的转账支票一张,金额 元,审查无误后转账。借:吸收存款活期存款(第八中学户) 1 350 贷:吸收存款活期存款(三和粮店户) 1 350 交换提入转账支票,其中一张为开户单位酒精厂签发,金额 元,经审查发现印鉴与预留印鉴不符,当即通知退票并计收罚款。罚款:16 6005=830 (元),应收取1 000元 借:吸收存款活期存款(酒精厂户) 1 000 贷:营业外收入罚没收入 1 000 华联商厦提交银行汇票申请书,申请签发银行汇票,汇款金额 元,系货款。 银行审查后处理账务并签发汇票。.借:吸收存款活期存款(华联

37、商厦户) 85 000 贷:吸收存款其他存款 85 000 承上题华联商厦申请签发的银行汇票, 本日收到划付款项的借方报单, 报单金额 元,出票金额 元,办理转账并结清该笔银行汇票。.借:吸收存款其他存款 85 000 贷:清算资金往来 9 600 吸收存款活期存款(华联商厦户) 5 400 果品加工厂提交银行承兑汇票一份与银行承兑协议, 申请承兑, 汇票面额 元,银行审查后同意承兑,并按票面额的万分之五收取手续费。手续费=250 0000.5=125(元) 借:吸收存款活期存款(果品厂户) 125 贷:手续费及佣金收入 125 收入:银行承兑汇票应付款 250 000 洗衣机厂为承兑申请人的

38、银行承兑汇票,面额 元, 本日到期,开户行从其存款账户收取款项, 由于存款不足,只收取 元, 其余作为逾期贷款。借:吸收存款活期存款(洗衣机厂) 140 000 贷款逾期贷款(洗衣机厂逾期贷款户) 40 000 贷:吸收存款应解汇款(洗衣机厂户) 180 000 付出:银行承兑汇票应付款 180 00010. 果品加工厂提交银行本票申请书,申请签发本票元,银行审查同意后签发银行本票。借:吸收存款活期存款(果品厂) 26 000 贷:清算资金往来 26 00011. 收到同城本系统行处交换来的代支付不定额本票三份,面额分别为 元、 元、 元,经核对确属本行签发,办理转账。借:清算资金往来同城票据

39、清算 15 700 贷:存放中央银行款项 15 70012.海天大酒店提交进账单、汇计单及签购单各一份,金额 元,经审查无误后为海天大酒店入账,并按 向收款人收取手续费,有关凭证提出交换给同城系统内某分理处( 发卡行) ,信用卡的持卡人为兴隆实业公司法人指定。经办行:借:清算资金往来 4 860 贷:吸收存款活期存款(海天大酒店户)4 811.40 手续费及佣金收入 48.60 发卡行:借:吸收存款银行卡存款(兴隆实业公司户)4 860 贷:清算资金往来 4 860第八章 课外练习根据下列经济业务,编制会计分录。 所用汇价见表所示。 月 日,客户林南持 港元现钞,要求兑换人民币。人民币外汇汇价

40、表外币 外币单位 汇买价 卖出价 钞买价 美元 港币 1 借:库存现金 HK$ 1 000贷:货币兑换 HK$ 1 000借:货币兑换 RMB 1 120贷:库存现金 RMB 1 120 月 日,某驻华使馆外交官因回国述职, 经批准从“ 活期外汇存款驻华某机构” 美元户支款兑取美元现钞 美元携带出境。借:吸收存款活期外汇存款(某企业)US$ 8 019.37贷:货币兑换 US$ 8 019.37借:货币兑换(汇买价826%) RMB 66 240贷:货币兑换(钞卖价828%) RMB 66 240借:货币兑换 US$ 8 000贷:汇出汇款 US$ 8 000 收到国外某代理行贷方报单 美元,

41、经批准以原币计入收款单位生物研究所账户。借:清算资金往来 US$ 20 000贷:吸收存款活期外汇存款 US$20 000 某企业收到美元现钞 美元, 该款项为出售样品款, 经外汇管理部门批准,要求银行兑换成美元现汇,存入该公司美元现汇活期户。借:库存现金 US$ 10 000贷:货币兑换 US$ 10 000借:货币兑换(钞买价825%) RMB 82 500贷:货币兑换(汇卖价828%) RMB 82 500借:货币兑换 US$ 9 964贷:吸收存款活期外汇存款(某企业) US$ 9 964 客户马明 月 日持去年 月 日开立的 年期定期存单( 汇 户 ) 美元,存单标明利率 , 逾期部

42、分按活期外汇存款利率 付息。客户要求:本金转为定期 年的存款,利息存入活期人民币存款户。到期利息=US$3 0002.25%=US$ 67.5过期利息=US$3 000250.99%360=US$2.06利息合计=US$ 67.5+US$2.06=US$ 69.56借:吸收存款个人外汇定期存款(马明) US$3 000贷:吸收存款个人外汇定期存款(马明) US$3 000借:应付利息 US$69.56贷:货币兑换 US$69.56借:货币兑换 RMB 574.57贷:吸收存款活期储蓄存款(马明) RMB 574.57 月 日根据某开户企业的申请,从其美元存款户中电汇 港元到香港某银行,按规定收取 的手续费。 月 日收到香港某银行解付讫通知书,销记汇出汇款科目账。借:吸收存款活期外汇存款(某企业) US$ 84 345.26贷:货币兑换 US$ 84 261手续费及佣金收入 US$ 84.26借:货币兑换(钞买价826%) RMB 696 000贷:货币兑换(汇卖价116%) RMB 696 000借:货币兑换 HK$600 000贷:汇出汇款 HK$600 000 美国公司通过纽约中国银行开来不可撤销即期信用证,向我国某纺织品进出口公司购进纺织品,信用证金额 万美元,我国银行于月日收到并审核信用证条款无异议,通知纺织品进出口公司。月日出口商根据信用证条款备货出运后, 将

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。