煤炭行业月度分析报告

煤炭行业月度分析报告

《煤炭行业月度分析报告》由会员分享,可在线阅读,更多相关《煤炭行业月度分析报告(63页珍藏版)》请在装配图网上搜索。

1、Evaluation Warning: The document was created with Spire.Doc for .NET.第一部分 2005年三月份我国煤炭行业运行情况分析 11 2005年三月份我国煤炭供给情况分析 111 煤炭供给总量分析 2005年年煤炭供供应总体体上仍将将呈现偏偏紧的局局面,但但价格上上涨幅度度将缩小小,预计计全年价价格增幅幅大致在在5%-7%之之间,明明显低于于20004年。煤煤炭产量量虽然仍仍会增长长,但短短期内难难以达到到需求增增长的速速度,且且发展后后劲不足足。预计计20005年全全国煤炭炭需求量量为200.4-21亿亿吨,比比上年增增加1.4-

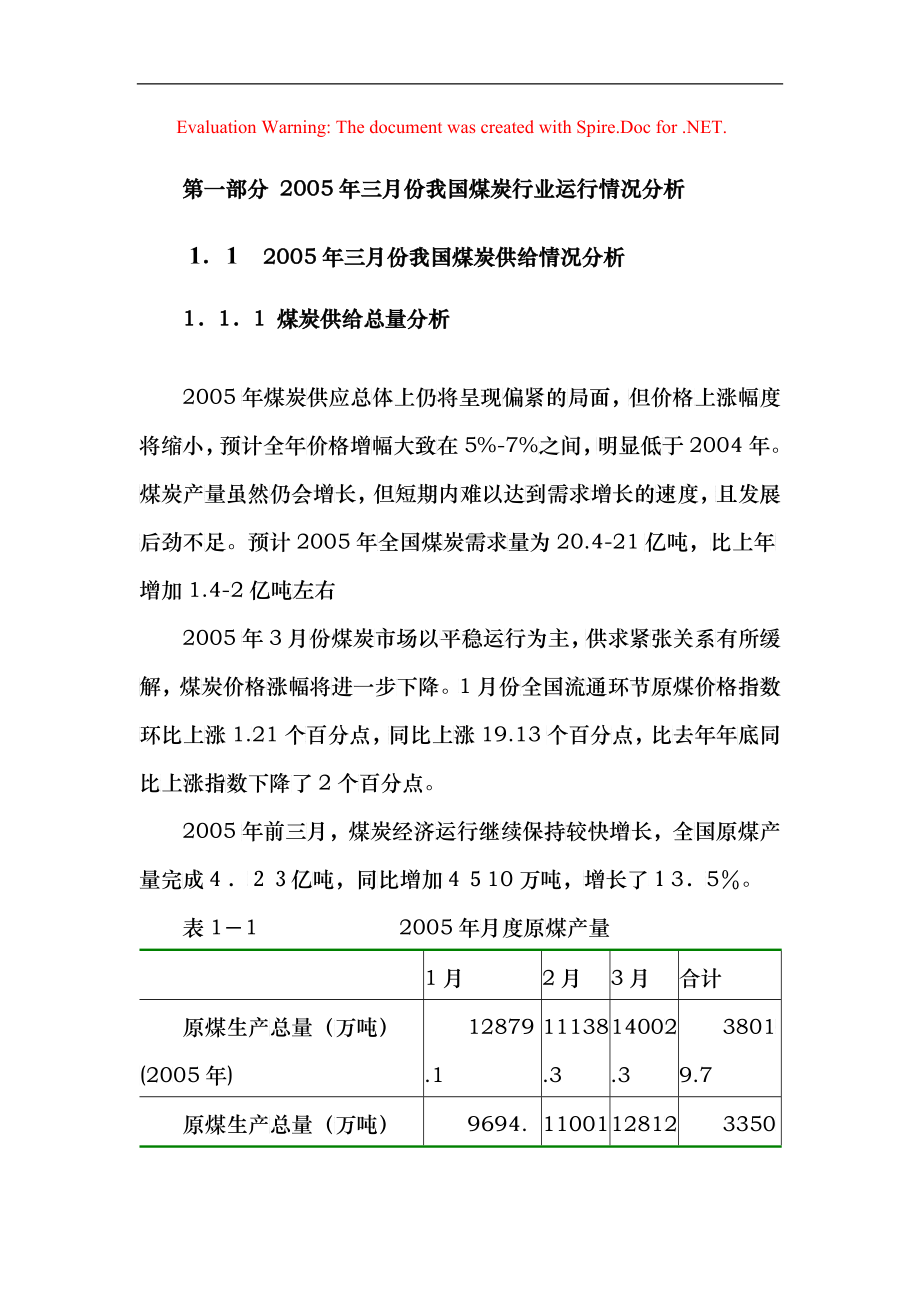

2、22亿吨左左右2005年年3月份份煤炭市市场以平平稳运行行为主,供供求紧张张关系有有所缓解解,煤炭炭价格涨涨幅将进进一步下下降。11月份全全国流通通环节原原煤价格格指数环环比上涨涨1.221个百百分点,同同比上涨涨19.13个个百分点点,比去去年年底底同比上上涨指数数下降了了2个百百分点。2005年年前三月月,煤炭炭经济运运行继续续保持较较快增长长,全国国原煤产产量完成成亿吨吨,同比比增加100万吨,增增长了355。表11 20005年月月度原煤煤产量1月2月3月合计原煤生产总总量(万万吨)(20005年)128799.1111388.3140022.3380199.7原煤生产总总量(万万吨)

3、(20004年)9694.9110011.6128122.8335099.3比上年同期期增长(%)32.81.29.2134数据来源:国家统统计局2005年年一季度度,煤炭炭主要消消费行业业仍然保保持较高高的增长长速度,各各类煤炭炭企业充充分利用用市场环环境,努努力保证证供应, 全国国原煤产产量4223288万吨,同同比增加加45009万吨吨,增长长11.9%,原原煤产销销率达1100.2%。一月份煤炭炭行业同同比增长长超过330%的的主要原原因为春春节因素素引起的的20004年11月基数数过低所所致。但但也不能能排除煤煤价高涨涨,煤炭炭生产企企业生产产潜力的的进一步步释放。2月,全国国规模以

4、以上工业业企业增增加值增增长166.9%,主要要用煤行行业产品品产量快快速增长长:全国国火力发发电量增增长111.2%;粗钢钢产量增增长222.9%;平板板玻璃产产量增长长15.9%;合成氨氨产量增增长100.5%;焦炭炭产量增增长333.8%。主要要用煤行行业产品品产量快快速增加加,拉动动全国煤煤炭销量量快速增增加。11-2月月,全国国商品煤煤销量2250332万吨吨,同比比增加229899万吨,增长113.66%。煤煤炭销量量增幅是是产量增增幅的两两倍,前前两月煤煤炭的快快速消费费使得煤煤炭产销销率超过过了1000%。2月末,煤炭库存1亿零500万吨,比年初增长1.4%。电煤售价185.1

5、6元吨,比去年底提高11.8元吨,涨幅6.8%。3月份进入入煤炭销销售的淡淡季,煤煤炭价格格产生小小幅度季季节性回回落。图11 220055年月度度原煤产产量 1122 煤炭炭分经济济类型供供给情况况 2005年年一季度度三大类类煤矿原原煤产量量均有不不同程度度增加,乡乡镇煤矿矿增幅最最大。国国有重点点煤矿原原煤产量量242210万万吨,同同比增加加22777万吨吨,增长长10.4%;国有地地方煤矿矿原煤产产量63354万万吨,同同比增加加1144万吨,增增长1.8%;乡镇煤煤矿原煤煤产量1117663万吨吨,同比比增加221166万吨,增增长211.9%;国有有重点、国国有地方方和乡镇镇煤矿

6、原原煤产量量分别占占全国原原煤产量量的577.2%、155.0%、277.8%,增量量分别占占全国增增量的550.55%、22.6%、466.9%。2005年年1月的的原煤产产量(调调度数据据):乡乡镇煤矿矿累计产产量48825万万吨,同同比增长长21772.33万吨,增增幅811.9%;地方方国有煤煤矿累计计产量227499.2万万吨,同同比增长长9133.5万万吨,增增幅499.8%;国有有重点煤煤矿累计计产量881766.7万万吨,同同比增长长14994.33万吨,增增幅222.4%。表12 20005年11-3月月国有地地方煤矿矿原煤产产量 单单位:万万吨地 区全国合计国有重点煤煤矿国

7、有地方煤煤矿乡镇煤矿1月157500.98176.72749.24825.02月9135.76996.81258.6880.333月174411.39036.92346.56058.0数据来源:煤炭工工业协会会图12 20005年年3月不不同经济济类型煤煤矿原煤煤产量比比从上表来看看,煤炭炭产量以以国有重重点煤矿矿为主,占占52,乡镇镇煤矿也也占有很很重要的的地位,占占35。3月月份煤炭炭产量增增长的贡贡献主要要来自乡乡镇小煤煤矿,而而乡镇小小煤矿由由于其技技术与管管理水平平低,产产品质量量差,安安全生产产也缺乏乏基本保保障,大大幅增产产受到制制约。对对国有大大型煤矿矿而言,安安全隐患患虽然相

8、相对要小小一些,但但产能也也受到其其他一些些条件的的制约。目前乡乡镇小煤煤矿产量量增幅较较高,其其产量和和增量已已分别占占全国的的和,但但安全生生产缺乏乏基本保保障,大大幅增产产受到制制约。11 3炭分品种种供给情情况 2005年年1季度度,生产产洗精煤煤31007万吨吨,同比比增加3321万万吨,增增长l11.5%表 133 220055年1-03月月原国有有重点煤煤矿洗精精煤产量量累计月份1月2月3月本期(万吨吨)-1933.753107.41同期(万吨吨)-1751.32785.99+、-(万万吨)-182.445321.442累计同比(%)-10.42211.544洗精煤生产产与去年年

9、同期相相比,保保持较高高的增长长率。1144 煤炭炭分地区区供给情情况 20005年一一月全国国30个个产煤省省、市、区区和单位位中,228个同同比增产产或持平平。表14 220055年3月月全国分分地区原原煤产量量 单位位:万吨吨 地 区全国合计国有重点煤煤矿国有地方煤煤矿乡镇煤矿全 国 总总 计423277.911242100.3226354.31117633.288北 京 市258.885121.996136.889河 北 省1832.801375.79169.558287.443山 西 省7907.404852.911485.721568.77内蒙古自治治区2899.761139.85

10、255.9991503.92辽 宁 省1433.751131.2528.722273.778吉 林 省594.993274.662117.997202.334黑 龙 江江 省2035.271348.72241.229445.226江 苏 省476.006368.447107.559浙 江 省16.67714.8991.080.70安 徽 省 2038.571474.17474.11190.299福 建 省280.55388.011192.552江 西 省395.117152.22170.622172.334山东省3268.782477.18698.00093.600河 南 省2431.8618

11、25.14313.441293.331湖 北 省172.77847.477125.331湖 南 省1144.34110.116168.775865.443广 东 省102.554102.554广西自治区区138.886131.6687.18四 川 省2096.13273.339407.7781414.96重 庆 市571.441262.44169.000240.000贵 州 省2077.52446.882110.7781519.92云 南 省1209.6433.999309.225866.440陕 西 省1719.79541.884233.771944.224甘 肃 省786.881292.0

12、03429.00265.766青 海 省122.33589.25533.100宁夏自治区区605.886522.33845.43338.055新疆自治区区811.226271.992260.110279.224中 煤 集集 团1324.291324.29.神 华 集集 团3338.743338.74 其中:神东2408.932408.93伊 敏 公公 司235.119235.119数据来源:中国煤煤炭工业业协会一季度,全全国原煤煤产量4423228万吨吨,同比比增加445099万吨,增增长111.9%。在全全国300个产煤煤省(区区、市)和单位位中,原原煤产量量增加的的有244个,占占80%,

13、合计计增产559599万吨。其其中,原原煤产量量同比增增幅高于于全国平平均增长长水平的的省(区区、市)有177个:内内蒙古、黑黑龙江、江江西、湖湖北、湖湖南、广广东、广广西、四四川、贵贵州、云云南、陕陕西、甘甘肃、青青海、宁宁夏、新新疆、中中煤和伊伊敏,合合计增产产51555万吨吨,占总总增产量量的866.5%。原煤煤产量同同比减少少的有66个省区区和单位位:山西西、辽宁宁、江苏苏、浙江江、山东东和河南南,合计计减产114522万吨。其其中,山山西减产产最多,减减产4995万吨吨,下降降5.99%。 12 2005年年三月份份我国煤煤炭消费费情况分分析1211 电力力行业耗耗煤情况况 2005

14、年年一月份份火电发发电量116500.499亿千瓦瓦时,同同比增长长27.8%,占全部部发电量量的866%。2005年年全国重重点煤炭炭产运需需衔接会会议共签签订合同同总数774022份,合合同量99.144亿吨,比比上年增增加80000万万吨。供供需双方方签订重重点合同同38441份,合合同量66.188亿吨,比比上年增增加1.44亿亿吨,增增幅为330%;交易合合同35561份份,合同同量2.96亿亿吨。在在重点合合同中,电电力行业业4.222亿吨吨,比上上年增加加1.229亿吨吨,增幅幅为444.455%,电电煤价格格平均上上涨20040元元/吨,基基本在国国家预定定的8%涨幅内内。其中

15、中,五大大发电公公司1.91亿亿吨,占占电力行行业衔接接量的445.33%,合合同数量量比上年年增加448077万吨,增增幅为333.66%。在在交易合合同中,电电煤合同同量为669000万吨。进入20005年年,电厂煤煤炭库存存开始从从高位回回落,随随着检修修期的结结束,电电煤需求求将恢复复到正常常水平。表1-5 1999520004年我我国电煤煤消费量量表年份煤炭产量(亿亿吨)发电用煤量量(亿吨吨)发电用煤炭炭占全部部煤炭的的比重(%)火电发电量量(亿千千瓦时)火电煤耗(公公斤/千千瓦时)199513.6114.5033.180730.56199613.9774.8634.887810.5

16、5199713.7335.3438.992490.58199812.5005.2642.193880.56199910.4555.2450.11004770.5220009.986.0860.91107990.5520019.646.1066.41176880.48200211.56.3054.81320000.48200316.57.0842.91540000.462004 19.38.1842.41623000.46199520004 年年,火电电发电量量增长迅迅速,由由80773 亿亿千瓦时时增长到到了1662300 亿千千瓦时,年年均增长长率为88.4%,作为为火电主主要原料料的电煤煤

17、的消耗耗量也迅迅速增加加,19995年年,电煤煤消耗量量为4.5 亿亿吨,而而到了220044 年,达达到了88.188 亿吨吨,年均均增长率率为5.8%,电电煤占煤煤炭产量量的比重重一直在在提高,最最高时达达到了666%,电电力行业业仍然是是煤炭消消费的大大户。1222 钢铁铁行业耗耗煤情况况 钢铁行业也也是煤炭炭需求大大户。粗粗钢产量量达25509.53万万吨,同同比增长长24.3%。钢钢材产量量达26611.01万万吨,同同比增长长25.4%。表16 11985520004年年我国冶冶金煤耗耗需求表表年份煤炭消费(万万吨)生铁产量(万万吨)吨铁煤耗(吨吨)1995101477105299

18、0.9619961078001072331.0119971043221151110.9119981075551186440.9119991040001253990.8320001048111310110.8020011197771555440.7720021280551707550.7520031474662020000.732004 1700002427770.701985 年以来来,冶金金用煤消消费量呈呈现上升升趋势,2003年耗煤量17000万吨,是1985 年的2.25倍,冶金用煤的重心在生铁上,因此分析冶金用煤的状况主要是分析生铁的产量和吨铁煤耗变化的情况。19852004 年,生铁

19、的产量增长到了原来的4.6 倍,年均增长8.86%,2004年达到了24277 万吨;吨铁煤耗也从1.49 吨降到了0.70吨。图13 钢铁铁行业煤煤炭消费费趋势近年来,钢钢铁行业业煤炭消消费平稳稳增长,从从20001年开开始受工工业发展展的驱动动,增长长迅猛。进进入20005年年用煤需需求增速速减缓,但但容然保保持一定定速度。用煤需求增增速减缓缓主要是是由钢铁铁需求影影响的。我我国钢铁铁产能已已经远远远大于市市场需求求,发展展速度开开始放缓缓。煤炭利用效效率有了了很大的的提高,随随着技术术的进步步,生铁铁煤耗的的下降趋趋势还会会得以继继续。1233 建材材行业煤煤炭消费费情况 2005年年1

20、月份份建材行行业水泥泥产量完完成54461.1万吨吨,增长长20.5%,平板玻玻璃完成成25003.44万重量量箱,增增长8.6%,表1-7 19885220044年建材材行业煤煤炭消费费年份煤炭消费量量(万吨吨)水泥产量(万万吨)平板玻璃产产量(万万重量箱箱)1985861414595549421990996320971180671995154255475600157311199615798849118816069919971662335117331663001998153000536000171944199915000057300017419920001550006610331835222

21、001165000704177209644200217500081194422800020031955887400002520002004225588850000270000 19985 至19997 年年,建材材行业煤煤炭消费费量从886144 万吨吨增长到到了1666233 万吨吨,19997 年后,由由于经济济结构调调整,煤煤炭消费费量出现现了下降降,直到到20000 年年,又出出现了上上升的趋趋势,这这主要是是因为建建材主要要用煤产产品水泥泥和平板板玻璃增增长迅速速,预计计20005 年这种种态势仍仍会继续续。1244 化工工行业煤煤炭消费费情况2005年年1月份份化学肥肥料产量量32

22、99.6万万吨,增增长122.4%。表1-8 1999520004年化化工行业业煤炭消消费年份煤炭消费量量(万吨吨)合成氨(万万吨)农用氮、磷磷、钾化化肥(万万吨)1995816827652548199682313094280919977622300028201998773831343010199976003431325120007654336331862001720034273383200270003654366520036750379439242004900039444400199520004 年,尽尽管化工工行业的的主要耗耗煤产品品产量呈呈现上升升态势,但但化工行行业的煤煤炭消费费量却呈

23、呈现下降降的趋势势,由881688 万吨吨下降到到67550 万万吨,这这主要是是由于能能源结构构的调整整和能效效提高较较快所致致。13 2005年年三月份份我国煤煤炭出口口情况 1311 220055年三月月份煤炭炭进、出出口概况况中国煤炭对对国际市市场来说说充满机机遇。作作为世界界最大的的煤炭消消费国,中中国年年消费亿吨,占占世界总总水平的的。“大部分分国内煤煤炭商和和一小部部分国际际投资商商已经纳纳入市场场的统一一进程,对对于国外外贸易商商来说,中中国煤炭炭工业有有越来越越大的利利润空间间。中国国有个煤矿矿,是小小煤矿,年年生产能能力不超超过万万吨,它它们的产产量只占占总产量量的。台湾年

24、从从大陆进进口的动动力煤已已经占到到台电煤煤进口的的。通过过煤炭市市场和长长期采购购合同将将从大陆陆采购的的煤炭数数量限制制在以内内。日本本电力工工业的动动力煤资资源从中中国进口口占到,每每年进口口万吨吨,进口口量比十十年前提提高了倍。中中国煤炭炭出口,特特别是焦焦炭和焦焦煤出口口在国际际上有着着巨大影影响力。220033年中国国焦炭生生产量为为1.778亿吨吨,焦炭炭出口占占国际市市场的550%以以上。同同时中国国也是世世界上最最大的焦焦煤生产产商和出出口商,韩韩国、日日本等国国的焦煤煤主要来来源于中中国。2005年年2月份份全国煤煤炭出口口6300.2万万吨,同同比减少少73.8万吨吨,下

25、降降10.5%。11- 22月全国国煤炭出出口12296.3万吨吨,同比比减少1104.1万吨吨,下降降7.44%。 中煤集集团、山山西地方方、神华华集团、五五矿集团团煤炭出出口同比比均下降降。20005年年3月份份全国煤煤炭出口口6633万吨。一一季度,全全国煤炭炭出口119600万吨,同同比下降降11%。中煤煤公司、山山西地方方、神华华集团分分别完成成9399万吨、2229万万吨、6680万万吨,同同比分别别下降110.33%、 26.1%、ll0%。随着20005年煤煤炭出口口谈判的的结束,新新的煤炭炭出口配配额的发发放,二二季度煤煤炭出口口价格和和数量将将比一季季度有明明显增加加。中国

26、不仅是是世界上上最大的的煤炭生生产国和和消费国国,也是是最具影影响力的的煤炭出出口国。随随着中国国煤炭内内需强劲劲拉动,煤煤炭出口口比例出出现下降降,而煤煤炭进口口呈现快快速增长长势头。世世界煤炭炭贸易格格局正在在因此发发生深刻刻的变化化。从220044年开始始,中国国煤炭的的出口量量呈下降降趋势,220044年下降降至85500多多万吨,下下降了77.7%;今年年预计进进一步降降至82200多多万吨,降降幅4.7%。预预测年年国际煤煤炭交易易资源约约亿吨,需需求在亿吨吨左右,国国际煤炭炭市场需需求基本本平衡。在20003年年上半年年以前,中中国大陆陆的煤炭炭出口大大量涌入入远距离离市场,比比

27、如希腊腊、意大大利、美美国及北北欧国家家;从220033年下半半年以来来,中国国大陆煤煤炭出口口转向近近距离市市场,比比如日本本、韩国国、印度度及中国国大陆等等。这其其中主要要原因是是世界经经济复苏苏,海运运需求和和运力紧紧张。在在20003年以以前的海海运价格格最低时时仅为44美元/吨;而而到了220044年底,海海运价格格水平升升到322美元/吨。中国煤炭的的进口量量也在不不断增长长。20004年年中国进进口煤炭炭18660万吨吨,20005年年1-22月份进进口煤2219万万吨,同同比增加加1244万吨,增增长577%。特特别是国国内对炼炼焦煤的的需求强强劲增长长,20004年年中国成成

28、为炼焦焦煤净进进口国,澳澳大利亚亚、蒙古古,甚至至遥远的的加拿大大都已成成为中国国炼焦煤煤主要进进口国。1322 我国国焦炭出出口形势势分析 2005年年开始,只只有商务务部圈定定的中钢钢、五矿矿等488家企业业拥有焦焦碳出口口权。其其中配额额定为114000万吨2005年年前两个个月,我我国焦炭炭出口大大幅度增增加,达达到2330万吨吨,同比比增幅558%。220055年3月月焦炭国国际价格格维持在在每吨22202300美元。1333 我国国煤炭出出口政策策变化分分析 为缓解解国内市市场在煤煤炭等方方面的资资源压力力,财政政部、国国家税务务总局44月299日发文文下调煤煤炭等的的出口退退税率

29、。自自20005年55月1日日起,将将煤炭、钨钨、锡、锌锌、锑及及其制品品的出口口退税率率下调为为8%。取取消稀土土金属、稀稀土氧化化物、稀稀土盐类类、金属属硅等的的出口退退税政策策。14 2005年年三月份份我国煤煤炭行业业运行情情况分析析 1411 220055年三月月份我国国煤炭行行业运行行主要指指标分析析2005年年3月份份全国煤煤炭销量量累计完完成4002111万吨,同同比增加加53883万吨吨,增长长15.5。 2005年年一季度度全国煤煤炭铁路路运量累累计完成成2.663亿吨吨,同比比增加226311万吨,增增长111.1。日均均铁路装装车4660511车, 同比增增加39918

30、车车。 2005年年3月底底,全国国煤炭社社会库存存103311万万吨,比比上年底底减少339万吨吨,下降降0.44%。全全国煤矿矿库存221466万吨,比比上年底底减少7718万万吨,下下降255.1%。六大大地区中中,仅华华东地区区上升,其其余五个个地区下下降。华华东地区区比上年年底上升升21.1%,华华北、东东北、中中南、西西南和西西北地区区库存分分别比上上年底下下降333.7%、288.8%、7%、422.3%、177.2%。 2005年年3月份份全国煤煤炭出口口6633万吨。一一季度,全全国煤炭炭出口119600万吨,同同比下降降11%。中煤煤公司、山山西地方方、神华华集团分分别完成

31、成9399万吨、2229万万吨、6680万万吨,同同比分别别下降110.33%、 26.1%、ll0%。表1-9 220055年1-03月月份国有有重点煤煤矿煤炭炭产、销销、存情情况单位原煤产量商品煤销量量有效库存单位原煤产量商品煤销量量有效库存合 计242100.322239266.91386.1河南省1825.14175657北京市121.996130.6619.8平顶山734.227594.441河北省1375.79113672.3焦作116.993126.8815开滦673.002479.6625.9鹤壁171.553163.111峰峰340.555294.995义马353.55545

32、5.7735邢台185.882152.8814.3郑州205.999197.551邯郸126.1181258永城242.887218.554下花园22.3224.1湖南省110.11693.79.3山西省4852.915555.1467.88涟邵37.02231.37.3大同1431.762427.854资兴22.51128.21.2阳泉763.669603.8873.4白沙50.63329.70.4西山713.66547.66152.11四川省273.339219.7710.3汾西277.55305.9910广旺31.86648.62.8霍州296.883164.7720芙蓉56.39945

33、.43.5潞安503.226445.7759.2攀枝花81.188490.1晋城673.558573.4445.7达竹45.56631.43.7内蒙区1139.851136.160.2华蓥山57.92245.40.2平庄367.553318.3317重庆市262.441230.668.1扎局169.887173.770南桐51.99943.50.9大雁117.441248天府42.08837.70.9霍林河385.555411.4418松藻123.99113.445.9辽宁省1131.251033.629贵州省446.882405.9973.4抚顺153.445162.661六枝55.8335

34、8.310阜新161.443155.221盘江211.009140.2249.7铁法561.229489.9916水城159.997136.227.3沈阳211.223173.554云南省33.99932.66.4吉林省274.662249.9934.2一平浪15.59.84.5辽源155.669140.334.7羊场10.17713.31.1通化57.32247.411.7田坝6.979.50.8舒兰40.11137.38.4陕西省541.884682.1127珲春21.524.89.4铜川157.1161714黑龙江1348.721327.8640蒲白56.49991.78.6鸡西275.

35、887285.776.2澄合64.92286.22.7鹤岗427.225399.557.5韩城86.599142.997.1 双鸭鸭山300.669302.555.3甘肃省292.003300.7748 七台台河344.991340.1145 窑窑街9394.46.8江苏省368.447351.777.4 靖靖远199.003206.3341.2 徐州368.447351.777.4宁夏区522.338542.5539.9安徽省1474.171392116.44新疆区271.992277.5553.5 淮淮南892.884673.3365 哈哈密102.6691065.1 淮淮北581.333

36、476.4432 乌乌鲁木齐齐129.999147.4448.4江西省152.221132.441.9中煤集团1324.291163.532.1 萍萍乡54.93343.91.3 大大屯205.118182.7715.3 丰丰城57.43360.80.3 平平朔1070.239446 英英岗岭23.33310.50.1 煤煤气公司司48.88836.810.8 乐乐平16.52217.30.2神 华3338.743607.557.4山东省2477.182169.490.7 准准格尔494.112533.113.7 淄淄博276.221280.333.3 神神东2408.932632.40 新新

37、汶293.113246.557 包包头88.06612415.6 枣枣庄476.992446.446.7 乌乌达112.006108.5519.4 兖兖州1010.48903.8867.9 海海勃湾135.44112316.6 龙龙口152.556155.662.61422 20005年三三月份我我国煤炭炭市场运运行特点点分析 一季度,全全国工交交行业经经济运行行总体良良好,不不稳定不不健康因因素继续续得到抑抑制,薄薄弱环节节继续得得到加强强,结构构调整步步伐继续续加快,行行业发展展继续保保持良好好态势。但但煤电油油运供求求形势依依然偏紧紧,国内内能源生生产总量量达到33.799亿吨标标准煤,

38、同同比增长长9.33%。 煤炭行行业运行行主要表表现出如如下几个个特点: (一) 国有重重点煤矿矿在很高高的基数数上继续续增产的的同时,部分生生产技术术指标好好转。 20005年一一季度,煤煤炭主要要消费行行业仍然然保持较较高的增增长速度度,各类类煤炭企企业充分分利用市市场环境境,努力力保证供供应。国国有重点点煤矿原原煤产量量242210万万吨,同同比增加加22777万吨吨,增长长10.4%,生产洗洗精煤331077万吨,同同比增加加3211万吨,增增长l11.5%。在很很高的基基数上继继续增产产的同时时,国有有重点煤煤矿部分分生产技技术指标标好转。其其中,开开拓进尺尺30.35万万米,同同比

39、增加加4.000万米米,增长长15.2%;平均单单产4336322吨/个个/月,同同比增加加29445吨/个/月月,增长长7.22%;原原煤生产产人员效效率4.0933吨/工工,同比比增加00.3221吨/工,上上升8.5%。 (二) 运力力增加,需需求趋缓缓,秦皇皇岛等煤煤炭中转转港一度度出现煤煤炭积压压。 随着交交通运力力的不断断增加,运运输瓶颈颈制约不不断改善善。由于于铁路提提速,对对现有大大秦、候候月等主主要运煤煤铁路进进行大规规模改造造,对秦秦皇岛、黄黄骅、天天津、徐徐州等主主要煤炭炭中转港港口进行行改造,推推动了铁铁路和水水路运输输能力的的大幅度度增加;再加上上公路运运输费用用的降

40、低低,公路路运输成成本有所所下降,进进一步促促进了煤煤炭运力力的增加加,使煤煤炭运输输瓶颈有有所松动动,有效效的缓解解了煤炭炭市场的的供求矛矛盾。 运力增增加而需需求趋缓缓,秦皇皇岛等煤煤炭中转转港一度度出现了了煤炭积积压现象象,库存存超出正正常存量量。一是是运输方方面原因因。大秦秦线4月月中旬要要进行扩扩能改造造,铁路路方面出出于完成成全年运运输计划划的考虑虑,春节节后突击击抢运,秦秦皇岛港港口日均均调进煤煤车达660000车以上上。二是是由于煤煤矿为了了不浪费费运力,抓抓住有利利时机多多产多运运,但由由于开采采条件的的限制,来来不及调调整煤炭炭质量结结构,造造成一批批普通质质量的煤煤或低质

41、质、劣质质煤屯积积港口。三三是煤炭炭用户尤尤其是电电力企业业,受220055年产运运需衔接接会订货货不足和和煤炭价价格上涨涨的影响响,会后后大量抢抢购普通通质量的的煤甚或或低质、劣劣质煤,造造成库存存积压,拒拒接或少少接计划划内的煤煤。截止止到3月月底,秦秦皇岛港港存煤炭炭仍超出出秦港煤煤炭的正正常存量量,秦皇皇岛港之之外,连连云港、徐徐州、邳邳州等港港口也出出现了三三年来少少有的煤煤炭库存存超常现现象。主主要煤炭炭中转港港口煤炭炭库存112855万吨,比比上年底底增加4448万万吨,上上升533.6%。 (三) 全国国煤矿库库存比年年初下降降,用户户存煤增增加。 一季度度,用户户和中转转环节

42、囤囤煤积极极性仍然然较高,同同时随着着交通运运力的不不断增加加和煤矿矿开足马力生产,受受铁路体体制改革革影响,33月末煤煤矿库存存比年初初减少7718万万吨,用用户和中中转环节节煤炭库库存普遍遍增加。主主要用煤煤行业中中,电力力直供电电网电厂厂煤炭库库存12268万万吨,比比年初增增加1669万吨吨,上升升15.4%;冶金重重点钢厂厂精煤库库存1559万吨吨,比上上年底增增加388万吨,上上升311.7%。 (四) 煤炭炭成本升升幅继续续高于价价格升幅幅,市场场煤、电电煤两种种价格差差仍未缩缩小。 煤炭价价格在竞竞争中总总体继续续有所攀攀升的同同时,工工业中间间投入不不断增加加,煤炭炭成本不不

43、断升高高。一季季度,原原中央财财政煤炭炭企业商商品煤累累计平均均售价2248.24元元/吨,比比上年平平均价上上涨411.811元/吨吨,上涨涨20.3%。一一季度,原原中央财财政煤炭炭企业供供发电用用煤累计计平均售售价1886.337元/吨,比比上年平平均价上上升233.866元/吨吨,上升升14.7%,但但比商品品煤平均均售价低低61.87元元/吨,升升幅比商商品煤平平均价低低5.66个百分分点,市市场煤、电电煤两种种价格差差仍未缩缩小。 煤炭成成本升幅幅继续高高于价格格升幅,同同时新开开征的税税费或专专项资金金还将加加大煤炭炭成本。一一季度,原原中央财财政煤炭炭企业原原选煤单单位成本本同

44、比增增加511.511元/吨吨,上升升36,高于于价格升升幅。其其中,安安全费用用同比增增加 99.533元/吨吨;维简简及井巷巷费增加加 1.67元元/吨。 (五) 两项项资金占占用呈现现十分突突出的行行业特征征和市场场环境。 20005年33月末,全全国规模模以上工工业企业业产成品品库存增增长200.3%,增幅幅同比提提高2.5个百百分点。与与此吻合合,煤炭炭行业产产成品库库存增长长47.3%,产成品品资金增增幅高居居各行业业榜首。其其次是冶冶金、石石化行业业产成品品库存增增幅分别别为377.5%和299.4%。煤炭炭、冶金金、石化化三个行行业产成成品库存存绝对额额占全部部工业企企业产成成

45、品资金金的200.9%,但是是其新增增产成品品库存占占全部工工业产成成品资金金增量的的31.4%。 价格增增长较快快、产量量增加而而需求高高峰期未未到、部部分地区区运力瓶瓶颈制约约是煤炭炭产成品品库存资资金较快快增长的的主要原原因。 3月末末全国规规模以上上工业企企业应收收账款净净额增长长15.3%。煤煤炭行业业应收账账款净额额增长22.511%,表表明现金金流速较较快。从从有关行行业增速速看,冶冶金、有有色、机机械行业业应收账账款增长长较快,分分别为 22.2%、226.11%和55.9%。 (六) 企业业税金增增幅突出出,行业业贡献大大幅增加加。 一季度度,全国国规模以以上工业业税金总总比

46、同比比增长116.55%,企企业税金金增幅明明显回落落。但在在煤炭行行业,市市场旺销销使行业业税收贡贡献持续续大幅增增长。 全国规规模以上上煤炭企企业累计计应交增增值税同同比增长长56.08%。产品品销售税税金及附附加比上上年增长长64.93%。仅此此两项合合计,同同比多交交税费551.443亿元元,增幅幅在各行行业领先先。 (七) 利润润增幅全全国最高高,利润润率没有有明显上上升。 进入220055年,近近两年各各工业行行业实现现效益均均呈持续续增长的的情况在在今年出出现了变变化。部部分价格格上涨空空间较大大的能源源、原材材料行业业利润增增加明显显,部分分受产能能急剧扩扩张和成成本过快快增长

47、等等因素影影响的行行业效益益急剧下下降。一一季度规规模以上上煤炭企企业补贴贴后实现现利润总总额同比比增长1111.73%,从增增幅看全全国最高高。其次次是有色色、石化化、冶金金行业利利润增幅幅分别为为47%,444.7%和233.1%。其中中,石化化行业实实现利润润占全部部工业企企业利润润的300%,新新增利润润占全部部新增利利润的662.33%。建建材、电电力、机机械行业业利润下下滑,分分别下降降43.8%,27.7%和和12.9%,全国工工业行业业效益增增长出现现分化。 全国规规模以上上煤炭企企业成本本费用利利润率同同比提高高3.44个百分分点。按按98户户大型煤煤炭企业业统计,成成本费用

48、用利润率率同比仅仅提高33个百分分点,利利润率没没有明显显上升。 (八) 亏损损企业亏亏损明显显上升,国国有控股股煤炭亏亏损企业业亏损急急剧扩大大。 一季度度,全国国工业亏亏损企业业亏损额额明显上上升, 亏损额额同比增增幅高达达36.4%。与与此特征征相应,规规模以上上煤炭亏亏损企业业补贴后后亏损同同比增长长46.5%,增幅高高出全国国亏损工工业企业业亏损增增幅100个百分分点。其其中,国国有控股股煤炭亏亏损企业业补贴后后亏损额额占规模模以上煤煤炭亏损损企业亏亏损总额额的600%,同同比增长长69.4%,增幅高高出全国国亏损工工业企业业亏损增增幅333个百分分点,亏亏损急剧剧加大。 特别是是,

49、5户户大型煤煤炭亏损损企业补补贴后亏亏损额同同比增长长2.88倍,增增幅处于于全国工工业亏损损企业亏亏损增幅幅榜首。 (九) 投投资者增增加和安安全整顿顿使规模模以上煤煤炭生产产企业逐逐月猛增增。 20044年底规规模以上上煤炭生生产企业业共36623个个,其中中大型煤煤炭企业业91个个。20005年年3月仅仅小型煤煤炭企业业就增加加11555个,占占企业增增量的996%。 三、经经济运行行中存在在的主要要问题 统计调调查表明明,煤炭炭经济运运行质量量总体上上不断提提高,效效益较快快转好,但但是多年年来煤炭炭工业发发展中积积淀的各各种深层层次矛盾盾,仍然然在目前前行业运运行中产产生重要要影响。

50、同同时,随随着煤炭炭供求关关系的较较大缓解解,行业业运行态态势又出出现了一一些新的的变化,应应引起各各方面高高度关注注。主要要情况是是: (一) 无安安全保障障的产能能导致生生产增长长超过需需求增长长的压力力开始显显现。 从各方方面分析析看,目目前全国国煤炭市市场已经经由需求求过旺开开始转入入平稳过过渡期。煤煤炭总需需求增加加,但增增幅趋缓缓,市场场不稳定定、不确确定、不不健康因因素增加加。表现现为近期期煤炭市市场存量量增加,市市场需求求转缓,市市场供应应比较充充足,局局部地区区煤价又又有下滑滑的迹象象,一些些地区的的煤炭生生产厂家家交易转转淡,各各煤种的的库存都都有所增增加,呈呈现出明明显的

51、买买方市场场特点。 但是面面对需求求增幅趋趋缓的情情况,不不少矿井井仍然超超能力或或无能力力生产,威威胁安全全,也给给煤炭市市场带来来由平稳稳运行逆逆转为供供大于求求的压力力。如果果这部分分产能不不能得到到有效遏遏制,就就很可能能打破煤煤炭供需需平衡,造造成煤炭炭市场重重新出现现大问题题。不仅仅缩短煤煤炭行业业改革和和发展的的机遇期期,同时时增加煤煤炭结构构调整的的难度。各各级煤炭炭管理机机构要坚坚决淘汰汰破坏资资源、浪浪费能源源、污染染环境、 质量低低劣、不不符合安安全生产产条件的的落后生生产能力力,各类类煤炭企企业应切切实按核核定能力力生产,加加强对市市场的分分析和预预测,充充分做好好各项

52、应应对准备备。 (二) 一些些地区煤煤炭开采采及洗选选加工业业投资仍仍然在盲盲目布局局中大幅幅度增加加。从20004年年3月起起,当年年每个月月的煤炭炭投资数数额都在在35亿亿元以上上。国家家统计局局数据显显示,今今年一季季度,煤煤炭投资资为766.111亿元,去去年同期期为411亿元,同比增增长866.1%,半数数以上是是对中小小型煤矿矿投资。今今年1-2月,煤煤炭投资资为300.766亿元,平平均每月月15亿亿元。而而3月份份单月投投资又已已达到445.335亿元元,说明明煤炭投投资热度度仍然很很高,一一些中小小型煤矿矿的投资资风险进进一步加加大。我我国疆土土辽阔,区区域发 展不平平衡,市

53、市场环境境差别很很大,可可变因素素很多,投投资者特特别是中中小型投投资者必必须增强强忧患意意识,理理智对待待市场,加加强对投投资的分分析和预预测,避避免投资资损失。 在煤炭投资资开发中中,一些些企业一一味追求求高速度度,不顾顾煤矿建建设规律律,甚至至违反基基本建设设程序,在在没有精精查甚至至没有详详查资料料的情况况下,采采用边勘勘探、边边设计、边边施工的的方式,投投资建煤煤矿。有有的甚至至逃避政政府监督督,或不不经核准准,或报报小建大大。这些些问题使使煤矿固固定资产产投资风风险进一一步放大大,应引引起各方方面高度度关注15 20055年三月月份我国国煤储炭炭运市场场分析 1511 煤炭炭储运现

54、现状概况况 煤炭的全社社会库存存按照煤煤炭的流流通路径径来分主主要有三三类:煤煤矿库存存、流通通环节库库存(包包括煤台台、港口口库存)、用户户(包括括电力、冶冶金等用用煤行业业)库存存。2005年年3月223日,秦皇岛岛港口煤煤炭库存存达到4417.2万吨吨,较去去年同期期增加了了1500万吨左左右,较较历史同同期有550%左左右的大大幅增长长,同时时,重点点电厂煤煤炭库存存同比亦亦有622%的大大幅上涨涨。总体看来,2月底底全社会会总库存存较上月月有小幅幅下降。22月底全全社会库库存共1103999万吨吨,比上上月减少少了3.04%,较今今年年初初仅微增增0.447%,较去年年同期同同比增幅

55、幅仅为00.455%。在在社会总总库存包包括的三三类库存存中,用用户库存存、煤矿矿库存双双双下降降仅有流流通库存存有所增增长,这这种局面面反映出出煤炭行行业的供供需紧张张仍然存存在。具体看来,作为煤煤炭流通通的起始始环节煤煤矿库存存同比下下降明显显。2月月底煤矿矿库存为为21559万吨吨,较年年初减少少25%,较去去年同期期减少了了13%。我们们认为煤煤矿库存存较之其其他库存存更为真真实地反反映煤炭炭供求状状况。流流通库存存中同比比有188.199% 的的上升,其中的的港口库库存增长长幅度高高达788%,这这与秦皇皇岛库存存达到历历史性高高点吻合合。同属属流通库库存的煤煤台库存存同比却却有38

56、8% 的的下降。流流通库存存中的这这种此高高彼低的的格局反反映出煤煤炭需求求并未得得到满足足。秦皇皇岛库存存的高增增很可能能是由于于港口运运力不支支引起的的,港口口库存增增高实际际上反映映了煤炭炭运输环环节仍存存在一定定程度的的瓶颈性性,并不不能直接接反映出出终端用用户对煤煤炭的需需求有所所减少。同同时,港港口煤炭炭的质量量问题也也是造成成港口煤煤炭积压压的原因因之一。最最近秦皇皇岛港口口低热值值煤炭价价格有所所下降反反映了这这一问题题。2月底用户户库存共共计51159万万吨,较较去年同同期减少少了2.29%.较年年初增加加了6.09%,用户户库存环环比增长长而同比比微降,反映出出用户的的煤炭

57、需需求并未未缩减。不不过,其其中的反反常现象象是其中中的电力力行业库库存环比比增加118.888%,同比增增加622% 。电电力库存存的上升升,我国国电力企企业的库库存标准准较低,我国电电厂普遍遍将122天煤炭炭用量作作为正常常库存量量,而将将5天作作为警戒戒线。22月底电电力行业业煤炭库库存仅为为13778万吨吨,按照照日均耗耗煤1880万吨吨的水平平,库存存够用88天左右右。然而而美国电电厂的煤煤炭库存存量却要要求保持持在400天左右右。即便便按照我我国122天低标标准的正正常库存存水平,电力煤煤炭库存存在20000万万吨也属属正常。同同比增加加显著的的原因一一是去年年同期基基数低,二是今今年的电电力企业业有意识识增加了了库存。出现煤炭压压港的不不只是秦秦皇岛港港,天津津、日照照等北方方主要输

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。