对电影产业的SCP分析

对电影产业的SCP分析

《对电影产业的SCP分析》由会员分享,可在线阅读,更多相关《对电影产业的SCP分析(6页珍藏版)》请在装配图网上搜索。

1、对电影产业的SCP分析会展二班许奥杰2009221148摘要:改革开放以来, 中国电影产业迅猛发展 ,已逐步走上市场化和产业化的良性 发展道路,电影产业收益逐年大幅提高。然而与美国等电影产业已趋向成熟的西 方国家相比较, 规模偏小和资金短缺已成为抑制中国电影产业发展的瓶颈。怎样 通过扩大融资渠道来实现中国电影的规模经济效应 , 成为推动电影产业发展的 关键性因素。将从 SCP 分析框架下, 结合中国电影产业的现状和困境,研究以融 资拓展、集团化经营等产业行为作为提高中国电影产业绩效对策的理论和实践依 据。关键词:中国电影产业;SCP分析一、引言:中国电影产业经过 20 多年的市场化改革, 已形

2、成一个较为成熟和完善的市场 , 产业化发展方向明确。中国电影产业的现状如何, 如何推进产业化发展进程, 成 为一个具有重大意义的课题。相较美国等西方电影大国, 中国电影产业在规模上 仍存在较大差距。同时, 由于中国电影企业自身规模较小的原因, 在市场集中度、 进入和退出壁垒、差异化方面的弱势导致规模经济性不能得到有效体现。在SCP 分析范式中 ,市场结构因素对市场行为和市场绩效有着重要影响 , 而合理的市场 行为选择也将改善市场绩效。正是基于这一传导机制, 拓展电影企业投融资方式, 有效扩大规模, 提高经济收益, 对中国电影产业化之路意义重大。二、我国电影产业的SCP分析SCP 理论是哈佛大学

3、学者创立的产业组织分析的理论。作为正统的产业组织理 论,哈佛学派以新古典学派的价格理论为基础,以实证研究为手段,按结构,行 为,绩效对产业进行分析,构架了系统化的市场结构(Structure)-市场行为(Conduct)-市场绩效(Performance)的分析框架(简称SCP分析框架)。该理论对于 研究产业内部市场结构,主体市场行为及整个产业的市场绩效有现实的指导意义, 是产业经济学中分析产业组织的正统理论。(一) 市场结构1. 1 市场规模 市场规模,即市场容量,是指一个特定市场供应品的购买人数。在电影产业中,主 要以票房收入作为衡量。中国电影自2003年产业化改革以来,市场规模显著扩大。

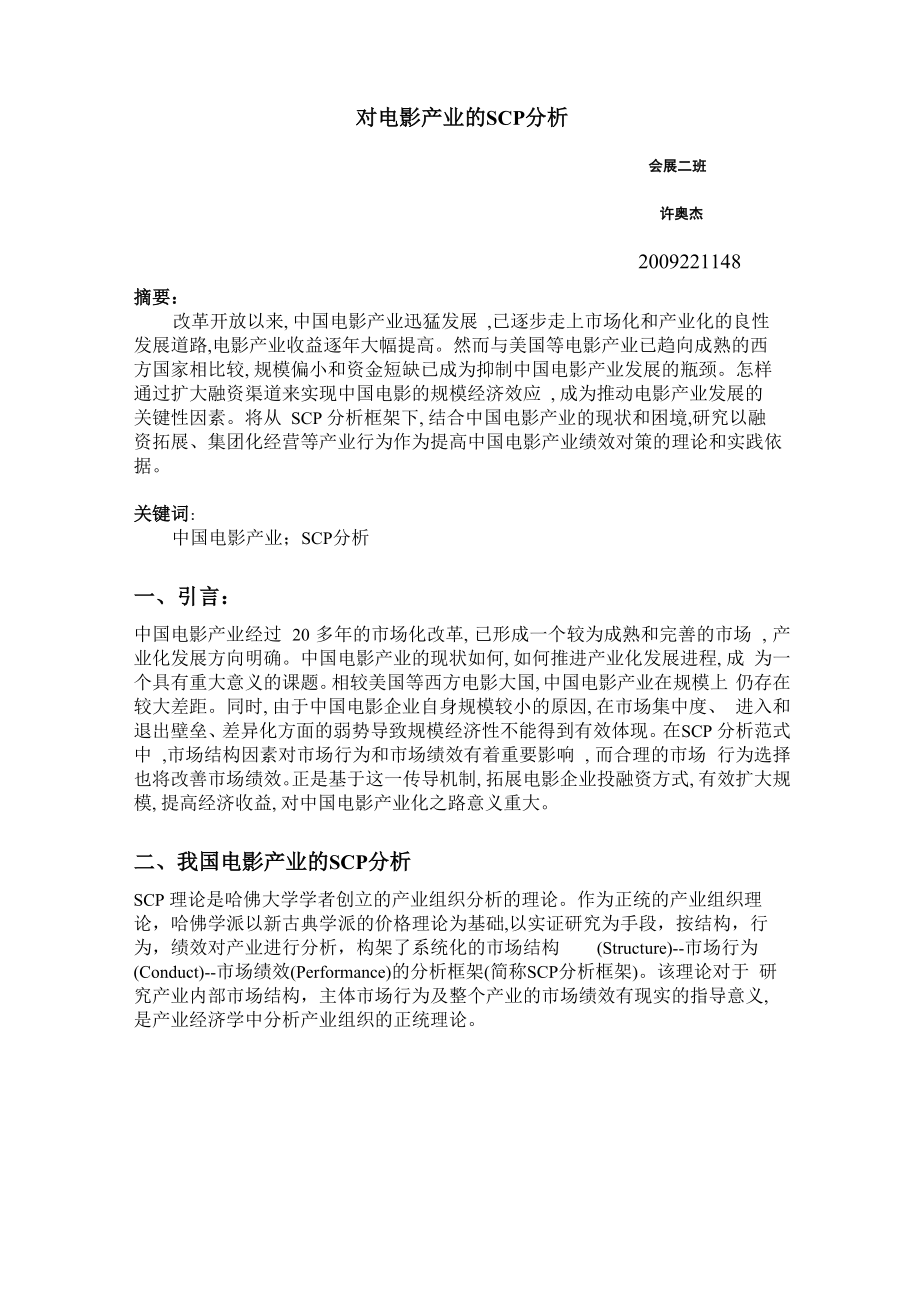

4、 票房收入自2008年突破43亿之后,2009年再次实现62亿的突破。但与美国的 差距仍十分巨大,2008年美国以绝对优势占据全球票房收入榜首,2009年票房收 入更是将近百亿美元(图1)。川S韩卯A图1200S年全球国家电影票房排行榜TOP 13基于中国广阔的消费市场,规模提升空间仍然较大。充足的资金供应是企业扩大 规模的必要基础,融资渠道的拓展成为中国电影突破瓶颈的关键。1. 2市场集中度集中度是衡量产业结构的主要指标之一,在产业分析中广泛应用。集中度主要取 决于企业的规模和市场的规模。在中国电影市场中,除了中影、上影、长影等国 有电影集团外,一些有实力的民营电影公司像华谊兄弟、保利博纳等

5、也在竞争中 占据了自己的市场份额。以票房收入作为衡量依据,如表1所示,中国电影制片 业的的市场集中度CR4在2002年达到79%之后,2003年急剧下降到21%,之 后又缓慢上升。这与2002年国家出台电影产业调整政策有关。市场准入门槛的 降低,社会资金、国外资金纷纷涌入;院线制建设使竞争格局发生较大转变。2005 年 CR4 为 33%。根据贝恩在产业组织论中将产业的集中度类型划分等级,如表2所示,可以基本 确认中国的电影制片业的产业集中度属于寡占#,竞争程度不高,产业规模经济 效应没有得到有效显现。表120022005年中国电影制片业票房计隼中度变化集屮度指标200220032004200

6、5CR15921%26%33%CR375%57%56%57%CR479%69%65%57%CR890%89%90%CR1093%93%93%曲HH (3615139514441587数据来源:国寡电彩局电影专项办必室计算机联网售聲数据,具沐见 附表12o其中,计算各集中度指数用的票虏总量数据为国产影片国 内票房总额表2产业的集中度类型划分等级市场结构cr4CRr寡占1型75%以上寡占11型65%- 75%85%以上寡占in型50%- 65%75% - 85%寡占w型35%- 50%45% - 75%寡占V型30%- 35%40% - 45%竞争型30%以下40%以下1. 3进入和退出壁垒进入壁

7、垒被定义为:使进入者难以成功地进入一个产业,而使在位者能够持续地 获得超额利润,并能使整个产业保持高集中度的因素。进入和退出壁垒在市场结 构中起到关键作用,决定了厂商规模和产业集中度,因为具有理论和现实意义。 而在必要资本量壁垒、绝对成本优势壁垒、产品差异化壁垒和社会性壁垒等众多 因素中,规模经济性壁垒又对市场结构和市场行为影响最为深远和关键。电影产 业从产业链来看,分为制片业、发行业、院线业三环节,试从这三方面来实证研 究中国电影产业的规模经济效应。在制片业中,中影、上影和长影的集团化改革 取得了很好的效果,规模经济效应已经显现,民营电影企业华谊兄弟的发展速度 很快,也已具备了一定的规模经济

8、效应(表3)。表3中国部分电影制片商的收益规模弹性表制片商屮影L影长影珠影弹谊兄弟收益规模弾性2.60512. 06832. 43 1 60. 7978L 4312在发行业中,无论从发行公司规模上看,还是从发行成绩看,中影发行公司、华 夏发行公司、保利博纳发行公司和中影数字院线这四家发行商都占领了市场的要 领导者地位。电影发行业基本不存在规模经济效应,除了专门制作和发行张艺谋 电影的北京新画面公司存在微量的规模经济效应。(表4)表4我国部分电影发行商的拷贝规模成本收益弹性表发行商中影华夏宝利博纳西影华谊北京慈文影视北京新画面加模收益弹性0.8(1 1(1 820.94(1 9S1.01(二)市

9、场行为:企业或厂商被看作是在市场经济中业已存在的、完全有效运转的、为赚取利润而 从事商品生产活动的一个完整的经济单位,它可以是一个个体生产者,也可以是 一家规模巨大的公司。市场行为是指企业在充分考虑市场的供求条件和其他企业 关系的基础上,所采取的各种决策行为;或者说是企业为实现其既定目标而采取 的适应市场要求的调整行为。企业行为可分成价格竞争手段和非价格竞争手段。2.1、企业的价格策略企业市场行为对其自身发展影响最直接的行为就是定价行为,价格是企业最基本 的竞争手段。非合作策略性定价行为,包括阻止进入定价行为、驱逐对手定价行为等; 价格歧视行为,包括一级价格歧视、二级价格歧视、三级价格歧视;

10、价格协调行为,如卡特尔等。其中价格歧视行为可分为三类:(1)时间价格歧视,通常新产品都以一个较高的价格发布,然后逐渐降价,目 的是先占取高消费者的剩余,然后攫取低消费者的剩余;(2)高峰价格歧视,在需求的高峰时间定高价,使价格更接近边际成本,生产 者和消费者剩余的总和更大,在需求相对少时定低价或以打折方式吸引消费者;(3)两部收费,这一定价方法可针对影迷群体,培养优惠顾客。消费者先付一 个“入门费”(比如半年或一年的固定次数观影费用) ,超过部分可以实行打折 措施对新增加的观影实行“会员优惠” 。2.2、企业的产品策划:所谓差异化,是指企业在形成该企业提供的产品实体(服务)的要素上, 或在 提

11、供产品(服务)过程的诸条件上,与其他提供同类产品或服务的企业相比,造 成足以引诱买者的特殊性,以便买者将之同其他经营同类产品(服务)的企业相 区别,并以差异化使同一产业内的不同企业的产品或服务减少了可替代性。产品差异化是种有效地非价格竞争手段。 重点介绍一下电影院线寡占市场结构下的差异化: 电影院线市场的潜在竞争是比较强烈的,为了避免同质性带来的价格战并获得更 高的利润水平,采取更多的差异化经营策略是保证电影院线在其市场空间上拥有 相对的垄断势力,实现消费者忠实性,获得持续竞争优势的有效措施。2.3、非价格竞争手段:1、品牌宣传 俗话说:“酒好不怕巷子深”,而在如今宣传遍地的时代,不懂宣传的企

12、业势 必被市场淘汰,基于这些因素,各大电影制造商都对企业文化做了十足的宣传, 比如时常召开新闻发布会,举行慈善基金,提高企业文化,要求经纪人对旗下艺 人进行包装,参加环保等公益宣传活动,在举办这些活动的同时,不仅提升了艺 人的知名度,也提升了公司的软文化实力。2、人才竞争 电影产业属于选择性行业,从差异化程度分析,由于导演、演员会对观众产 生一定的影响,所以北京电影企业会在这方面展开竞争,基本上就是出高价签约 好的导演、演员,将其收归旗下,然后通过出品好的作品赢得观众的认可,获得 高价票房收入,这也是其经济竞争的一种手段。3、衍生产品 由于电影行业的特殊性,一部电影可以衍生出一系列产品,如片尾

13、单曲、 原版DVD、知识产权、电影海报、人物公仔等,这一系列衍生产品都成为电影 公司的重要收入来源。另外一些特殊电影产生的商业价值和社会价值不可小觑。(三)市场绩效分析所谓市场绩效是指在一定的市场结构下,通过一定的市场行为使某一产业组 织在资源配置效率、技术效率、经济效益和市场外部性等方面所达到的现实状态, 反映了在特定的市场结构和市场行为条件下市场运行的效果。市场结构和市场行 为的分析,我们可以看到,虽然目前中国电影市场正向中上集中寡占市场迈进, 但是随着越来越多的电影产业的发展日趋成熟,市场竞争已经日趋激烈,由此带 来市场效率的改进。2010年06月 院线排名1中国电泰鞭疗就映附盘雌極所君

14、、序号豉映坊次万场)观炊人桃(万人)糸序收人万元)1北京万讣n Rd7仃9 1 F;?m2上縄痕和中毘呈美弓.667.98170.23177.296.32=.S6E.092.354济y II中麹1电力 斷于筑5 . Z0130.905.035.105北京新艇贬5.26126.424.2S-1.836厂州金速殊辽阮线3.79101.713.734.227斯江时代3 . OS=7 .632.163.83S厂亦大毎电影阮线3.0271 .231.60? . 95D四|大平痒2.6757 .231.755.521 0IXTTd匕方2.42= 8.251.491、电影市场规模扩大和电影票价格下降:表L我

15、国近二年院线栗房收入恃况及市场集中度(CR8)豌线名称2007年崇房2006年票房2005年票房排名票房亿疋.排名亲房亿元排名票房亿元北京新影联13. 932. 8322. 1上海联和12 13. 821312. 83中影星美33. 5122. 6531. 81申影南方4 13. 25642. 11L 3北京万达53. 25551. 5180. 3592广东珠江61.861. 150. 93浙江时代了1. 3181. 10. 8775叫川太平洋81 211 2960. 9全国寤房亿元)33. 326. 220CR866.22%60. 61%58. 08%2、新主流电影主旋律电影:近年来,电影市

16、场上出现了一种被称之为“新主流电影”的影片。作为一种主旋律电影,它为带应市场带来了一股新鲜的空气。它最大的特点就是主旋 律电影的商业化包装和产业化运作。3、电影院线改革,影院建设与改造成效显著。使得市场集中度提高。4、规模报酬增加。5、影院观影人数持续上升。(四) 、产业组织政策建议对中国电影产业发展的政策性建议:1、合理利用影视资源,提高市场准入度,形成良好的竞争态势打破目前的垄断竞争市场结构的主要方法就是允许更多市场主体的进入,在引进市场主体的同时,加速中国电影产业内部的整合和改造,通过合并兼容等方式,淘汰一部分落后企业,实行强强联合,实现竞争的良性循环,促进中国电影产业的整体发展,提高业

17、界的综合素质,使中国电影产业始终朝着 更高方向发展,并不断进行创新。2、加强市场监管,规范电影产业秩序从市场行为分析中我们看到,中国电影产业的衍生产品也是电影企业收入的 重要来源之一,但是由于在经营过程中,市场上存在着盗版侵权,倒卖泛滥 的行为,这些不正当的市场行文严重损害了中国电影市场的经济秩序,对从 事电影行业的企业也是一种冲击,不仅损失了经济利益,也打消了积极,所 以相关部门应该严厉监管,保证中国电影市场的正常运转。3、积极培养电影人才,为电影业的发展打下基础21 世纪的竞争是人才的竞争,只有拥有了人才,才能更好的掌握市场,在竞 争中旗开得胜,所以中国电影产业的发展离不开人才,为电影产业的发展注 入新鲜力量。数据来源:参考文献:秦喜杰.中国电影院线产业集中度分析J.电影艺术,2007(2).2周勤,万兴转型时期政府主导下的中国电影产业纵向变革的原因和绩效分 析J.管理世界,2005(12).高钺.中国大陆电影产业的市场结构:集中度分析J.北京电影学院学报, 2007(2).4BAIN JOE S. Industrial organizationM. New York: Harvard University Press, 1959.于杨.浅析2005年电影市场院线重组J.中国电影市场,2006(2).谷吴,朱玲.院线改革的现状及问题J.电影艺术,2006(3).

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。