Eviews使用教程简易版(清晰word版)张晓峒

Eviews使用教程简易版(清晰word版)张晓峒

《Eviews使用教程简易版(清晰word版)张晓峒》由会员分享,可在线阅读,更多相关《Eviews使用教程简易版(清晰word版)张晓峒(26页珍藏版)》请在装配图网上搜索。

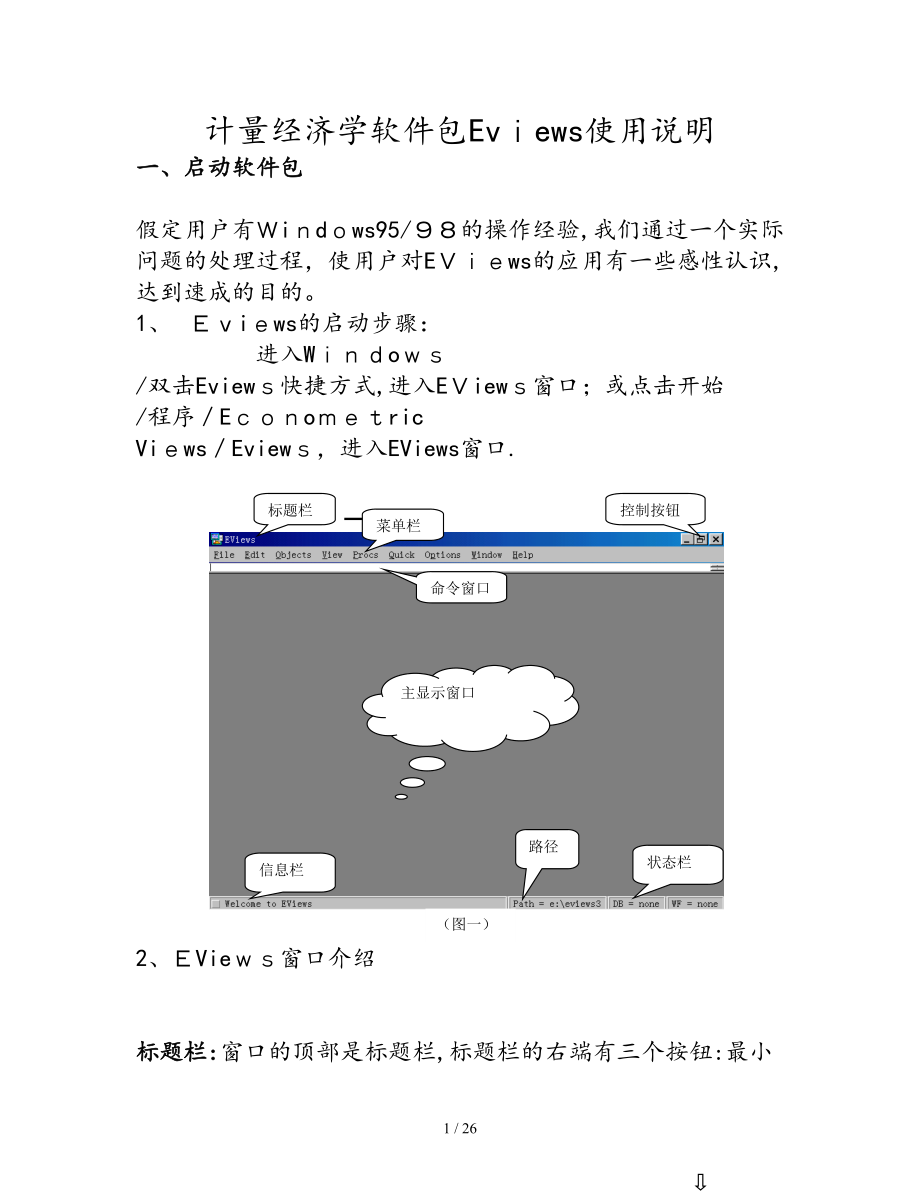

1、计量经济学软件包Evews使用说明一、启动软件包 假定用户有idws95/的操作经验,我们通过一个实际问题的处理过程,使用户对Ews的应用有一些感性认识,达到速成的目的。1、 iws的启动步骤: 进入Wo /双击Eview快捷方式,进入Eiew窗口;或点击开始 /程序Eoric ViwsEview,进入EViews窗口. 菜单栏标题栏命令窗口控制按钮信息栏路径状态栏主显示窗口(图一)2、Vie窗口介绍 标题栏:窗口的顶部是标题栏,标题栏的右端有三个按钮:最小化、最大化(或复原)和关闭,点击这三个按钮可以控制窗口的大小或关闭窗口。 菜单栏:标题栏下是主菜单栏。主菜单栏上共有7个选项:,Objec

2、s,Viw,Procs,Qui,Otios,Window,Help.用鼠标点击可打开下拉式菜单(或再下一级菜单,如果有的话),点击某个选项电脑就执行对应的操作响应(的编辑功能与Wrd,Excel中的相应功能相似)。 命令窗口:主菜单栏下是命令窗口,窗口最左端一竖线是提示符,允许用户在提示符后通过键盘输入EVes(TSP风格)命令。如果熟悉MaoTSP(D)版的命令可以直接在此键入,如同DS版一样地使用EVies。按F键(或移动箭头),键入的历史命令将重新显示出来,供用户选用。 主显示窗口:命令窗口之下是Eviws的主显示窗口,以后操作产生的窗口(称为子窗口)均在此范围之内,不能移出主窗口之外。

3、 状态栏:主窗口之下是状态栏,左端显示信息,中部显示当前路径,右下端显示当前状态,例如有无工作文件等。二、创建工作文件 工作文件是用户与Vie对话期间保存在RAM之中的信息,包括对话期间输入和建立的全部命名对象,所以必须首先建立或打开一个工作文件用户才能与ies对话.工作文件好比你工作时的桌面一样,放置了许多进行处理的东西(对象),像结束工作时需要清理桌面一样,允许将工作文件保存到磁盘上。如果不对工作文件进行保存,工作文件中的任何东西,关闭机器时将被丢失. 进入Eiews后的第一件工作应从创建新的或调入原有的工作文件开始.只有新建或调入原有工作文件, Eiews才允许用户输入开始进行数据处理。

4、 建立工作文件的方法:点击。选择数据类型和起止日期,并在出现的对话框中提供必要的信息:适当的时间频率(年、季度、月度、周、日);确定起止日期或最大处理个数(开始日期是项目中计划的最早的日期;结束日期是项目计划的最晚日期,非时间序列提供最大观察个数,以后还可以对这些设置进行更改)。 下面我们通过研究我国城镇居民消费与可支配收入的关系来学习view的应用。数据如下:表一198年我国城镇居民人均可支配收入与人均消费性支出单位:元地 区可支配收 入(ic) 消费 性支 出(consu) 地 区可支配收 入(inc) 消 费 性支出(cosu) 北 京 849697。83 河南 19441565天 津7

5、10。54547101 湖 北 4826074。3 河 北 5084。4834.43 湖 南 5434.6437095 山西 409873326770 广 东 889。6704。09 内蒙古3.03105.74 广 西 41244381.09 辽 宁4617。389.7 海南 4852.7382.44 吉 林 206。634。74 重 庆56.59726 黑龙江 268。503303。5 四 川 127。08438259 上 海830866.41 贵州 4565.339。38江 苏 601785489。4 云 南 6042.7853。67浙 江 786。76617.93陕 西 220。2358

6、.52 安 徽 470.47377。41 甘肃 400609.3福 建 685.6511. 青海 240.3580.47 江 西 425123266.81 宁 夏 4112。41339。82山 东 53800841439 新 疆 5000.79314.0(数据来源:中国统计年鉴199光盘J10、J11,中国统计出版社)下面的图片说明了具体操作过程。 1、打开新建对象类型对话框,选择工作文件Workile,见图二。(图二)(图三) 2、打开工作文件时间频率和样本区间对话框,输入频率和样本区间,见图三。信息栏兰标题栏工具条控制框昂对象小图标(图四) 3、点击OK确认,得新建工作文件窗口,见图四.

7、工作文件窗口:工作文件窗口是Ei的子窗口。它有标题栏、控制按钮和工具条。标题栏指明窗口的类型okfle、工作文件名。标题栏下是工作文件窗口的工具条,工具条上有一些按钮.iews观察按钮、Prcs过程按钮、Sa(保存)工作文件、ame(设置观察值的样本区间)、Genr(利用已有的序列生成新的序列)、Fech(从磁盘上读取数据)、Store(将数据存储到磁盘)、Delete(删除)对象。此外,可以从工作文件目录中选取并双击对象,用户就可以展示和分析工作文件内的任何数据.工作文件一开始其中就包含了两个对象,一个是系数序列C(保存估计系数用),另一个残差序列ESD(实际值与拟合值之差)。小图标上标识出

8、对象的类型,C是系数向量,曲线图是时间序列。用户选择Vis对象后双击鼠标左建或直接使用EVie主窗口顶部的菜单选项,可以对工作文件和其中的对象进行一些处理。 4、保存工作成果:将工作成果保存到磁盘,点击工具条中sa输入文件名、路径保存,或点击菜单栏中Fie Save或aveas 输入文件名、路径保存。 5、打开工作文件:我们可以打开一个已有的工作文件继续以前的工作,点击主菜单中的File Op Workfile 选定文件打开。三、输入和编辑数据 建立或调入工作文件以后,可以输入和编辑数据。 输入数据有两种基本方法:dta命令方式和鼠标图形界面方式 1、data命令方式:命令格式为:data 序

9、列名 .。序列名n,序列名之间用空格隔开,输入全部序列后回车就进入数据编辑窗口,如图五所示。用户可以按照Excel的数据输入习惯输入数据。数据输入完毕,可以关闭数据输入窗口,点击工作文件窗口工具条的Save或点击菜单栏的Fle ave将数据存入磁盘。 2、鼠标图形界面方式数组方式:点击Quk Epy Grop(Edit Sri), 进入数据窗口编辑窗口,点击os 行没有数据的第一列(如图五中太阳标志处),然后输入序列名,并可以如此输入多个序列。输入数据名后,可以输入数据,方式同上。 3、鼠标图形界面方式序列方式:点击Objcts Neobject 选Series 输入序列名称Ok,进入数据编辑

10、窗口,点击Ei+/-打开数据编辑状态,(用户可以根据习惯点击Smpl+/-改变数据按行或列的显示形式,)然后输入数据,方式同上.输入命令,回车数据编辑窗口工具条序列名称输入的数据(图五) 4、编辑工作文件中已有的序列:可以按照操作os的习惯在工作文件主显示窗口选定一个或多个序列,点击鼠标右健打开一个或多个序列,进入数据编辑状态,可以修改数据。四、由组的观察查看组内序列的数据特征(图六) 按下数组窗口(也可以成为数组或数据编辑窗口)工具条上iews按钮,可以得到组内数据的特征,见图六。具体介绍如下:图八图七 GroupMers可用于增加组中的序列;eaShet以电子数据表的形式显示数据;aed

11、Da Tab 将使时序数据以表的形式显示;Grah以各种图形的形式显示数据的;Muti Gah 以多图的形式显示组中数据;Descriptiv Stats给出组中数据的描述统计量,如均值、方差、偏度、峰度、B统计量(用于正态性检验)等;essf equlity给出检验组中序列是否具有同方差、同均值或相同中位数的假设检验结果;N-a/ne-a Tbat给出数组中序列观测值在某一区间的频数、频率和某一序列是否与组中其他序列独立的假设检验结果;reatis给出数组中序列的相关系数矩阵;ices给出数组中序列的斜方差矩阵;orrelogram(1)给出组内第序列的水平序列及其差分序列的自相关函数和偏自

12、相关函数;rsCorrelatio(2)给出组内第1和第序列的超前几期和滞后几期值之间的互相关函数; Cointgration Ts执行 oansen teraton协整(或称为共积)检验; Grae Causalt检验组内各个配对间的Grnger因果关系;Lable给出数组的名称及修改时间等信息。五、回归分析-估计消费函数 1、在经济理论指导下,利用软件包的“观察(Vew)”功能对数据进行“火力侦察”,观察消费性支出与可支配收入的 散点图(见图七).依据凯恩斯理论,设定理论模型:consum= a + b(in)2、作普通最小二乘法估计:在主菜单选QkEsta qutios,进入输入估计方程

13、对话框,输入待估计方程,选择估计方法普通最小二乘法,如图八所示。点击K进行估计,得到估计方程及其统计检验结果,如图九所示。 3、利用图九中给出的统计检验结果对模型的可靠性进行统计学检验,由统计结果可以看出该模型拟合优良,误差项不存在一阶正自相关. 4、利用图九中估计方程显示窗口中工具条Vew,可以显示估计方程、估计方程的统计结果、以图或表的形式显示数据的实际值、预测值和残差。六、单方程预测图九 预测是我们建立经济计量模型的目的之一, 其操作如下:进入方程估计输出窗口(可以选定一个已有的方程建打开或估计一个新方程)如图九,点击其工具栏中的Foecast打开对话框(图十),输入序列名(restna

14、me), 这名称通常与方程中被解释变量的名字不同, 这样就不会混淆实际值和预测值;作为可选项,可给预测标准差随意命名S(optioal),命名后,指定的序列将存储于工作文件中;用户可以根据需要选择预测区间(mple rnge or orecst);yamic 选项是利用滞后左手变量以前的预测只来计算当前样本区间的预测值,Static 选项是利用滞后左手变量的实际值来计算预测值(该选项只有在实际数值可以得到时使用),当方程中不含有滞后被解释变量或MA项时,这两种方法在第二步和以后各步都给出相同结果,当方程中含有滞后被解释变量或M项时,这两种方法在第二步以后给出不同结果;用Otpu可选择用图形或数

15、值来看预测值,或两者都用以及预测评价指标(平均绝对误差等)。将对话框的内容输入完毕,点击OK得到用户命名的预测值序列。注意:在进行外推预测之前应给解释变量赋值.例如我们根据190198年数据得到中国人均生活费支出与人均可支配收入关系的回归方程,希望预测199、00、2001年的人均生活费支出。为此,我们首先需要给出199、200、201年人均收入可支配的数据,如果999、000、201我们从历史数据中得不到1999、00、2001年人均收入可支配的数据,就应利用其他方法估计出这些数据,把199、00、01年人均收入可支配的数据(可能是估计值)输入解释变量中就可以预测出这三年的人均生活费支出。图

16、十图十一七、异方差检验古典线性回归模型的一个重要假设是总体回归方程的随机扰动项u同方差,即他们具有相同的方差s 2。如果随机扰动项的方差随观察值不同而异,即ui的方差为s i2,就是异方差。检验异方差的步骤是先在同方差假定下估计回归方程,然后再对得到的的回归方程的残差进行假设检验,判断是否存在异方差。Eviews提供了怀特(hite)的一般异方差检验功能。零假设:原回归方程的误差同方差。备择假设:原回归方程的误差异方差我们仍利用表一数据进行分析。 操作步骤:在工作文件主显示窗口选定需要分析的回归方程 打开估计方程及其统计检验结果输出窗口(见图九) 点击工具栏中的Vi 选Ridual ess W

17、hit Heteroskeaticit (noross trm)或ht etrosedcit (ross trms)(图十一),可得到辅助回归方程和怀特检验统计量即F统计量、统计量的值及其对应的p值。由图十二中的显示结果可以看出:在1%显著水平下我们拒绝零假设,接受回归方程的误差项存在异方差的备择假设。值得重申的是:虽然图九中的信息告诉我们回归方程拟和优良,但我们还应该对其进行经济计量学检验,以确定其是否满足古典假设。一般地,只要图十二中给出的p 值小于给定的显著水平,我们就可以在该显著水平下拒绝零假设。图十二注意:Whte Htroskedatic(nocrss terms)与White H

18、eterosdasticiy (cos terms)选项的区别在于:在 crosems选项下得到的辅助回归方程中不包含原回归方程左手变量的交叉乘积项作为解释变量;而cross tem选项下得到的辅助回归方程中包含原回归方程左手变量的交叉乘积项作为解释变量。在我们使用的一元回归例子中,这两个选项的作用没有区别.当我们分析多元回归模型的异方差问题时,因为所选辅助回归方程的解释变量不同,这两个选项的作用就不同了。八、White 异方差校正功能和加权最小二乘法1Whie 异方差校正功能:我们使用表二的数据,在主菜单选uick Estiate quatios,进入输入估计方程对话框,输入待估计方程(cu

19、m in ),选择估计方法-普通最小二乘法,点击Otions按钮进入方程估计选择对话框,选择Heerskesicity Cnsien ovaianc Whit OK应用(见图十三) 对这一方法的进一步了解可参考经济计量分析美威廉H格林 著,中国社会科学出版社,1998年3月,p423-424,适用于普通最小二乘法的协方差矩阵的估计,回到估计方程对话框,点击O得到校正后的回归方程(见图十四).同学们可以比较图十四中的方程与普通最小二乘法得到的方程.表二中国1998年各地区城镇居民平均每人全年家庭可支配收入及交通和通讯支出单位:人民币 元 项目变量名地 区可 支配收入交通和通讯支出 项目变量名地

20、区可 支 配 收入交通和通讯支出incuincum甘 肃4009。615960新 疆5000.79212.30山 西409.731711河北58.6427.09宁 夏112。4121.5四 川5127.822。46吉 林406.64172。65山 东530025553河南4219.42.65广 西541.452。37陕 西40。24191.7湖 南5434。262559青海4240。13197。04重 庆546.7337。3江 西21417。39江 苏617。525。65黑龙江468.50185。78云 南6042。7266.48内蒙古35.026。1福 建485.633465贵 州4565。

21、922.1天津710。54258。56辽 宁4617.207浙江786.76388.9安 徽47。47237。1北 京8471986954湖北426.36214.3上 海877.10384。4海 南4852265。9广 东89。68640。6(数据来源:中国统计年鉴1998光盘,文件 j1c,j12c)图十三图十四、加权最小二乘法:我们使用表二的数据,在主菜单选Quik simate Equatons,进入输入估计方程对话框, 输入待估计方程 (cu i ),选择估计方法普通最小二乘法,点击Options 按钮进入方程估计选择对话框,选择WgheLS/TS 在对话框内输入用作加权的序列名称i的

22、平方根得倒数 O应用(见图十五),回到估计方程对话框,点击OK得到加权最小二乘法回归方程(见图十六并与图十四中的方程比较)。 view中进行加权最小二乘估计的过程为:选定一个与残差标准差的倒数成比例的序列作为权数,然后将权数序列除以该序列的均值进行标准化处理,将经过标准化处理的序列作为权数进行加权作最小二乘估计,这种做法不影响回归结果.但应该注意,Eviws的这种标准化处理过程对频率数据不适用。 图十五图十六九、一阶(高阶)序列相关校正当线性回归模型中的随机扰动项是序列相关时,LS估计量尽管是无偏的,但却不是有效的.当随机扰动项有一阶序列相关时,使用AR()可以获得有效估计量。其原理如下:表三

23、中的数据,设进口需求函数随机方程为IMt= 1 GNt ut (2)IM为每年进口额, GNP每年收入的替代变量.假设误差项存在一阶自相关,则ut可以写成:表三我国进口支出与国内生产总值和消费者价格指数国民生产总值(人民币亿元,当年价) 进口总额(人民币亿元,当年价)消费价格指数(985年100)年度GNPIMCPI198989.1127.100。019610201.418106571194.514.2111988922.32055。11358189678299.9160219018598。42574165.91216625338.7708922651.9443。3181199334560.5

24、56。208.419947.9960。25.61955749.14。1302.9196668505117.432801997142.1186.337.199707。811622.433.5(数据来源:中国统计年鉴19光盘1、q0和0,)ut r ut-+nt r1 (3)其中n(,s2),Co(ni,nt) 0, ij。记作i服从AR(1)。假定r已知,我们将方程()中的变量滞后一期,写为:IMt1=B0+B1 GNPt1ut-1 ()方程(4)两边同时乘以r得到:rMt1=rB+rBGNtru1 (5)将方程()与方程 (4)相减并利用方程(3),得到:It rM-1=B0(-r)+B1(N

25、PtrGNP1)nt (6)图十七viws利用Maruart非线性最小二乘法,同时估计(6)式中的B、1和。用A(1)项进行估计时,必须保证估计过程使用滞后观测值存在.例如,左右端变量的起始观测时间为1985年,则回归时的样本区间最早能从16年开始。若用户忽略了这一点,会暂时调整样本区间,这一点可以从估计方程的结果显示中看到.操作如下:在主菜单选Quick EtmaeEquaton,进入输入估计方程对话框, 输入待估计方程 IM C GN R(1),选择估计方法普通最小二乘法,如图十七所示估计方程对话框图中竖线为光标。估计结果如图十八所示。图十八图十八中R(1)的系数就是r的估计值.nvere

26、d AR ot是残差自相关模型(3)的滞后算子多项式的根,这个根有时是虚数,但静态自回归模型的滞后算子多项式的根的模应该小于1. 如果模型()的误差项存在高阶自相关,形如u = r ut1+r-+r3 ut3+nt ri1 i=1,2,3 (7)我们应在图十七的估计方程对话框中输入M NP A(1) AR() AR(3)。如果模型(2)的误差项存在形如下式的自相关 =r1u-1r3 u3nt 1ri i1 ,3 (8)我们应在图十七的估计方程对话框中输入M CGNAR(1) AR(3)。如果模型(2)的误差项存在形如下式的自相关= r4 ut4nt 1r41 (9)我们应在图十七的估计方程对话

27、框中输入I C GNP AR()。这样就可以校正误差序列高阶自相关.十、邹氏转折点检验邹氏转折点检验的目的是检验在整个样本的各子样本中模型的系数是否相等.如果模型在不同的子样本中的系数不同,则说明该模型中存在着转折点.转折点出现的原因可能由于社会制度、经济政策的变化、社会动荡等,如固定汇率变为浮动汇率、中国的改革开放、战争等。我们可以用邹氏转折点检验来验证某点是否是转折点。这个检验使用的F是统计量和LR 统计量。表 四某地区147年一季度至197年季度国内生产总值和投资总额数据 单位:亿美元oGDPINVobsGDPINVsGDPIN147113.543151104.1。4195-1746。7

28、197212474.395-2154。5955-21758.79147325543151-3585461.955-1778.20。947-41269.541951415967。3195541793.974.1948-12849895211607.758.91956-1178774。21948-2295.51152161。11。15621798.573。91948133851.4152-1621。952.896382。25.7948131.4。819524657。85.815626。66。19411305。34.111687.356。519571836.77。519923235953-21695

29、。356。21957834。87。8199-3131263。8153168.56。115181278.54131。9341361.。1957-41830.68.89501350.943。419411660。81.11501393。546952158。45161950-145231543677。74.7195014.563。95441698.8。8 根据表四数据建立回归方程如下:DP 14。569IV + 73.5现在需要验证152年季度是不是转折点,即195年4季度之前与之后投资对国内生产总值的贡献是否一致。操作如下:在方程估计输出窗口点击iewtbiltytst/Cowreakpoint t

30、t,如图十九;进入转折点输入窗口如图二十,输入转折点日期;得到检验统计结果如图二十一。从统计结果可以看出F检验和LR检验都拒绝零假设:52年4季度是转折点,接受1952年季度不是转折点的备则假设。一般地,只要图二十一中的显示的概率小于给定的显著平,如或1%,就可以在该显著水平拒绝原假设. 如果我们需要检验多个转折点,则可以同时输入多个转折点的时间.假如我们需要判断152年4季度和154年4季度是不是转折点,这时的零假设是:152年4季度和954年季度都是转折点。可以验证我们拒绝零假设。如图二十二和图二十三。图十九图二十图二十一图二十二图二十三十一、两阶段最小二乘法 在解联立方程组时,我们经常会用到两阶段最小二乘法,操作方法如下: 图二十四在主菜单选Quickstimate Equation,选择估计方法-两阶段最小二乘法(TSL),在估计方程对话框内, 输入待估计方程, 在工具变量窗口输入工具变量。如图二十四所示。点击OK进行估计,就可得到估计方程及其统计检验结果。26 / 26

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 三基培训ppt课件--抗生素的分类及临床应用

- 三年级科学上册3.2《果实累累的季节》-ppt课件大象版

- 《离子键》ppt教学讲解课件

- 三年级科学上册4.2《动物怎样过冬》-ppt课件大象版

- 中考“转换”专题徽标类资料课件

- 人力资源管理师(二级第三章师级培训开发)课件

- 《利用相似三角形测高》教学ppt课件

- 两条直线的交点坐标及两点间的距离公式课件

- 人力资源管理师(四级)第三版-第六章-劳动关系管理课件

- 严格按照定额计价即施工图预算法课件

- 《良性前列腺增生》PPT课件

- 《廉颇蔺相如列传》复习ppt课件上课

- 人教版九年级物理上册ppt课件第十五章电流和电路

- 严谨务实准确高效课件

- 《廉颇蔺相如列传》公开课优质课ppt课件