eviews自相关性检验

eviews自相关性检验

《eviews自相关性检验》由会员分享,可在线阅读,更多相关《eviews自相关性检验(10页珍藏版)》请在装配图网上搜索。

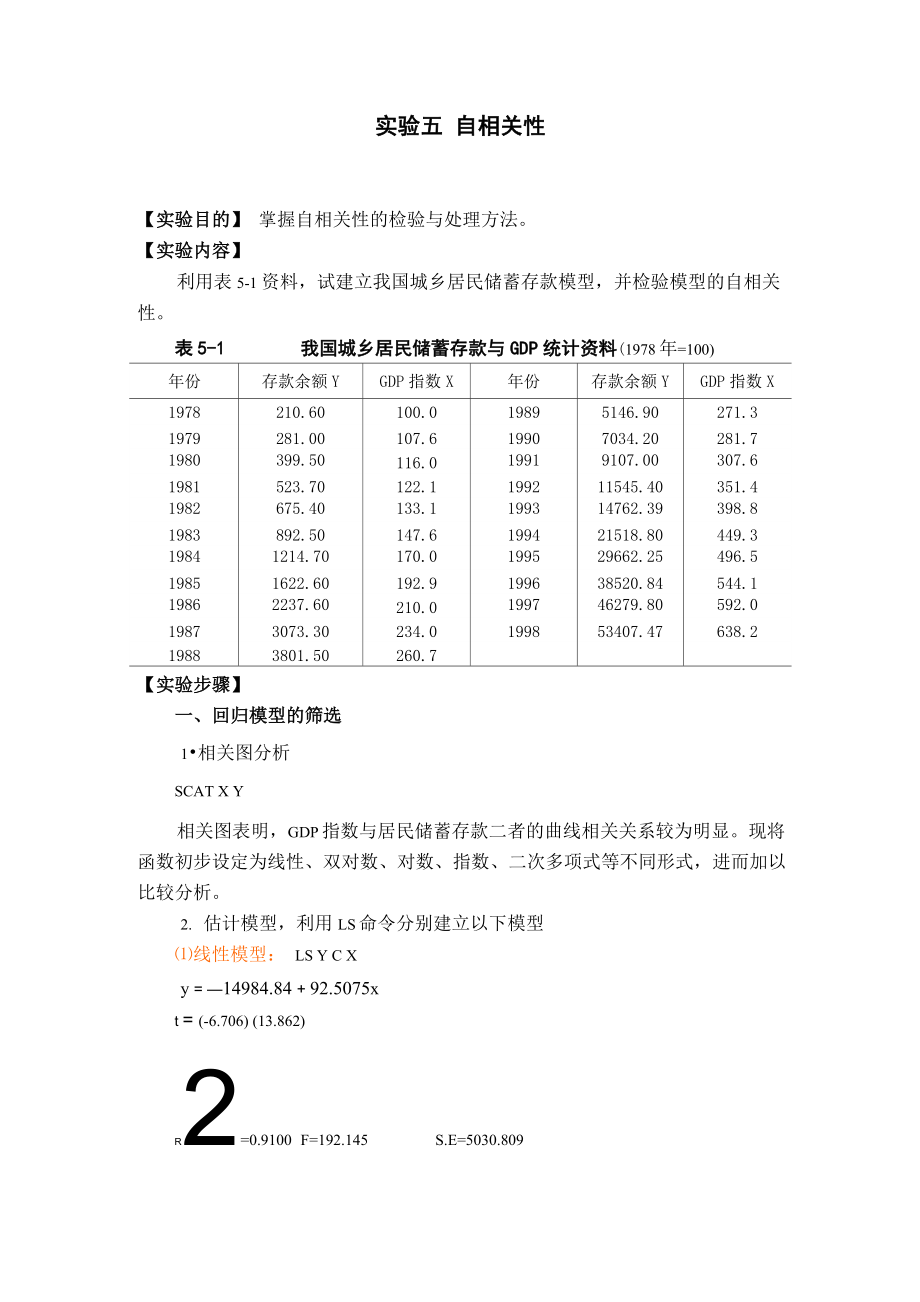

1、实验五 自相关性【实验目的】 掌握自相关性的检验与处理方法。【实验内容】利用表5-1 资料,试建立我国城乡居民储蓄存款模型,并检验模型的自相关 性。表5-1我国城乡居民储蓄存款与GDP统计资料(1978年=100)年份存款余额YGDP指数X年份存款余额YGDP指数X1978210.60100.019895146.90271.31979281.00107.619907034.20281.71980399.50116.019919107.00307.61981523.70122.1199211545.40351.41982675.40133.1199314762.39398.81983892.50

2、147.6199421518.80449.319841214.70170.0199529662.25496.519851622.60192.9199638520.84544.119862237.60210.0199746279.80592.019873073.30234.0199853407.47638.219883801.50260.7【实验步骤】一、回归模型的筛选1相关图分析SCAT X Y相关图表明,GDP指数与居民储蓄存款二者的曲线相关关系较为明显。现将 函数初步设定为线性、双对数、对数、指数、二次多项式等不同形式,进而加以 比较分析。2. 估计模型,利用LS命令分别建立以下模型线性模

3、型: LS Y C Xy = 14984.84 + 92.5075xt = (-6.706) (13.862)R2=0.9100F=192.145S.E=5030.809双对数模型:GENR LNY=LOG(Y)GENR LNX=LOG(X)LS LNY C LNXIn Y = 8.0753 + 2.95881n xT = (31.604) (64.189)R 2 =0.9954F = 4120.223S.E = 0.1221对数模型:LS Y C LNXY = 118140.8 + 23605.821n xT =(6.501)(7.200)R2=0.7318F=51.8455S.E=8685

4、.043指数模型: LS LNY C XIn Y = 5.3185 + 0.010005xT = (23.716)(14.939)R2=0.9215F=223.166 S.E=0.5049二次多项式模型:GENRX2二X2LS Y C X X2Y = 2944.56 44.5485x + 0.1966x 2T = (3.747) (8.235) (25.886)R2=0.9976F=3814.274S.E=835.9793. 选择模型比较以上模型,可见各模型回归系数的符号及数值较为合理。各解释变量及 常数项都通过了 T检验,模型都较为显著。除了对数模型的拟合优度较低外,其 余模型都具有高拟合优

5、度,因此可以首先剔除对数模型。比较各模型的残差分布表。线性模型的残差在较长时期内呈连续递减趋势而 后又转为连续递增趋势,指数模型则大体相反,残差先呈连续递增趋势而后又转 为连续递减趋势,因此,可以初步判断这两种函数形式设置是不当的。而且,这 两个模型的拟合优度也较双对数模型和二次多项式模型低,所以又可舍弃线性模 型和指数模型。双对数模型和二次多项式模型都具有很高的拟合优度,因而初步 选定回归模型为这两个模型。二、自相关性检验1. DW检验;双对数模型因为n = 21,k=1,取显著性水平a =0.05时,查表得D =1.22, D =1.42,LU而 00.7062=DW d ,所以存在(正)

6、自相关。L二次多项式模型D =1.22, D =1.42,而D 1.2479 = DWD,所以通过DW检验并不能判L U L U断是否存在自相关。2. 偏相关系数检验在方程窗口中点击 View/Residual Tes t/Correlogram-Q-s tat is ti cs,并输入滞后期为10,则会得到残差e与e ,e , e的各期相关系数和偏相关系数,tt1 t2t10如图5-11、5-12 所示。Autocorrelation Partial Correlation AC PAC Q-Stat ProbI11 0.537 0.537 6.9543 0.008I 1112 -0.087

7、 -0.527 7.1481 0.028L111 13 -0.340 0.027 10.257 0.017i匚11匚14 -0.300 -0.154 12.817 0.012i匚11匚15 -0.238 -0.212 14.529 0.013i匚11 16 -0.206 -0.149 15.894 0.014i匸11 117 -0.106 -0.068 16.281 0.0231Zl 111 18 0.112 0.080 16.748 0.0331111 19 0.344 0.165 21.516 0.0111ZJ 11 1110 0.289 -0.131 25.180 0.005图 5-1

8、双对数模型的偏相关系数检验AC PAC Q-Stat ProbAutocorrelation Partial CorrElationI 11 iI11-11匚11i 11 1i匚1匚1i匚11 1i 1111 1i 10.318-0.572-0.681-0.0800.4500.306-0.052-0.180-0.0460.0460.318 -0.749 -0.316 -0.251 -0.221 -0.475 -0.174 -0.244 -0.109 -0.1542.442810.75423.19723.37829.49732.50332.59533.80033.88633.9780.1180.

9、0050.0000.0000.0000.0000.0000.0000.0000.000图 5-2 二次多项式模型的偏相关系数检验从5-11中可以看出,双对数模型的第1期、第2期偏相关系数的直方块超 过了虚线部分,存在着一阶和二阶自相关。图 5-2 则表明二次多项式模型仅存在 二阶自相关。3. BG检验在方程窗口 中点击 View/Residual Test/Series Correlation LM Test,并 选择滞后期为 2,则会得到如图 5-13 所示的信息。Breusch-Godfrey Serial Correlation LM TestF-statistic9.931154Pro

10、bability0.001390Obs*R-squared11.31531Probability0.003491VariableCoefficientStd. Errort-StatisticProb.C-0.0195710.188201-0.1039450.9184LNX0.0035210.0340550.1034060.9189RESID(-1)0.9062200.2050594.4193140.0004RESID(-2)-0.6016160.211596-2.8432300.0112R-squared0.538824Mean dependent var-1.40E-15Adjusted

11、R-squared0.457440S.D. dependent var0.119023S.E. of regression0.087671Akaike info criterion-1.060811Sum squared resid0.130665Schwarz criterion-1.661854Log likelihood23.53851F-statistic6.620769Durbin-Watson stat1.534084Prob(F-statistic)0.003653图 5-13 双对数模型的 BG 检验图中,nR 2=11.31531,临界概率P=0.0034,因此辅助回归模型是

12、显著的, 即存在自相关性。又因为e J e 2的回归系数均显著地不为0说明双对数模型 存在一阶和二阶自相关性。二次多项式 BG 检验BG 检验与偏相关系数检验结果不同三、自相关性的调整:加入AR项1. 对双对数模型进行调整;在LS命令中加上AR(1 )和AR(2),使用迭代估计法估计模型。键入命令: LS LNY C LNXAR(1) AR(2)则估计结果如图 5-16 所示。Convergence achieved after 4 iterationsVariableCoefficientStd. Errort-StatisticProb.C-7.8445280.310490-25.2649

13、70.0000LNX2.9192840.05541252.682910.0000AR(1)0.9458590.2040204.6361070.0003AR (2)-0.5913530.194324-3.0431310.0082R-squared0.998158IvIe 日门 He pend Ent var8.525164Adjusted R-squarEd0.997790S.D. dependent var1.582174S.E. of regression0.074378Akaike info criterion-2.174642Sum squared resid0.082982Schwar

14、z criterion-1.975813Log likelihood24.65910F-statistic2709.985Durbin-Watson stat1.644516ProbfF-statistic)0.000000Inverted AR Roots.47+.61i.47-.61i图 5-16 加入 AR 项的双对数模型估计结果图5-16表明,估计过程经过4次迭代后收敛;p ,p的估计值分别为0.9459 12和-0.5914,并且t检验显著,说明双对数模型确实存在一阶和二阶自相关性。调 整后模型的DW=1.6445, n=19, k=1,取显著性水平a =0.05时,查表得d =L1

15、.18, d = 1.40,而d 1.6445 = DW4- d,说明模型不存在一阶自相关性;U U U再进行偏相关系数检验(图 5-17)和 BG 检验(图 5-18),也表明不存在高阶自相关性,因此,中国城乡居民储蓄存款的双对数模型为:In y = 7.8445 + 2.91931n xt = (-25.263) (52.683)R2=0.9982F=2709.985S.E=0.0744DW=1.6445Q-statistic probabilities adjusted for 2 ARMA termAutocorrelationPartial CorrelationACPAC Q-St

16、at Prob1 11 11 0.144 0.144 0.46271匚11 12 -0.294 -0.321 2.488611 11 13 0.051 0.175 2.5533 0.110111 114 0.065 -0.090 2.6662 0.2641 11115 -0.063 0.013 2.7777 0.4271匚11匚16 -0.208 -0.244 4.1018 0.3921匚11 匚17 -0.206 -0.158 5.5146 0.3561 111 匚18 -0.097 -0.188 5.8530 0.4401匚11 匚19 -0.119 -0.201 6.4177 0.492

17、11 111 110 0.082 0.097 6.7184 0.567图 5-17 双对数模型调整后的偏相关系数检验结果Breusch-Godfrey Serial Correlation LM TestF-statistic0.412721Probability0.890480Obs*R-squared8.591566Probability0.571253VariableCoefficientStd. Errort-StatisticProb.C-0.6816970.785604-0.8677360.4252LNX0.1273600.1495500.8515010.4333AR0.41700

18、10.7030600.5931240.5789AR (2)-0.2927960.535470-0.5467930.6080RESID(-1)-0.2870900.050201-0.3376740.7493RESID(-2)-0.7802960.623645-1.2511060.2662RESID(-3)0.3952100.0378140.4717260.6570RESID(-4)-0.0339740.553061-0.0614300.9534RESID(-5)0.1586100.7660150.2070590.8441RESID(-6)-0.2971920.559800-0.5308900.6

19、182RESID(-7)-0.5125770.540149-0.9489560.3862RESID(-8)0.1371901.3349490.1027680.9221RESID(-9)-0.0119301.138151-0.0104090.9920RESID(-10)1.2248502.9752620.4116780.6976R-squared0.452180Mean dependent var4.74E-11Adjusted R-squared-0.972124S.D. dependent var0.067890S.E. of regression0.095350Akaike info cr

20、iterion-1.723833Sum squared resid0.045459Schwarz criterion-1.027931Log likelihood30.37641F-statistic0.317470Durbin-Watson stat2.005774Prob(F-statistic)0.955691图5-18双对数模型调整后的BG检验结果2. 对二次多项式模型进行调整;键入命令:LS Y C X X2 AR(2) 则估计结果如图 5-19所示。加上ar1 2调整后不存在自相关性,但仅有AR(2)项调整后用偏相关系数检 验仍然存在 2 阶和 6 阶自相关,且 BG 检验结果与偏

21、相关系数检验结果不同,且 BG 检验滞后期不同,结果不同。3. 从双对数模型和二次多项式模型中选择调整结果较好的模型。四、重新设定双对数模型中的解释变量:模型1:加入上期储蓄LNY(-l);模型2:解释变量取成:上期储蓄LNY(-1)、本期X的增长DLOG(X)。1 检验自相关性;模型 1键入命令:LS LNY C LNX LNY(-1) 则模型1的估计结果如图5-21所示。VariableCoeffici EntStd. Errort-StatisticProb.C-0.5240410.894277-0.5859940.5656LNX0.3199760.3144471.0175840.323

22、1LNYf-1)0.8793570.1057958.311897.0000R-squared0.999124日门 He pend Ent var8.380824Adjusted R-squarEd0.999021S.D. dependent var1.669792S.E. of regression0.052259Akaik日 info criterion-2.927726Sum squared resid0.046427Schwarz criterion-2.778366Log likelihood32.27726F-statistic9690.466Durbin-Watson stat1.

23、358468Prob(F-statistic)0.000000图 5-21 模型 1 的估计结果图 5-21 表明了 DW=1.358, n = 20, k = 2,查表得d =1.100, d = 1.537, LU而d 1.358 = DWd ,属于无法判定区域。采用偏相关系数检验的结果如图5-22 LU所示,图中偏相关系数方块均未超过虚线,模型 1 不存在自相关性。Autocorrelation Partial Correlation AC PAC Q-Stat Prob iI 11 0.189 0.189 0.8300 0.362匚II 12 -0.289 -0.337 2.8690

24、0.238匚Ii L13 -0.225 -0.103 4.1770 0.243Ii 14 -0.015 -0.043 4.1835 0.382 I1Zl 15 0.198 0.130 5.3388 0.376I1匚16 -0.053 -0.190 5.4258 0.490匚I1 117 -0.160 -0.034 6.2924 0.506匚I1匚18 -0.236 -0.267 8.3352 0.401J I1 19 0.092 0.162 8.6714 0.468 I1 1110 0.168 -0.121 9.9200 0.448图 5-22 模型 1 的偏相关系数检验结果 模型2键入命令:

25、GENR DLNX=D(LNX)LS LNY C LNY(-1) DLNX则模型2 的估计结果如图 5-23 所示。VariableCoeffici EntStd. Errort-StatisticProb.C0.3754350.0682885.497820.0000LNYf-1)0.9865380.007338134.4472.0000DLNX0.1127880.4230290.2666207930R-squared0.999074日门 He pend Ent var8.380824Adjusted R-squarEd0.998965S.D. dependent var1.669792S.E

26、. of regression0.053715Akaik日 info criterion-2.872772Sum squared resid0.049050Schwarz criterion-2.723412Log likelihood3172772F-statistic9171.844Durbin-Watson stat1.388154Prob(F-statistic)0.000000图 5-23 模型 2 的估计结果图 5-23 表明了 DW=1.388, n = 20, k = 2,查表得d =1.100, d = 1.537, LU而d 1.388 = DWd ,属于无法判定区域。采用

27、偏相关系数检验的结果如图5-24 LU所示,图中偏相关系数方块均未超过虚线,模型2不存在自相关性。Autocorrelation Partial Correlation AC PAC Q-Stat ProbI 11 i1 0.206 0.206 0.9862 0.321I I112 -0.315 -0.374 3.4190 0.181I I11匚13 -0.313 -0.178 5.9588 0.114I 111匚14 -0.097 -0.119 6.2196 0.1831 111 15 0.184 0.084 7.2095 0.206111匚16 0.008 -0.208 7.2114 0.

28、3021 11117 -0.056 0.020 7.3183 0.3971匚11匚18 -0.163 -0.228 8.2966 0.4051Zl 11Zl 19 0.113 0.226 8.8116 0.4551 1i L110 0.182 -0.091 10.270 0.417图 5-24 模型 2 的偏相关系数检验结果2.解释模型的经济含义模型1模型 1 的表达式为:In y = 0.5240 + 0.32001n x + 0.87941n y C1)表示我国城乡居民储蓄存款余额的相对变动不仅与GDP指数相关,而且受上 期居民存款余额的影响。当GDP指数相对增加1%时,城乡居民存款余额相对增 加 0.32,当上期居民存款余额相对增加 1时,城乡居民存款余额相对增加 0.8794%。模型 2模型 2 的表达式为:In y = 0.3754 + 0.9865 In y (1)+ 0.1128D In x表示上期居民存款余额相对增加 1%时,城乡居民存款余额相对增加0.9865%,当GDP指数的发展速度相对增加1%时,城乡居民存款余额相对增加0.1128。

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 中移动绩效管理系统1课件

- 第五节维生素D缺乏性佝偻病ppt课件

- 登革热主题班会ppt课件

- 新生儿持续肺动脉高压诊治进展课件

- 新湘少版三年级英语上册Unit2goodmorning课件

- 新生儿呼吸窘迫综合症(Neonatal-Respiratory-Distress-Syndrome)课件

- 中移动滚动规划中关于流量经营的考虑课件

- 电气排故高级证ppt课件

- 新浙教版-九年级科学上-第一章复习课件

- 把握新高考的难得机遇做一位成功的高考考生ppt课件

- 新生儿缺氧缺血性脑病课件

- 中科院讲义-分布式操作系统-Peterson和Dekker算法证明教学课件

- 新生儿巨细胞病毒感染课件

- 大学生恋爱观及恋爱问题的应对策略ppt课件

- 新生儿惊厥ppt课件