财务1班芳容佳婧公司数据

财务1班芳容佳婧公司数据

《财务1班芳容佳婧公司数据》由会员分享,可在线阅读,更多相关《财务1班芳容佳婧公司数据(17页珍藏版)》请在装配图网上搜索。

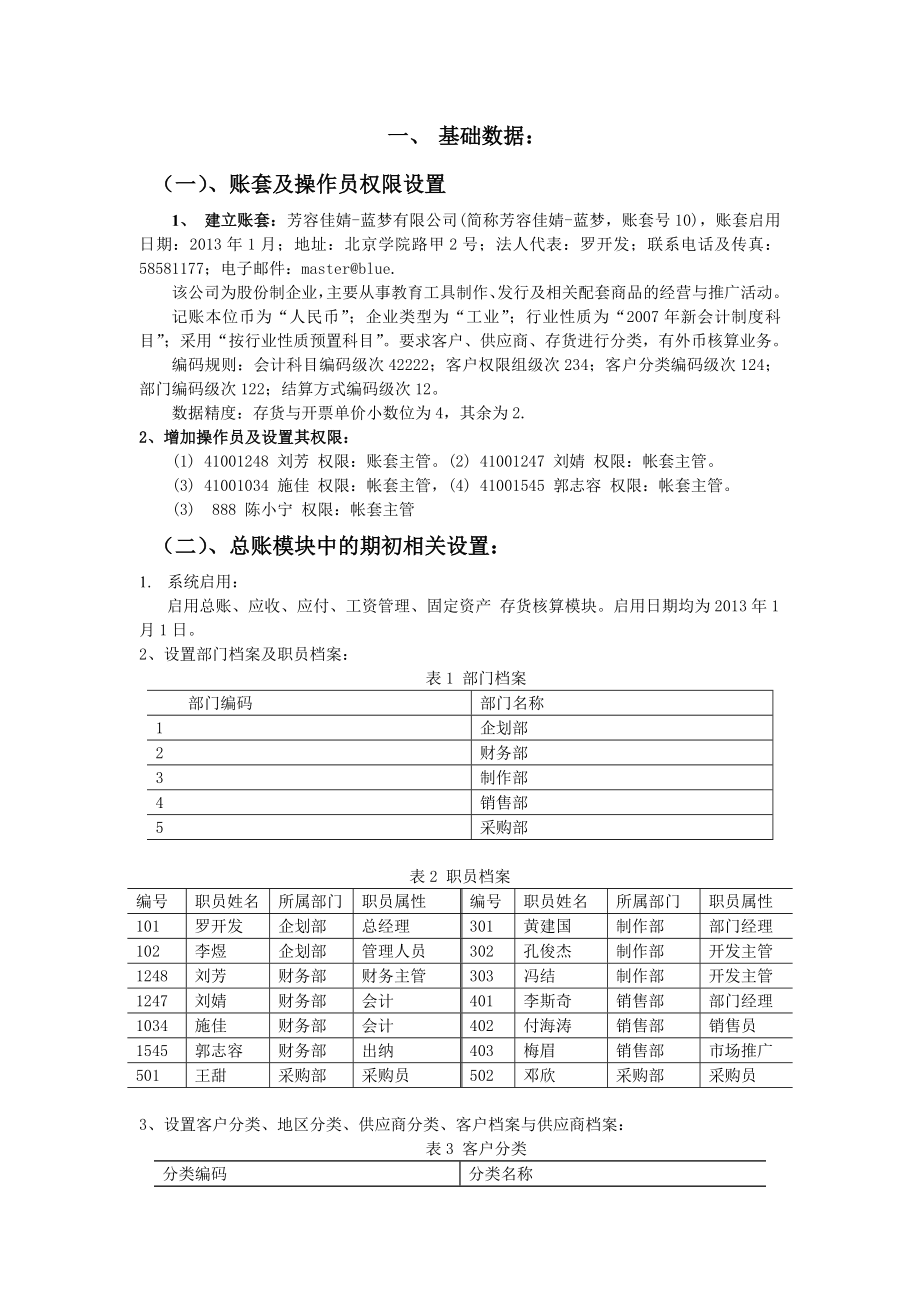

1、一、 基础数据:(一)、账套及操作员权限设置1、 建立账套:芳容佳婧-蓝梦有限公司(简称芳容佳婧-蓝梦,账套号10),账套启用日期:2013年1月;地址:北京学院路甲2号;法人代表:罗开发;联系电话及传真:58581177;电子邮件:masterblue. 该公司为股份制企业,主要从事教育工具制作、发行及相关配套商品的经营与推广活动。记账本位币为“人民币”;企业类型为“工业”;行业性质为“2007年新会计制度科目”;采用“按行业性质预置科目”。要求客户、供应商、存货进行分类,有外币核算业务。编码规则:会计科目编码级次42222;客户权限组级次234;客户分类编码级次124;部门编码级次122;

2、结算方式编码级次12。数据精度:存货与开票单价小数位为4,其余为2.2、增加操作员及设置其权限:(1) 41001248 刘芳 权限:账套主管。(2) 41001247 刘婧 权限:帐套主管。(3) 41001034 施佳 权限:帐套主管,(4) 41001545 郭志容 权限:帐套主管。(3) 888 陈小宁 权限:帐套主管(二)、总账模块中的期初相关设置:1. 系统启用:启用总账、应收、应付、工资管理、固定资产 存货核算模块。启用日期均为2013年1月1日。2、设置部门档案及职员档案:表1 部门档案部门编码部门名称1企划部2财务部3制作部4销售部5采购部表2 职员档案编号职员姓名所属部门职

3、员属性编号职员姓名所属部门职员属性101罗开发企划部总经理301黄建国制作部部门经理102李煜企划部管理人员302孔俊杰制作部开发主管1248刘芳财务部财务主管303冯结制作部开发主管1247刘婧财务部会计401李斯奇销售部部门经理1034施佳财务部会计402付海涛销售部销售员1545郭志容财务部出纳403梅眉销售部市场推广501王甜采购部采购员502邓欣采购部采购员3、设置客户分类、地区分类、供应商分类、客户档案与供应商档案:表3 客户分类分类编码分类名称1 代理商101 一级代理102 二级代理9零散客户表4 地区分类地区分类编码地区分类名称01东北地区01001黑龙江省01002吉林省0

4、1003辽宁省02华北地区02001北京市02002天津市02003山西省02004河北省02005内蒙古99其他表5 客户重要级别分类客户级别编码客户级别名称客户级别编码客户级别名称01Vip客户03普通客户02重要客户04零散客户表6 客户档案客户编号客户名称客户简称所属分类码所属地区码所属行业邮编开户银行银行账号001北京创业学校创业902001事业单位100077工行123456002天津海达公司海达10102002商业200088工行234567003北京翰博书店翰博10202001事业单位100088工行345678表7 供应商分类分类编码分类名称01硬件供应商02软件供应商表8

5、供应商档案供应商编号供应商名称简称所属分类码所属地区码所属行业开户银行银行账号电话001北京益众科技公司益众0102001商业工行456002北京萤火虫软件公司萤火虫0202001商业工行567003北京光明出版社光明出版社0202001事业工行6784、设置存货分类、计量单位及存货档案:表9 存货分类分类编码分类名称01自制产品02外购产品表10 存货计量单位计量单位组编码计量单位组名称计量单位组类别计量单位编码计量单位名称01无换算无换算01001片01002盒01003套01004部分表11 存货档案存货编码存货名称计量单位是否销售是否外购是否自制是否生产耗用计划价售价参考成本参考售价最

6、低售价最新成本0001CD-RW光盘片片90608075700002CD-R光盘片片1572012800033.5软盘盒30202828120004多媒体教程套32280000005电子商务讲座套25200000006多媒体开发工具套8 0006 5000000007网页制作工具套1 2008000000008多媒体课件套58350000009101软件产品套100 00080 0000000010网站内容部分60 00045 0000000011101软件培训工具套7838000注:增值税税率17%。仓库档案仓库编码仓库名称计价方式1原材料仓库先进先出法2产成品仓库先进先出法收发类别收发类别

7、编码收发类别名称收发类别编码收发类别名称1入库类别2出库类别101采购入库201销售出库102产成品入库202领用出库采购类型采购类型编码采购类型名称入库类别1普通采购采购入库销售类型销售类型编码销售类型名称出库类别1普通销售销售出库5、调整会计科目:表11 2008年12月会计科目体系科目名称账类方向币别/计量库存现金(1001)日记借银行存款(1002)借 人民币户(100201)银行日记借美元户(100202)银行日记借借美元应收票据(1121)客户往来借应收账款(1122)客户往来借预付账款(1123)供应商往来借其他应收款(1221)借 备用金(122101)部门核算借 应收个人款(

8、122102)个人往来借坏账准备(1231)贷材料采购(1401)借原材料(1403)借 CD-RW光盘片(140301)数量金额借借张 CD-R光盘片(140302)数量金额借借张 软盘(140303)数量金额借借盒库存商品(1405)借 多媒体教程(140501)数量金额借借套 电子商务讲座(140502)数量金额借借套 多媒体开发工具(140503)数量金额借借套 网页制作工具(140504)数量金额借借套 多媒体课件(140505)数量金额借借套CD-RW(140506)数量金额借套101软件产品(140507)数量金额借套101软件开发工具(140508)数量金额借套固定资产(160

9、1)借累计折旧(1602)贷固定资产清理(1606)借无形资产(1701)借累计摊销(1702)贷短期借款(2001)贷应付票据(2201)供应商往来贷应付账款(2202)供应商往来贷预收账款(2203)客户往来贷应付职工薪酬(2211)贷工资(221101)贷职工福利(221102)贷社会保险(221103)贷应交税费(2221)贷 应交增值税(222101)贷 进项税额(22210101)贷 销项税额(22210102)贷 转出多交增值税(22210103)贷 转出未交增值税(22210104)贷 应交营业税(222102)贷 应交城建税(222103)贷 应交所得税(222104)贷 未

10、交增值税(222105)贷应交个人所得税(222106)贷应付利息(2231)贷其他应付款(2241)贷实收资本(4001)贷资本公积(4002)贷盈余公积(4101)贷本年利润(4103)贷利润分配(4104)贷 提取盈余公积(410401)贷 应付股利(410402)贷 未分配利润(410403)贷生产成本(5001)借 直接材料(500101)项目核算借 直接工资(500102)项目核算借 制造费用(500103)项目核算借 生产成本转出(500199)项目核算借制造费用(5101)借 工资费用(510101)项目核算借 折旧费用(510102)项目核算借 其他费用(510103)项目核

11、算借主营业务收入(6001)贷多媒体教程(600101)数量金额贷电子商务讲座(600102)数量金额贷多媒体开发工具(600103)数量金额贷网页制作工具(600104)数量金额贷多媒体课件(600105)数量金额贷CD-RW光盘片(600106)数量金额贷CD-R光盘片(600107)数量金额贷101软件产品(600108)数量金额贷其他业务收入(6051)贷营业外收入(6301)贷主营业务成本(6401)借多媒体教程(640101)数量金额借电子商务讲座(640102)数量金额借多媒体开发工具(640103)数量金额借网页制作工具(640104)数量金额借多媒体课件(640105)数量金

12、额借CD-RW光盘片(640106)数量金额借CD-R光盘片(640107)数量金额借101软件产品(640108)数量金额借其他业务成本(6402)借营业税金及附加(6403)借销售费用(6601)借 工资费用(660101)借 折旧费用(660102)借 办公费用(660103)借 其他费用(660104)借管理费用(6602)借 工资费用(660201)部门核算借 折旧费用(660202)部门核算借 办公费用(660203)部门核算借 业务招待费(660204)部门核算借 其他费用(660205)部门核算借财务费用(6603)借 利息支出(660301)借 银行手续费(660302)借资

13、产减值损失(6701)借 计提的坏账准备(670101)借营业外支出(6711)借所得税费用(6801)借注:分别指定现金、银行科目6、设置凭证类别:将凭证类别设置成记账凭证。 表12,凭证类别设置类别字类别名称限制类型限制科目收收款凭证借方必有1001,100201,100202付付款凭证贷方必有1001,100201,100202转转账凭证凭证必无1001,100201,1002027、外币设置:币符:$,币名:美元,固定汇率,记账汇率为:6.87258 、定义项目表13,定义项目类别 项目目录核算科目项目大类:产品生产教学工具包研发ERP实验室建设多媒体学习光盘电子教案实验室规划设计50

14、01 生产成本500101 直接材料500102 直接工资500103 制造费用500199 生产成本转出5101 制造费用510101 工资费用510102 折旧费用510103 其他费用9、设置结算方式表14 结算方式一览表结算方式编码结算方式名称票据管理1现金结算否2支票否201现金支票是202转账支票是3银行汇票否4商业汇票否401商业承兑汇票否402银行承兑汇票否5其他否10、设置付款条件为5/10,2/20,1/30,n/60。说明:5/10,2/20,1/30,n/60,是指在10天以内还款,给予5%的现金折扣,20天以内还款,给予2%的现金折扣。11、设置开户银行:工行海淀支行

15、,账号:080910015617。(三)、总账系统模块中期初设置1、录入期初余额表15 2009年12月会计科目体系及余额表科目名称方向币别/计量期初余额库存现金(1001)借7 417.70银行存款(1002)借1194 598.83 人民币户(100201)借1194 598.83应收账款(1122)借160 000.00其他应收款(1221)借3 800.00 备用金(122101)借2 000.00 应收个人款(122102)借1 800.00坏账准备(1231)贷800.00原材料(1403)借2 050.00 CD-RW光盘片(140301)借400.00借张5.00 CD-R光盘

16、片(140302)借450.00借张30.00 软盘(140303)借1 200.00借盒40.00库存商品(1405)借200 000.00 多媒体教程(140501)借28 000.00借套1 000.00 电子商务讲座(140502)借21 000.00借套1050.00 多媒体开发工具(140503)借40 000.00借套5.00 网页制作工具(140504)借6 000.00借套5.00 多媒体课件(140505)借105 000.00借套3 000.00固定资产(1601)借260 680.00累计折旧(1602)贷12 512.64无形资产(1701)借58 500.00累计摊

17、销(1702)贷5 878.06短期借款(2001)贷200 000.00应付账款(2202)贷222 300.00应付职工薪酬(2211)贷8 400.00职工福利(221102)贷8 400.00应交税费(2221)贷-17 000.00 未交增值税(222105)贷-17 000.00其他应付款(2241)贷2 100.00实收资本(4001)贷1500 000.00利润分配(4104)贷-30 778.43 未分配利润(410403)贷-30 778.43生产成本(5001)借17 165.74 直接材料(500101)借155.00 直接工资(500102)借15 000.00 制造

18、费用(500103)借2 010.74注意:项目核算的期初余额均为“多媒体课件”项目余额。表16 2013年1月份其他应收款(部门核算)期初余额一览表部门编码部门名称方 向本币期初余额4销售部借2 000合计借2 000表17 2013年1月份其他应收款(个人核算)期初余额一览表日期凭证号数部门名称个人名称摘 要方向本币期初余额2012.12.31记-18销售部付海涛出差借款借1 800合计借1 800表18 2013年1月份应收账款期初余额一览表会计科目:1122 应收账款 余额:借 160 000元单据类型单据编号单据日期客户科目摘 要方向金额部门业务员普通发票P11112012-10-2

19、4创业1122销售101软件产品1套借100 000.00销售部付海涛专用发票Z11112012-11-10海达1122销售网站内容1部分借60 000.00销售部付海涛表19 2013年1月份应付账款期初余额一览表会计科目:2202 应付账款 余额:贷 222 300 元单据类型单据编号单据日期供应商科目摘 要方向金额部门业务员专用发票C33332008-09-19益众2202购买CD-RW光盘片3705片贷222 300.00销售部李斯奇2、设置常用摘要为: 支付费用; 提取库存现金; 报销差旅费。三、 应收账款模块1、基本设置: A、选项设置:应收款系统的业务控制参数应收款核销方式:按单

20、据;单据审核日期依据:单据日期;汇兑损益方式:月末处理;坏账处理方式:应收余额百分比;代垫费用类型:其他应收单;应收账款核算类型:详细核算;是否自动计算现金折扣:;是否登记支票:;核销是否生成凭证:B、初始设置:(1)应收款系统的常用科目应收科目: 1122;预收科目: 2203;应交增值税科目: 22210102;银行承兑科目: 1121;票据利息科目: 660301;票据费用科目: 660302。(2)应收款系统的结算方式科目表20 结算方式科目设置一览表结算方式币 种科 目现金结算人民币1001(库存现金)现金支票人民币1001(库存现金)转账支票人民币100201(银行存款人民币户)银

21、行汇票人民币100201(银行存款人民币户)(3)应收款系统的坏账准备相关参数提取比率:0.5%;坏账准备期初余额:800;坏账准备科目:1231(坏账准备);对方科目:670101(资产减值损失计提的坏账(4)应收款系统的账期内账龄区间(逾期账龄区间)设置表21 账龄区间一览表序号起 止 天 数总天数01030300231606003619090049112012005121以上 (5)应收款系统的报警级别表22 报警级别一览表序号起止比率总比率级别名称010以上10A0210%30%30B0330%50%50C0450%100%100D05100%以上E(四)、应付款管理模块:1、基本设置

22、:(以02操作员登录企业门户)A、选项设置:应付款系统的业务控制参数应付款核销方式:按单据;单据审核日期依据:单据日期;汇兑损益方式:月末处理;应付账款核算类型:详细核算;是否自动计算现金折扣:;是否登记支票:;核销是否生成凭证:B、初始设置:应付款系统的核算规则(1) 基本科目设置如下:应付科目:2202;预付科目:1123;采购科目:1401;采购税金科目:22210101;商业承兑科目:2201;票据利息科目:660301;票据费用科目:660302。(2)应付款系统的结算方式科目结算方式科目设置见表23:表23结算方式科目设置一览表结算方式币 种科 目现金结算人民币1001(库存现金)

23、现金支票人民币1001(库存现金)转账支票人民币100201(银行存款人民币户)商业承兑汇票人民币1401(材料采购)银行承兑汇票人民币1401(材料采购)(3)应付款系统的账期内账龄区间(逾期账龄区间)表24 账龄区间一览表序号起 止 天 数总天数01030300231606003619090049112012005121以上 (4)应付款系统的报警级别表25 报警级别一览表序号起止比率总比率级别名称010以上10A0210%30%30B0330%50%50C0450%100%100D05100%以上E (五)、工资管理模块期初数据A、工资系统的业务控制参数设置多个工资类别;核算币种:人民币

24、;不核算计件工资;从工资中扣除个人所得税,但不进行扣零处理。人员编码长度为:4位;启用月份: 2013年1月1日;B、增加人员附加信息:性别、婚配C、设置人员类别:01经理人员;02 开发人员;03管理人员;04 营销人员。D、按以下表26设置工资项目表26工资项目一览表项目名称类 型长 度小数位数工资增减项等级工资数字10 2 增项岗位工资数字10 2 增项奖 金数字8 2 增项交通补助数字8 2 增项应发合计数字8 2 增项请假天数数字3 0 其他请假扣款数字8 2 减项代扣税数字 8 2 减项社会保险费数字8 2 减项扣款合计数字8 2 减项实发合计数字8 2 增项E、银行名称:中国工商

25、银行,账号定长为11。表27 人员档案表部门名称人员编号人员姓名人员类别账 号是否从工资中扣税企划部001罗开发经理人员是企划部002李 煜管理人员 是企划部003王明宇管理人员是财务部004刘芳经理人员是财务部005刘婧管理人员是财务部006施佳管理人员是财务部007郭志容管理人员是制作部008黄建国经理人员是制作部009孔俊杰开发人员是制作部010陈 放开发人员是制作部011冯 结开发人员是采购部012邓欣管理人员是销售部013李斯奇经理人员是销售部014付海涛营销人员是销售部015梅 眉营销人员是采购部016王甜管理人员是注:部门编码、人员编码的设置参看“部门设置”部分,编码长度要符合系

26、统规定。人员类别的设置参看“人员类别设置”部分。G、按以下表28定义工资计算公式表28 工资计算公式表工资项目定义公式请假扣款请假天数20 请假天数*20岗位工资经理人员的岗位工资1 600元,开发及管理人员的岗位工资1 000元,营销人员岗位工资800元:iff(人员类别=经理人员,1600,iff(人员类别=开发人员 or 人员类别=管理人员,1000,iff(人员类别=营销人员,800,0)交通补助iff(人员类别=经理人员 or 人员类别=营销人员,500,300)应发合计等级工资+岗位工资+奖金+交通补助社会保险费(等级工资+岗位工资)0.07 (等级工资+岗位工资)*0.07扣款合

27、计请假扣款+代扣税+社会保险费实发合计应发合计-扣款合计2、工资模块业务处理:A、录入工资期初余额:按以下表29录入工资期初余额人员姓名等级工资人员姓名等级工资罗开发 4800孔俊杰2200李煜 2200冯结2200邓欣 2800李斯奇1800刘芳 3000付海涛1500刘婧 2500郭志容 2000施佳 2200梅眉1500黄建国 3500王甜1500B、人员的变动利。C、过滤项目修改工资数据:制作部公布2010年1月员工出勤情况结果:孔俊杰因私事请假两天。D、为了提高工作效率,经研究决定,从2010年1月起按以下标准发放信息费(先增加信息费项目:数字型,长度8位,小数2位,增项):经理人员

28、及营销人员200元,其余人员50元。E、计算个人所得税:计算个人工薪所得税的基数为2 000。F、工资分摊设置I、月末结账(六)、固定资产管理模块1、 初始化设置:a) 启用月份:2010年1月b) 折旧计算方法:平均年限法(一),分配周期为1个月c) 固定资产类别编码方式为2-1-1-2,编码方式:按“类别编码+序号”自动编码;序号长度为3.d) 与总账系统进行对账,固定资产对账科目“1601,固定资产”,累计折旧对账科目“1602,累计折旧”。 2、 相关核算规则的初始设置:a) 按以下表30设置部门对应折旧科目:表30 部门及对应折旧科目部门对应折旧科目企划部660202制作部51010

29、2销售部660102b) 按以下表31设置固定资产类别:表31 固定资产类别编码类别名称计提属性净残值率折旧方法卡片式样01交通运输设备正常计提5%平均年限法(一)通用011经营用正常计提5%平均年限法(一)通用012非经营用正常计提5%平均年限法(一)通用02电子设备及其他通信设备正常计提4%平均年限法(一)通用021经营用正常计提4%平均年限法(一)通用022非经营用正常计提4%平均年限法(一)通用c) 按以下表32设置增减方式的对应科目表32 增减方式对应科目增减方式目录对应入账科目增加方式:直接购入100201减少方式:毁损16063、 按以下表33输入固定资产原始卡片表33 2010

30、年1月份固定资产原始卡片资料固定资产名称类别编号所在部门增加方式可使用年限开始使用日期原值累计折旧对应折旧科目名称轿车012企划部直接购入62012.09.1189 3307 153.28管理费用(660202)手提电脑022企划部直接购入520012.02.128 9004 624.00管理费用传真机022企划部直接购入520012.10.13 510112.32管理费用微机01021制作部直接购入520012.11.16 490103.84制造费用微机02021制作部直接购入520012.11.16 490103.84制造费用微机03021制作部直接购入520012.11.16 49010

31、3.84制造费用微机04021制作部直接购入520012.11.16 490103.84制造费用微机05021制作部直接购入520012.11.16 490103.84制造费用微机06021制作部直接购入520012.11.16 490103.84制造费用使用状况均为在用。二、业务处理注:业务均为2013年1月份业务2日,市场部梅眉支付产品推广费2 000元,财务部开出转账支票一张(附单据2张,支票号1234)。借:销售费用其他费用(660104) 2 000 贷:银行存款人民币户(100201) 2 05日, 财务部从银行提取库存现金10 200元(附单据1张)。借:库存现金(1001) 1

32、0 200 贷:银行存款人民币户(100201) 10 2008日, 销售部李斯奇支付本月租房费1 500元,财务部开出转账支票一张(附单据1张)。借:销售费用其他费用(660104) 1 500 贷:银行存款人民币户(100201) 1 50010日,销售部付海涛出差归来,报销差旅费1600元,交回现金200元(附单据1张)。借:销售费用其他费用(660104) 1 600 库存现金(1001) 200 贷:其他应收款应收个人款(122102) 1 80010日,财务部以转账支票支付企划部电信费650元(附单据1张)。借:管理费用其他费用(660205) 650 贷:银行存款人民币户(100

33、201) 65010日,收到泛美集团投资资金10 000美元,款项已存入银行(附单据张)。借:银行存款美元户(100202) 68 725 贷:实收资本(4001) 68 725 12日,销售部付海涛向北京翰博书店售出电子商务讲座600套,单价25元,开具销售专用发票,货税款尚未收到(开户银行:工行丰台支行,账日,345678),税率17%。借:应收账款(1122) 17 550贷:主管业务收入电子商务讲座(600102) 15 000应交税费应交增值税(销项税额)(22210102) 2 550 13日,销售部付海涛销售网页制作工具给北京创业学校,2套,售价1200元一套,开具专用(参考账套

34、中按普通发票开具的,对数据没有影响)发票并生成凭证。14日,销售部付海涛向天津海达公司销售商品一批:多媒体课件50套,单价58元;多媒体开发工具1套,单价8000元;网页制作工具1套,单价1200元;多媒体教程50套,单价32元。开销售专用发票,税率17%借:应收账款(1122) 16 029 贷:主管业务收入多媒体课件(600105) 2 900 主管业务收入多媒体开发工具(600103) 8 000主管业务收入网页制作工具(600104) 1 200主管业务收入多媒体教程(600101) 1 600应交税费应交增值税(销项税额)(22210102) 2 32915日,制作部领用cd-rw光

35、盘片15片,3.5软盘50盒,制作101软件培训工具150套并支付人工费3500元。20日入库。15日,财务部以转账支票支付企划部水费700元(附单据1张)。借:管理费用其他费用(660205) 700 贷:银行存款人民币户(100201) 70015日,销售电子商务讲座给天津海达公司,4套,售价25元一套,开具专用(参考账套中按普通发票开具的,对数据没有影响)发票并生成凭证.15日,销售CD-R光盘片6套售价15元一套,CD-RW光盘,2套售价90元一套给北京创业学校,开具专用(参考账套中按普通发票开具的,对数据没有影响)发票并生成凭证。16日,市场部付海涛收到北京翰博书店用于偿还电子商务讲

36、座货款17550元的转账支票一张。借:银行存款人民币账户 17550 贷:应收账款 1755016日,向北京翰博书店销售101软件产品1套,销售报价100000元,开具专用发票并生成凭证.16日,向北京翰博书店销售多媒体教程20套,销售报价32元一套,开具专用发票并生成凭证。16日,企划部购买办公用品120元,以现金支付,02日。借:管理费用办公费用(660203) 120 贷:库存现金(1001) 12017日,收到北京韩博书店100000元。17日,采购部邓欣从北京萤火虫软件公司购入多媒体开发工具5套,单价6 500元,录入采购专用发票,货税款暂欠,商品已验收入库。借:库存商品多媒体开发工

37、具(140503) 32 500 应交税费应交增值税(进项税额)(22210101) 5 525 贷:应付账款(2202) 38 02518日,采购部邓欣从光明出版社购入电子商务讲座1 000套,单价20元,对方开具销售专用发票,货税款暂未支,商品已验收入库。借:库存商品电子商务讲座(140502) 20 000应交税费应交增值税(进项税额)(22210101) 3 400贷:应付账款(2202) 23 40019日,归还采购部邓欣前欠萤火虫软件货款38 025元,以转账支票支付,票据号为1237。 借:应付账款(2202) 38025 贷:银行存款人民币户(100201) 3802519日,

38、采购部邓欣归还前欠光明出版社货款23 400元,以转账支票支付,票据日,为1238。借:应付账款(2202) 23 400 贷:银行存款人民币户(100201) 23 40019日,销售部因业务需要,经申请获得批准后购买客货两用汽车一辆,全部价值支出160 000元,预计使用年限6年;20日,制作部04号,微机遇病毒,整机毁损,其零件残值变价收入500元现金。21日,从北京光明出版社采购多媒体开发工具1套,单价6500元,收到专用发票,会计确认该笔应付账款。商品已入库。21日,从北京益众科技公司采购多媒体教程100套,单价28元,收到专用发票,会计确认该笔应付账款。商品已入库。22日,从北京益

39、众科技公司采购CD-RW光盘片50套,单价60元,收到专用发票,会计确认该笔应付账款。商品已入库。22日,销售部经申请获得批准后购买手提电脑一台,全部价值支出3500元,预计使用5年。23日,企划部购买格力空调一台3000元,预计使用5年23日,制作部购买直饮机一台2000元,预计使用4年23日,采购部邓欣归还前欠北京益众科技公司货款6786元,以现金支付。24日,制作部领用CD-RW光盘片10片,CD-R光盘片50片,制作多媒体教程100套并支付人工费1800元。27日,入库26日,因市场推广需要,企划部的传真机调拨到市场部使用。28日,制作部生成一张假退料单,CD-R光盘片10片。31日,计提本月折旧。要求:(1)在固定资产管理系统中生成折旧清单;(2)编制计提折旧的记账凭证。31日,以888注册登录,对所有凭证审核、记账。31日,产成品的分配31日,在总账系统中进行1月份期间损益的结转。31日,生成财务报表。

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。