财务报表分析作业二

财务报表分析作业二

《财务报表分析作业二》由会员分享,可在线阅读,更多相关《财务报表分析作业二(7页珍藏版)》请在装配图网上搜索。

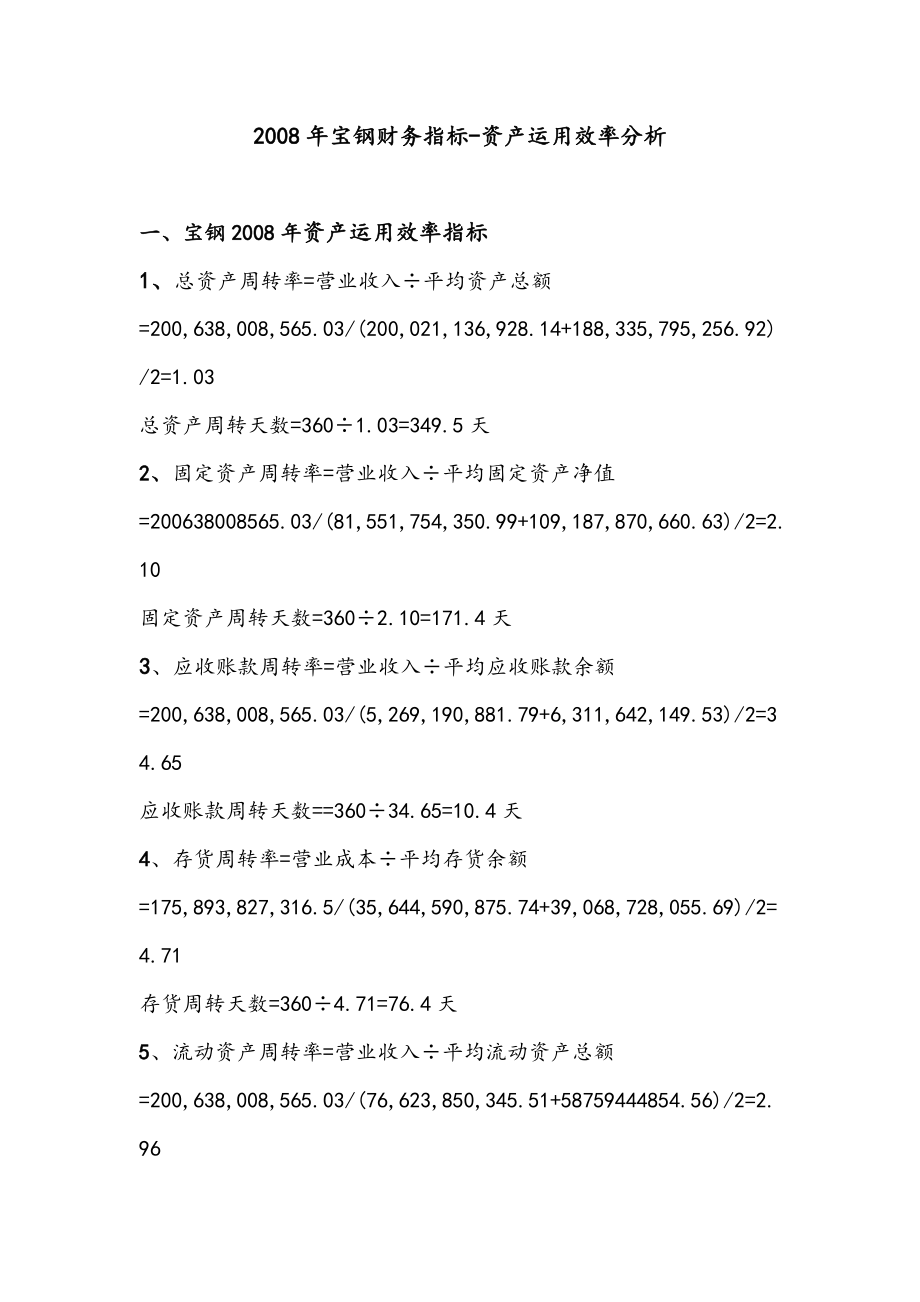

1、2008年宝钢财务指标-资产运用效率分析一、宝钢2008年资产运用效率指标1、总资产周转率=营业收入平均资产总额=200,638,008,565.03/(200,021,136,928.14+188,335,795,256.92)/2=1.03总资产周转天数=3601.03=349.5天2、固定资产周转率=营业收入平均固定资产净值=200638008565.03/(81,551,754,350.99+109,187,870,660.63)/2=2.10固定资产周转天数=3602.10=171.4天3、应收账款周转率=营业收入平均应收账款余额=200,638,008,565.03/(5,269,

2、190,881.79+6,311,642,149.53)/2=34.65应收账款周转天数=36034.65=10.4天4、存货周转率=营业成本平均存货余额=175,893,827,316.5/(35,644,590,875.74+39,068,728,055.69)/2=4.71存货周转天数=3604.71=76.4天5、流动资产周转率=营业收入平均流动资产总额=200,638,008,565.03/(76,623,850,345.51+58759444854.56)/2=2.96流动资产周转天数=3602.96=121.6天6、营业周期=存货周转天数+应收账款周转天数=10.4+76.4=8

3、6.8天二、宝钢2006-2008年资产运用效率趋势分析根据宝钢2006-2008年的财务报表数据,计算各项资产运用效率财务指标,整理列示下表:财务指标名称2006年2007年2008年营业周期90.1天88.8天86.8天应收账款周转率31.7133.30 34.65 存货周转率4.574.634.71流动资产周转率3.202.98 2.96 固定资产周转率1.722.422.10总资产周转率1.081.081.03通过对宝钢2006-2008年三年财务指标进行历史纵向对比,可以看出:宝钢2008年总资产周转率和流动资产周转率比前2年略有下降。其中:2007年总资产周转率1.08和2006年

4、持平,但2008年总资产周转率1.03比2007年下降0.05,总资产周转天数达到了349.5天;同时,流动资产周转率由2006年3.20下降到2008年2.96,降低了0.26,说明流动资产和总资产周转速度变缓,资产运用效率有所下降。可能是受2008年底金融危机影响,国内外市场需求急剧萎缩,钢材价格大幅下跌导致。但是,宝钢2006-2008年营业周期逐年下降,应收账款周转率、存货周转率都是逐年上升。其中:2008年营业周期86.8天比2006年下降3.3,说明资产运营效率显著提高;应收账款周转率比2006年上升2.95,说明企业收账迅速,账龄较短,资金运转效率加快;存货周转率比2006年上升

5、0.14,说明资产运用效率提高,短期偿债能力增强,变现能力有所提高。虽然固定资产周转率2008年比2007年下降0.32,但比2006年上升0.38,说明企业固定资产投资得当,资产周转速度加快;以上财务指标的变化说明宝钢的资产运用效率具有较好的发展趋势。三、宝钢与首钢、武钢资产运用效率横向分析根据宝钢、首钢、武钢2006-2008年的财务报表,将主要财务数据和计算得出各项资产运用效率财务指标,整理列示下表:财务数据名称2006年2007年2008年应收账款5,549,254,983.126,311,642,149.535,269,190,881.79存货31,236,424,727.9039,

6、068,728,055.6935,644,590,875.74流动资产67,246,206,235.1976,623,850,345.5158,759,444,854.56资产总额164,846,657,403.93188,335,795,256.92200,021,136,928.14营业收入162,142,168,837.78191,558,985,997.61200,638,008,565.03营业利润19,535,705,839.9319,477,729,028.308,304,169,054.67净利润13,600,657,239.8913,422,629,748.196,601,0

7、93,119.91表1-宝钢2006-2008年主要财务数据财务数据名称2006年2007年2008年应收账款1,427,631,189.861,141,403,930.93801,249,799.22存货1,267,410,263.131,283,001,914.801,561,298,159.90流动资产9,047,255,905.747,356,947,544.795,939,984,293.92资产总额17,044,068,756.8918,220,879,266.9717,405,168,036.27营业收入24,574,061,653.0627,321,085,284.3524,5

8、12,857,255.97营业利润686,325,166.56961,166,721.06536,670,979.87净利润437,540,591.51609,827,599.05354,300,378.71表2-首钢2006-2008年主要财务数据财务数据名称2006年2007年2008年应收账款638,089,544.5393,186,123.22156,674,205.64存货6,377,425,919.778,442,414,017.939,341,539,782.76流动资产11,050,272,708.1914,639,238,774.8513,340,684,957.89资产总额

9、48,042,724,431.3364,946,818,870.2273,313,637,100.27营业收入42,956,894,966.9154,159,639,117.5173,338,706,168.91营业利润5,999,962,204.789,456,467,648.636,310,048,140.43净利润3,896,054,432.676,519,510,727.895,190,423,977.80表3-武钢2006-2008年主要财务数据财务指标名称2006年2007年2008年宝钢首钢武钢宝钢首钢武钢宝钢首钢武钢营业周期90.139.667.488.834.866.186.

10、836.451.7应收账款周转率31.7118.16132.3132.3021.27148.1234.65 25.24587.04存货周转率4.5718.205.574.63 20.195.664.71 16.267.04流动资产周转率3.202.823.672.98 3.334.222.96 3.695.24固定资产周转率1.724.911.962.42 5.881.852.10 4.112.20总资产周转率1.081.531.011.08 1.550.961.03 1.381.06表4-宝钢、首钢、武钢2006-2008年资产运营效率财务指标通过对宝钢与首钢、武钢2006-2008年三年财

11、务指标进行历史纵向对比,可以看出:1、营业周期:营业周期是指从取得存货开始到销售完成收回现金为止的这段时间,一般情况下,营业周期越短,说明在会计年度内实现的销售次数越多,销售收入的累计额相对越大,资产周转速度越快。从表4可以看出,三家钢铁集团2006-2008基本呈下降趋势,宝钢2006-2008年营业周期90.1、88.8、86.8均高于同行业,说明宝钢资金周转速度低于首钢、武钢。2、总资产周转率:总资产周转率是资产运营效率的一项重要指标,体现了企业经营期间全部资产从投入到产出的流转速度,反映了总资产的管理质量和利用效率。一般情况下,该财务指标越高,表明企业全部资产使用效率越高。从表1-表3

12、可以看出,宝钢和武钢资产总额和营业收入逐年上升,首钢则都是先升后降,受2008年金融危机影响较大。从表4可以看出,宝钢、首钢2007年总资产周转率变化不明显,2008年比上年分别降低了0.05和0.17;而武钢2007年总资产周转率比2006年下降0.05,但在2008年上升0.1,略有好转。三家钢铁集团相比较,首钢总资产运用效率优于宝钢和武钢。3、固定资产的周转率:固定资产的周转率也是衡量企业资产运营效率的一项重要指标,一般情况下,固定资产的周转率越高,周转天数越少,表明公司固定资产的利用效率越充分。从表4可以看出宝钢和武钢在2006年至2008年间固定资产的周转率有起伏,总体呈上升趋势,表

13、明企业固定资产投资较为得当,能够充分发挥效率;首钢在三年间该项指标上升了又下降,而且幅度较大,说明资产投资不很稳定。但是三家钢铁集团横向比较而言,首钢的固定资产周转率高于宝钢和武钢,2008年首钢该项指标是宝钢几近2倍,说明宝钢固定资产运营效率在同行业中较为靠后。4、流动资产周转率:流动资产周转率包括应收账款周转率、存货周转率和流动资产周转率,一般情况下,应收账款周转率、存货周转率和流动资产周转率越高,表明收账迅速,存货周转期短,企业资产流动性强,资产占用水平低。从表1-表3可以看出,三家钢铁集团资产总额是逐年增加,流动资产总额呈现上升后下降,从表4可以看出,2006年到2008年间,宝钢应收

14、账款周转率和存货周转率逐年上升,流动资产周转率却是降低了0.24;武钢流动资产周转率各项指标呈上升趋势,说明企业流动资产运用效率有所提高;而首钢应收账款周转率和存货周转率先升后降,流动资产周转率上升了0.87。再对三家钢铁集团进行横向比较,武钢应收账款周转率和流动资产周转率高于宝钢和首钢,首钢存货周转率高于宝钢和武钢,说明宝钢总体流动资产周转率在同行业处于中层偏下水平。综上所述,资产运用效率还受行业背景、资产结构与财务政策有关,宝钢属钢铁制造业,资产占用量大,资产运营周转相对较慢,2006年-2008年间资产总额和营业收入递增,但是受2008年金融危机影响,利润下滑明显,总资产运用效率有略微下降的趋势。与首钢、武钢进行同业对比,宝钢各项资产运营财务指标均处于劣势,应采取相应措施来提高企业的资产利用程度,加强企业竞争力。

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。