《第一章货币资金核算流程与工作执行》由会员分享,可在线阅读,更多相关《第一章货币资金核算流程与工作执行(14页珍藏版)》请在装配图网上搜索。

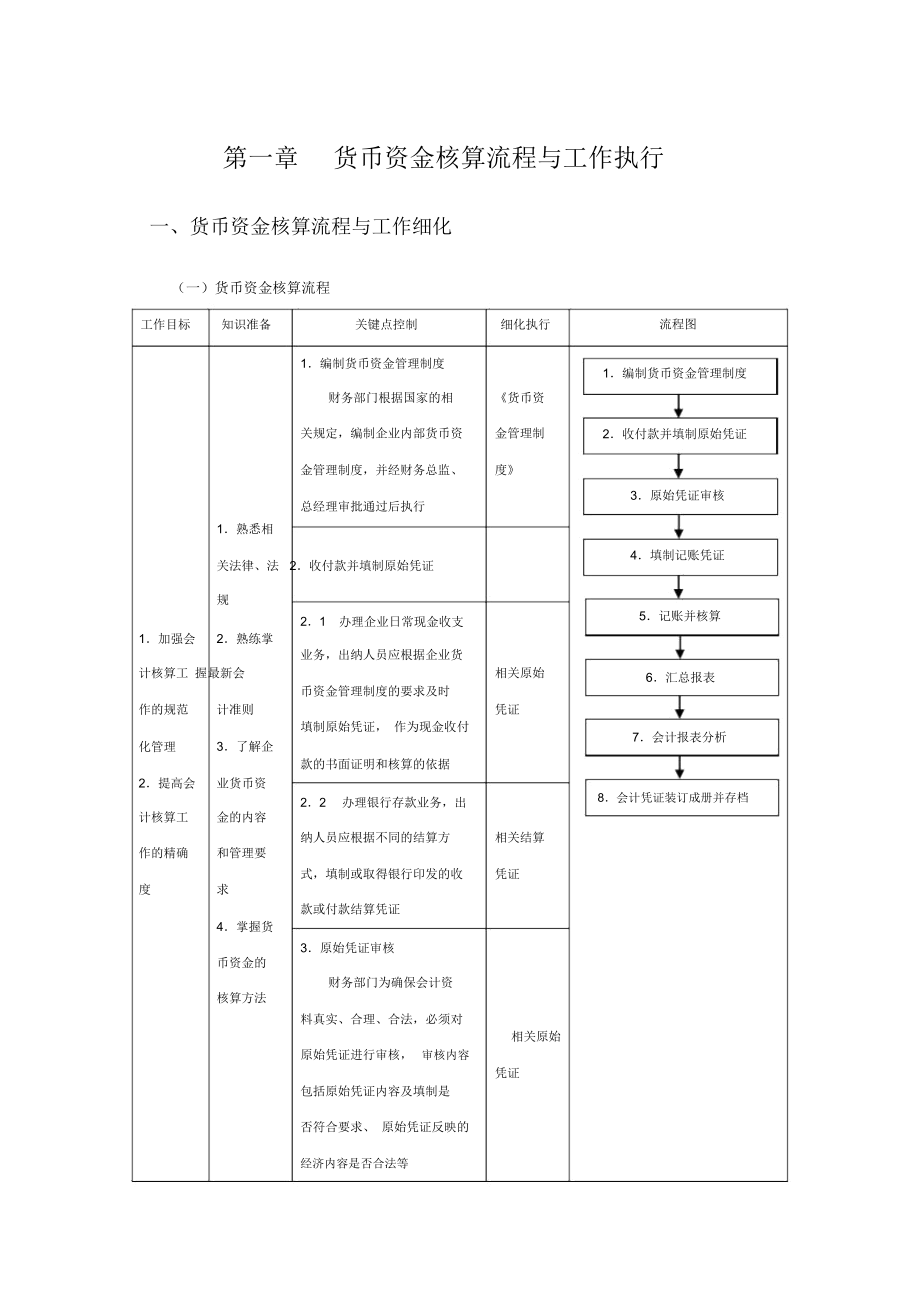

1、第一章货币资金核算流程与工作执行一、货币资金核算流程与工作细化(一)货币资金核算流程工作目标知识准备关键点控制细化执行1编制货币资金管理制度财务部门根据国家的相货币资关规定,编制企业内部货币资金管理制金管理制度,并经财务总监、度总经理审批通过后执行1熟悉相关法律、法 2收付款并填制原始凭证规21办理企业日常现金收支1加强会2熟练掌业务,出纳人员应根据企业货计核算工 握最新会相关原始币资金管理制度的要求及时作的规范计准则凭证填制原始凭证, 作为现金收付化管理3了解企款的书面证明和核算的依据2提高会业货币资22办理银行存款业务,出计核算工金的内容纳人员应根据不同的结算方相关结算作的精确和管理要式,

2、填制或取得银行印发的收凭证度求款或付款结算凭证4掌握货3原始凭证审核币资金的财务部门为确保会计资核算方法料真实、合理、合法,必须对相关原始原始凭证进行审核,审核内容凭证包括原始凭证内容及填制是否符合要求、 原始凭证反映的流程图1编制货币资金管理制度2收付款并填制原始凭证3原始凭证审核4填制记账凭证5记账并核算6汇总报表7会计报表分析8会计凭证装订成册并存档经济内容是否合法等4填制记账凭证财务人员根据审核过的记账凭证原始凭证, 按照规范会计科目的要求填制记账凭证5记账并核算51货币资金的总分类核算由会计人员根据反映货币资现金总金收付业务的记账凭证或根账据其他会计核算形式所规定银行存的登记总账的依

3、据登记总账,款总账以提供企业货币资金增减变动的总括性核算指标52现金的序时核算由出纳人员依据反映货币资金收付款业务的记账凭证,按照经济业务发生的先后顺序逐日逐笔登记日记账, 以提供企业货币资金增减变动的序时指标6汇总报表财务人员定期对货币资金核算产生的各类报表进行汇总7会计报表分析财务人员按照相关部门的不同需求, 通过对财务报表的分析形成不同的分析报告8会计凭证装订成册并存档财务人员定期将会计凭现金日记账银行存款日记账证装订成册,妥善保管,以备稽核(二)货币资金核算办法第1章总则第1条目的为规范货币资金核算流程,提高货币资金核算工作的精确度,根据国家相关法律、法规,特制定本核算办法。第 2条适

4、用范围适用于本公司货币资金核算工作。第 2 章 核算管理办法第 3 条编制货币资金管理制度财务部门根据国家的相关规定,编制公司内部货币资金管理制度。第 4 条 收付款并填制原始凭证1.日常现金收支出纳人员根据企业货币资金管理制度的要求,在收付款项的同时及时填制原始凭证。2.银行存款出纳人员应根据不同的转账结算方式,填制或取得银行印发的收款或付款凭证。第五条原始凭证审核原始凭证除经办部门人员要进行审核外,还要由财务人员进行审核,主要内容如下。1.原始凭证的内容和填制是否符合规定。核实凭证所记录的经济业务是否与实际情况相符;凭证必须具备的基本内容是否填写齐全; 文字和数字是否填写正确、清楚;有关人

5、员是否签字盖章。审核中若发现不符合实际情况、 手续不完备或数字计算不正确的原始凭证,应退回有关经办部门或人员,要求予以补办手续。2.原始凭证反映的经济业务内容是否合理合法。主要查明发生的经济业务是否符合国家的政策、法律和制度,有无违反财经纪律等违法乱纪的行为。3.技术性审核。根据原始凭证的填写要求,审核原始凭证的摘要和数字及其他项目是否填写正确,数量、单价、金额、合计是否填写正确,大小写金额是否相符。若有差错,应退回经办人员予以更正。第 6 条填制记账凭证财务人员根据审核过的原始凭证,按照规范会计科目的要求填制记账凭证。第 7 条 记账并核算1.现金的核算( 1)总分类核算本公司设置“现金”总

6、分类账户,总括反映公司库存现金的收入、支出和结存情况。该账户的借方记录公司库存现金收入的数额,贷方记录公司库存现金支出的数额,余额在借方,表示企业库存的现金数额。( 2)序时核算序时核算是通过日记账进行的。本公司设置 “现金日记账” ,由出纳人员根据收付款凭证,按照经济业务发生的先后顺序逐日逐笔登记。每日终了, 应当记录当日的现金收入合计、现金支出合计和结存数,并将结余数与实际库存数核对,做到账款相符。1.银行存款的核算( 1)总分类核算本公司设置“银行存款”总分类账户,总括反映公司银行存款的增加、减少和结存情况。该账户的借方记录公司存入的数额,贷方记录公司支出的数额,余额在借方,表示公司实际

7、存在银行的款项。( 2)序时核算本公司设置 “银行存款日记账” ,由出纳人员根据收付款凭证,按照经济业务发生的先后顺序逐日逐笔登记,并随时结出余额。二、货币资金核算执行工具(一)现金收支日报表本日收入本日支出昨日库存今日库存收款金额银行提现付款支出解交银行收款凭证从第号到第号付款凭证从第号到第号备注出纳员(二)银行存款日报表年月日单位:元银行别昨日结存本日收入本日支出本日结存备注(三)货币资金日报表年月日单位:元货币资金类别昨日余额本日收入本日支出本日余额合计(四)库存现金清查表清查时库存现金账面金额清查现金实有数加:已收未入减:已付未入其他:调整后账面余额清查时间年月日清查人员:处理意见:(

8、五)货币资金明细表开户银行及分行名其中:期限在 33 个月账户货币原币账面人民个月期限在活 期年利率备称 /保存现金单位3 个%号码种类金额币余额以内(含以上的定期存注名称月)的定期存款款存款货币资金合计一、银行存款小计其他银行存款(请另外分列明细)二、现金小计其他现金三、其他货币资金小计1外阜存款2银行汇票存款3银行本票存款4信用卡存款5信用证存款6存出投资款7委托投资款8其他(六)现金盘点报告表面值数量金额盘点异常及建议事项现金及周转零用金小计其他项目:未核销费用员工借支总计账面数盘盈(盘亏)项目张数核准:金额复核:盘点数盘盈(亏)盘点结果及要点报告左列款项及票据于年 月日时盘点时本人在场并如数归还无误。保管人:盘点人:盘点人:(七)货币资金变动表年月日单位:万元银行存款账号项目现金合计备注期初账面金额本期增加金额营业收入融资收入投资收回其他收入本期减少金额营业支出归还贷款投资支出其他支出本期账面金额未记账增加未记账减少本期实际余额(八)银行存款余额调节表账号:年月日项目金额项目金额银行存款日记账余额银行存款对账单余额调节后余额调节后余额(九)总分类账户余额试算表年月日单位:元会计科目借方余额贷方余额合计(十)货币资金管理办法

第一章货币资金核算流程与工作执行

第一章货币资金核算流程与工作执行