工程会计实验-答案

工程会计实验-答案

《工程会计实验-答案》由会员分享,可在线阅读,更多相关《工程会计实验-答案(12页珍藏版)》请在装配图网上搜索。

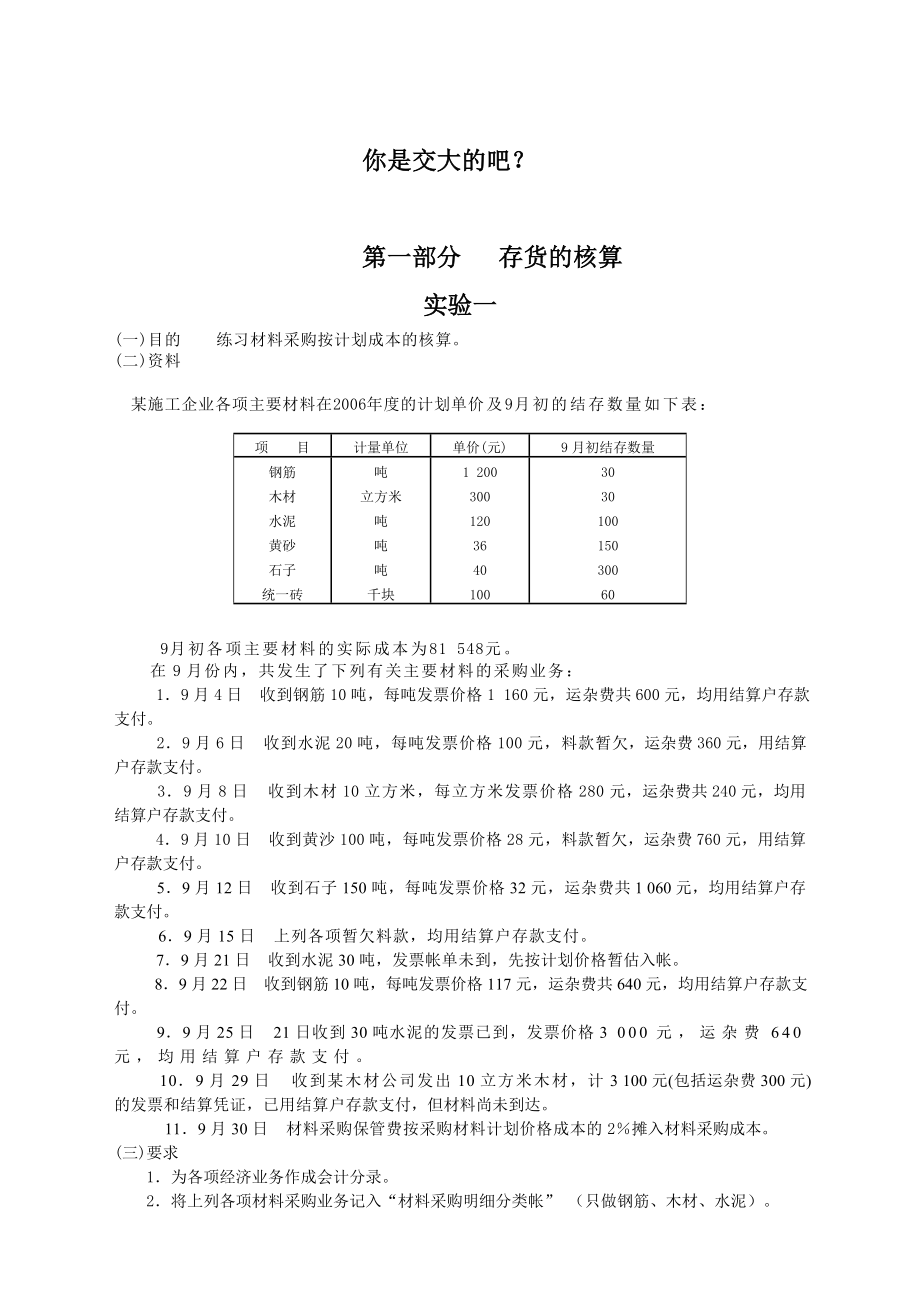

1、你是交大的吧?第一部分 存货的核算实验一(一)目的 练习材料采购按计划成本的核算。(二)资料 某施工企业各项主要材料在2006年度的计划单价及9月初的结存数量如下表:项 目计量单位单价(元)9月初结存数量钢筋木材水泥黄砂石子统一砖吨立方米吨吨吨千块1 20030012036401003030100150300609月初各项主要材料的实际成本为81 548元。在9月份内,共发生了下列有关主要材料的采购业务: 19月4日 收到钢筋10吨,每吨发票价格1 160元,运杂费共600元,均用结算户存款支付。29月6日 收到水泥20吨,每吨发票价格100元,料款暂欠,运杂费360元,用结算户存款支付。39

2、月8日 收到木材10立方米,每立方米发票价格280元,运杂费共240元,均用结算户存款支付。49月10日 收到黄沙100吨,每吨发票价格28元,料款暂欠,运杂费760元,用结算户存款支付。 59月12日 收到石子150吨,每吨发票价格32元,运杂费共1 060元,均用结算户存款支付。 69月15日 上列各项暂欠料款,均用结算户存款支付。 79月21日 收到水泥30吨,发票帐单未到,先按计划价格暂估入帐。 89月22日 收到钢筋10吨,每吨发票价格117元,运杂费共640元,均用结算户存款支付。99月25日 21日收到30吨水泥的发票已到,发票价格3 000元,运杂费640元,均用结算户存款支付

3、。 109月29日 收到某木材公司发出10立方米木材,计3 100元(包括运杂费300元)的发票和结算凭证,已用结算户存款支付,但材料尚未到达。 119月30日 材料采购保管费按采购材料计划价格成本的2摊入材料采购成本。(三)要求1为各项经济业务作成会计分录。 2将上列各项材料采购业务记入“材料采购明细分类帐” (只做钢筋、木材、水泥)。3在“材料成本差异明细分类帐”登记8月末和9月份收入材料的计划价格成本和材料成本差异,并计算9月份材料成本差异分摊率(只做钢筋、木材、水泥)。实验二(一)目的 练习按计划价格计算时材料日常收发的核算。(二)资料 实验一中的施工企业在2006年的9月份内,发生了

4、下列材料发出业务:19月1日 施工单位为201工程领用钢筋5吨,为202工程领用钢筋3吨。29月3日 施工单位为201工程领用木材4立方米,为203工程领用木材2立方米。 39月7日 施工单位为201工程领用水泥9吨,为202工程领用水泥9吨,为203工程领用水泥4吨。 49月9日 供应部门领用木材10立方米,委托某门窗加工厂加工门窗。 59月12日 施工单位为201工程领用统一砖10千块,为202工程领用统一砖5千块,为203工程领用统一砖5千块。 69月14日 辅助生产单位领用加工铁件用钢筋2吨。 79月17日 施工单位为201工程领用钢筋3吨,为202工程领用钢筋4吨,为203工程领用钢

5、筋5吨。 89月21日 施工单位为202工程领用木材4立方米,为203工程领用木材2立方米。 99月24日 施工单位为201工程领用水泥6吨,为202工程领用水泥9吨,为203工程领用水泥8吨。 109月29日 施工单位退回为201工程领用的钢筋1吨。 119月30日 盘点现场,计有下列已领未用材料: 202工程:统一砖2千块 木材O5立方米203工程:统一砖1千块 钢筋1吨 129月30日 盘点现场结存材料:计有黄沙145吨,石子240吨。9月份计为201工程搅拌混凝土50立方米,为202工程搅拌混凝土60立方米,为203工程搅拌混凝土40立方米。每立方米混凝土的黄沙消耗定额O7吨,石子消耗

6、定额为14吨。 (三)要求 根据上列资料和实验一资料:1编制9月份上半月和下半月的“材料凭证交接单”(每半月一张)。2编制9月份“材料收、发、结存分类汇总表”(只做钢筋、木材、水泥)。3编制9月份“大堆材料耗用单”(石子、黄砂)。4编制9月份“发出和耗用材料汇总表”。5根据“发出和耗用材料汇总表”,为本月发出和耗用材料作成会计分录。 6将本月有关物资采购收发会计分录登记“材料采购”、“材料成本差异”、“原材料”总分类帐户(采用“T”式),并结出月末余额。7将本月分摊的材料成本差异在实验一“材料成本差异明细分类帐”进行登记,并结出月末结存材料的计划价格成本和成本差异(只做钢筋、木材、水泥)。实验

7、三(一)目的 练习周转材料的核算。(二)资料 某施工企业在2006年11、12月份,共发生了下列有关周转材料领用、摊销的经济业务:111月2日 施工单位领取作为木模用的木材15立方米,每立方米计划价格为400元。211月4日 竹工组领取毛竹600根,作为搭竹脚手架用。毛竹每根计划价格为72元。3. 根据测算,每平方米立模需用木材01立方米,可以周转使用5次,残值约为木材原值的lO。每平方米搭建面积需用毛竹1根,可以周转使用8次,考虑到旧毛竹用于顶撑、底笆,不计残值。411、12月份内,施工单位和竹工组为各工程完成木模立模数量及竹脚手搭建面积如下表:木模立模数量(平方米)竹脚手搭建面积(平方米)

8、11月份12月份11月份12月份301工程302工程303工程80604070200100300512月1日 领用钢管脚手架一批,计钢管25吨,钢扣件04吨,供303工程之用。钢管每吨计划价格2 000元,预计可用80个月,残值占原值的6。钢扣件每吨计划价格2 400元,预计可用40个月,残值占原值的5。612月31日 盘点施工现场木模,还有可用木模12立方米,估计尚值4 020元。 7木模、竹脚手架的成本差异分摊率为2。(三)要求1计算每平方米立模的木模摊销额。2计算每平方米搭建面积的竹脚手摊销额。3计算每吨钢管、钢扣件的月摊销额。4计算2000年11、12月各项工程的周转材料摊销额。5为各

9、项有关周转材料领用、摊销和摊销额注销等经济业务作成会计分录(假定各项周转材料购入时即与主要材料分开核算,记入“周转材料在库周转材料”科目)。实验四(一)目的 练习低值易耗品的核算。(二)资料 某施工企业低值易耗品日常收发按计划价格计价,采用“五五摊销法”。在2006年11月初,计有在库低值易耗品7 200元,在用低值易耗品未摊销价值13 600元,低值易耗品成本差异有借差400元。在11月份内,共发生了下列有关低值易耗品收入、领用、摊销和报废的经济业务:111月2日 外购低值易耗品一批,发票价6 800元,运输费用500元,均用结算户存款支付。该批低值易耗品的计划价格成本为7 200元。211

10、月6日 收入由辅助生产单位自制工具一批,实际成本为2 100元,计划价格成本为2 000元。311月10日 机械施工单位领用一次报耗工具一批,计划价格成本为1 200元,领用分次摊销工具一批,计划价格成本为4 000元。411月12日 劳动保护部门领用一次报耗劳保用品一批,计划价格成本为1 600元。511月20日 施工单位管理部门领用一次报耗用具一批,计划价格成本为1 000元,领用分次摊销用具一批,计划价格成本为2 000元。611月24日 机械施工单位报废在用工具一批,计划价格成本为3 000元,残值40元作为其他材料入库。711月30日 施工单位管理部门报废在用用具一批,计划价格成本为

11、2 000元,残值20元作为其他材料入库。(三)要求为各项经济业务作成会计分录。第二部分 工程成本的核算实验一(一)目的:练习施工机械使用费的核算。 (二)资料 1某施工企业对施工机械使用费分别大型施工机械、中型施工机械和小型施工机械进行明细分类核算。 大型施工机械120吨米塔吊使用费按各项工程实际工作台时分配。 中型施工机械先按各种机械台时费计划数算出按台时费计划数计算的机械使用费合计,然后据实加以调整。各种机械的台时费计划数分别为: 0.4立方米混凝土搅拌机 4元 0.5立方米履带挖土机 20元 26吨塔吊 12元 小型施工机械仅计算折旧费、大修理支出和经常修理费,按各项工程工料费比例分配

12、。 22006年5月份内,共发生了下列有关施工机械使用费的经济业务: (1)5月3日,用银行存款支付0.5立方米履带挖土机进场运输费500 元。 (2)5月8日,根据其他材料的领料凭证,各种施工机械领用油料(按计划价格计算)如下: 120吨米塔吊 800元 0.5立方米履带挖土机 400元 26吨塔吊 800元 5月份其他材料成本差异分摊为+1。 (3)5月12日,根据机械配件领料凭证,各种施工机械领用经常修理用机械配件实际成本如下: 120吨米塔吊 350元 0.4立方米混凝土搅拌机 92元 0.5立方米履带挖土机 174元 26吨塔吊 206元 小型施工机械 560元 (4)5月15日,用

13、银行存款支付04立方米混凝土搅拌机动力用电费240元。 (5)月末,摊销各种施工机械辅助设施费如下: 120吨米塔吊 1 000元 0.4立方米混凝土搅拌机 100元 26吨塔吊 360元(6)5月份应计折旧的施工机械的原值及其折旧率如表1:表1机 械 名 称原 值月折旧率0.4立方米混凝土搅拌机0.5立方米履带挖土机26吨塔吊小型施工机械60 000元160 000元320 000元160 000元6666 120吨米塔吊按每台时50元计提折旧(5月份实际工作100台时)。 (7)5月份应摊销的施工机械大修理支出如表2。 (8)5月份各种施工机械操作人员的工资及应提职工福利费如表3;(9)5

14、月份各种机械的工作台时如表4。 表2 机 械 名 称 月摊销额 0.4立方米混凝土搅拌机 0.5立方米履带挖土机 26吨塔吊 小型施工机械 180元 480元 960元 480元 表3机 械 名 称工 资应提福利费120吨米塔吊04立方米混凝土搅拌机05立方米履带挖土机26吨塔吊300元200元200元500元42元28元28元70元 表4机械名称205工程206工程207工程208工程120吨米塔吊0.4立方米混凝土搅拌机0.5立方米履带挖土机26吨塔吊60100401401006016012080(10)5月份各项工程的工料费为: 205 工程 120 000元 206工程 102 000

15、元 207工程 30 000元 208工程 48 000元 要求 1将有关施工机械使用费分别记入120吨米塔吊、中型施工机械、小型施工机械的“机械作业明细分类帐”。(分别见表5、表6、表7) 2计算各项工程应分配的机械使用费,并编制5月份“机械使用费分配表”。(见表8)3为各项经济业务作成会计分录。 实验二(一)目的:练习间接费用的核算。(二)资料 1某施工单位在2006年6月份内,共发生了下列有关间接费用的经济业务,(1) 施工单位管理用房屋建筑物的原值为300000元,月折旧率为2,施工单位管理用其他固定资产的原值为100 000元,月折旧率为6。(2)应摊销固定资产大修理支出为600元。

16、 (3)6月份管理人员工资总额为16 000元。 (4)管理人员应提职工福利费为2 240元。 (5)用银行存款支付差旅交通费4155元,办公用文具纸张费763元。 (6)领用其他材料(按计划价格计算)5 700元,其中5 000元为交通车辆油料,700元为办公用消耗材料。6月份其他材料的成本差异分摊率为+1。 (7)领用一次报耗的低值易耗品的实际成本如下: 工具用具 725元 劳保用品 800元 (8)领用和报废分次摊销的低值易耗品的实际成本如表9(采用五五摊销法): 表9领 用报 废残 值工具用具劳保用品2000元2000元1 200元1 600元100元100元(9)用银行存款支付防暑饮

17、料3 600元。 (10)临时设施原值为50000元,预计净残值率为4,分24个月摊销。 26月份各项建筑工程的直接费和人工费如下: 20l 建筑工程 直接费 250000元 202 建筑工程 直接费 210000元 203 建筑工程 直接费 250000元 301 安装工程 人工费 3000元 建筑工程间接费用定额为直接费的6; 安装工程间接费用定额为人工费的100。 要求: 1将有关间接费用记入“间接费用明细分类帐”。(见表10) 2计算各项工程应分配的间接费用,并编制6月份“间接费用分配表”。(见表11) 3为各项经济业务作会计分录。 实验三(一)目的:练习工程成本的计算方法。(二)资料

18、1某施工单位于2006年7月继续对105宿舍建筑工程,106机修车间建筑工程进行施工,并新开工107仓库建筑工程。截至2006年6月30日止,105、106工程的累计实际成本和月末未完施工成本如表12: 表12 单位:元材料费人工费机械使用费其他直接费间接费用合 计105工程:累计实际成本其中:月末未完施工成本106工程:累计实际成本其中:月末未完施工成本331 7606 400294 4008 00035 20088040 480l 08019 72048022 0806206 80024011 04030023 12048025 200600416 6008 480393 20010 60

19、027月份内,发生了下列有关经济业务:(1)根据主要材料领料凭证,各项工程领用主要材料的金额(按计划价格计算)如下: 105工程 20 000元 106 工程 19 000元 107工程 13 500元 月末盘点施工现场,107工程有已领未用主要材料1 000元。 7月份主要材料成本差异分摊率为+2。 (2)根据结构件领用凭证,各项工程耗用结构件实际成本如下: 105 工程 8 674元 106 工程 27 772元 107 工程 13128元(3)7月份各项工程木模立模和竹脚手搭建的面积如表13:表13 单位:平方米 木模立模数量 竹脚手摊搭建面积105工程106工程107工程5020050

20、200300 木模摊销率为每平方米立模6元。 竹脚手摊销率为每平方米搭建面积1元。 周转材料成本差异分摊率为+2。(4)根据其他材料领料凭证,各项工程和各个部门领用其他材料的金额(按计划价格计算)如下: 工程施工: 105工程 1 000元 106工程 1 000元 107工程 500元 机械作业: 塔式起重机 800元 挖土机 100元 间接费用: 交通车辆油料 400元 烧水用煤 200元 7月份其他材料成本差异分摊率为+2。(5)根据机械配件领料凭证,各类施工机械领用机械配件实际成本如下: 塔式起重机 200元 挖土机 65元 其他机械 780元(6)根据“一次报耗低值易耗品领用单”,领

21、用低值易耗品实际成本如下: 机械作业: 塔式起重机 91元 混凝土搅拌机 46元 挖土机 79元 间接费用: 工具用具 100元 劳保用品 160元 (7)根据分次摊销“低值易耗品借用单”和“报废单”,领用和报废低值易耗品的实际成本 如表14 (采用五五摊销法):表14领 用报 废机械作业、塔式起重机间接费用:工具用具 劳保用品400元1 000元1 000元680元 报废低值易耗品残值40元,估价入库。(8) 7月份的应付工资,实发工资和应付福利费如表15: 表15 单位:元应付工资总额扣款额实发工资应付福利费建筑安装工程施工工人机械施工机上人员其中:塔式起重机机上人员 混凝土搅拌机机上人员

22、 挖土机机上人员 管理人员11 5005003001001003000800303010010 7004702701001002 900l 50070421414420 (9)7月份各项工程实际作业工时为6 500工时。 其中; 105工程 2 800工时 106工程 2 200工时 107工程 1 500工时 (10)7月份应计折旧固定资产的原值及其折旧率如表16:表16 原 值 月折旧率 房屋及建筑物 施工机械: 塔式起重机 混凝土搅拌机 挖土机 其他施工机械 其他固定资产 240 000元 160 000元 60 000元 60 000元 180 000元 20 000元 2 6 6 6

23、 6 6房屋建筑物和其他固定资产折旧记入间接费用。(11)7月份应摊销固定资产大修理支出如表17:表17类别月摊销额房屋及建筑物施工机械:塔式起重机 混凝土搅拌机挖土机 其他施工机械 其他固定资产240元480元180元180元540元60元(12)用银行存款支付塔式起重机进场运输费511元。(13)塔式起重机、混凝土搅拌机、挖土机的机械使用费按机械工作台时分配。7月份上列各类机械对各项工程的实际工作台时如表18: 表18 塔式起重机 混凝土搅拌机 挖土机105工程106工程107工程200100568490 其他施工机械的机械使用费按各项工程工料费的比例分摊于各项工程成本。(14) 用银行存

24、款支付7月份水费210元,电费1 120元。各项工程及管理部门耗用水电量如表19: 表19用水立方米用电度数105工程106工程107工程管理部门2503002003002 7501 2001 250400 (15)用银行存款支付107工程土方运输费1 210元。 (16)用银行存款支付差旅交通费316元,办公费565元,其他间接费用267元。 (17)7月份应摊销临时设施费800元。 (18)间接费用按各项工程的直接费的比例分摊于各项工程成本。37月末105工程竣工,汇总该项工程各月已完工程结算表中已完工程的预算成本为474 880元(包括7月份已完工程预算成本43 400元),其中材料费为

25、372 560元,人工费为42400元,机械使用费为24 880元,其他直接费为8160元,间接费用为26 880元。47月末盘点106、107工程的未完施工和已完工程预算成本如表20: 表20未完施工已完工程106工程107工程12 720元9 540元62 000元27 000元5 计算各项已完工程预算成本和实际成本,并将本月已完工程实际成本自“工程施工”科目转入“工程结算”科目。 要求1 编制7月份材料、人工、折旧费用分配表和计算表: (1)耗用主要材料、结构件、其他材料、机械配件分配表。 (2)周转材料摊销额和低值易耗品摊销额的计算表。 (3)人工费分配表。 (4)职工福利费计算表。

26、(5)折旧费用分配表。 2.根据上列生产费用分配表、计算表及其他有关凭证登记下列明细分类帐: (1)塔式起重机、混凝土搅拌机、挖土机和其他施工机械的“机械作业明细分类帐”。 (2)“间接费用明细分类帐”。 3编制7月份“机械使用费分配表”。 4编制7月份“间接费用分配表”(建筑工程间接费用定额为直接费6)。 5根据各项费用分配表和计算表,登记105、106和107工程的“工程施工成本明细分类帐”。 6将各项经济业务作成会计分录,并在每笔会计分录前注明经济业务的号数。 7编制105工程“竣工成本决算”。实验四 (一)目的:采用完工法练习建造合同的会计处理。(二) 资料。假设一建筑公司2008年10月1日中标承建一个工程项目,工期为两年零三个月,将于2010年12月1日交付使用,合同造价为620万元,有关资料如下表所示。项目2008年12月31日2009年12月31日2010年12月31日累计发生成本估计完工需追加成本应收工程款实际收到现金96万元362万元120万元100万元320万元138万元320万元270万元458万元180万元250万元 (三)要求:分别编制该工程从开工到完工的所有会计分录,并列示该工程2010年末部分损益表项目。

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

相关资源

更多 (交安C证)公路工程施工企业安全生产管理人员考试试题测试强化卷及答案(第4套)

2022年山西省建筑施工企业三类人员项目负责人A类考试题库(模拟测试)及答案(44)

(交安C证)公路工程施工企业安全生产管理人员考试试题测试强化卷及答案【8】

管道压力试验通用施工工艺

初级经济师《人力资源》试题测试强化卷及答案77

(交安C证)公路工程施工企业安全生产管理人员考试试题测试强化卷及答案(第9卷)

(交安C证)公路工程施工企业安全生产管理人员考试试题测试强化卷及答案【67】

2022年上海市建筑三类人员安全员A证考试题库(模拟测试)及答案(第72卷)

2018年核心价值观教育活动方案

牛津小学英语6AUnit1Publicsigns教案

(交安C证)公路工程施工企业安全生产管理人员考试试题测试强化卷及答案(第4套)

2022年山西省建筑施工企业三类人员项目负责人A类考试题库(模拟测试)及答案(44)

(交安C证)公路工程施工企业安全生产管理人员考试试题测试强化卷及答案【8】

管道压力试验通用施工工艺

初级经济师《人力资源》试题测试强化卷及答案77

(交安C证)公路工程施工企业安全生产管理人员考试试题测试强化卷及答案(第9卷)

(交安C证)公路工程施工企业安全生产管理人员考试试题测试强化卷及答案【67】

2022年上海市建筑三类人员安全员A证考试题库(模拟测试)及答案(第72卷)

2018年核心价值观教育活动方案

牛津小学英语6AUnit1Publicsigns教案