《上海家化600315调研报告佰草集高夫销售放量公司盈利能力持续上升1120》由会员分享,可在线阅读,更多相关《上海家化600315调研报告佰草集高夫销售放量公司盈利能力持续上升1120(8页珍藏版)》请在装配图网上搜索。

1、东兴证券东兴券股份有限公报公司研究DONGXING SECURITIES佰草集、高夫销售放量,公司盈利能力持续上升上海家化(600315)调研报告2012 年 11 月 19 日推荐/维持上海家化 调研报告证梁博基础化工行业分析师010-66554046执业证书编号:S1480512060006Email:事件:近日我们拜访了上海家化,与公司高管交流了公司的经营情况,探讨了日用化工行业未来的发展前景。司证券研究调研内容:基本经营情况1、3 季度公司各品牌产品销售情况?告公司第 3 季度收入比上年同期增长 26.8%(含花王业务),19.2%(不含花王业务);1-6 月收入同比增速为 22%(含

2、花王业务),18%(不含花王业务),可见 3 季度公司销售增速好于上半年。各品牌销售收入情况:六神:前 3 季度同比增长 13.1%。基数大,增速有所放缓。美加净:前 3 季度同比增长 15.4%,美加净增速较慢,因 9 月以来部分产品换包装,部分经销商处于清理库存状态,减小了采购力度。佰草集:前 3 季度同比增长 28.9%,中报时同比增速 26%。公司目标是全年同比增长 30%。高夫:前 3季度同比增长 79%,目前在国内有超过 2000 个销售终端。公司撤销部分清妃品牌的专柜,转而推广高夫。销售渠道的扩张带动了高夫的销售。同时也得益于男士护肤品市场增长较快。2011 年高夫品牌收入 1.

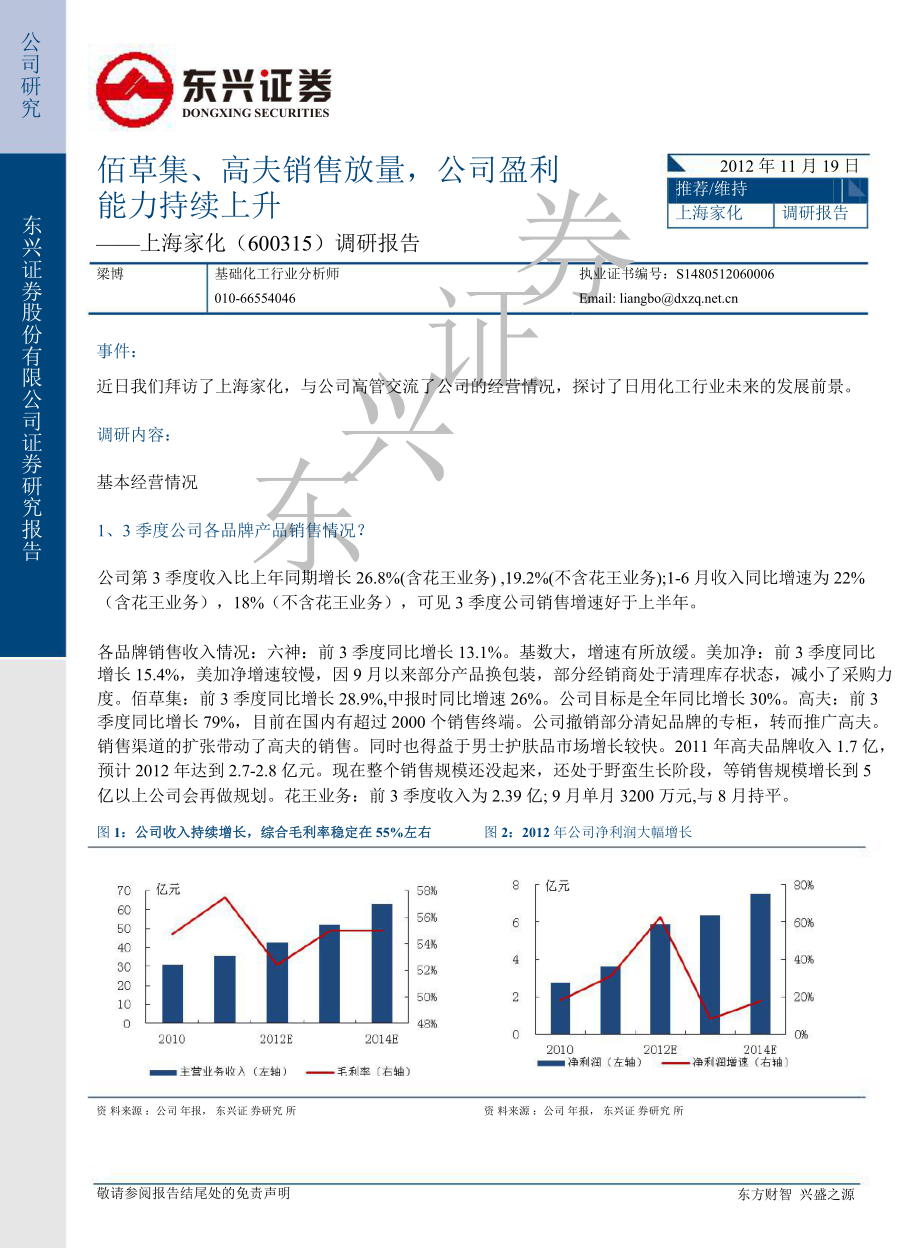

3、7 亿,预计 2012 年达到 2.7-2.8 亿元。现在整个销售规模还没起来,还处于野蛮生长阶段,等销售规模增长到 5亿以上公司会再做规划。花王业务:前 3 季度收入为 2.39 亿;9 月单月 3200 万元,与 8 月持平。图 1:公司收入持续增长,综合毛利率稳定在:公司收入持续增长,综合毛利率稳定在 55%左右左右资 料来源:公司 年报,东兴证 券研究 所敬请参阅报告结尾处的免责声明图 2:2012 年公司净利润大幅增长资 料来源:公司 年报,东兴证 券研究 所东方财智 兴盛之源东兴证券P2东兴证券调研快报佰 草集、高夫销 售放量,公司 盈利能 力持续 上升DONGXING SECUR

4、ITIES2、为什么公司 3 季报显示产品毛利率下降?财报显示的是表观毛利率,包括花王业务(公司仅负责销售),以及原料买卖业务(毛利率几乎为零),上述两块业务会影响毛利率波动。3 季度公司日化产品毛利率同比上升 2 个百分点,毛利率仍处于较好水平。图 3:公司各品牌产品毛利率分布情况:公司各品牌产品毛利率分布情况资 料来源:东兴 证券研 究所3、公司六神、美加净品牌的运作情况?六神、美加净 2 个品牌是同一个运作团队。团队将更多精力花在六神上面,忽略了美加净。因为六神已经具备较强知名度,推广起来比较方便。另外,美加净产品正在更换包装,导致短期内销售低迷。公司已经决定六神、美加净两个品牌分开考核

5、,激励团队扩大美加净产品的推广。六神品牌中,1-3 季度花露水收入同比增长 8%,沐浴露收入同比增长 21%。六神沐浴露此前主要是“清凉”一个卖点,现在公司将突出“除菌”卖点,新的卖点将保证六神品牌销量持续增长。预计六神品牌收入每年增速 10%-15%。美加净仍然主打护手霜产品。美加净牙膏等资产的整合依然无法预期。4、佰草集品牌的运作情况?佰草集 1-9 月增加了 150 家专卖店。佰草集 60%左右走百货公司渠道。专卖店渠道、百货公司渠道单店销售收入增长较慢。因此佰草集销售额的增加主要来自于渠道的扩张。佰草集已经推出男士护肤系列,未来佰草集还要做一个“副牌”,目前正在策划,预计 2013 年

6、会推出。公司希望通过渠道扩张、产品线丰富、品牌推广三管齐下,做大佰草集的销售规模。5、公司 SPA 业务的经营情况?敬 请参阅 报告结 尾处的 免责声 明东 方财智 兴 盛之源东兴证券DONGXING SECURITIES东兴证券调研快报佰 草集、高夫销 售放量,公司 盈利能 力持续 上升P3SPA 店一共 13 家。SPA 业务目前还是亏损,主要还是市场较小,客户不足,管理难度大。SPA 业务属于服务业,与制造业经营方式差别较大,公司仍将继续探索。短期内 SPA 业务贡献利润的可能性不大。6、公司其他品牌产品的经营情况?公司为什么要坚持多品牌战略?清妃品牌将逐步淡出,因为市场反应不好。可采面

7、膜将来可能不做,因销售情况不好。双妹仍处于亏损阶段。药妆是公司与瑞金医院合作项目,仍处于探索阶段,销售只有几百万。公司将坚持多品牌的战略,部分品牌目前销售规模小、出现亏损是正常现象。公司将淘汰部分定位不清晰,发展前景不乐观的品牌(例如清妃、可采),同时会坚持发展、培育市场前景良好、未来可能盈利的品牌(例如双妹、药妆等)。十几年前公司刚开始推广佰草集品牌时也出现亏损,但随着品牌知名度的提升,市场需求的增加,当年亏损的佰草集如今成为公司主要的利润来源。市场需求在不断变化,公司需要进入各个细分领域,提前布局,这样当市场进入高速发展期时,公司才能够从容因对,掌握住发展的机遇。因此短期的亏损不会动摇公司

8、发展其他品牌的信心。图 4:公司各品牌产品收入占比:公司各品牌产品收入占比资 料来源:东兴 证券研 究所7、公司对 4 季度收入的展望?今年 4 季度业务波动不会很大,按照历史经验 4 季度的销售收入一般是 3 季度的 75%-80%。敬 请参阅 报告结 尾处的 免责声 明东 方财智 兴 盛之源东兴证券P4东兴证券调研快报佰 草集、高夫销 售放量,公司 盈利能 力持续 上升DONGXING SECURITIES渠道建设和销售8、公司电商渠道销售情况?公司电商渠道是传统渠道的一个补充,增长较快,1-3 季度电商渠道销售收入同比增长 160%,销售规模在1.5-2 亿之间。基数依然较低。公司把电商

9、当作信息反馈渠道,可以帮助公司及时了解消费者的需求。电商渠道存在的问题是:物流费用高,主要是单价配送成本高。9、日化行业销售费用较高,公司如何控制销售费用?目前公司销售费用率在 30%-35%之间。由于销售过程中一般是先支出费用,再获得销售收入,因此要将销售费用率控制在一个固定的比例难度很大。公司会根据预估收入,谨慎支出销售费用,争取将销售费率控制在合理水平。日用化工行业规模效应明显。产品销售规模扩大,生产费用、销售费用将被摊薄,则盈利能力将大幅提升。因此公司将努力扩大单品牌的销售规模,从而提升盈利能力。行业普遍规律是:高端产品销售费用率高。公司近年来销售费用率从 25%逐步提升到 35%,其

10、中一个原因是公司中高端产品的收入占比提升。虽然销售费用率提高,但公司盈利增速快于收入增速,表明公司处于一个良性循环中(销售收入增加广告支出增加销售收入增加)。对外投资项目经营情况10、公司与“花王”的合作情况?家化与花王于 2011 年 11 月达成销售合作协议,利用家化的经销商渠道推广花王的个人护理用品和家庭用品。花王产品线比家化丰富,产品定位也与家化有差异(比如花王的婴儿纸尿裤产品具有较高的知名度),因此双方合作是互利的。2013 年花王在国内的工厂将建成投产,销售规模将扩大,有利于公司收入和利润的增长。11、公司投资丝夫兰(中国)的情况?公司参股丝夫兰(中国)19%。丝夫兰在中国有门店

11、114 家,2011 年销售收入增速 34%,门店营业利润 2.5亿,但净利润为亏损 3000 万元。门店保持盈利、净利润为负的主要原因是外商的人力成本高,侵蚀了利润。公司将继续持有丝夫兰股权,也不排除未来以合适价格转让上述股权的可能性。12、公司研发团队规模多大?每年新产品的研发情况?公司研发团队约 180 人。每年公司大约会推出 100 个新配方的产品,同时部分产品会更换包装。每年的销售收入中新品约占 30%,因此日化行业是一个变化较快的行业,公司每年必须推新产品,以确保市场份额。敬 请参阅 报告结 尾处的 免责声 明东 方财智 兴 盛之源东兴证券DONGXING SECURITIES东兴

12、证券调研快报佰 草集、高夫销 售放量,公司 盈利能 力持续 上升P5结论:1、2011年末公司完成股权转让,上海家化实际控制人变更为“平安集团”,公司由国有控股企业变为混合所有制企业,公司运营机制将更加灵活,我们认为市场化的机制将有利于公司在激烈的竞争中保持优势。2、2012年以来公司呈现收入、利润双增长的良好局面。1-3季度实现营业收入35.4亿元,净利润4.78亿元,分别同比增长23.4%和70.7%。其中六神、佰草集依然是公司最大的利润来源,贡献了约70%的收入和50%左右的营业利润。公司将贯彻多品牌战略,同时根据市场情况调整各品牌的销售策略,高夫等收入增长较快的品牌将大力推广,而清妃、

13、可采能竞争力不强的品牌将逐步退出市场。3、公司正处于发展关键阶段,今年销售收入将突破40亿元,并且随着公司渠道完善和收入增长,公司品牌推广力度不断加大。看好未来几年公司收入将持续增长,2014年有望突破60亿元,巩固内资日化行业的领先地位,逐渐具备挑战外资巨头的能力。4、预计公司2012-2014年EPS分别为1.31元,1.42元和1.67元,对应PE分别为36.9倍,34.0倍和、28.9倍,维持“推荐”评级。表 1:公司盈利预测2011A2012E2013E2014E营业收入(百万元)(+/-)%经营利润(EBIT,百万元)(+/-)%净利润(百万元)(+/-)%每股净收益(元)3,57

14、715.6%42548.0%36546.2%0.854,48025.3%74274.8%60866.6%1.315,18815.8%7916.6%6415.4%1.426,27320.9%88011.3%75617.9%1.67资 料来源:公司 年报,东兴证 券研究 所敬 请参阅 报告结 尾处的 免责声 明东 方财智 兴 盛之源东兴证券P6东兴证券调研快报佰 草集、高夫销 售放量,公司 盈利能 力持续 上升DONGXING SECURITIES分析师简介梁博2007 年获得工学硕士学位,两年煤化工和炼油装置设计经验,2010 年起任中山证券化工行业研究员,2011 年加盟东兴证券研究所,有两年

15、石油化工研究经验。分析师承诺负责本研究报告全部或部分内容的每一位证券分析师,在此申明,本报告的观点、逻辑和论据均为分析师本人研究成果,引用的相关信息和文字均已注明出处。本报告依据公开的信息来源,力求清晰、准确地反映分析师本人的研究观点。本人薪酬的任何部分过去不曾与、现在不与,未来也将不会与本报告中的具体推荐或观点直接或间接相关。敬 请参阅 报告结 尾处的 免责声 明东 方财智 兴 盛之源东兴证券DONGXING SECURITIES东兴证券调研快报佰 草集、高夫销 售放量,公司 盈利能 力持续 上升P7免责声明本研究报告由东兴证券股份有限公司研究所撰写,东兴证券股份有限公司是具有合法证券投资咨

16、询业务资格的机构。本研究报告中所引用信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述证券的买卖出价或征价,投资者据此做出的任何投资决策与本公司和作者无关。我公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为这些公司提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为东兴证券研究所,且不得对

17、本报告进行有悖原意的引用、删节和修改。本研究报告仅供东兴证券股份有限公司客户和经本公司授权刊载机构的客户使用,未经授权私自刊载研究报告的机构以及其阅读和使用者应慎重使用报告、防止被误导,本公司不承担由于非授权机构私自刊发和非授权客户使用该报告所产生的相关风险和责任。行业评级体系公司投资评级(以沪深 300 指数为基准指数):以报告日后的 6 个月内,公司股价相对于同期市场基准指数的表现为标准定义:强烈推荐:相对强于市场基准指数收益率 15以上;推荐:中性:回避:相对强于市场基准指数收益率 515之间;相对于市场基准指数收益率介于-5+5之间;相对弱于市场基准指数收益率 5以上。行业投资评级(以沪深 300 指数为基准指数):敬 请参阅 报告结 尾处的 免责声 明东 方财智 兴 盛之源东兴证券P8东兴证券调研快报佰 草集、高夫销 售放量,公司 盈利能 力持续 上升DONGXING SECURITIES以报告日后的 6 个月内,行业指数相对于同期市场基准指数的表现为标准定义:看好:中性:看淡:相对强于市场基准指数收益率 5以上;相对于市场基准指数收益率介于-5+5之间;相对弱于市场基准指数收益率 5以上。敬 请参阅 报告结 尾处的 免责声 明东 方财智 兴 盛之源

上海家化600315调研报告佰草集高夫销售放量公司盈利能力持续上升1120

上海家化600315调研报告佰草集高夫销售放量公司盈利能力持续上升1120