年医疗机构行业风险分析报告模版

年医疗机构行业风险分析报告模版

《年医疗机构行业风险分析报告模版》由会员分享,可在线阅读,更多相关《年医疗机构行业风险分析报告模版(96页珍藏版)》请在装配图网上搜索。

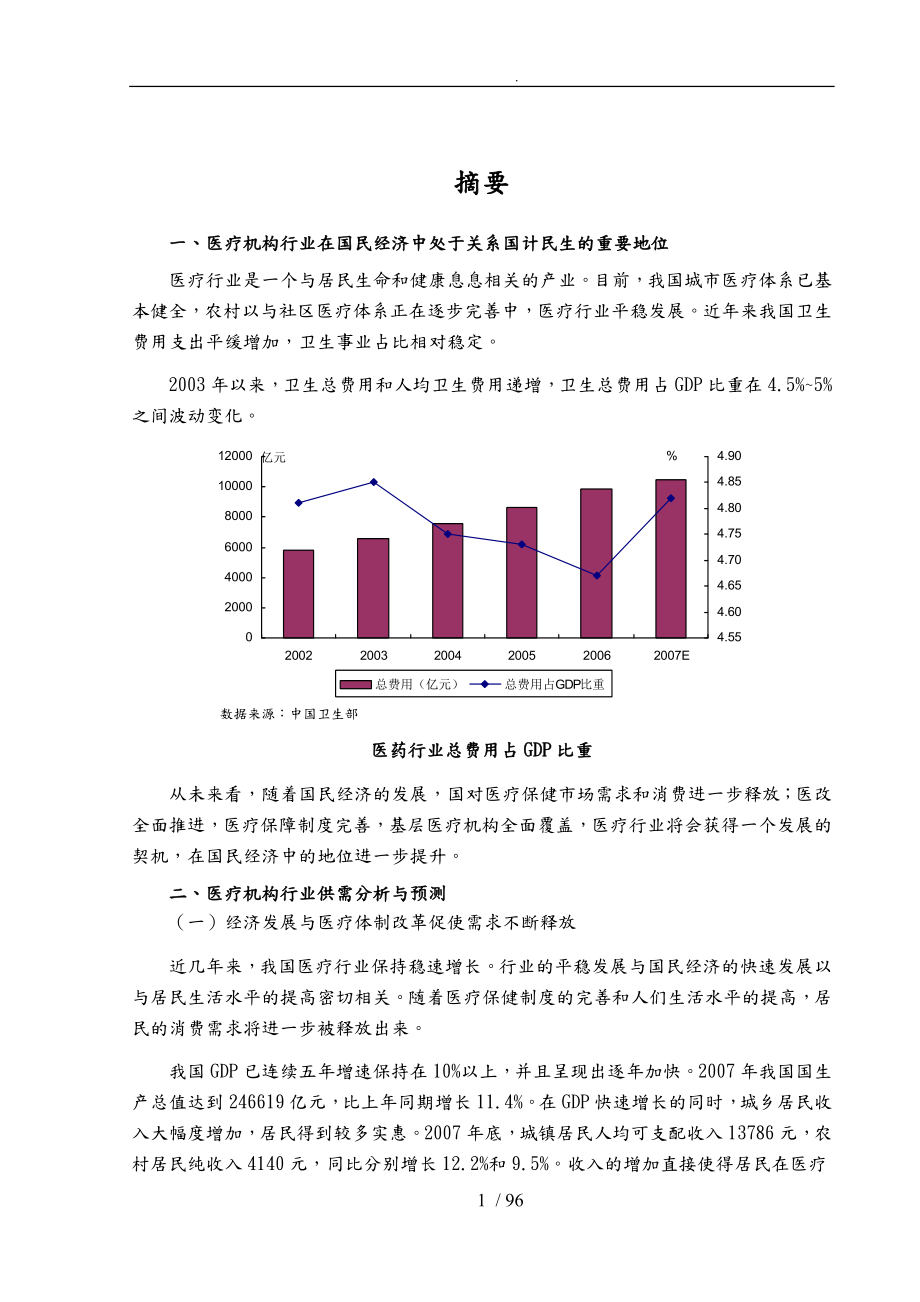

1、 . 摘要一、医疗机构行业在国民经济中处于关系国计民生的重要地位医疗行业是一个与居民生命和健康息息相关的产业。目前,我国城市医疗体系已基本健全,农村以与社区医疗体系正在逐步完善中,医疗行业平稳发展。近年来我国卫生费用支出平缓增加,卫生事业占比相对稳定。2003年以来,卫生总费用和人均卫生费用递增,卫生总费用占GDP比重在4.5%5%之间波动变化。数据来源:中国卫生部医药行业总费用占GDP比重从未来看,随着国民经济的发展,国对医疗保健市场需求和消费进一步释放;医改全面推进,医疗保障制度完善,基层医疗机构全面覆盖,医疗行业将会获得一个发展的契机,在国民经济中的地位进一步提升。二、医疗机构行业供需分

2、析与预测(一)经济发展与医疗体制改革促使需求不断释放近几年来,我国医疗行业保持稳速增长。行业的平稳发展与国民经济的快速发展以与居民生活水平的提高密切相关。随着医疗保健制度的完善和人们生活水平的提高,居民的消费需求将进一步被释放出来。我国GDP已连续五年增速保持在10%以上,并且呈现出逐年加快。2007年我国国生产总值达到246619亿元,比上年同期增长11.4%。在GDP快速增长的同时,城乡居民收入大幅度增加,居民得到较多实惠。2007年底,城镇居民人均可支配收入13786元,农村居民纯收入4140元,同比分别增长12.2%和9.5%。收入的增加直接使得居民在医疗方面的支出增加,疾病与时就诊率

3、升高,进而带动了医疗行业的发展。同时,医疗行业快速发展离不开医疗保健体系的建立和完善,它极大促进医疗需求的释放。(二)需求结构变化过去五年,由于新型农村合作医疗制度的推进、城市社区和农村卫生服务体系的完善,医疗行业需求不断增加,卫生服务利用提高,医疗机构服务效率提高。1.需求现状:人均医疗保健支出大幅增加,门诊和住院人数持续增加,医疗机构诊疗人次达近年高峰;费用方面,人均医疗费用继续增加,但涨幅呈下降趋势;门诊与住院病人药费比重下降,检查治疗费比重上升,“以药养医”比重下降。2.居民需求结构变化:病谱变化,肠胃病等慢性疾病发病率持续上升;居民医疗消费习惯逐步改变,主动医疗、保健医疗、美容医疗等

4、需求增加。3.发展趋势:在医药卫生总费用=全国医疗机构总诊疗人次数(量)*每人次就诊平均费用(价)的假设以与理想状态下预测,未来我国医疗机构的医疗费用以与诊疗人次将呈现出下图所示走势。其中理想状态为:价平“量”增,医疗市场需求总量放大;激活中低端消费潜能,释放被长期压抑的医疗服务需求;全国医疗机构总诊疗人次数有望大幅增长。数据来源:中国卫生部19902006年医疗费用&诊疗人次数(三)供给平稳增长1.总量:我国卫生基建投入、事业费支出以与固定资产投资比重相对稳定增长,总量供给有所保障。我国卫生机构数量逐年缓慢增加,基层医疗机构增加,卫生体系基本健全。2006年底,全国卫生机构数达29.9万个,

5、其中,非营利性医疗机构在医疗服务体系中占主导地位。2.结构:医院以与社区卫生服务中心(站)数量有所增加,疗养院、妇幼保健机构和疾病预防控制机构变动不大,卫生院有所减少。卫生院数量上虽然有所减少,但其床位数增加,数量减少是由于乡镇区划调整,减少的数量并未影响其供给能力。医疗机构的结构变化越来越贴合居民日常实际生活需要。随着社会保障制度的不断完善和医疗体制改革的深化,因此,结构以与总量上,供给的稳步增长以与合理调整将有效迎合消费者的需求,医疗机构行业将继续保持平稳发展。医疗机构数2003200420052006医院17764183931870319246#综合医院12599129001298213

6、120#中医医院2518261126202665#中西医结合医院193167194211#民族医院157196195196#专科医院2271249226823022#护理院26273032疗养院305292274264社区卫生服务中心(站)10101141531712822656卫生院45204424714169440791门诊部(所)204468208794207457212243妇幼保健院(所、站)3033299830213003专科疾病防治院(所、站)1749158315021402急救中心(站)124132141160临床检验中心(所、站)23283135总计2827712888442

7、89951299800数据来源:中国统计局(注:本表中卫生机构不包括村卫生室)三、行业效益分析与预测(一)资产规模、收入、毛利润增加医疗机构整体发展态势较好,资产规模以与收入水平稳步增多。2006年,我国医疗机构总资产达8724.9亿元,比2004年增加2107.7亿元,年平均增长14.8%;总收入达5907.3亿元,年平均增长9.8%。随着资产规模以与收入水平的稳步增加,医疗机构净资产以与毛利润均有所增加,但增速缓慢于相应资产、收入增速;尤其是医疗机构毛利润大幅下降。2006年我国医疗机构净资产达到6244.5亿元,比2004年增加近1379.5亿元,年平均增长13.2%。;毛利润65.5亿

8、元,年平均增长-39.12%。20042006年医疗机构净资产表200420052006总计486504550557497849624458360医院406174306469880280528404027疗养院353066638816734223693社区卫生服务中心426196248773137497852卫生院466819194943216853018568门诊部538552243876034459208护理站84929532524妇幼保健院(所、站)156884721916561521276177专科疾病防治院(所、站)344382445706353956183急救中心(站)127886

9、312270101454515临床检验中心(站)5816772599165613数据来源:中国卫生部20042006年医疗机构毛利润表200420052006总计17745437126016286555787医院13723432145717401700707疗养院-33882-55318-80050社区卫生服务中心(站)54637791507932187卫生院96497411109391173285门诊部-8835091665-101342诊所、医务室、护理站1694983-39075902457655妇幼保健院(所、站)863893-3527641205517专科疾病防治院(所、站)1148

10、6422708399895急救中心(站)-42136-1636453192临床检验中心(所、站)12821715814741数据来源:中国卫生部(二)行业经济运行能力下降行业盈利能力降低。由于药品降价、反医疗贿赂等医疗体制改革的进行,以与医疗机构普与化、竞争加剧,医疗行业暴利空间减少等原因,医疗机构销售毛利率、成本利润率以与资产报酬率三年来小幅降低。营运能力降低。流动资产周转率以与总资产周转率都有不同程度的降低,表明医疗机构行业营运能力有所降低。发展能力降低。虽然销售增长率有所增加,但是利润总额增长率以与总资产周转率下降,且利润总额增长率为负。表明医疗机构虽然市场需求巨大,销售收入增加,但是获

11、取利润的能力很差。2004-2006年医疗行业效益变化200420052006盈利能力销售毛利率3.622.361.1成本利润率3.762.421.12资产报酬率2.681.640.75偿债能力资产负债率26.4827.2928.43流动资产比率28.8528.9829.22营运能力流动资产周转率254240235总资产周转率74.0969.6767.71发展能力销售收入增长率8.9610.59利润总额增长率-28.99-47.98总资产增长率15.8713.79数据来源:中国卫生部(三)如何有效提高利润率成为医疗机构重要课题虽然我国医疗机构收入以与资产规模不断增加的同时,医疗机构获利能力并不

12、尽如人意。随着医疗体制改革的进行,社会保障制度的完善,医疗机构拥有更大的需求市场,但同时也面临更加激烈的市场竞争。资金预计将成为医院快速发展的主要瓶颈之一,如何有效提高利润率也成为医疗机构发展的重要课题之一。四、子行业对比分析与预测(一)规模指标比重变化综合医院是医疗机构中资产、收入以与利润占比最大的医院,2006年综合医院资产占比78.48%,收入占比78.17%,毛利润占比166.52%。其次为各类专科医院以与中医医院。1.资产规模、收入:医疗行业的资产规模与收入水平呈现出同比变化趋势,即资产规模越大,收入越多;而且资产与收入的行业集中度也基本类似。收入以与资产规模最大的子行业是中医医院,

13、其资产规模占比10.06%,收入占比10.43%;其次为肿瘤医院,资产规模占比2.17%,收入规模占比2.06%;排名第三的是精神病医院,资产占比1.36%,收入占比1.50%;往下依次是儿童医院、传染病医院、中西医结合医院、妇产科医院、其他专科医院、口腔医院、眼科医院。医疗行业资产和收入子行业分布(剔除综合医院)子行业总资产(千元)比重(%)累计比重(%)子行业总收入(千元)比重(%)累计比重(%)医院总计744247647100医院总计470684599100中医医院7486728110.0610.06中医医院4909940810.4310.43肿瘤医院161319392.1712.23肿

14、瘤医院96737362.0612.49精神病医院101172921.3613.59精神病医院70397441.5013.98儿童医院97154941.3114.89儿童医院62454081.3315.31传染病医院68827970.9215.82传染病医院49448281.0516.36中西医结合医院59494430.8016.62中西医结合医院45266270.9617.32妇产医院54705640.7417.35妇产医院33943770.7218.04其他专科医院50512060.6818.03其他专科医院29801540.6318.67口腔医院46290950.6218.65口腔医院23

15、712630.5019.18眼科医院44087130.5919.24眼科医院19994630.4219.602.利润:2006年利润率最高的子行业为肿瘤医院,其利润占比28.41%;往下依次为传染病医院、儿童医院、口腔医院、妇产(科)医院、眼科医院、精神病医院、骨科医院、结核医院、职业病医院。2006年医疗子行业利润情况子行业利润总额(千元)同比增长(%)比重(%)利润累计比重(%)资产利润率(%)销售利润率(%)医院总计1700707-88.33%0.23%0.36%肿瘤医院483135-2.30%28.41%28.41%2.99%4.99%传染病医院438649-2030.42%25.79

16、%54.20%6.37%8.87%儿童医院269910-33.62%15.87%70.07%2.78%4.32%口腔医院199267-21.91%11.72%81.79%4.30%8.40%妇产(科)医院19482432.14%11.46%93.25%3.56%5.74%眼科医院12104647.13%7.12%100.37%2.75%6.05%精神病医院109368332.08%6.43%106.80%1.08%1.55%骨科医院64111-27.31%3.77%110.57%1.95%3.43%结核病医院4625935.37%2.72%113.29%2.39%3.65%职业病医院22536

17、-939.64%1.33%114.62%5.66%7.48%肿瘤医院、传染病医院、儿童医院、口腔医院、妇产科医院、眼科医院行业规模、收入以与利润状况相对较好。与此相对应,资产、收入均排在榜首的中医医院,出现严重亏损,亏损11.23亿,利润率占比-66.07%。资产、收入以与利润状况较好的子行业,多为市场需求空间巨大的专业类医院。(二)子行业效益分析从盈利能力看,销售利润率最高的为传染病医院,达8.87%,其次为口腔医院、职业病医院、眼科医院,销售利润率均超过6%。资产利润率最高的也是传染病医院,达6.37%,其次为职业病医院、口腔医院,均超过4%。总体来看,前十大专科医院的盈利能力都比较强,资

18、产利润率和销售利润率远高于行业平均值。从亏损来看,中医医院亏损最为严重,达到11.23亿元;另外,中西医结合医院、心血管医院、胸科医院、整形外科医院、其他专科医院也有不同程度的亏损。中医医院的亏损主要是由于其支出大幅增加,而支出的大幅增加则是由于中医体系已基本健全,竞争激烈化,医院存在着盲目增加大型设备的行为。2008年,随着国家对中医医院的扶持力度加大,对中医医学传承与发展的支持,中医医院扭亏为盈,实现快速发展也指日可待。从专业化需求的角度看,肿瘤医院、口腔医院、儿童医院、妇科医院等市场空间巨大。虽然这些专科医院市场供给逐步增多,行业利润率有所下降,但从目前形式来看,仍然处于供不应求状态,消

19、费者对此类医院的专业需求逐步增加,市场前景广阔。五、地区医疗行业发展分析与预测医疗机构属于零散型公共卫生事业,各地卫生资源相对均衡,地区分布差异主要体现在医疗机构层级、资产规模、收支状况、民营与外资类营利性医疗机构分布上,体现了地区经济发展差异。我国医疗行业的区域布局经济较为发达的、等地区,占有较多卫生资源,且技术水平相对较高。(一)地区资产规模、收入分析从行业的规模指标看,资产主要集中在、等区域,收入的集中度要稍高于资产集中度。资产CR4为34.02%,每个地区所占份额在7%以上;CR10为61.68%,每个地区所占份额在3.5%以上。收入的集中度要稍高一些,CR4为35.33%,每个地区所

20、占比重在7.5%以上;CR10为63.15%,每个地区所占份额在3.5%以上。2006年各地区资产和收入分布地区总资产(千元)地区总收入(千元)全 国922910082全 国601481968广 东105059743广 东66994061浙 江73113252浙 江50665295江 70939849江 48460810山 东64916680北 京46381042北 京57967193上 海39315896上 海50093724山 东37984762四 川41244960四 川24059220河 南36555208河 南22822742湖 北35156347湖 北21708896湖 南3428

21、0478湖 南21398279(二)区域盈利分析医疗机构行业利润的区域集中度很高,且地区间差异较大,部分地区毛利润率很高,部分地区却表现出严重亏损或者收支勉强相抵。、是我国重要的医疗机构分布区域,在规模以与赢利上均占有绝对优势。2006年医疗机构行业地区盈利状况分析地区利润总额(千元)同比增长(%)比重(%)利润累计比重(%)资产利润率(%)销售利润率(%)全 国6496591-62.291000.701.08广 东220504429.8333.9433.942.103.29浙 江181991758.2728.0161.952.493.59上 海158149242.0524.3486.293.

22、164.02湖 南1261447130.0819.42105.713.685.90北 京103056619.4215.86121.571.782.22云 南6301983.349.70131.272.734.71山 东627817-15.579.66140.930.971.65河 北575194-8.858.85149.781.842.93566133113.728.71158.494.346.71江 西44618592.986.87165.362.934.21从盈利能力看,2006年,销售利润率以与资产利润率最高的均为,分别达6.71%。总体来看,前十大区域的伊利能力都比较强,资产利润率和销

23、售利润率远高于行业平均值。从亏损来看,2006年省亏损最为严重,达到37.76亿元;其次为省与省,亏损分别达到18.85亿元、11.72亿元;另外,、四省也有少量亏损。其中,省资产规模以与收入均位于前十大区域,其巨额亏损应该重点关注。(三)区域分析综合以上分析,、是我国重要的医疗机构分布区域,在规模以与赢利上均占有绝对优势。、三地2008年卫生工作重点均为医疗改革试点,但三地侧重点有所不同。地区侧重于基层医疗机构的完善,地区侧重于公立医院公益性的加强以与医疗集团的组建,地区侧重于社区首诊制的推广以与“中医药强省”。另,分析三地各自经济运行情况,地区儿科近些年来需求增大,发展迅速,而以与地区则是

24、妇科发展相对较大。每个地区重点子行业以与发展重心不同。六、行业风险分析与提示环境风险:医疗行业受国家政策的影响很大。国民经济的快速发展为医疗行业的发展提供了良好的背景支持;而医改的逐步推行则为医疗行业带来巨大商机。在医改推动下,医疗行业将迎来新的快速发展期。医疗器械风险:卫生部关于医疗器械行业采购规的出台,进一步规医疗机构的采购行为,减少医疗机构采购采购的随意性,医疗机构行业成本将透明化,通过大型设备收入来弥补医疗机构医疗亏损逐渐丧失其可行性。“以药养医”风险:2006年,国家发改委三次下调药品价格;2007年,四次下调药品价格,共802种药品价格得到调整,其中降价品种占70%,平均降价幅度达

25、19-20%,最大降幅达85%;其余30%的廉价药品维持原价。但此种规模巨大的药品降价活动仅在一定程度上打击了医疗机构“以药养医”的行为,并未造成致命性打击。遇到药品降价,医院通常做法是放弃使用降价药,来保证医院利润。此部分风险较之医疗器械小。消费者风险:近些年来,高端医疗消费悄然兴起,另外,医疗纠纷数目较往年大幅增加。高端医疗消费对目前将主要精力放在价格战上的医疗机构来讲,尤其是民营医疗机构影响较大,部分民营医疗机构可依靠自己灵活的优势调整战略方向;医疗纠纷的逐步增多,给医疗机构的正常运行带来了较大困扰,医院从业人员工作压力加大,风险加大。应成立专门的机构来应对医疗纠纷风险。政策风险:200

26、7年对医疗机构影响较大的政策有医疗广告管理办法、关于建立医药购销领域商业贿赂不良记录的规定、卫生事业发展“十一五”规划纲要以与即将推广的医改四条。医疗广告管理办法将有效整顿医疗广告市场,同时对民营医疗机构造成较大冲击;关于建立医药购销领域商业贿赂不良记录的规定将有效医疗商业贿赂,提高从业人员素质。十一五规划以与医改,明确指出将加大对医疗行业的政府卫生投入,健全医疗服务网络,健全基层医疗机构,推进中医药发展,做到基本卫生保障制度广覆盖,保障公立医院的公益性,完善公立医院体系。此两项政策为医疗机构的迅速发展提供了巨大空间。随着医改的推进,国家财政支出不断增多,居民消费需求不断增大,医疗机构、医药企

27、业以与医疗器械等均有利可图,巨大资本汇集涌入医疗市场,健康管理逐步推行。七、行业授信建议整体:未来医疗行业市场需求不断增加,将迎来一次发展高峰,发展前景良好。但需要注意的是,在看好医疗行业良好发展前景的同时,要关注由于医疗行业竞争加剧,行业改革滞后,在收入、资产增加的同时,行业整体利润率不断降低的问题。可保持并适当扩大授信总规模,增加一些拥有研发项目和国家支持类项目的医疗机构授信,以与一些大型公立医院或医疗集团的授信;坚持有进有退原则,进一步优化客户结构,重点支持优势医院或发展战略明确、前景较好的医院。子行业授信:许多资产规模、收入较小,但是发展迅速的专科医院,如肿瘤医院、儿童医院、口腔医院等

28、,可以加大授信力度;另外,国家医疗政策将适度向中医医院倾斜,可适当扩大中医院授信额度。区域授信:发展较快、盈利较好的省市有省、省、市、市、省、省等。授信可以选择这些重点区域来做,进一步优化客户地区结构。其中,市的儿科医院、市以与省的妇科医院近年来需求较大,可以重点关注。另,根据2008年各地区工作重点,市可多关注中小型社区卫生服务中心;市可多关注大型公立医院以与医疗集团;省则关注社区医院、中医医院以与中医药产业链发展。分企业类型授信:应重点关注规模优势型医院、专业化优势型医院、地域优势型医院以与基层医疗机构。产业链授信:医改的深入推行为医疗产业带来了巨大商机,产业链上,可重点关注医药行业、医疗

29、器械业以与健康管理行业。医药行业是与医疗机构关系最为密切的上游行业,可关注受益于医改行业的企业,主要是具有规模优势、产品价格较低的大型普药生产企业;此外,新药研发是世界大型医药跨国企业最为关注的竞争力利器,掌握新药不仅是拥有未来的市场,还可以提高自身利润率,可适当关注此类研发能力强或有较好研发外包业务机会的医药企业。医疗器械产业将是未来重点发展的领域之一。从2008年2月5日起,卫生部将在全国围对医疗机构的甲类大型医疗设备进行统一配置,政府集中采购将必然引发行业洗牌,行业龙头企业的市场份额将逐步扩大;伴随着新医改的实施,到2010年,国家对农村医疗体系建设投资预计将达到2000亿元,其中用于医

30、疗器械的占到30。这些均将给医疗器械产业带来新的生机,也将有助于龙头企业业绩的提升。银行授信可以重点关注医疗器械行业的一些龙头企业,适当增加授信比重。健康管理服务是一块有待发掘的处女地。专家预测,随着人们观念的逐渐改变,健康管理将替代昂贵的“诊断和治疗系统”成为疾病防控主流。有资料显示,健康体检市场的净资产收益率达50%左右。作为一个医疗保健相关的新兴服务领域,此领域潜力巨大,可考虑适当授信。目 录第一章医疗行业市场供需分析与预测1第一节行业在国民经济中地位变化1一、行业产业链分析1二、卫生总费用所占GDP比重变化2三、行业投资度分析2第二节医疗行业供给分析与预测5一、供给分析5二、20082

31、010年供给预测8第三节医疗行业需求分析与预测10一、需求分析10二、20082010年需求预测12第四节供需平衡分析12第二章医疗行业规模与效益分析与预测12第一节医疗行业规模分析与预测12一、资产、负债规模变化分析12二、收入和利润变化分析12第二节医疗机构行业效益分析与预测12一、行业效益分析12二、行业效益预测12第三章医疗机构行业竞争分析与预测12第一节医疗机构行业竞争特点12一、零散型竞争格局12二、对价值链上游企业强有力的控制12三、对买方强有力的控制12四、技术取胜12五、行业部竞争日趋激烈12六、“以药养医”的医疗机构体制和频繁医患纠纷并存12第二节医疗机构行业发展趋势12一

32、、医院规模将分为大型和小型化两种趋势12二、社区卫生服务组织、综合医院和专科医院合理分工的医疗服务体系逐步形成12三、医院间的协作化步伐加快12四、医技保障会出现社会化服务机构12五、医院后勤服务社会化12六、多媒体技术和“信息高速公路”开辟医学服务新领域12七、新疾病威胁和生物技术应用将对医院产生重大影响12八、品牌建设得到重视,服务意识进一步加强12九、医疗机构对外投资方式转变12第三节医疗行业并购以与集团化分析与预测12一、政策鼓励社会资本进入医疗领域12二、医疗行业并购12三、医疗集团化12第四节医疗机构融资模式分析12一、上市融资12二、银行贷款12三、租赁融资12第四章医疗机构子行

33、业分析12第一节子行业对比分析12一、子行业资产规模、收入指标分析12二、子行业效益指标分析12第二节中医医院发展状况分析与预测12一、中医医院行业供给状况分析12二、中医医院行业需求状况分析12三、中医医院经济运行分析与预测12四、中医医院行业发展趋势分析与预测12第三节肿瘤医院12一、肿瘤医院行业供给状况分析12二、肿瘤医院行业需求状况分析12三、肿瘤医院经济运行分析与预测12四、肿瘤医院行业发展趋势分析与预测12第四节口腔医院12一、口腔医院行业供给状况分析12二、口腔医院行业需求状况分析12三、口腔医院经济运行分析与预测12四、口腔医院行业发展趋势分析与预测12第五章我国不同类型医院1

34、2第一节医院发展现状12一、公立医院12二、民营医院12三、外资医院12第二节不同类型医院的SWOT分析与对策12一、优势分析12二、劣势分析12三、市场机会分析12四、市场威胁分析12第三节推进医院发展12一、公立医院:考虑分类改革12二、民营医院12第六章细分地区分析12第一节行业区域分布总体分析与预测12一、行业区域分布特点分析与预测12二、行业规模指标区域分布分析与预测12三、行业效益指标区域分布分析与预测12第二节市行业发展分析与预测12一、区域在行业中的规模与地位变化12二、区域行业经济运行状况分析12三、结构对比分析12四、区域行业发展趋势预测12第三节市行业发展分析与预测12一

35、、市在行业中的规模与地位变化12二、区域行业经济运行状况分析12三、区域子行业对比分析12四、区域行业发展趋势预测12第四节省行业发展分析与预测12一、省在行业中的规模与地位变化12二、区域行业经济运行状况分析12三、区域子行业对比分析12四、区域行业发展趋势预测12第七章行业授信风险分析12第一节环境风险分析12第二节上下游风险分析12一、对医疗器械行业依赖12(二)风险分析12二、药品降价风险提示12二、消费者风险分析与提示12三、上游行业向医疗行业延伸12第三节行业政策风险分析与提示12一、医疗广告管理办法施行12二、关于建立医药购销领域商业贿赂不良记录的规定12三、卫生事业发展“十一五

36、”规划纲要12四、医疗体制改革12第八章行业授信机会与建议12第一节行业授信机会与建议12一、总体授信机会与授信建议12二、子行业授信机会与建议12三、区域授信机会与建议12四、分企业类型的授信机会与建议12第二节产业链授信机会与建议12一、医药行业授信机会与建议12二、医疗器械行业授信机会与建议12三、健康管理服务业12附 表表1卫生类别分类与代码1表2卫生基本建设投资占比变化3表3卫生事业费支出占比变化3表4行业固定资产投资占比变化4表5医疗机构数5表6营利性以与非营利性医疗机构数6表7医疗机构人员数7表8床位供给变化8表92007年医药行业主要在建与拟建项目8表10城乡居民医疗保健支出1

37、0表11医疗机构诊疗人次数12表12医疗机构入院人数12表132006年医疗机构门诊人次数12表14医院门诊和住院病人人均医疗费用12表15卫生部门综合医院工作效率12表1620042006年医疗机构总资产规模变化12表1720042006年医疗机构总负债规模变动12表1820042006年医疗机构净资产规模变动12表1920042006年医疗机构收支情况12表2020042006年医疗机构毛利润表12表2120042006年医疗机构效益变化(%)12表22医疗行业资产和收入子行业分布(剔除综合医院)12表23子行业盈利状况分析12表2420032006年中医医院机构数量(按经济类型分)12表

38、2520032006年中医医院从业人员12表2620032006年中医医院万元以上设备台数配备情况12表2720032006年中医医院住院服务情况12表28中医医院床位使用情况12表2920042006年中医医院效益分析12表3020032006年肿瘤医院数量(按经济类型分)12表3120032006年肿瘤医院从业人员数12表3220032006年肿瘤医院万元以上设备台数12表3320032006年肿瘤医院住院服务情况12表3420032006年肿瘤医院床位使用情况12表3520042006年肿瘤医院效益分析12表3620032006年口腔医院数量12表3720032006年口腔医院人员数12

39、表3820032006年口腔医院万元以上设备台数12表3920032006年口腔医院住院服务情况12表4020032006年口腔医院床位使用情况12表4120042006年口腔医院效益分析12表42不同类型医院税费比较12表432006年各地区三级医院分布表12表442006年医疗机构资产地区分布12表452006年医疗机构收入地区分布12表462006年医疗机构行业地区盈利状况分析12表47市医疗机构行业运行状况12表48综合医院分科门诊人次数12表49医院床位利用情况12表50市卫生事业基本情况12表51市医疗机构业务量12表52医院病床使用情况12表53市医疗机构行业运行状况12表54综

40、合医院分科门诊人次数12表55市盈利性以与非盈利性医院床位利用情况12表56省医疗机构行业运行状况12表57省综合医院分科门诊人次数12表58省医院床位利用情况12附 图图1卫生总费用占GDP比重变化2图2城镇居民可支配收入与农村居民纯收入变化11图31990-2006年医疗费用与诊疗人次状况与预测12图420042006年中医医院资产、收入、利润占比变化12图520042006年肿瘤医院资产、收入、利润占比变化12图620042006年口腔医院资产、收入、利润占比变化12图7综合医院平均收入构成变化趋势(亿元)12图8综合医院平均收入构成变化趋势(亿元)12图9市医疗机构行业在全国中地位变化

41、12图10市医疗机构行业在全国中地位变化12图11省医疗机构行业在全国中地位变化12图12农村人口医疗保险覆盖情况12图13城市人口医疗保险覆盖情况1280 / 96第一章 医疗行业市场供需分析与预测第一节 行业在国民经济中地位变化一、行业产业链分析医疗机构是指依照国务院令第149号医疗机构管理条例规定取得医疗机构执业许可证的机构,主要包括从事疾病诊断、治疗活动的医院、卫生院、疗养院、门诊部、诊所、卫生所(室)以与急救站等医疗机构。医疗机构属于服务业,直接面对广大消费者,受卫生行政部门监管。其上游行业包括种植业、化工、能源、医药工业、医药器械等。按照国家统计局分类标准定义的医疗机构,属于卫生类

42、别,行业代码为85。该类别不包括医疗卫生教育活动和研究活动,主要包括以下子行业表1 卫生类别分类与代码代码行业名称85卫生851医院8511综合医院8512中医医院8513中西医结合医院8514民族医院8515专科医院8516疗养院8520卫生院与社区医疗活动8530门诊部医疗活动8540计划生育技术服务活动8550妇幼保健活动8560专科疾病防治活动8570疾病预防控制与防疫活动8590其他卫生活动数据来源:中国统计局其中,本文所指医疗机构为除8570疾病预防控制与防疫活动、8590其他卫生活动以外的所有机构。医疗机构是关系国计民生的重要行业,是关系百姓身体健康的关键性行业。其发展直接受到国

43、家医疗体制改革以与其他政策影响。此外,其产业的发展带动了上游产业链的发展,但同时也受到上游产业链发展水平的制约。二、卫生总费用所占GDP比重变化2003年以来,我国卫生事业快速发展,城乡居民健康状况进一步改善。居民平均期望寿命由2000年71.4岁提高到2007年73.0岁,婴儿死亡率由2003年25.5下降到2007年15.3,孕产妇死亡率由2003年51.3/10万下降到2007年36.6/10万。统计数据显示,2003年以来,卫生总费用和人均卫生费用递增,卫生总费用占GDP比重在4.5%5%之间波动变化。2006年,全国卫生总费用达9856.3亿元,占GDP4.67%。2007年卫生总费

44、用(预计)达到10488亿元,占GDP4.82%。数据来源:中国卫生部图1 卫生总费用占GDP比重变化三、行业投资度分析(一)行业投资额度占全国基建投资总额比重变化分析卫生事业属于公共事业,政府基建投资占比相对较大。近些年,卫生基本建设投资与全国基建投资总额均逐年平稳上升,但相对于日益增加的基建投资总额,从数字上来看,卫生基本建设投资占比波动变化。2001年至2003年间比重上升,一度上升至1.2%;2004年比重大幅下降,此后基本保持平稳。据估测,2004年卫生投资占比大幅下降是由于统计口径的变化。自2004年起,统计口径中基建投资总额系指城镇固定资产投资,而卫生基建投资系城镇卫生固定资产投

45、资。由于城镇发展水平较之农村高,而医疗机构又属于必不可少的基础设施,医疗机构建设起步较早,截至2004年时,城镇卫生事业基础设施已基本健全,覆盖面广;而整个城镇的基础建设支出,却随着人民生活水平的不断提高,投入不断增加。故,2004年卫生基建投资占比大幅下降。表2 卫生基本建设投资占比变化年份基建投资总额(亿元)科教文卫和社会福利基建投资(亿元)卫生基建投资(亿元)卫生基建投资占基建投资总额(%)占科教文卫和社会福利投资(%)200114820.101343.31182.601.2313.59200217666.621649.10231.501.3114.04200322908.602289.

46、50280.151.2212.24200459028.20-419.300.71-200575095.10-550.200.73-200693472.40-639.900.68-数据来源:中国卫生部(二)卫生事业费占国家财政支出比重变化分析分析比较政府财政支出中用于卫生事业建设的比重。卫生事业费用总额呈现逐年上升趋势,其占国家财政支出比重在1.7%左右小幅震荡,2006年该比例达到了1.83%。此种原因是由于卫生事业属于公共事业,社会福利保障性质的非营利性医疗机构占相当大比重,这些机构均依赖政府财政支出支撑,故在非营利性医疗机构数目相对稳定的情况下,支出占比也相对稳定。表3 卫生事业费支出占比

47、变化年份总计(亿元)占国家财政支出(%)2001313.501.662002350.441.592003449.871.832004479.621.682005601.501.772006734.141.83数据来源:中国卫生部(三)固定资产投资完成情况医疗机构固定资产投资占全国固定资产的投资比重保持基本稳定。近几年来,两者的固定资产投资平均增速均在20%左右,行业固定资产投资占比稳定在0.7%左右。行业在未来一段时间仍将保持较为平缓稳定的固定资产增长速度。表4 行业固定资产投资占比变化年份实际完成(亿元)比去年同期增长(%)比重(以投资额总计为100)自年初累计(%)去年同期(%)20044

48、12.1823.80.70.72005540.7028.90.70.72006639.8516.30.70.72007:11602.8116.20.60.7数据来源:中国统计局第二节 医疗行业供给分析与预测一、供给分析(一)医疗机构数量与结构变化我国卫生机构数量逐年缓慢增加,卫生体系基本健全。2006年底,全国卫生机构数达29.9万个,其中:医院19246个、卫生院4.07万个、社区卫生服务中心(站)2.26万个、妇幼保健院(所、站)3003个。表5 医疗机构数2003200420052006医院17764183931870319246#综合医院12599129001298213120#中医医

49、院2518261126202665#中西医结合医院193167194211#民族医院157196195196#专科医院2271249226823022#护理院26273032疗养院305292274264社区卫生服务中心(站)10101141531712822656卫生院45204424714169440791门诊部(所)204468208794207457212243妇幼保健院(所、站)3033299830213003专科疾病防治院(所、站)1749158315021402急救中心(站)124132141160临床检验中心(所、站)23283135总计28277128884428995129

50、9800数据来源:中国统计局(注:本表中卫生机构不包括村卫生室)结构上看,医院、社区卫生服务中心(站)以与门诊部(所)数量有所增加,疗养院、妇幼保健机构和疾病预防控制机构变动不大,卫生院有所减少。其中,医院数量由2003年的1.77万增加至2006年的1.92万,增加近1500个;社区卫生服务中心(站)更是由1.01万个(2003年)增加到2.26万个,新增1.25万个,增长迅速。该结构数量变化与我国医疗体制改革以与社会改革的进程是基本吻合的。社区卫生服务中心(站)的增加是医疗体制改革深入进行、基层医疗服务健全的必然结果,而卫生院尤其是乡镇卫生院的减少,则是随着乡镇区划调整必然发生的,其数目减

51、少并未影响其供给能力。(二)非营利性医疗机构与营利性医疗机构变化实行医院的分类管理后,国家根据两类医疗机构的不同性质、社会功能与其承担的任务,制定不同的财税、价格政策。营利性医疗机构的医疗服务价格放开,依法自主经营,照章纳税;非营利性医疗机构所获利润不能用于职工分红,只能用于更新设备、引进新技术和扩大医院规模,同时享受相应的税收优惠政策。营利性以与非营利性医疗机构各占据着我国医疗行业的半壁江山,而医院构成中,非营利性医院占比远远高于营利性医院占比。根据国家卫生部对全国医疗机构的统计分析,2006年我国医疗机构中,非营利性医疗机构总数为137639家,营利性医疗机构总数为160419家,分别占总

52、数的比例为45.91%和53.5%。其中,医院总数为19246家,非营利性医院数量为15616家,盈利性医院数量为3575家。在医院的构成中,非营利性医院所占比例为81.06%,盈利性医院所占比例为18.57%。表6 营利性以与非营利性医疗机构数总计非营利性营利性其他20032827711350931461731505200428884413480115247515682005289951132391155868169220062998001376391604191742数据来源: 中国卫生部(三)从业人员变化医疗机构人员除包括卫生技术人员(执业(助理)医师、执业医师、注册护士、药剂、检验与其

53、他)外,还包括其他技术人员、管理人员、工勤人员。医疗机构从业人员数量变化与医疗机构数量变化趋势基本一致。2006年,我国医疗机构从业人员达到527.9万人次,比2003年增加34.5万人次,年平均增长2.2%。医院从业人员332.8万人次,比2003年增加26.5万人次,年平均增长2.8%。其中:以护理院从业人员增长最为迅速,年平均增长13%;社区卫生服务中心(站)从业人员14.3万人次,比2003年增加8.3万,年平均增长达33.6%;临床检验中心(所、站)从业人员1315人,年平均增长39.5%;其余医疗机构从业人员数量保持基本稳定,疗养院、卫生院、专科疾病防治院(所、站)从业人员数有所下

54、降。表7 医疗机构人员数2003200420052006医院3062589313290931824323327795#综合医院2353184239659324333122524333#中医医院396086406528415392433576#中西医结合医院29087262172821530393#民族医院871211687991510149#专科医院274233290729293979327483#护理院1287115516191861疗养院23725252562250121609社区卫生服务中心(站)5991684214103564142932卫生院108147210531581036297

55、1027340门诊部(所)470219493817499055509892妇幼保健院(所、站)173155178703187633192142专科疾病防治院(所、站)55974537355390049206急救中心(站)6273644366617099临床检验中心(所、站)4847419541315合计4933807502897650929975279330数据来源: 中国卫生部(四)床位供给变化床位供给能力是衡量医疗机构服务能力的一个重要指标。随着医疗机构服务能力的增强,我国医疗机构床位供给能力不断提高。2006年底,全国医疗机构床位总数达349.6万,比2003年增加35.17万,年平均增

56、长3.59%。其中:医院床位256.04万,比2003年增加29.08万,年平均增长4.1%。卫生院在数量减少的情况下,床位供给能力反而增加,2006年达71.03万,比2003年增加2.46万。该变化突出说明卫生院数量的减少是乡镇区划调整的必然结果,此种变动并未影响卫生院供给能力;相反,随着基层医疗机构的健全,卫生院的供给能力不断提高。表8 床位供给变化2003200420052006医院2269505236346424450122560402#综合医院1713438177680418347471902894#中医医院260213275467287732303155#中西医结合医院20468

57、182522023222333#民族医院5829792768857856#专科医院267181282601292079320503#护理院2376241333373661疗养院48285539925155045851社区卫生服务中心(站)12105181372501841194卫生院685655682383689918710308门诊部(所)12645138491079610405妇幼保健院(所、站)80924869609410599291专科疾病防治院(所、站)33802311893343728013急救中心(站)1249906877550临床检验中心(所、站)65589719合计3144235325093833508103496033数据来源: 中国卫生部二、20082010年供给预测(一)在建与拟建项目分析2007年,医疗机构在建与拟建项目仅有7项。从区域上看,主要集中于北方地区;从种类上来看,以翻新或新建病房楼、门诊楼为主,新建大型医疗机构仅地区一项;从投资规模看,金额数目不大

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 三基培训ppt课件--抗生素的分类及临床应用

- 三年级科学上册3.2《果实累累的季节》-ppt课件大象版

- 《离子键》ppt教学讲解课件

- 三年级科学上册4.2《动物怎样过冬》-ppt课件大象版

- 中考“转换”专题徽标类资料课件

- 人力资源管理师(二级第三章师级培训开发)课件

- 《利用相似三角形测高》教学ppt课件

- 两条直线的交点坐标及两点间的距离公式课件

- 人力资源管理师(四级)第三版-第六章-劳动关系管理课件

- 严格按照定额计价即施工图预算法课件

- 《良性前列腺增生》PPT课件

- 《廉颇蔺相如列传》复习ppt课件上课

- 人教版九年级物理上册ppt课件第十五章电流和电路

- 严谨务实准确高效课件

- 《廉颇蔺相如列传》公开课优质课ppt课件