商品住房价格上涨原因以及调控政策的经济学分析

商品住房价格上涨原因以及调控政策的经济学分析

《商品住房价格上涨原因以及调控政策的经济学分析》由会员分享,可在线阅读,更多相关《商品住房价格上涨原因以及调控政策的经济学分析(10页珍藏版)》请在装配图网上搜索。

1、-商品住房价格上涨原因以及调控政策的经济学分析摘要:本文首先对我国商品住房市场的开展状况进展简单分析,并指出目前商品住房市场的格局主要是因为过度投资行为引起。然后分析了商品住房市场需要政府调控的依据,从经济学上分析物业税的征收对商品住房市场的影响,并且对近年来政府的税收和利率政策对商品住房市场的影响进展分析。在此根底上得出利用物业税对商品住房市场进展调控,能够从根本上降低目前商品住房的市场价格,提高资源的利用效率。关键字:商品住房 物业税 加息 交易税引言1998年开场中国住房市场真正走进了市场化流通的时代。从2000年至今商品住房价格不管是沿海的一些中大城市,还是全国,都一路高歌猛进,飚升的

2、房价使市场中正常的需求得不到实现。2004年以来,中央政府和地方政府相继出台一系列调控政策如新旧“国八条、“国六条以及央行的贷款利率的微调,市场价格也没有像购房者所期待的那样出现下降,仅仅是增幅短期内的小幅度减缓。然而,短暂的减缓之后,商品住房市场价格增幅仿佛有上升趋势。对我国商品住房市场价格的研究主要可以分为两个方面。第一主要是研究商品住房价格的影响因素,并分析宏观经济对商品住房市场价格的影响,通过汇率、利率、经济周期、通货膨胀预期的变动对房价的波动进展计量分析。如沈悦2006、*洪玉2006、*滇庆2005、郭金星2005研究认为收入、城市化、人口、土地价格等因素是影响房价的重要因素,同时

3、经济周期、预期通货膨胀、利率、汇率、金融市场支持对房价具有一定的外部冲击。第二集中在对房地产市场泡沫的测量。如黄正新2002、李维哲和曲波2002、洪开荣2002、倪鹏飞2004、杨帆2005、王雪峰2005、胡健颖等2006、韩德宗2005、周京奎2004等通过不同的方法体系对中国房地产市场的泡沫进展测量,并且得出各自的结论。此外还分析了政策环境如税收政策、货币政策的变化如何影响房价。一、 住房市场化以后的市场开展状况1996年底,党中央、国务院在在中央经济工作会议上作出决策:把住宅建立培育为新的增长点。到了1998年,终于取消了传统的福利分房制度,将商品住房推向市场化轨道。房改出台后的几年

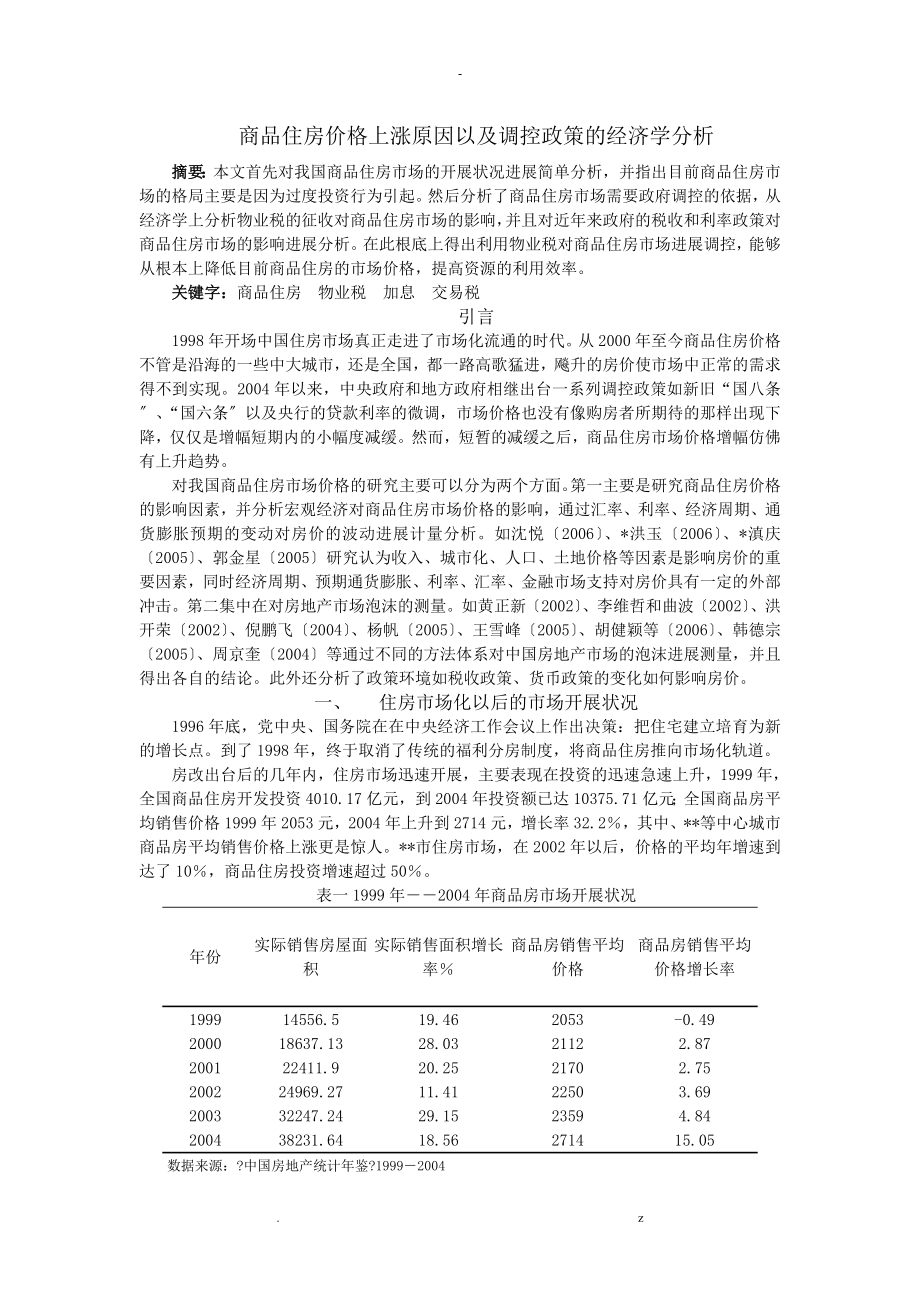

4、内,住房市场迅速开展,主要表现在投资的迅速急速上升,1999年,全国商品住房开发投资4010.17亿元,到2004年投资额已达10375.71亿元;全国商品房平均销售价格1999年2053元,2004年上升到2714元,增长率32.2,其中、*等中心城市商品房平均销售价格上涨更是惊人。*市住房市场,在2002年以后,价格的平均年增速到达了10,商品住房投资增速超过50。表一1999年2004年商品房市场开展状况年份实际销售房屋面积实际销售面积增长率商品房销售平均价格商品房销售平均价格增长率199914556.519.462053-0.49200018637.1328.0321122.87200

5、122411.920.2521702.75200224969.2711.4122503.69200332247.2429.1523594.84200438231.6418.56271415.05数据来源:?中国房地产统计年鉴?19992004由于长期的福利分房制度压抑了较大的购房需求,在住房市场化启动后的几年内,市场需求包括消费需求和投资需求较快得到释放。但是我们知道住宅推向市场后,城镇居民总体收入水平没有到达购置私人住房的高度。数据来源:根据中国统计年鉴、中国房地产年鉴和*市统计年鉴计算根据上表所示,在中国城镇居民用全部可支配收入购置一套普通住宅,需要1820年;在*城镇居民用全部可支配收入

6、购置一套普通住宅需要1724年。此外住房公积金制度的滞后、住宅金融业效劳的不配套、社保制度不健全所产生的居民预防性储蓄,使得城镇居民住房消费需求依旧受到抑制,此时的需求抑制由体制抑制变为收入抑制。而投资者在住房市场化后,却找到了理性的投资对象,这局部人的住房投资行为是住房价格上涨的重要原因。2002年,银行推出个人住房贷款业务,普通家庭的购置力得到提升,一方面消费需求得到一局部释放,另一方面更多的普通家庭参加到住房的投资队伍。这局部增加的有效需求使得市场价格更有理由升而不降。对于收入水平不高的家庭,迫于结婚、拆迁等原因贷款购房加重其负担,而不得不压缩其他消费,这类家庭就是通常所讲的房奴。表二

7、2002以来*商品住房市场投资总量及比例 单位:亿平米、年份20022003200420052006投资需求量128140192208300投资所占比例1617191514一般房价冲到户均收入6倍左右的区域被经济学家称之为泡沫区。而在中国,这一比例已经到达甚至超过了10至20倍。据计算2004年中国的总体房价收入比已经到达18.70根据2004年中国统计年鉴和中国房地产年鉴计算,如果以城市作为测算单位,有些城市还高于这个数字,而在美国总体房价收入比大约35。据报道 新华网news.*inhuanet./house/,地产新闻,*已经有94.4的人无法承受中环线以内的房价。所以,目前住房市场呈现

8、的就是这样的一种景象,一方面价格坚硬,市场住房销售炽热,另一方面普通家庭因购房背上沉重负担,还有大量的买不起住房的家庭不得不推迟购置,进入租房市场。综上所述,在目前的情况下,住房市场呈现一头房价高持续走高,另一头家庭购置住房压力沉重的情景并不奇怪,甚至可以说是当年房改仓促出台导致的必然结果。市场相关制度的缺失,使得宏观调控政策往往失去明显效果,央行2004年10月份提高基准利率,提高贷款本钱。但是住房的溢价程度和收益流水平,远远高于贷款增加的本钱,指望降低0.27个百分点来影响投资者预期,显然不可能。此后,面对节节攀升的房价,中央又连续出台“国八条、“国六条试图通过土地控制和征收住房交易环节税

9、收来抑制投机需求,事实证明效果不明显。从图一看,商品房价格下降,增速在短暂的下降后又持续增长。由此看来,如果根本解决住房市场目前的格局,关键是抑制过度投资。数据来源:根据国家发改委和国家统计局整理二、 商品住房市场调控政策的经济分析一商品住房市场需要调控的前提Case和Shiller1989、Abraham和Hendershott1995、Ito和Iwaisako1995、Levin和Wright1997、Muellbauer和Murphy1997等人就房地产市场的投机问题作了大量的研究,发现房地产投资中确实存在投机行为,并且是房地产价格的决定因素之一。在这些文献中强调了房地产市场中投机性预期

10、,是决定未来房地产价格波动的关键因素之一。投机性预期不仅受宏观经济环境的影响,而且也受到投机者的认知、情绪、信息等等多种捉摸不定的因素影响所以对投机性预期较难准确把握,而投机行为通过正反响机制的实现引发泡沫经济王子明,2002。从斯密以来,一直认为市场中看不见的手是配置资源的最优选择,但是从动态的角度看,在投机性预期的作用下,房地产市场通过价格吸引大量的资本进入,由于房地产商品的供给时期通常较长再加上土地供给弹性较低,市场价格在资本大量进入的情况下,进一步上涨,由此完成一次正反响机制,如此反复,价格逐渐偏离基准价格。如此看来在房地产市场中,看不见的手不能自行资源长期的最优配置,反而会引起经济泡

11、沫,更严重的情况下,演化成泡沫经济。从国内外的一系列土地和房地产市场的泡沫经济事件中,我们可以清楚认识到这一点。既然市场不能防止泡沫经济的产生,各国和地区政府都选择了政府干预作为预防手段。二物业税征收的经济分析(1)物业税征收的理论解释物业税是对房地产保有环节所征收的税,属于不动产税的一局部。不动产包括有形土地、建筑物和附属于土地的改良工事。不动产税在不同国家、地区其名称不尽一样。有的称“商品住房税,有的称“不动产税。现代意义上的不动产税,在中世纪的英格兰已出现,美国各州现在实施的不动产税即是步其后尘而设。在美国对个人持有的动产一般情况下免除财产税,但规定假设该动产被用于商业用途,则课以等同房

12、地产保有环节的财产税;日本税制规定,对土地、建筑物及应折旧资产depreciableassets征收财产税;而在*,房地产保有环节税则被明文规定为“是向本港土地及/或楼宇的业主所征收的税项;综观各国地区规定,可以认为,广义的房地产保有环节税更确切地说应该叫做财产税,它对商业用途的动产和房地产保有环节的评估价值课税;而狭义的不动产税即对土地、房屋等不动产的评估价值课税。一个社会中,产品和效劳是有限的,人们对产品和效劳的消费必然会压缩他人的消费,所以才由价格和收入来约束购置者的行为,使绝大多数人能够分享产品带来的效用。当社会产品充裕时候,个人占有对他人占有的负外部性影响微乎其微,所以在这种行业大多

13、数的政府并没有进展干预,采取无税制的做法,例如牙膏行业,没有人因为购置牙膏而支付价格以外的税也可以理解为零税率。在产品稀缺的行业,个人占有对他人占有的负外部性影响相对较大,在这种行业就需要一种制度来约束过度的需求,保证大多数人的需求能够得到实现。例如商品住房,土地资源的稀缺决定了商品住房不可能无限供给,个人过度购置投资或投机需求,减少了商品住房的供给,在他人需求没有实现的情况下,必然导致供不应求房价升高,从而压缩了他人的正常消费,此外闲置的商品住房又造成资源的浪费。在一些市场经济较成熟的资本主义国家,通常用征税来约束稀缺资源的过度占有。需要强调的是,物业税的征收保证稀缺资源有效利用的一种制度安

14、排,或者说是稀缺资源市场化的制度需求。在市场化初期的行业,资源占有的传统格局必然使得这种制度的建立是长期性的。(2) 征收物业税对商品住房市场的经济效应住房市场化至今,政府没有区分市场中的消费需求和投资需求。因此,出台的调控政策在约束投资行为的同时,也在约束消费需求。投资者大多是收入稳定且高的家庭,在约束条件绝对恶化的同时,其相对约束条件并没有恶化,甚至改善。这也是为何众多调控组合拳失去效果的原因,所以必须有区分的对市场行为进展调控。投资行为主要由投资者对资产未来收益的预期和本钱决定,本钱一般由市场价格和持有本钱决定,收益主要由未来各期收益流和根本价格的溢价决定。住房市场化以后持续的价格上涨强

15、化了投资者对房价继续上涨的预期。另一方面,我国在房改之时没有征收住房市场持有环节税即物业税,这样除非出现市场价格短期的剧烈暴跌,否则投资收益将肯定大于投资本钱。作为理性的投资者,必然选择住房作为投资对象。上面分析可知,投资者的投资决策取决于投资者对资产的预期收益和购置本钱。降低投资需求关键要降低投资者预期总收益的收益,因此通过征收持有环节税收即物业税,降低未来各期收益,可助于降低投资需求。如1和2式所示,未征收物业税时的投资者的预期总收益: 1征收物业税投资者的预期总收益: 2显然,通过征收物业税可以影响投资者的投资决策。下面我们通过图二分析,物业税的征收对市场均衡的影响。S图二E2OP2Q1

16、P*PPD2E1Q*EP1D1Q2图三P*PPD2QPD13SD4如图二,市场总需求D1是由市场各类需求综合而成。Q*为短期内市场最大供给,S是长期市场供给曲线。E点为t期均衡点,此时市场均衡价格P*。征收物业税,一方面对商品住房的消费需求不产生影响 为了简化,我们假设对拥有一套住宅的家庭,征收零税率的物业税,另一方面提高投资者持有本钱,预期收益减少,当期需求下降,则图二中D1向左移动至D2,市场均衡价格下降至P1。图中Q*Q1局部为,物业税挤出了投资者需求,Q1Q*局部为前期消费需求的释放。因此物业税收,使得社会福利增加CP*P1OQ*。此外,由于持有本钱的增加,市场存量房的供给增加,QQ*

17、向右移至Q=Q2,市场均衡价格下期将继续下降,则社会福利又增加图二中的阴影局部即梯形E1P1P2E2的面积。三加息和征收流转税对住房市场的影响分析近年来随着一些大中城市商品住房市场价格上涨过快,中央和各地方政府意识到要限制投资需求,先后采用利率、税收政策和行政手段进展调控。1.加息对商品住房市场的影响效应图三表示作为消费品的住宅市场供求状况,图中的S为住房市场的供给曲线,Q处可以认为是短期市场中的最大供给量。D是住房市场的需求曲线,其中包括了消费需求和投资需求,该曲线是消费需求和投资需求函数的综合而成。当央行加息,一方面对于依靠银行贷款的以消费为目的的购房者来说,购房本钱上升,因此,消费需求下

18、降,需求曲线D1有向D2移动的趋势;另一方面,对于投资者来说央行加息的幅度相对其收益来说很小的时候,只要其预期收益大于本钱,其需求不会因此而减少。此外,由于商品住房对普通消费者来说是必需品,也就是说在当期由于加息的原因,没有消化的潜在需求在未来期内必然会得到释放,所以只要存在潜在需求对未来的市场价格总会产生一定的上涨压力。图三中的需求曲线D2又有向D3移动的压力。投资者在进展投资决策时,也会考虑这个信息,则如果短期内市场供给没有足够大,投资者对市场价格的预期必然是更趋乐观,在这种情况下,投资者的需求在贷款利率小幅度上涨时,其需求不降反升,需求曲线有向D4移动的趋势。在加息后商品住房价格上升或下

19、降取决于两种需求在市场中所占的比例。所以,我们说幅度较小的加息对市场价格的影响效应更多是通过影响消费需求来降低市场价格,而消费需求却正是我们所需要“保护的市场需求。2.流转环节税收对住房市场的影响效应。所谓转让环节税,即流转税收,流转税是通过对商品住房交易征收一定税收来降低商品住房投资者套利收益,以此抑制投资者需求。如前所述商品住房市场需求主要有两类,消费需求、投资需求。首先流转税不影响消费需求,因为这局部购置者短期内出售住房的概率较小。其次,投资需求取决于投资者对商品住房未来能带来的预期收益以及预期资产溢价。如, 3其中为投资者预期自己会在期卖出住房的概率;如果征收流转税收则投资者的预期总收

20、益为:,4其中为税率;流转税的征收一方面降低了交易环节的预期收益,对于普通的投资者而言其期卖出住房的概率会下降,则下降,另一方面不影响持有环节的预期收益即局部。从两方面影响可知总预期收益必然下降,总预期收益下降是否意味投资需求必然下降.虽然,局部下降,但是我们说是投资者预期的资产溢价局部,只要预期在未来期内住房价格不发生下跌,投资者所持有的资产价值依然能够得到保值或增值,在资产得到保值或者增值的根底上,只要局部得到实现,投资者的需求不会因此而下降。所以征收流转税充其量只是抑制了投资者的再交易行为,提高其住房持有偏好,并不影响投资需求。从流转税对市场的负面影响来看,在市场中没有出现过多的投机需求

21、时,流转税可能抑制了一局部正常的存量房的流转。在土地供给相对短缺的情况下,抑制存量房进入市场,将有助于市场价格的上涨。我们再来看投机需求局部。投机需求完全取决于对资产溢价的预期,进而在其预期内实现转手套利。投机者的预期收益为 5其中为投机者在当期购置住房的本钱。如果征收流转税收则投资者的预期总收益为: 6其中为税率;显而易见,当投机行为抬高市场价格时,流转税主要作用在于降低市场中的投机需求。而对投资需求来说,流转税提高了投资者商品住房的持有概率,并不影响其投资的预期收益,因而不影响投资需求。所以流转税只有在市场中充满大量投机需求的情况下才能明显起到调控住房价格作用。如图四、图五 图形推导过程见

22、附录局部PeD3D4D2D1QPP*S图四Pe*D3*D4D2D1*QPP*S图五 图四中斜率为正的虚线表示投机者的需求,斜率为负的虚线表示消费者的需求。斜率为正的实线表示市场中投机需求比例超过一定比例时市场的总需求,斜率为负的实线表示市场中投机需求比例没有超过一定比例时市场的总需求。当征收流转税则D1下降到图五中的D1*,由于流转税不影响普通消费需求,所以投机需求下降使得市场总需求D3下降到图五中的D3*,市场均衡价格由Pe下降到Pe*,市场中的价格虚高格局得到一定改善。如果流转税的力度足够大,则D3*和Pe*将会继续下降。2004年10月份央行小幅度加息以及税收政策实施以来,商品住房市场价

23、格并没有像事先有关人士分析的那样出现下降趋势,如图六所示:图六各地区2005年17月与2004年房价涨幅比照图资料来源:?2006中国房地产市场展望?国家信息中心房地产信息处由于对商品住房的购置者的利率需求弹性不同,加息不一定能抑制市场总需求。流转环节征税抑制商品住房的再流通,一方面使得一局部存量房不能进入市场,不能对新建住房供给缺乏进展弥补,另一方面,流转环节税收对以套利为目的的投资需求影响较大,只有在市场中的投机需求比例超过一定比例时,其作用方能显现。物业税增加了投资者的持有本钱,直接对投资者的决策产生影响,投资者在未来必然将物业税作为内生变量进展决策,进而调整其资产组合构造,所以物业税是

24、通过改变投资者决策函数对商品住房市场进展调控,进而能够从根本上降低目前商品住房的市场价格,提高资源的利用效率。三、 完毕语征收住房物业税是市场必要的制度安排,旨在通过征收物业税来充分利用有限的土地资源,即而改善社会福利。短期内的住房价格高涨是各种因素的长期累计作用的结果,不能指望短期内征收物业税能降低住房价格。但是作为完善的住房市场的一个重要的制度安排,已经运行了近10年的中国住房市场,征收物业税是无容置疑,同样也刻不容缓。前文分析,我们认为小幅度加息和流转环节征收不能从根本上改善住房市场的运行,为了提高稀缺的住房资源的利用效率,征收住房物业税作为完善市场制度的重要方面已经迫在眉睫。但征收制度

25、出台之前,必须要解决几个技术难题:第一,住房购置的实名制度,以此可以区别各类需求。第二,大量存量房包括福利分房体制下的存量房,如何征收。第三,税率的制定,必须针对各类需求制定不同级别的税率。只有在市场内部制度完善的条件下,通过经济杠杆、行政手段进展宏观调控才能事半功倍。参考文献:1.Abraham,J.,Hendershott,P.H. 1995.Bubbles in metropolitan housing markers.J.Housing Res.6,191-207.2.Barberis N., A.Shleifer and R.Vishny, 1997, A Model of Inve

26、stor Sentiment, Journal of Financial Economics, 49,307-3433.Case,K.E.,Shiller,R.J.1989.The efficiency of the market for single-family homes.America Economic Review.79,125-1274.De Long, J.Betal.,1990,Noise Trade Risk in Financial Market, Journal of Political Economy,98,703-7385.Ito.T.,IwaisakoT.1995.

27、E*plaining asset bubbles in Japan.National Bureau of EconomicResearch Working Paper No.5358. NBER, Cambridge, MA.6.Jiang Wang, 1993, A Model of Intertemporal Asset Prices Under Asymmetric Information, Review of Economics Studies, 60,249-2827.Levin, E.J., Wright, R.E.1997, The impact of speculation o

28、n house prices in the UnitedKingdom. Economic.Modell. 14, 567-585.8.Muellbauer,J.,Murphy A.1997. Booms and busts in the UK housing market. Centre forEconomic Policy Research Discussion Paper No. 1615.9.唐齐鸣,叶俊,2003,噪声交易下证券市场参加主体的最优决策模型,数量经济技术经济研究,3,10310710.袁志刚,樊潇彦,2003,房地产市场理性泡沫分析,经济研究,3,354111.郭金星,

29、2005,房地产的虚拟性及其波动研究,南开大学12.*里安,2003,微观经济学现代观点,*三联书店、*人民13.国家信息中心,?2006中国房地产市场展望?14.王小广,高国力,樊彩耀,1999,住房体制改革,*经济15.*滇庆 2005 房价与泡沫经济 机械工业16.沈悦 2006 房地产价格与宏观经济的关系研究中国水利水电、知识产权17.*洪玉 2006 房地产业与社会经济 清华大学18.王子明 2002 泡沫与泡沫经济 大学19.倪鹏飞 2003?房价供需30项指标作证:中国房地产有泡沫?20.中国房地产信息网.reaestate.cei.gov.附录:商品住房具有必需品和虚拟资本的两

30、种特性 郭金星 商品住房的虚拟性及其波动研究 南开大学 2005年12月,依此我们把市场中的需求分为消费需求和投资需求 其中包括对租金的需求,还包括对T期和T1期资产溢价的投资。在商品住房市场中投资者不仅仅包括追求租金收入的那局部投资者,还包括了为了获取资产溢价的那局部人,这局部人称为套利者。商品住房消费者:购置商品住房仅仅为了自己的生活需要。这时商品住房是一种普通的必需品。商品住房投资者者:购置商品住房为了获取商品住房能够带来的收入流以及商品住房的资产溢价。作为必需品,商品住房的市场需求量是由市场价格决定,随着价格的升高而减少,市场需求随着收入等外生变量的改变而改变。作为虚拟资本,商品住房的

31、市场需求量不仅仅是由当期的价格决定,还受当期对下一期价格的预期所决定。如果预期价格高则本期需求量升高。商品住房市场中的两种不同的需求,有着不同的需求函数,形成不同的需求曲线。因此,由两种需求决定的市场总需求可能因为两种需求分别占总需求的比重的不同而发生变化,从而由需求决定的市场价格也不同。由于投资者对市场价格的预期改变,其需求量可能改变,从而需求曲线的形状可能发生变化,由此形成的市场价格也随之改变。基于以上分析我们构建数学模型如下:假设1 在商品住房市场上存在两类购置者。一类是消费者,用m来表示,他们在市场中所占的比例用z来衡量;另一类是投资者,用n来表示,他们在市场中所占的比例用*表示。假设

32、2 为了简单起见,我们把模型限定为期间为两期。假设3 对于消费者而言,仅用其可支配收入Ym进展消费,其中一局部收入用于购房消费,其消费总额为PQ,P代表商品住房价格,Q代表商品住房的购置量;另一局部收入用于其它商品消费,其消费总量为G,商品的价格标准化为1;假设消费者效用函数服从柯布道格拉斯效用函数消费者在其可支配收入约束下选择购房数量以最大化效用: st 上述最优化一阶条件为: 1假设4 对于投资者而言,仅用可支配收入Yn进展商品住房购置,其中一局部用于购置商品住房其购置总额为PQ,P代表商品住房价格,Q代表商品住房的购置量;另一局部用于消费,其消费总量为C,商品价格标准化为1。投资者对下一

33、期商品住房价格的预期为简单外推预期即Pet1PtPtPt1。商品住房产生的单位收入流租金为d,投资者为了购置商品住房投资,而放弃的时机本钱为PQ*rr为社会平均资本收益率。投资者都属于风险厌恶者,每个投资者都具有关于财富W的常数风险效用函数: 这里,表示风险厌恶系数。在上述假定条件下,当投资收益为正态分布时候,其最大化期望效用EU为这里是最终的预期财富,而则表示一期以前的财富的方差。投资者的最优化决策是选择数量的商品住房来使得E(U)最大化,同时还受自身可支配收入的约束: 2st 这里表示对t1期的市场价格的预期,表示预测Pt1的方差。上述最优化一阶条件为: 3 3、1式表示商品住房市场中两种

34、需求函数。我们分别用*、z表示投资者和消费者的人数比例。则市场总需求可以表示为: 4将1、3带入4可以得出商品住房市场的总需求曲线:5简化7式我们可以得到市场需求曲线: 6 7 对6、7式的解释,表示外推预期系数,在商品住房市场中,表示投资者对过去价格增幅的乐观程度。当*的时候,投资者对价格以过去的增幅水平不是很乐观,则市场总需求曲线如附图中S实线局部。上涨*的时候,投资者对价格以过去的增幅水平较乐观。此时则市场总需求曲线如附图中S的虚线局部, 当价格低于P*的时候,投资者对商品住房价格预期不乐观,则商品住房对于他们来说还是正常商品,一旦价格高于P*的时候,投资者对商品住房价格预期乐观,此时商品住房对他们来说已经成为投机商品。附图表示的需求曲线实线和虚线局局部别是商品住房市场正常状态下的市场需求曲线和商品住房市场处于泡沫期的市场需求曲线。QPP*S图二财 产房地产所得税房地产流转税房地产税无形动产有形动产房地产非住宅房屋住宅与土地尚未别离的农作物等构筑物建筑物建筑用地农业土地土地定着物土地不动产动 产房地产保/持有税物业税. z

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。