成本管理计算题

成本管理计算题

《成本管理计算题》由会员分享,可在线阅读,更多相关《成本管理计算题(7页珍藏版)》请在装配图网上搜索。

1、编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第7页 共7页 计算分析题 1、某企业生产A、B两种产品,共同耗费甲种材料,其实际成本为10000元。两种产品的原材料费用定额为:A产品8元,B产品4元;当月的实际产量为:A产品600件,B产品800件。要求:采用定额费用比例法分配材料费用。解答:分配率=10000/(6008+8004)=1.25A产品原材料费用=60081.25=6000(元)B产品原材料费用=80041.25=4000(元) 2、某种产品经两道工序完成,原材料随加工进度陆续投入。原材料消耗定额为:第一道工序70%,第二道工序30%。月末在产品数量为:第一道

2、工序300件,第二道工序300件。该月完工产品140件。月初和本月发生的费用为:原材料费用2900元,加工费用1350元。要求:(1)计算该种产品两道工序的完工率。 (2)计算该种产品月末在产品的约当量。 (3)按约当产量比例分配计算完工产品和月末在产品的原材料费用和加工费用。 (4)计算完工产品和产品的成本。解答:第一道工序的完工率=70%50%=35%第二道工序的完工率=70%+30%50%=85%在产品的约当产量=30035%+30085%=360(件)原材料费用分配率=2900/(140+360)=5.8在产品原材料费用=3605.8=2088(元)完工产品原材料费用=1405.8=8

3、12(元)加工费用的分配率=1350/(140+360)=2.7在产品加工费用=3602.7=972(元)完工产品加工费用=1402.7=378(元)完工产品成本=812+378=1190(元)在产品成本=2088+972=3060(元) 1、某企业只生产一种产品,预计单价为2000元,销售量为3000件,税率为10%,成本利润率20%。要求预测该企业的目标成本。解答:目标成本=20003000(1-10%)/(1+20%)=4500000(元) 2、某企业只产销一种产品,本年单位变动成本为6元,变动成本总额为84000元,获营业利润18000元;若该企业计划下一年度变动成本率仍维持本年度的4

4、0%,其它条件不变。要求:预计下一年度的保本销量及保本销售额。解:本年销量84000614000(单位)本年销售收入8400040210000(元)单价2100001400015(元)固定成本(156)1400018000108000(元)保本销量108000(156)12000(单位)保本额1200015180000(元) 3、某企业生产A、B、C三种产品,有关资料如下表所示。要求: (1)若亏损产品停产后,闲置的能力不能用于其它方面,C产品应否停产? (2)若亏损产品停产后,闲置的能力可以用于承揽零星加工业务,预计获贡献边际15000元,C产品应否停产?C产品贡献边际=200000-190

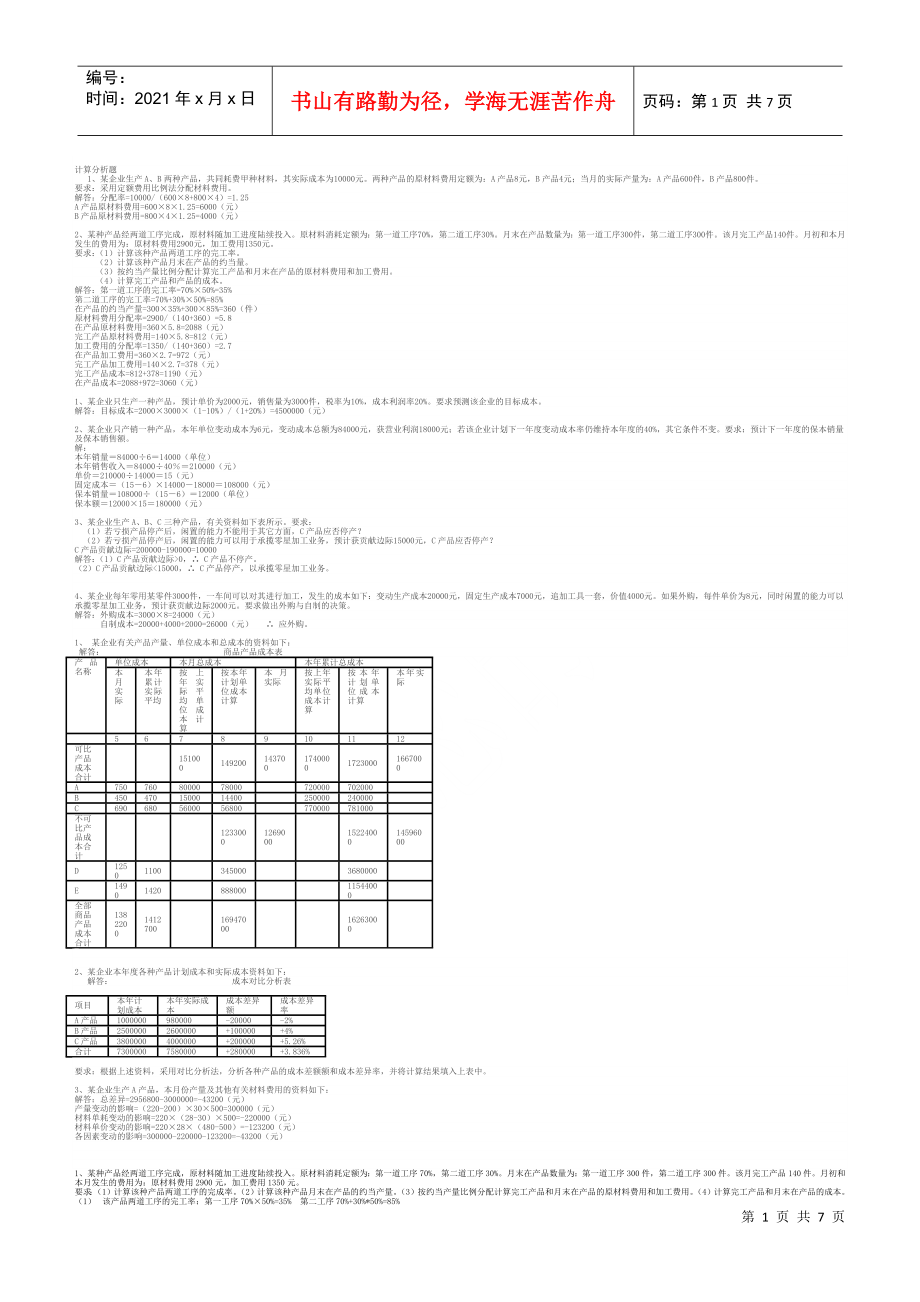

5、000=10000解答:(1)C产品贡献边际0, C产品不停产。(2)C产品贡献边际15000, C产品停产,以承揽零星加工业务。 4、某企业每年零用某零件3000件,一车间可以对其进行加工,发生的成本如下:变动生产成本20000元,固定生产成本7000元,追加工具一套,价值4000元。如果外购,每件单价为8元,同时闲置的能力可以承揽零星加工业务,预计获贡献边际2000元。要求做出外购与自制的决策。解答:外购成本=30008=24000(元) 自制成本=20000+4000+2000=26000(元) 应外购。 1、 某企业有关产品产量、单位成本和总成本的资料如下: 解答: 商品产品成本表产品

6、名称单位成本本月总成本本年累计总成本本月实际本年累计实际平均按上年实际平均单位成本计算按本年计划单位成本计算本月实际按上年实际平均单位成本计算按本年计划单位成本计算本年实际 56789101112可比产品成本合计 151000149200143700174000017230001667000A7507608000078000 720000702000 B4504701500014400 250000240000 C6906805600056800 770000781000 不可比产品成本合计 12330001269000 1522400014596000D12501100 345000 368

7、0000 E14901420 888000 11544000 全部商品产品成本合计13822001412700 16947000 16263000 2、某企业本年度各种产品计划成本和实际成本资料如下: 解答: 成本对比分析表项目本年计划成本本年实际成本成本差异额成本差异率A产品1000000980000-20000-2%B产品25000002600000+100000+4%C产品38000004000000+200000+5.26%合计73000007580000+280000+3.836%要求:根据上述资料,采用对比分析法,分析各种产品的成本差额额和成本差异率,并将计算结果填入上表中。 3、

8、某企业生产A产品,本月份产量及其他有关材料费用的资料如下:解答:总差异=2956800-3000000=-43200(元)产量变动的影响=(220-200)30500=300000(元)材料单耗变动的影响=220(28-30)500=-220000(元)材料单价变动的影响=22028(480-500)=-123200(元)各因素变动的影响=300000-220000-123200=-43200(元) 1、某种产品经两道工序完成,原材料随加工进度陆续投入。原材料消耗定额为:第一道工序70%,第二道工序30%。月末在产品数量为:第一道工序300件,第二道工序300件。该月完工产品140件。月初和本

9、月发生的费用为:原材料费用2900元,加工费用1350元。要求:(1)计算该种产品两道工序的完成率。(2)计算该种产品月末在产品的约当产量。(3)按约当产量比例分配计算完工产品和月末在产品的原材料费用和加工费用。(4)计算完工产品和月末在产品的成本。(1) 该产品两道工序的完工率:第一工序70%50%=35% 第二工序70%+30%*50%=85%(2) 月末在产品约当产量:第一工序30035%=105件 第二工序30085%=255件 月末在产品约当产量合计=105+255=360件(3) 原材料费用分配率=2900/(140+360)=5.8元 完工产品原材料费用=1405.8=812元在

10、产品原材料费用=3605.8=2088元 加工费用分配率=1350/(140+360)=2.7元完工产品加工费用=1402.7=378元 在产品加工费用=3602.7=972元(4) 完工产品成本=812+378=1190元 在产品成本=2088+972=30602、某企业生产A产品,本月份产量及其他有关费用的资料如下:产量及其他有关材料项目计量单位计划实际产品产量件200220材料单耗千克3028材料单价元500480材料费用元30000002956800要求:根据上述材料,采用因素分析法分析各因素变动对材料费用的影响程度。分析对象:2956800-3000000=-43200元 计划材料费

11、用=20030500=3000000第一次替代=22030500=3300000 第二次替代=22028500=3080000实际材料费用=22028480=2956800由于产量变动对材料费用的影响=3300000-3000000=300000元由于材料单耗变动对材料费用的影响=3080000-3300000=-220000元由于材料单价变动对材料费用的影响=2956800-3080000=-123200元三个因素变动对材料费有的影响程度=300000-220000-123200=-43200元3、根据下列表中资料,运用连环替代法计算确定各有关因素变动对材料成本的影响。甲产品材料消耗资料表项

12、目计量单位计划指标实际指标产品产量吨210200材料单耗千克1012材料单价元54运用连环替代法计算各因素影响如下:材料计划成本=20030015=900000元 材料实际成本=19032020=1216000元分析对象:1216000-900000=316000元 计划指标:20030015=900000元第一次替代:19030015=855000元 第二次替代:19032015=912000元第三次替代:19032020=1216000元由于产量减少,使材料成本下降了45000元;由于单耗上升,使材料成本上升了57000元;由于材料单价上升,使材料成本上升了304000元。以上三个因素共同

13、影响,使材料总成本上升了316000(-45000+57000+304000)元。4、某企业第一车间每月需要甲零件2000件,该零件既可以自制又可以外购。如果自制,每件发生直接材料30元,直接人工10元,变动性制造费用4元,分配固定性制造费用12元,另外还需购置一专用模具,需支出2000元。如果外购,外购单价为46元。要求:(1)做出自制或外购的决策。相关成本自制外购直接材料 200030=60000直接人工200010=20000变动性制造费用20004=8000专属成本2000外购成本200046=92000合计9000092000应自制甲零件。(2)如果该零件外购后,闲置的能力可以承揽零

14、星加工业务,预计获销售收入10000元,发生变动成本4000元,每件分配固定成本2元。做出自制或外购的决策。相关成本自制外购直接材料 200030=60000直接人工200010=20000变动性制造费用20004=8000专属成本2000机会成本10000-4000=6000外购成本200046=92000合计9600092000应外购甲零件。5、某企业生产甲产品,原材料在生产开始时一次投入,月末在产品完工程度估计为50%,甲产品本月完工100件,月末在产品为20件。月初在产品成本和本月发生费用如下表所示。要求按约当产量法计算完工产品成本和在产品成本,并将计算结果填入下表中。摘要直接材料燃料

15、及动力直接工资制造费用合计月初在产品成本1756139.60576.25275.502747.35本月发生额378446570.410973.7516884.5072272.65合计396006710115501716075020产品产量完工产品产量100100100100在产品约当产量20101010合计120110110110单位成本33061105156652结转完工产品成本330006100105001560065200月末在产品成本6600610105015609820产品成本计算单6、某企业设有供电、锅炉两个辅助生产车间,供电车间本月份直接发生的费用金额为6800元,锅炉车间本月份

16、直接发生的费用金额为5032元。各辅助生产车间提供的劳务数量及各受益单位耗用量如下:辅助生产劳务供应通知单受益单位用电度数用气吨数供电车间锅炉车间第一生产车间:产品耗用 一般耗用第二生产车间:产品耗用 一般耗用管理部门耗用22001050012007500800500051350401502069合计27200680要求:根据上述资料,采用直接分析法分配辅助生产费用,并将计算结果填入下表中。辅助生产费用分配项目分配费用分配数量分配率分配金额生产成本制造费用管理费用数量金额数量金额数量金额供电车间6800250000.72180004896200054450001360锅炉车间503262985

17、0040006048069552合计118328896102419127、某企业生产A产品,假定产销平衡,预计明年该产品销售量为1500件,单价为50元。增值税率为17%,营业税率为10%,销项税与进项税的差额预计为20000元;另外还应交纳7%的城建税和3%的教育费附加。如果同行业先进的销售利润率为20%。要求:(1)预测该企业的目标成本。(2)如果A产品由两道工序组成,相关的成本结构资料如下:第一工序直接材料占70%,直接人工和制造费用各占15%;第二工序半成品占80%,直接人工和制造费用各占10%。确定各工序的目标成本。(1) 目标利率=15005020%=15000元 应交税金=150

18、05010%+(15005010%+2000017%)10%=8590元目标成本=150050-8590-15000=51410元(2)成本项目目标成本第二工序目标成本第一工序目标成本直接材料4112870%=28789.6其中:半成品5141080%=41128直接人工5141010%=51414112815%=6169.2制造费用5141010%=51414112815%=6169.2合计5141051410411288、 某企业生产三种产品,有关产量及单位成本资料如下:产品类别实际产量(件)计划单位成本(元)实际单位成本(元)可比产品甲产品200120110乙产品250400420不可比

19、产品丙产品300600520要求:根据上述资料,编制如下“全部商品产品成本计划完成情况表”产品名称总成本(元)差异可比产品甲产品2400022000-2000-8.33%乙产品10000010500050005%合计12400012700030002.42%不可比产品丙产品180000156000-24000-13.33%合计304000283000-21000-6.91%9、某企业月初在产品600件,直接材料定额成本按上月旧定额计算为每件100元,从本月起,每件直接材料定额成本降低96元,本月投产1200件,实际发生直接材料费用120000元,1800件产品本月全部完工。要求采用定额法计算完

20、工产品的实际成本。其实际成本的计算结果如下:月初在产品材料定额成本600*100=60000元 减:月初在产品材料定额成本降低(100-96)*600=2400元 加:本月投产产品材料定额成本96*1200=115200元 定额成本合计:172800元 加:材料定额超支差 120000-115200=4800元 加:材料定额变动差异 2400元 完工产品材料实际成本:180000元10、某企业生产甲产品,经过三个生产步骤,原材料在开始生产时一次投入。月末在产品按月当产量计算。有关资料见下表。要求:采用综合逐步结转分步法计算产品成本并将计算结果填入下表中。产量资料项目一步骤二步骤三步骤月初在产品

21、数量202050本月投产数量200180200本月完工产品数量180200150月末在产品数量400100在产品完工程度50%50%生产费用资料成本项目月初在产品成本本月发生费用一步骤二步骤三步骤一步骤二步骤三步骤直接材料1602006501732直接工资8101017220890制造费用122015208154125合计1802306752112362215第一步骤产品成本计算单项目直接材料直接工资制造费用合计月初在产品成本160812180本月发生费用17321722082112合计18921802202292产品产量完工产品产量180180180在产品约当产量402020合计220200

22、200单位成本8.60.91.110.6转出半成品成本15481621981908在产品成本3441822384第二步骤产品成本计算单项目直接材料直接工资制造费用合计月初在产品成本2001020230本月发生费用19082081542270合计21082181742500产品产量完工产品产量200200200在产品约当产量合计200200200单位成本10.541.090.8712.5转出半成品成本21082181742500在产品成本第三步骤产品成本计算单项目直接材料直接工资制造费用合计月初在产品成本6501015675本月发生费用2500901252715合计31501001403390产

23、品产量完工产品产量150150150在产品约当产量1005050合计250200200单位成本12.60.50.713.8转出半成品成本1890751052070在产品成本12602535132011、某企业生产丁产品,月初在产成本资料为:直接材料3520元,直接工资2400元,制造费用1300元。本月发生的生产费用为:直接材料57200元,直接工资21036元,制造费用14324元。完工产品原材料定额消耗量为55000千克,定额工时21000小时,月末在产品原材料定额消耗量为11000千克,定额工时为4000小时。要求:根据上述资料,采用定额比例法计算完工产品和在产品的成本。解:1)直接材料

24、费用分配率=(3520+57200)/(55000+11000)=0.92完工产品应分配的原材料费用=0.9255000=50600(元)月末在产品应分配的原材料费用=0.9211000=10120(元)2)直接工资费用分配率=(2400+21036)/(21000+4000)=0.93744完工产品应分配的工资费用=0.9374421000=19686.24(元)月末在产品应分配的工资费用=0.937444000=3749.76(元)3)制造费用分配率=(1300+14324)/(21000+4000)=0.62496完工产品应分配的制造费用=0.6249621000=13124.16(元)

25、月末在产品应分配的制造费用=0.624964000=2499.84(元)12、某企业生产甲产品,材料项目的有关资料如下:材料项目有关资料表材料名称计划实际耗用量(千克)配比单价(元)成本(元)耗用量(千克)配比单价(元)成本(元)A630%402403.620%36129.6B210%30606.335%34214.2C945%252252.715%3286.4D315%20605.430%1897.2合计20100%-58518100%-527.4根据上述资料,采用三因素分析法分析各因素变动对甲产品单位成本的影响。(P308/例8)解:价格总差异=527.4585=-57.6(元)按计划配比

26、的材料平均计划单价=58520=29.25(元/千克)按实际配比的材料平均计划单价=(3.6406.3302.7255.420)18=28.25(元/千克)按实际配比的材料平均实际单价=527.418=29.30(元/千克)单位产品材料消耗总量变动对单位成本的影响=(1820)29.25=-58.5(元)材料配比变动对单位成本的影响=(28.2529.25)18=-18(元)材料价格变动对单位成本的影响=(29.328.25)18=18.90(元)各因素变动对单位成本影响的金额=-58.51818.9=-57.6(元)四 计算题-11.某车间生产甲、乙两种产品,共耗原料2000千克,单价20元

27、,原料费用合计40000元。本月投产甲产品300件,乙产品200件。甲产品单位消耗定额10千克,乙产品为25千克,要求采用材料定额耗用量的比例分配材料费用2.某企业生产甲产品,本月完工产品数量为500件,期末在产品数量为400件,原材料系随着加工进度陆续投入,原材料的投入程度与加工进度完全一致。,期末在产品的完程度为50%。有关费用资料见下表。要求采用约当产量法计算完工产品和期末在产品的成本。3.某工业企业产品成本计算采用品种法。2002年5月份基本生产车间有关材料消耗、工时及工资费用、生产车间制造费用资料见表1、表2和表3。制造费用在各 产品之间采用实际工时比例法进行分配。月末在产品按定额成

28、本计算,产品定额成本资料见表4。本月甲产品完工80件,月末在产品20件;在产品原材料已投足,加工程度平均为50项 目直接材料燃料及动力直接工资制造费用合 计月初在产品成本179001722875018850本月发生费用360001032168275039950合 计完工产品成本月末在产品成本1.某企业只生产一种产品,假定产销平衡,预计明年该产品销量为1000件,单价为100元,增值税率为17%,消费税率为10%,假设该企业该产品购进货物占销售额的预计比重为30%,另外还需交纳7%的城建税和3%的教育费附加。同行业先进的销售利润率为20%。要求:预测该企业的目标成本。2.某企业生产A产品,假定产

29、销平衡,预计明年该产品销量为1500件,单价为50元。增值税率为17%,营业税率为10%,销项税与进项税的差额预计为20000元;另外还应交纳7%的城建税和3%的教育费附加。如果同行业先进的销售利润率为20%。要求:(1)预测该企业的目标成本。(2)如果A产品由两道工序组成,相关的成本结构资料如下:第一工序直接材料占70%,直接人工和制造费用各占15%;第二工序半成品占80%,直接人工和制造费用各占10%。确定各工序的目标成本。3.某企业只产销一种产品,本年单位变动成本为6元,变动成本总额为84000元,获营业利润18000元,若该企业计划下一年度变动成本率仍维持本年度的40%,其他条件不变。

30、要求:预测下一年度的保本销量及保本销售额。4.某企业每年需用A零件2000件,原由金工车间组织生产,年总成本为19000元,其中,固定生产成本为7000元。如果改从市场上采购,单价为8元,同时将剩余生产能力用于加工B零件,可节约外购成本2000元。要求:为企业作出自制或外购A零件的决策。四 计算题-31.某企业月初在产品300件, 直接材料定额成本按上月旧定额计算为每件50元,从本月起,每件直接材料定额成本降低为48元,本月投产600件,实际发生直接材料费用31000元,900件产品本月全部完工。要求:计算该产品的实际成本2. 某企业A产品采用定额法计算成本。A产品有关直接材料费用资料如下:月

31、初在产品直接材料费用为20000 元, 月初在产品直接材料脱离定额差异为600元。月初在产品定额费用调整降低1500 元,定额变动差异全部计入完工产品成本中。本月定额直接材料费用为50000 元, 本月直接材料脱离定额差异为2497.45元,本月材料成本差异率为 5 材料成本差异全部由完工产品负担,本月完工产品直接材料定额费用为60000元。要求:根据上述资料采用定额法计算完工产品和月末在产品的原材料成本(脱离定额的差异在完工产品和在产品之间进行分配)。3.某企业生产甲种产品,单位产品标准配方资料如表1所示:四 计算题-41.根据下列表中资料,运用连环替代法计算确定各有关因素变动对材料成本的影

32、响。2.MK公司可比产品成本有关资料下:1.某企业生产甲产品,本月完工产品数量为500件,期末在产品数量为400件,原材料系随着加工进度陆续投入,原材料的投入程度与加工进度完全一致。,期末在产品的完程度为50%。有关费用资料见下表。要求采用约当产量法计算完工产品和期末在产品的成本。项 目直接材料燃料及动力直接工资制造费用合 计月初在产品成本179001722875018850本月发生费用360001032168275039950合 计完工产品成本月末在产品成本解:项 目直接材料燃料及动力直接工资制造费用合 计月初在产品成本179001722875018850本月发生费用360001032168

33、275039950合 计539001204196350058800完工产品成本38500860140250042000月末在产品成本15400344561000168002根据下列表中资料,运用连环替代法计算确定各有关因素变动对材料成本的影响。 甲产品材料消耗资料表项 目计量单位计划指标实际指标产品产量吨200190材料单耗千克300320材料单价元1520解: 材料计划总成本=2003015=900000元材料实际总成本=19032020=1216000元总差异 = 实际材料费用 - 计划材料费用= 1216000- -900000 = 316000(元) (超支)因素分析:由于产量下降对材

34、料费用的影响 = 1903001520030015= - 45000(元)由于材料单耗变动对材料费用的影响= 19032015-19030015= 57000(元)由于材料单价变动对材料费用的影响= 19032020-19032015= 304000 (元)结论:上述产量、单耗、单价三个因素变动对材料费用的影响=(- 45000)+57000+304000= 316000 (元) 3某企业第一车间每月需要甲零件2000件,该零件既可以自制又可以外购。如果自制,每件发生直接材料30元,直接人工10元,变动性制造费用4元,分配固定性制造费用12元,另外还需购置一专用模具,需支出2000元。如果外购

35、,外购单价为46元。要求: (1)做出自制或外购的决策。(2)如果该零件外购后,闲置的能力可以承揽零星加工业务,预计获销售收入10000元,发生变动成本4000元,每件分配固定成本2元。做出自制或外购的决策。解:(1)相关成本分析表 相关成本自 制外 购直接材料302 000 = 60 000直接人工102 000 = 20 000变动制造费用42 000 = 8 000专属成本2 000外购成本462 000 = 92 000合 计90 00092 000 自制成本 = (30 + 10 + 4)2000 + 2000 = 90 000 (元) 外购成本 = 46 2000 = 92 000

36、 (元)自制成本90 000外购成本92 000 (元)结论:应自制甲零件,这样可以多获得利润2000元。(2) 相关成本分析表相关成本自 制外 购直接材料302 000 = 60 000直接人工102 000 = 20 000变动制造费用42 000 = 8 000机会成本10 0004 000 = 6 000专属成本2 000外购成本462 000 = 92 000合 计96 00092 000 自制成本 = (30 + 10 + 4)2000 + 2000 + (10 000 4000) = 96 000 (元)外购成本 = 46 2000 = 92 000 (元)自制成本96 000外

37、购成本92 000 (元)结论:应外购甲零件,这样可以多获得利润4000元。 4某企业有关资料如下: 项目计量单位计划实际产品产量件210200材料单耗千克1012材料单价元54材料费用元10 5009 600要求:根据上述资料,采用因素分析法分析各因素变动对材料费用的影响。解:总差异 = 实际材料费用 - 计划材料费用= 9600 -10500 = - 900 (元) (节约)因素分析:由于产量下降对材料费用的影响 = 200105210105= - 500 (元)由于材料单耗变动对材料费用的影响= 200125-200105= 2000 (元)由于材料单价变动对材料费用的影响= 20012

38、4-200125= - 2400 (元)结论:上述产量、单耗、单价三个因素变动对材料费用的影响=(- 500)+2000+(2400)= - 900 (元) 5某厂某产品本月完工32台,月末在产品16台,原材料于生产开始时一次投入。期初在产品成本为:直接材料6800元、直接工资5600元、制造费用4800元;本月发生费用为:直接材料70000元、直接工资32000元,制造费用21200元。在产品完工程度估计为50%。要求:采用约当产量法计算完工产品和在产品的成本。 解:直接材料分配率=(6800+70000)(32+16)=1600元/台完工产品应负担的直接材料费用=321600=51200元

39、在产品应负担的直接材料费用=161600=25600元在产品约当产量=1650%=8台直接工资分配率=(5600+32000)(32+8)=940元/台完工产品应负担的直接工资费用=32940=30080元在产品应负担的直接材料费用=8940=7520元制造费用分配率=(4800+21200)(32+8)=650元/台完工产品应负担的制造费用=32650=20800元在产品应负担的制造费用=8650=5200元完工产品总成本=51200+30080+20800=102080元在产品总成本=25600+7520+5200=38320元9某种产品经两道工序完成,原材料随加工进度陆续投入。原材料消耗

40、定额为:第一道工序70%,第二道工序30%。月末在产品数量为:第一道工序300件,第二工序300件。该月完工产品140件。月初和本月发生的费用为:原材料费用2900元,加工费用1350元。要求:(1)计算该种产品两道工序的完工率。 (2)计算该种产品月末在产品的约当产量。 (3)按约当产量比例分配计算完工产品和月末在产品的原材料费用和加工费用。(4)计算完工产品和月末在产品的成本。解:(1)第一工序完工率=70%50(70%+30%)=35% 第二工序完工率=(70%+30%50)(70%+30%)=85% (2)在产品约当产量=30035%+30085%=360件 (3)原材料费用分配率=2

41、900/(140+360)=5.8元/件 完工产品材料费用=1405.8=812元 在产品材料费用=3605.8=2088元 加工费分配率=1350/(140+360)=2.7元/件 完工产品加工费=1402.7=378元 在产品加工费用=3602.7=972元 (4)完工产品总成本=812+378=1190元 在产品总成本=2088+972=30606某企业生产A产品,本月份产量及其他有关材料费用的资料如下:产量及其他有关资料项目计划数实际数产品产量(件)200220单位产品材料消耗量(千克)3028材料单价(元)500480材料费用30000002956800要求:根据上述资料,采用因素分

42、析法分析各种因素变动对材料费用的影响程度解:总差异 = 实际材料费用 - 计划材料费用= 2956800 -3000000 = - 43200 (元) (节约)因素分析:由于产量下降对材料费用的影响 = 2203050020030500= 300000 (元)由于材料单耗变动对材料费用的影响= 22028500-22030500=- 220000(元)由于材料单价变动对材料费用的影响= 22028480-22028500= - 123200 (元)结论:上述产量、单耗、单价三个因素变动对材料费用的影响=300000+(-220000)+(123200)= - 43200 (元) 7某企业生产甲

43、产品,原材料在开始生产时一次投入, 月末在产品完工程度估计为50%,甲产品本月完工100件,月末在产品为20 件。 月初在产品成本和本月发生费用如下表所示。 要求按约当产量法计算完工产品成本和在产品成本,并将计算结果填入下表中。 产品成本计算单摘要直接材料燃料及动力直接工资制造费用合计月初在产品成本1 756139.60576.25275.502 747.35本月发生额37 8446 570.4010973.7516884.5072 272.65合计396006710115501716075020产品产量完工产品产量在产品约当产量合计单位成本结转完工产品成本月末在产品成本解:摘要直接材料燃料及

44、动力直接工资制造费用合计月初在产品成本1 756139.60576.25275.502 747.35本月发生额37 8446 570.4010973.7516884.5072 272.65合计396006710115501716075020产品产量完工产品产量100100100100100在产品约当产量20101010合计120110110110单位成本33061105156652结转完工产品成本330006100105001560065200月末在产品成本66006101050156098208某企业生产A产品,假定产销平衡,预计明年该产品销量为1500件,单价为50元。增值税率为17%,营

45、业税率为10%,销项税与进项税的差额预计为20000元;另外还应交纳7%的城建税和3%的教育费附加。如果同行业先进的销售利润率为20%。要求:(1)预测该企业的目标成本。(2)如果A产品由两道工序组成,相关的成本结构资料如下:第一工序直接材料占70%,直接人工和制造费用各占15%;第二工序半成品占80%,直接人工和制造费用各占10%。确定各工序的目标成本。解:(1)目标利润= 15005020% = 15 000(元) 应缴税金= 15005010% (15005010%20000)(7%3%)= 10 250(元)目标成本分解如表所示:成本项目目标成本第二工序目标成本第一工序目标成本直接材料3980070=27860其中: 半成品4975085=39800直接人工4975010=49753980015=5970制造费用4975010=49753980015=5970合 计497504975039800 目标成本=预计销售收入应缴税金目标利润 = 1500501025015000 = 49 750(元) (2)第 7 页 共 7 页

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。