《资产负债表不平衡常见的原因与解决方案报告书2003》由会员分享,可在线阅读,更多相关《资产负债表不平衡常见的原因与解决方案报告书2003(6页珍藏版)》请在装配图网上搜索。

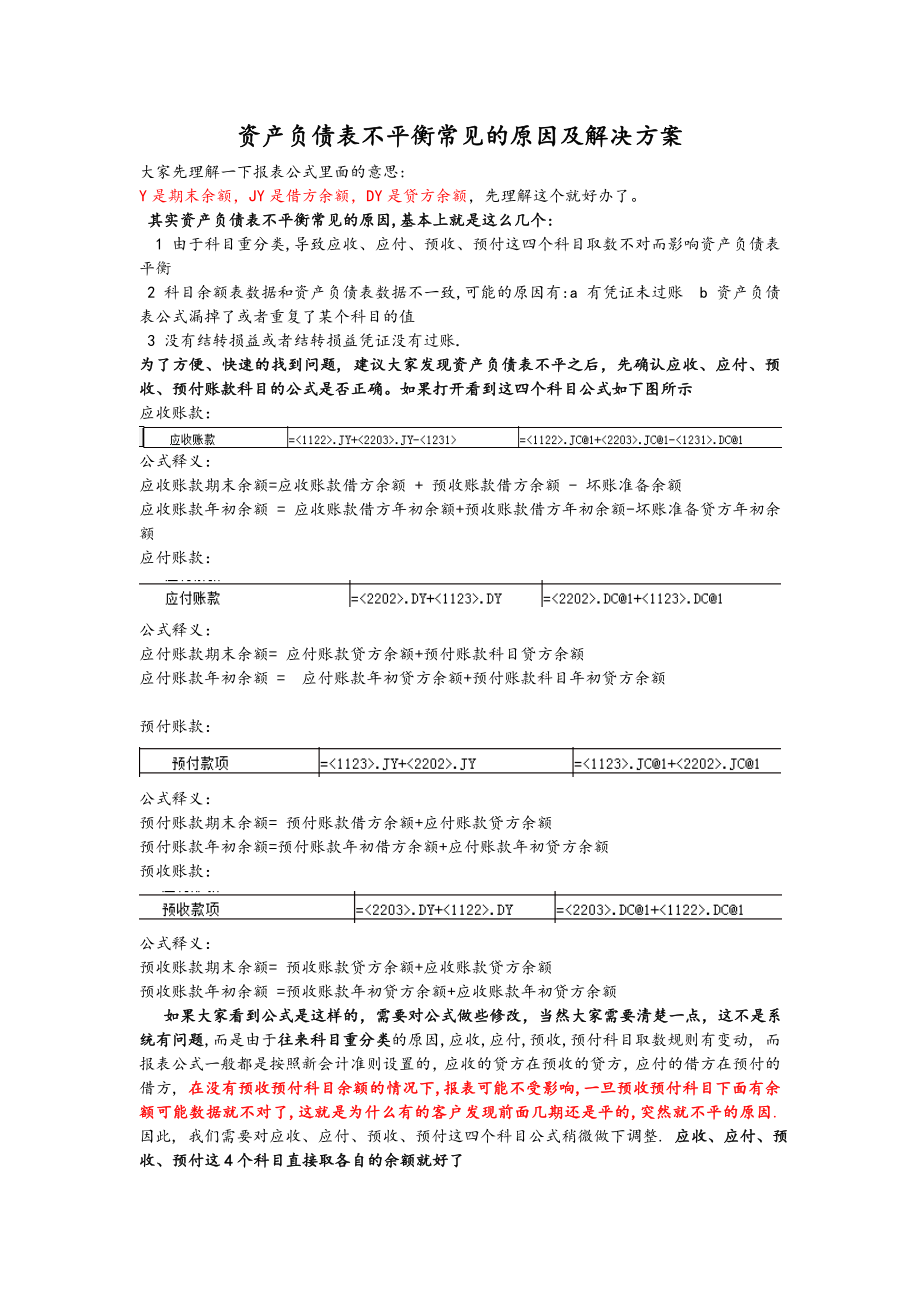

1、资产负债表不平衡常见的原因及解决方案大家先理解一下报表公式里面的意思:Y是期末余额,JY是借方余额,DY是贷方余额,先理解这个就好办了。其实资产负债表不平衡常见的原因,基本上就是这么几个: 1 由于科目重分类,导致应收、应付、预收、预付这四个科目取数不对而影响资产负债表平衡2 科目余额表数据和资产负债表数据不一致,可能的原因有:a 有凭证未过账 b 资产负债表公式漏掉了或者重复了某个科目的值 3 没有结转损益或者结转损益凭证没有过账.为了方便、快速的找到问题, 建议大家发现资产负债表不平之后,先确认应收、应付、预收、预付账款科目的公式是否正确。如果打开看到这四个科目公式如下图所示应收账款:公式

2、释义:应收账款期末余额=应收账款借方余额 + 预收账款借方余额 - 坏账准备余额应收账款年初余额 = 应收账款借方年初余额+预收账款借方年初余额-坏账准备贷方年初余额 应付账款:公式释义:应付账款期末余额= 应付账款贷方余额+预付账款科目贷方余额应付账款年初余额 = 应付账款年初贷方余额+预付账款科目年初贷方余额预付账款:公式释义:预付账款期末余额= 预付账款借方余额+应付账款贷方余额 预付账款年初余额=预付账款年初借方余额+应付账款年初贷方余额预收账款:公式释义:预收账款期末余额= 预收账款贷方余额+应收账款贷方余额预收账款年初余额 =预收账款年初贷方余额+应收账款年初贷方余额 如果大家看到

3、公式是这样的,需要对公式做些修改,当然大家需要清楚一点,这不是系统有问题,而是由于往来科目重分类的原因,应收,应付,预收,预付科目取数规则有变动, 而报表公式一般都是按照新会计准则设置的,应收的贷方在预收的贷方,应付的借方在预付的借方, 在没有预收预付科目余额的情况下,报表可能不受影响,一旦预收预付科目下面有余额可能数据就不对了,这就是为什么有的客户发现前面几期还是平的,突然就不平的原因.因此, 我们需要对应收、应付、预收、预付这四个科目公式稍微做下调整. 应收、应付、预收、预付这4个科目直接取各自的余额就好了 调整后如下图:应收账款:公式释义:应收账款期末余额 =应收账款余额 - 坏账准备余

4、额应收账款年初余额=应收账款年初余额 - 坏账准备年初余额应付账款:公式释义:应付账款期末余额=应付账款科目余额应付账款年初余额=应付账款科目年初余额预收账款:公式释义: 预付账款期末余额=预付账款余额预付账款年初余额=预付账款年初余额 预收账款:公式释义:预收账款期末余额=预收账款余额预收账款年初余额=预收账款年初余额注意:亲在修改公式的时候,科目代码不要照搬照抄哦,因为可能每个人用的科目体系都不一样,科目代码不一定相同,你会计科目里面的科目代码是多少,在公式里面代码就要是多少,才能取到数据哦,比如预收账款,演示账套里面预收账款科目代码是2203,所以公式就是,假设你的科目代码是2204,那

5、公式就应该是 和.c1了。总之你自己的科目代码要和公式里面保持一致。如果上面四个科目已经调整过了,但是报表还是不平,那么要如何排查呢.首先,我们要看是年初数不平,还是期末数不平.操作步骤:1 不管是年初数据不平还是期末数不平,资产负债表过滤的期间要选对,点查看-会计期间,选择你要查看的期间, (期间设置如图1)然后点重算. 然后把这个界面的数据截图下来,方便我们接下来核对哦.图1(资产负债表期间设置界面)图2(资产负债表数据界面)2 如果是年初数据不平,需要打开科目余额表第一期的数据(注意过滤条件的设置哦),跟资产负债表的年初数(图2)一一核对.(注意:年初余额不能理解为期初余额,年初余额是根

6、据你当时初始数据录入的累计借累计贷倒算出来的数据,一整年的年初数都是一样的,不会随着期间的改变而改变)那么打开科目余额表,过滤条件如图3设置图3 科目余额表过滤条件界面图4 科目余额年初数据查看界面图4中红色框框内的数据就是当时初始数据录入的数据了.用这个数据和资产负债表的年初数据(图2)一一核对.如果发现有科目不一致,再检查对应项目的公式,有可能是漏掉了,或者是重复了,改正确即可.如果是期末数不平,那么科目余额表过滤条件如图5所示:图5 科目余额表过滤条件界面图6 科目余额表期末数据查看界面图6中红色框框内的数据就是当期期末余额的数据了.用这个数据和资产负债表的年初数据(图2)一一核对.如果

7、发现有科目不一致,再检查对应项目的公式,有可能是漏掉了,或者是重复了,改正确即可.除了上面说的几个原因,还有下面几个比较容易被忽略的地方. 1 会计处理上,如果制作费用科目发生了业务,月底通常需要把余额转入生产成本,很多客户会忘记这个步骤,而资产负债表中存货的计算公式,只包含了生产成本,没有包含制造费用,所以,如果你不结转成本的话,制造费用科目的余额就不能在资产负债表里面体现,导致报表不平衡. 结转成本的凭证需要手工填制,通常借:生产成本,贷:制造费用.2 检查是否正确结转损益了, 所谓正确结转,是需要点系统里面的结转损益,而不是手工编制凭证,通常一个月只会生成一张结转损益的凭证,结转损益的凭证也需要过账哦.图7 结转损益入口界面您好,欢迎您阅读我的文章,本WORD文档可编辑修改,也可以直接打印。阅读过后,希望您提出保贵的意见或建议。阅读和学习是一种非常好的习惯,坚持下去,让我们共同进步。

资产负债表不平衡常见的原因与解决方案报告书2003

资产负债表不平衡常见的原因与解决方案报告书2003