成本管理案例分析

成本管理案例分析

《成本管理案例分析》由会员分享,可在线阅读,更多相关《成本管理案例分析(6页珍藏版)》请在装配图网上搜索。

1、一、工程概况A项目是X集团公司X施工处所属的一个项目。X集团公司具有工程施工总承包一级资质,是大型国有施工企业,其下属各施工处也具备工程施工总承包一级资质,资金、技术实力雄厚,尤其是在公路工程项目成本管理方面更是在国内处于领先地位,得到了业内及外界人士的充分认可。A项目作为XX路的一个标段,主要承建大桥和与之相接的路基工程,全长2.5公里,工程量总计1.2亿元,其中土方工程3.58千万元。二、项目成本管理的实施(一)重视成本管理意识的培养A项目成立之后,组建了精简高效的领导班子,但项目职工对成本管理的认识不尽相同,有深有浅。因此,项目领导很注重对各管理层的人员进行成本管理意识的培养。的观念深入

2、到每个职工的脑海里,并将其贯彻到具体的工作中去。成本管理理念:战略观、人本观、系统观、效益观和科技观,(二)建立了完善的成本管理保障体系1.建立完整高效的组织机构项目成立之后,即建立了以项目经理为核心的组织机构,统。规范各部门的工作并加强部门间的协作关系,使得成本管理能较好地实施。2.明确各部门及各职员的职责分工公司项目成本管理领导小组管理小组及项目成本管理体系,行评审、考核并实行奖惩。工程管理部门项目责任成本预测,提供施工组织设计,同预算报价部门审核和签订分包合同,落实分包成本,编制施工图预算和工料机分析;让成本管理同时培养职工具备先进的运用科学有效的成本管理方法。形成了一个高效的组织管理系

3、对项目最终经营结果进安排项目施工生产计划。合计算、分析、落实和审核项目责任成本和各期项目成本收入。人财部主管工程师负责施工项目组织设计,优化施工设计,协助编制用料计划。管理和财务管理。三、成本管理实施在施工项目成本管理实施的过程中,A项目充分考虑了项目成本的各影响因素,制定出相应的对策和办法,将现代成本管理理念融入其中,同时,将目标成本法穿插使用,取得了良好的效果。(一)目标成本的确定在A项目中标之后,施工企业根据施工组织设计和中标后预算以及企业的整体情况,下达了一个目标利润,即要求A项目实现利润的最低限。但是,利润制定目标成本,而是在考虑了当前市场状况和项目综合实力的基础上,标。1.结合项目

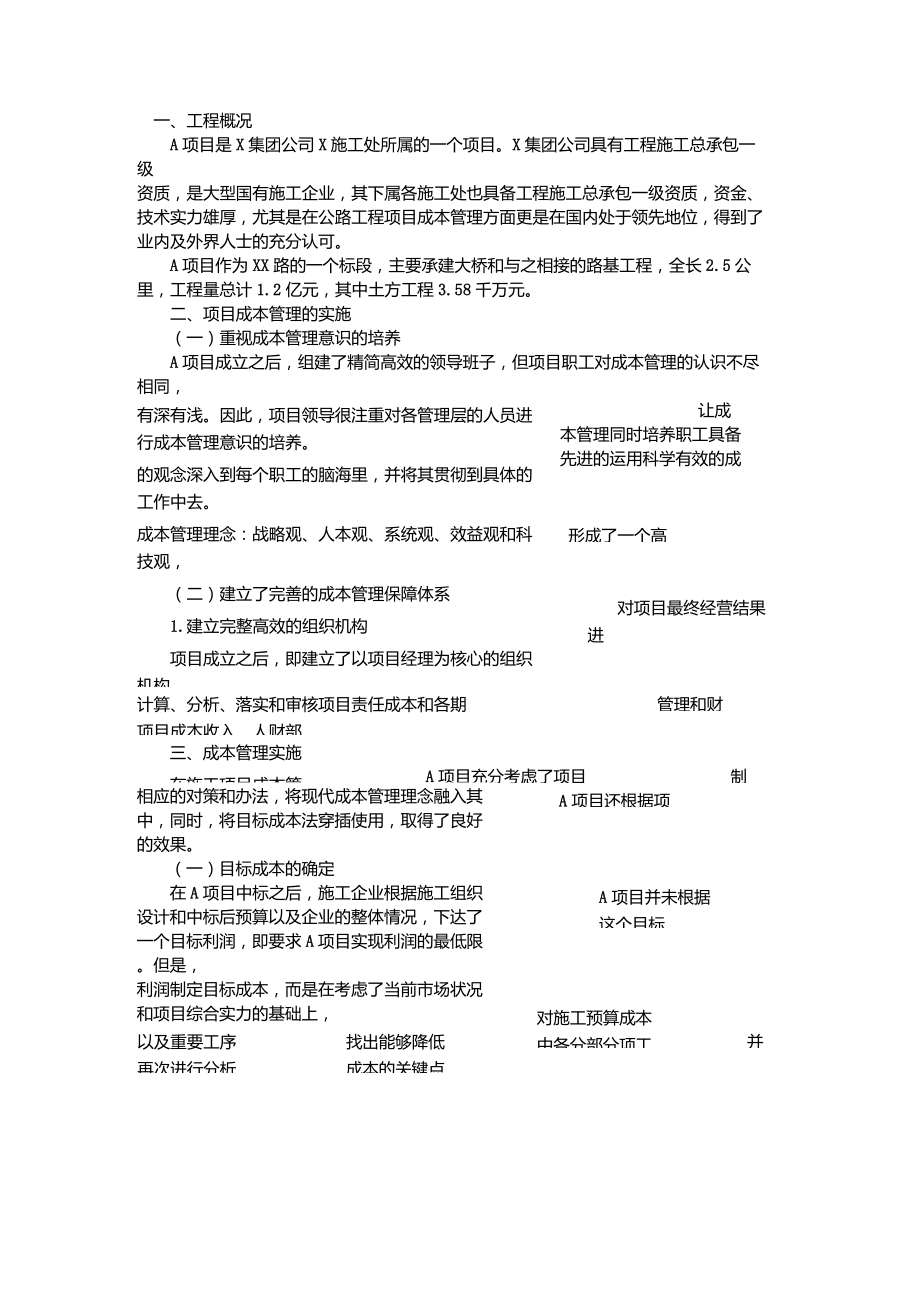

4、的实际状况和当前的市场价格,重新做出施工预算,确定施工项目的预算成本。2.在综合考虑了项目整体施工进度和施工质量之后,A项目还根据项目自身的特点,A项目并未根据这个目标重新确定成本目以及重要工序再次进行分析,据其重新确定目标成本。如表找出能够降低成本的关键点,1和表2。对施工预算成本中各分部分项工程进行资源配置的合理优化,并根必项目目体磴本熹单位=疗元1TSJ5S9工程翹计企业下达10*的利阀企业Jffi土目标脂H预算戒之顷目目存虔本路基土方35S335S.33224.72973,92=8092W1201210810.810367.4A2悦尊成木与目砂車上匕放单位】万元)H科顷旦播算咸龙冃标底

5、萃目拆威駅比预算阪*降悟颓人工甜104.&99-.B51873,7t73776.5535.347lJ9i63.4挥他掛用460.119.8小计?9U3.92$092164?(二)成本目标的分解成本目标的分解必须是在对部门、岗位、班组及其作业进行综合分析的基础上进行的。1.按各分部分项工程进行成本目标分解。整个工程项目是由各个分部分项工程组成的,确定了项目的总体成本目标之后,要根据施工预算和施工组织设计,对各分部分项工程进行费用的归集,并在对各分部分项工程进行分析、剔除不必要的作业的基础上,确定每个结构工程的成本目标。如表3。*3为願工爵目标駐本哀单位:打元)工程咅略ata其也成木息自标咗本备注

6、清舉3.2E.72.312J?42.811眩3313.1337.9iaes.1审基乐E5.651610.367.5软基號理MB.26D2.9100-.589_88414船81797.2471J?440.32SO9.22.按工程进度进行阶段成本目标分解。A项目的合同工期是18个月,在项目中标之后,必须尽快做好工程进度总体规划,排出进度计划。成本目标确定之后,就可以结合工程进度计划,将成本目标按照年、季、月进行分解。(三)成本目标的阶段控制与分析目标成本的确定与分解是对公司成本管理的总体规划,而真正使目标成本指标在各层次和个人都具有约束力,并准确及时予以反馈及控制,就必须实现成本全过程的动态管理。

7、下面以A项目基础工程为例进行分析,如表4。基础工程施工成本分析:基础工程的实际成本比目标成本降低了65.6万元,达到3.06个百分点。在基础工程的施工中,人工费超过目标成本较多,主要是由于天气原因,影响了施工的进度。A项目为了保证基础工程能按进度计划完成,不影响整体工程的进度;不得不加班赶工,工人加班费用上升,导致人工费成本超支。A项目材料费的节约有两个原因:一35-4荃研工总冗晞虑盂与轲岳豪討比f万元1返本曉曰目插時实肚成康实际成本降忸峯(%)益注人工期133.9147.5-8.S也1474.51419.554.637317.9592-02S.17.9205卑iH-3-5.5-2.71音计2

8、IS?120?1865X3.06方面是由于对材料实行了严格的控制,对材料采购、保管、发放以及仓储都有严格的制度。另一方面是A项目与供应商取得了长期合作的协议,在价格方面享受了很多优惠。机械费的节约主要是因为项目对机械的配置结构进行了优化,从配合使用的角度进行综合考虑,高了机械的使用效率,降低了机械费用。其他费用的增加是由于赶工造成的,增加了管理费用。另外,在成本管理的过程中,每月按费用进行成本归集,并将其与目标进行比较,分析原因,采取相应的改进措施。如上例,A项目X月工程实际成本与目标成本相比较,总成本降低了,但就各分项成本来看,人工费、机械费以及间接费用均超过了目标成本,而材料费、其他直接费

9、则略有降低。A项目就每项成本的节超进行了分析,找出了原因,并针对找出的原因,采取了相应的措施,对成本项目及其因素进行综合分析,改进和完善,使其更具有可控性。(四)项目实际成本核算与分析A项目实际成本汇总表如表5。由表5可以看出,A项目的总成本比预算成本降低了320.9万元,比目标成本降低了80.1万元。人工费比目标成本超支23.2万元,主要原因有以下两个:一方面是因为物价上涨引起的人工费单价差,在制定目标成本时,对物价上涨的影响考虑得不到位;另一方面是因为赶工期间,人工加班工资要比平时高,而且对一些临时用工控制的仍然不够严格。哀*山型匡妹际虑鬲兀总阳位=万祀)哑本目标3SJ5E本实命砒;駆毎与

10、吕晞节需注AIB0O7.E5S9S.09-23蛊6903.S684636755.990.4-阳樹157.91561515322125_729.31141m_41159.3&.6-16.4舍计10367.410126呂1046.5320想80.1材料费比目标成本降低了90.4万元,主要原因是与主材料供应商达成长期合作的协议,使得材料的价格上涨幅度比计划的要小得多;同时,A项目对材料的管理也做得较好,避免了许多不必要的浪费,在很大程度上节约了材料费用;另外,A项目还重视对新型材料的应用,在功能不变的情况下,用量相对减少,使得材料费用相应减少。机械费比目标成本降低了29.3万元,在燃油费上涨的条件下

11、,机械费用仍然降低的原因,主要是项目部加强了对机械的管理,尤其是对机械配置结构的优化,提高了机械的利用率,降低了机械成本。其他费用比目标成本超支了16.4万元,主要是受到物价的影响,现场经费有所增加,同时项目部管理费用也有超支。在项目经理部全体管理人员的共同努力下,到了有效的实施。A项目发生的工程实际成本为采取的成本管理方法和手段得10046.5万元,比预算成本10367.4万元降低了320.9万元,比项目目标成本10126.6万元降低了的。在对A项目成本的分析过程中,可以看出分项工程是成本发生,也是成本分析的基本要素,对施工项目成本的管理也应以分项工程为基本单位,80.1万元,实现了总体成本

12、降低的目针对分项工程,也就是每一个基本工作,确定其实施过程的人工、材料、机械以及其他费用的消耗标准,制定成本目标。在实施过程中,随时跟踪,发现偏差,并及时纠正偏差。只有这样,才能保证项目成本管理目标的顺利实现。鉴于以上论述,认为应从以下方面搞好成本控制:要建立一个完善的成本管理组织机构,建立以项目经理为主的成本控制体系。成本控制工作不仅要从技术上下功夫,更要建立以项作为项目经理,首先要全面了解、目经理为主的统一领导的机制。的要求。由专人统一指挥,解决各施工班组的协调工作,组,保证施工的每一个环节实施成本最低化且有序到位,要求。制订和完善成本管理责任制,制定出一系列规章制度,掌握各专业的工序,设计这样才有可能统筹各专业的施工班以达到可能实现最低的目标成本的使成本控制的责任落实到施工管理的每个角落和每一个人。

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。