企业财务分析课后答案解析

企业财务分析课后答案解析

《企业财务分析课后答案解析》由会员分享,可在线阅读,更多相关《企业财务分析课后答案解析(24页珍藏版)》请在装配图网上搜索。

1、第2章 财务分析方法计算题1产品生产成本表有关资料如下: 可比产品 产量(件) 单位成本(元) 上年实际 本年计划 本年实际 上年实际 本年计划 本年实际 甲产品 28 15 25 400 370 350 乙产品 25 20 18 200 190 195 要求:采用差额因素分析法分析可比产品成本降低计划完成情况。【答案】2. 某企业2007年和2008年的有关销售净利率、资产周转率、权益乘数和权益净利率的资料如下:指标2008年2007年销售净利率10%8%资产周转率32.5权益乘数1.11.5权益净利率33%30%要求:运用连环替代法分析各因素变动对净资产收益率的影响程度。习题解答1、解答:

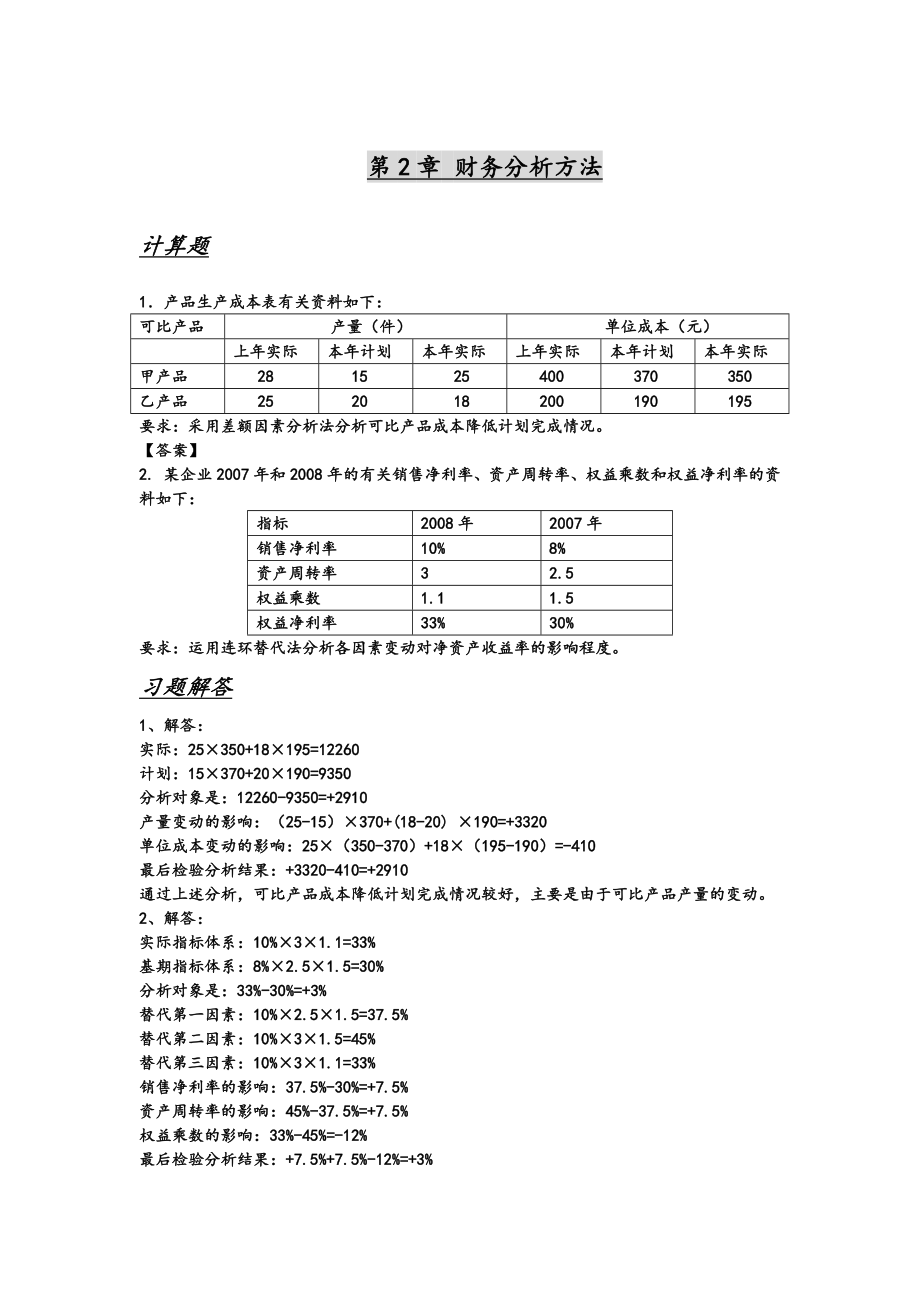

2、实际:25350+18195=12260 计划:15370+20190=9350分析对象是:12260-9350=+2910产量变动的影响:(25-15)370+(18-20) 190=+3320单位成本变动的影响:25(350-370)+18(195-190)=-410最后检验分析结果:+3320-410=+2910通过上述分析,可比产品成本降低计划完成情况较好,主要是由于可比产品产量的变动。2、解答:实际指标体系:10%31.1=33%基期指标体系:8%2.51.5=30%分析对象是:33%-30%=+3%替代第一因素:10%2.51.5=37.5%替代第二因素:10%31.5=45%替代

3、第三因素:10%31.1=33%销售净利率的影响:37.5%-30%=+7.5%资产周转率的影响:45%-37.5%=+7.5%权益乘数的影响:33%-45%=-12%最后检验分析结果:+7.5%+7.5%-12%=+3%第4章 会计分析练习题1. 我国某家电企业主要以生产彩电和空调为主,同时也将业务拓展到通讯产品的生产领域。该公司2008年和2009年的成本资料如表427所示:表427产品名称2009年实际销售量(万件)实际单位成本(元)实际营业成本总额(万元)2008年2009年2008年2009年主要产品53200005400000其中:彩电10002800300028000003000

4、000 空调12002100200025200002400000次要产品400000480000其中:通讯产品40010001200400000480000全部产品260057200005880000要求:根据2008年和2009年的成本资料,对该公司2009年全部营业成本的变动情况进行分析。2.康佳集团股份有限公司(000016)和四川长虹电器股份有限公司(600839)2008年度现金流量表的有关资料如表428所示:表428项目名称深康佳(元)四川长虹(元)经营活动现金净流量3626420783565495508购建固定资产现金流出1600014142673063122偿还借款现金流出23

5、759180098922423957支付现金股利108561447487533241要求:根据以上资料(1)计算康佳和四川长虹现金流量充足率、经营现金流量对资本支出比率、经营现金流量对借款偿还比率、现金流量股利保障倍数;(2)通过比较两家公司上述指标的差异,说明两家公司的现金流量状况和财务弹性。3. 中国移动和中国联通2004与2005年度现金流量表的有关资料如表429所示:表429 中国移动中国联通 项 目2004200520042005经营活动现金净流量1037791317092381930803购建固定资产流出58367660271893916643偿还借款流出9784245529517

6、40032支付现金股利83491889412561257要求:通过计算中国移动和中国联通的现金流量充足率、经营性现金流量对资本支出比率、经营性现金流量对借款偿还的比率,并评价这两家公司的财务弹性。4.东方公司2007年及2008年度的利润表如表430所示:表430项目年份20072008一、营业收入4093848201减:营业成本2680132187营业税费164267销售费用13801537管理费用28674779财务费用16151855资产减值损失1851加:公允价值变动净收益-22013投资收益9901050二、营业利润88638588加:营业外收入344364减:营业外支出5933三、

7、利润总额91488919减:所得税22872230四、净利润68616689东方公司董事长认为,2008年营业收入上升而利润下降不是正常现象,同时管理费用大幅度增加也属异常,要求有关人士进行解释。要求:(1)编制结构百分比财务报表,计算百分比至小数点后两位。(2)简要评述东方公司两年各项指标的变动,并分析其原因。习题解答1、(1)计算全部营业成本的变动额与变动率全部营业成本的变动额5880000-5720000160000(万元)全部营业成本的变动率160000/5720000=2.80%可见,全部营业成本比上年增加160000万元,上升率为2.80%。(2)计算主要产品和次要产品营业成本的变

8、动额与变动率,及其对全部营业成本变动率的影响主要产品营业成本的变动额5400000-532000080000(万元)主要产品营业成本变动率80000/53200001.50次要产品营业成本的变动额480000-40000080000(万元)次要产品营业成本变动率80000/40000020(3)计算主要产品和次要产品营业成本的变动对全部营业成本变动率的影响主要产品营业成本变动对全部营业成本变动率的影响80000/5720000=1.40%次要产品营业成本变动对全部营业成本变动率的影响80000/5720000=1.40%(4)计算各主要产品营业成本的的变动额与变动率,及其对全部营业成本变动率的

9、影响彩电营业成本变动额3000000-2800000200000(万元)彩电营业成本变动率200000/2800000=7.14%彩电营业成本变动对全部营业成本变动率的影响200000/5720000=3.50%空调营业成本变动额2400000-2520000-120000(万元)空调营业成本变动率-120000/2520000=-4.76%空调营业成本变动对全部营业成本变动率的影响-120000/5720000=-2.10%以上结果表明,该家电公司全部营业成本比2007年上升2.80%,分别是由于主要产品和次要产品营业成本的上升引起的,其中,彩电营业成本上升,而空调营业成本下降。2、(1)深

10、康佳:现金流量充足率362642078/(160001414+2375918009+108561447)=0.14 经营现金流量对资本支出比率=362642078/160001414=2.26经营现金流量对借款偿还比率=362642078/2375918009=0.15现金流量股利保障倍数=362642078/108561447=3.34 长 虹: 现金流量充足率3565495508/(2673063122+8922423957+487533241)=0.30 经营现金流量对资本支出比率=3565495508/2673063122=1.33经营现金流量对借款偿还比率=3565495508/89

11、22423957=0.40现金流量股利保障倍数=3565495508/487533241=7.31(2)由以上比率可以看出,长虹总体来看经营现金流量较深康佳充沛,其内涵式扩大再生产的水平较高高,利用自身盈余创造未来现金流量的能力较强;并且其支付股利的现金较充足,支付现金股利的能力也就较强。长虹的财务弹性较大,其动用闲置资金应对可能发生的或无法预见的紧急情况,以及把握未来投资机会的能力更强,且其筹资对内外环境的反应能力、适应程度及调整的余地较大。3、解答:中国移动:2004年:现金流量充足率103779/(58367+9784+8349)=1.36 经营现金流量对资本支出比率=103779/58

12、367=1.78经营现金流量对借款偿还比率=103779/9784=10.6现金流量股利保障倍数=103779/8349=12.43 2005年:现金流量充足率131709/(66027+2455+18894)=1.51 经营现金流量对资本支出比率=131709/66027=1.99经营现金流量对借款偿还比率=131709/2455=53.65现金流量股利保障倍数=131709/18894=6.97中国联通:2004年:现金流量充足率23819/(18939+29517+1256)=0.48 经营现金流量对资本支出比率=23819/18939=1.26经营现金流量对借款偿还比率=23819/2

13、9517=0.81现金流量股利保障倍数=23819/1256=18.96 2005年:现金流量充足率30803/(16643+40032+1257)=0.53 经营现金流量对资本支出比率=30803/16643=1.85经营现金流量对借款偿还比率=30803/40032=0.77现金流量股利保障倍数=30803/1257=24.51通过以上比率可以看出,2004和2005年中国移动经营现金流量较中国联通充沛,其经营活动产生的净流量足以更换固定资产、偿还债务和支付股利;中国移动的财务弹性较大,其动用闲置资金应对可能发生的或无法预见的紧急情况,以及把握未来投资机会的能力更强,且其筹资对内外环境的反

14、应能力、适应程度及调整的余地较大。4、解答结构百分比分析:项目年份结构2007年2008年年初数年末数变动一、营业收入40938482011001000减:营业成本268013218765.47 66.78 1.31 营业税费1642670.40 0.55 0.15 销售费用138015373.37 3.19 -0.18 管理费用286747797.00 9.91 2.91 财务费用161518553.94 3.85 -0.10 资产减值损失18510.04 0.11 0.06 加:公允价值变动净收益-22013-0.54 0.03 0.56 投资收益99010502.42 2.18 -0.2

15、4 二、营业利润8863858821.65 17.82 -3.83 加:营业外收入3443640.84 0.76 -0.09 减:营业外支出59330.14 0.07 -0.08 三、利润总额9148891922.35 18.50 -3.84 减:所得税228722305.59 4.63 -0.96 四、净利润6861668916.76 13.88 -2.88 通过以上的计算可以分析得出:企业2008年营业利润较2007年比重降低,同时利润总额下降比重也较大,表明企业盈利能力下降;主要原因在于企业的营业成本增长幅度比较大,并且管理费用上升幅度也较大。 企业应在保证获利能力的前提下,加强成本控制

16、,降低各项费用的支出。第5章 企业盈利能力分析练习题1.某企业2009年有关资料如下:年末流动资产比率为2.1,年末速动比率为1.2,存货周转率为5次。年末资产总额为160万元(年初为160万元),年末流动负债为14万元,年末长期负债为42万,年初存货成本为15万元。2009年营业收入为128万元,管理费用为9万元,利息费用为10万元,所得税税率为25%。要求:(1)计算该企业2009年年末流动资产总额、年末资产负债率、权益乘数和总资产周转率;(2)计算该企业2009年存货成本、营业成本、净利润、销售净利润率和净资产收益率。2.(1)某公司2009年度有关财务资料如表5-15所示:表5-15资

17、产年初年末负债及所有者权益年初年末现金及有价证券应收账款存货其他流动资产长期投资51023016021013106502801901401810负债总额所有者权益总额1190124013401730资产总额24203070负债及所有者权总额24203070(2)其他资料如下:全年实现营业收入3260万元;营业成本2630万元,管理费用140万元,销售费用60万元,财务费用180万元。营业外收支净额60万元;(3)2008年有关财务指标如下:营业净利率11.23,总资产周转率1.31,权益乘数1.44。要求:(1)计算2009年该公司的净资产收益率;(2)采用连环替代法分析2009年净资产收益率

18、变动的原因。3.某公司2008、2009年度有关经营成果资料如表5-16所示: 表5-16项目2008年2009年一、营业收入1,000,000.00 900,000.00 减:营业成本700,000.00 500,000.00 营业税费 10,000.00 5,000.00 销售费用 15,000.00 12,000.00 管理费用 25,000.00 300,000.00 财务费用 500.00 600.00 资产减值损失 20.00 700.00 加:公允价值变动净收益 30.00 800.00 投资净收益 40.00 900.00 二、营业利润 249,550.00 83,400.00

19、 加:营业外收入 50.00 1,000.00 减:营业外支出 60.00 10.00 其中:非流动资产处置净损失 70.00 20.00 三、利润总额 249,540.00 84,390.00 减:所得税 82,548.88 29.70 四、净利润 166,991.12 84,360.30 要求:(1)根据上述资料,计算2008、2009年度的收入利润率指标及其变动情况;(2)根据上述资料,计算2008、2009年度的成本利润率指标及其变动情况。4.资料:已知某公司的有关报表数据如表5-17所示: 表5-17项目2009年2008年利润表项目:营业收入24126 21384 营业成本1741

20、6 15805销售及管理费用 3718 3271 财务费用543480 营业外支出 253289所得税 591 468 资产负债表项目:平均资产总额2314117376平均长期负债总额92455380平均所有者权益总额83976496要求: 根据上述资料,计算该公司的营业毛利率、营业利润率等获利能力指标,并在此基础上对该公司的获利能力进行评价。5.根据某公司2008、2009年度的资产负债表、利润表及其附表资料,以及会计报表附注,给出下表5-18的分析数据(单位:万元): 表5-18项目2009年2008年平均总资产96380152310平均净资产85610114580利息支出14601890

21、利润总额821016890所得税率33%30%要求:用连环替代法计算各因素变动对资产盈利能力指标的影响程度。6.某公司2008、2009年度有关资料如表5-19所示(单位:元):表5-19项目2009年2008年净利润400000500000 优先股股息5000050000普通股股利300000400000普通股股利实发数240000360000普通股权益平均额32000003600000发行在外的普通股平均数(股)16000002000000每股市价89要求:(1)根据所给资料,计算该公司2008、2009年度每股收益、普通股权益报酬率、股利支付率、市盈率和股利报偿率;(2)用差额分析法分析

22、因素变动对普通股权益报酬率的影响;(3)用差额分析法分析因素变动对股利报偿率的影响;(4)用差额分析法分析因素变动对股利报偿率的影响。7.某企业2008年和2009年的主要营业利润明细表如表5-20所示:表5-20产品名称销售数量销售单价单位营业成本单位营业利润20092008200920082009200820092008A20001900240240930900B1950205030029013001100C50050060060024002500合计-要求:(1)根据所给资料填表;(2)确定品种结构、价格、单位成本变动对营业成本利润率的影响;(3)对该企业商品经营盈利能力进行评价8.某公

23、司2009年12月31日简略的资产负债表如表5-21(单位,万元):表5-21资产年初年末负债及所有者权益年初年末流动资产流动负债合计440436货币资金200190应收账款270300长期负债合计580744存货320340负债合计10201180其他流动资产6070流动资产合计850900所有者权益合计14301440长期投资200200固定资产14001520资产总额 24502620 负债及所有者权益总额24502620 另外,该公司2008年营业净利率16%,总资产周转率0.5次,权益乘数2.2,净资产收益率为17.64%。2009年营业收入净额2028万元,营业成本1180万元,净

24、利润507万元,全年利息支出160万元,所得税率25。要求:根据以上资料(1)计算2009年年末的流动比率、速动比率、产权比率、长期资产适合率、资产负债率和权益乘数;(2)计算2009年的应收账款周转率、存货周转率、流动资产周转率、固定资产周转率、总资产周转率;(3)计算2009年营业净利率、净资产收益率、息税前利润、利息保障倍数、总资产增长率、固定资产成新率;(4)采用因素分析法分析营业净利率、总资产周转率和权益乘数变动对净资产收益率的影响。9.某公司2007、2008、2009年的有关资料如表5-22所示:表5-22财务指标2007年2008年2009年营业收入(万元)30003500净利

25、润(万元)750900年末资产总额(万元)310038004100年末负债总额(万元)120018002000年末普通股股数(万股)500500500年末股票市价(元/股)1519.8现金股利(万元)225270年末股东权益总额190020002100要求:(1)计算2008、2009年的营业净利率、总资产周转率、权益乘数、每股净资产、每股收益、每股股利、股利支付率、市盈率;(2)采用因素分析法分析2009年每股收益变动的具体原因。习题解答1、(1)年末流动资产总额=142.1=29.4万元 年末资产负债率=(14+42)160=35% 权益乘数=160(160-14-42)=1.54 总资产

26、周转率=128160=0.8次 (2)年末存货成本=(2.1-1.2)14=12.6万元 营业成本=(15+12.6)25=69万元 净利润=(128-69-9-10)(1-25%)=30万元 销售净利润率=30128100%=23.44% 净资产收益率=30(160-14-42)100%=28.85%2、(1)2009年的净利润=(3260-2630-140-60-180+60)(1-25%)=232.5万元 2009年的平均净资产=(1240+1730)2=1485万元 2009年的平均总资产=(2420+3070)2=2745万元 销售净利率=232.53260=7.13% 总资产周转率

27、=32602745=1.19 权益乘数=27451485=1.85 2009年的净资产收益率=7.13%1.191.85=15.70% (2)2008年的净资产收益率=11.23%1.311.44=21.18% 2009年比2008年的净资产收益率变化=15.70%-21.18%=-5.48% 由于营业净利率的降低对2009年净资产收益率的影响=(7.13%-11.23%)1.311.44=-7.73% 由于总资产周转率的降低对2009年净资产收益率的影响 =7.13%(1.19-1.31)1.44=-1.23% 由于权益乘数的升高对2009年净资产收益率的影响 =7.13%1.19(1.85

28、-1.44)=3.48% 产生的总影响=-7.73%-1.23%+3.48%=-5.48%3、(1)2008年的销售净利率=166991.121000000100%=16.70% 2009年的销售净利率=84360.30900000100%=9.37% 2009年比2008年的销售净利率的变化=9.37%-16.70%=-7.33% (2)2008年的销售成本利润率=166991.12700000100%=23.86% 2009年的销售成本利润率=84360.30500000100%=16.87% 2009年比2008年的销售成本利润率变化=16.87%-23.86%=-6.99%4、1)20

29、09年: 毛利润=21384-15805=5579万元 净利润=21384-15805-3271-480-289-468=1071万元 营业毛利率=557921384100%=26.09% 营业利润率=107121384100%=5.01%2)2008年: 毛利润=24126-17416=6710万元净利润=24126-17416-3718-543-253-591=1605万元 营业毛利率=671024126100%=27.81% 营业利润率=160524126100%=6.65% 3)2009年的营业收入24126万元比2008年的21384万元有所上升,但是2009年的毛利润、净利润、营业

30、毛利率、营业净利率都比2008年的有所下降,说明该公司的盈利能力有所下降,主要是成本控制的不够。5、2008年总资产报酬率=(1890+16890)/152310=0.1232009年总资产报酬率=(1460+8210)/96380=0.1分析对象=0.1-0. 123=-0.023息税前利润变动的影响:( 9670-18780)/152310=-0.06总资产变动的影响:9670(1/96380-1/152310)=0.0366、(1)2009年每股收益=(40000050000)/1600000=0.21875普通股权益报酬率=(40000050000)/3200000100%=10.93

31、75%股利支付率=240000/1600000/0.21875=0.686市盈率=8/0.21875=36.57股利报偿率=240000/1600000/8=0.018752008年每股收益=(50000050000)/2000000=0.225普通股权益报酬率=(50000050000)/3600000100%=12.5%股利支付率=360000/2000000/0.225=0.8市盈率=9/0.225=40股利报偿率=360000/2000000/9=0.02(2)可见,2009年度普通股权益报酬率比2008年度下降了1.6%对于其变动原因,用差额分析法分析如下:净利润的变动对普通股权益报

32、酬率的影响(40000050000)(50000050000)/ 3600000100%=2.8%普通股权益平均额变动对普通股权益报酬率的影响350000/3200000-350000/3600000100%=1.2%两因素共同作用的结果使普通股权益报酬率下降了1.6%(3)可见,2009年度股利支付率比2008年度下降了0.11对于其变动原因,用差额分析法分析如下:市盈率变动的影响(36.57-40)0.01875=0.0643股利报偿率变动的影响36.57(0.01875-0.02)=0.0457两因素共同作用使股利支付率下降了0.11(4)可见,2009年度股利报偿率比2008年下降了0

33、.00125每股股利变动的影响(0.15-0.18)/9=-0.00333每股市价变动的影响0.15/8-0.15/9=0.00208两种因素共同作用使股利报偿率下降了0.001257、单价比单位营业成本小太多,无营业利润可言。 这个题有些问题8、(1)流动比率=900/436=2.06速动比率=(900-340)/436=1.28产权比率=1180/1440100%=81.94%长期资产适合率=(1440+744)/(1520+200)=1.27资产负债率=1180/2620100%=45.04%权益乘数=2620/1440=1.82(2) 应收账款周转率=2028/(270+300)/2=

34、7.12存货周转率=1180/(320+340)/2=3.58流动资产周转率=2028/(850+900)/2=2.32固定资产周转率=2028/(1400+1520)/2=1.39总资产周转率=2028/(2450+2620)/2=0.8(3) 营业净利率=507/2028100%=25%净资产收益率=0.250.81.82100%=36.4%息税前利润=507/(1-0.25)+160=836利息保障倍数=836/160=5.225总资产增长率=(2620-2450)/2450100%=6.94% (4)可见,2009年度比2008年度净资产收益率上升了18.8%营业净利率变动的影响(25

35、%-16%)0.52.2=9.9%总资产周转率变动的影响25%(0.8-0.5)2.2=16.5%权益乘数变动的影响25%0.8(1.82-2.2)=-7.6%三种因素共同作用使得净资产收益率上升了18.8%9、(1)20082009营业净利率750/3000100%=25% 900/3500100%=25.71%总资产周转率3000/(3100+3800)/2=0.873500/(3800+4100)/2=0.89权益乘数3800/2000=1.94100/2100=1.95每股净资产2000/500=42100/500=4.2每股收益750/500=1.5900/500=1.8每股股利22

36、5/500=0.45270/500=0.54股利支付率0.45/1.5100%=30%0.54/1.8100%=30%市盈率15/1.5=1019.8/1.8=11(2)2008年度股东权益报酬率=750/2000=0.3752009年度股东权益报酬率=900/2100=0.429而2009年每股收益比2008年上升了0.3每股净资产变动的影响(4.2-4)0.375=0.075股东权益报酬率变动的影响4.2(0.429-0.375)=0.225两种因素共同的作用使得每股收益上升了0.3第6章 企业营运能力分析练习题1某企业2009年初流动资产为120万元,年初存货为60万元,年初应收帐款为3

37、8万元。2009年年末的有关资料为:流动负债70万元,流动比率2.2,速动比率1.2,年末现金类资产为42万元。全年应收帐款周转率为5次,全年营业成本156万元,销售收入中赊销收入所占的比重为40。假定该企业流动资产仅包括速动资产与存货。要求:(1)计算该企业2009年年末流动资产、年末存货和年末应收帐款;(2)计算该企业2009年流动资产周转率和存货周转率。2.某企业2009年有关财务资料如下:年末流动比率为3,年末速动比率为2(不考虑预付账款、一年内到期的非流动资产等),存货周转率为4次。年末资产总额1800万元(年初1400万元),年末流动负债140万元,年末长期负债420万元(负债中只

38、包括流动负债和长期负债两项),年初存货成本为150万元。2009年营业收入1980万元,管理费用90万元,利息费用100万元。所得税率为25%。要求:计算下列指标:(1)2009年该企业资产负债率;(2)2009年该企业总资产周转率;(4)2009年该企业年末存货与营业成本;(5)2009年该企业净资产收益率。3.某商业企业2009年度赊销收入净额为4000万元,营业成本为3200万元;年初、年末应收账款余额分别为400万元和800万元;年初、年末存货余额分别为400万元和1200万元;年末速动比率为1.5,年末现金比率为0.8。假定该企业流动资产由速动资产和存货组成,速动资产由应收账款和现金

39、类资产组成,一年按360天计算。要求:(l)计算2009年应收账效周转天数;(2)计算2009年存货周转天数;(3)计算2009年年末流动负债余额和速动资产余额;(4)计算2009年年末流动比率。4某企业上年营业收入净额为6900万元,全部资产平均余额为2760万元,流动资产平均余额为1104万元;本年营业收入净额为7938万元,全部资产平均余额为2940万元,流动资产平均余额为1323万元。要求:(1)计算上年与本年的全部资产周转率、流动资产周转率和流动资产结构(流动资产占全部资产的比重);(2)运用差额分析法计算流动资产结构与流动资产周转率变动对全部资产周转率的影响。5.某企业2008年的

40、有关资料为:年初资产总额为250万元,年末资产总额为200万元,资产周转率为0.6次;2009年有关财务资料如下:年末流动比率2,年末速动比率为1.2,存货周转率为5次。年末资产总额200万元,年末流动负债35万元,年末长期负债35万元,年初存货30万元。2008年营业净利率21%,资产周转率0.8次,该企业流动资产中只有货币资金、应收账款和存货。要求:(1)计算该企业2009年年末流动资产总额、年末资产负债率和净资产收益率。(2)计算该企业2009年的存货、营业成本和营业收入。(3)运用差额分析法计算2009年与2008年相比,资产周转率与平均资产变动对营业收入的影响。6.某企业连续三年资产

41、负债表中相关资产项目的数额如表67所示: (单位:万元)项 目 2006年末 2007年末 2008年末 流动资产 44005360 5360 其中:应收账款 18882056 2280 存货 2120 18562140 固定资产 7600 6680 7000资产总额 17600 16120 17840 已知2009年营业收入总额为20930万元,比2008年增长了20%,其营业成本为16352万元,比2008年增长了18%。要求:(1)计算该企业2008年和2009年的应收账款周转率、存货周转率、流动资产周转率、固定资产周转率、总资产周转率;(2)根据计算结果,对该企业的资产营运效率进行评价

42、。7某公司2009年度简化的资产负债表如如表68所示:表68 2009年12月31日 单位:万元资产负债及所有者权益货币资金80应付账款160应收账款长期负债存货实收资本160固定资产留存收益160资产合计负债及所有者权益合计其他有关资料如表69所示:表69财务比率2008年同业平均2008年本公司2009年本公司应收账款回收期(天)存货周转率销售毛利率销售营业利润率(息税前)销售利息率销售净利率总资产周转率固定资产周转率资产负债率利息保障倍数352.538%10%3.73%6.27%1.141.458%2.68362.5940%9.6%2.4%7.2%1.112.0250%4362.1140

43、%10.63%3.82%6.81%1.071.8261.3%2.78要求:利用上述资料,填充公司资产负债表的空白部分。8某企业2009年的有关资料如表610所示:表610 某企业资产负债表 单位:万元 资产年初年末负债及所有者权益年初年末流动资产流动负债合计11001090货币资金650650应收账款675750长期负债合计14501860存货800850负债合计25502950流动资产合计21252250所有者权益合计35753600长期投资500500固定资产35003800合计61256550合计61256550该企业2009年的经营现金净流量为980万元。2009年营业收入净额7500

44、万元,营业净利率20。假定该企业流动资产仅包括速动资产与存货。要求:根据以上资料(1)计算该企业2009年末的流动比率、速动比率、现金流动负债比率;(2)计算该企业2009年末的资产负债率、产权比率、权益乘数;(3)计算该企业2009年应收账款周转率、流动资产周转率、总资产周转率;(4)计算该企业2009年净资产收益率、资本积累率、总资产增长率。习题解答1、(1)流动资产=70*2.2=154 年末存货=70*(2.2-1.2)=70 年末速动资产=70*1.2=84 年末应收账款=84-42=42 (2)营业收入=5*(38+42)/2/0.4=500 流动资产周转率=500/(120+15

45、4)*2=3.65 存货周转率=156/(60+70)*2=2.42、(1)资产负债率=(140+420)/1800=31.11% (2)总资产周转率=1980/(1400+1800)*2=1.2375 (3)流动资产=140*3=420 速动资产=140*2=280 存货=420-280=140 营业成本=(140+150)/2*4=580 (4)净资产收益率=(1980-580-90-100)*(1-25%)/(1800-140-420)=73.19%3、(1)应收账款周转天数=(400+800)/2/4000*360=54天 (2)存货周转天数=(400+1200)/2/3200*360

46、=90天(3)年末流动负债=800/(1.5-0.8)=1142.86万元年末速动资产余额=1142.86*1.5=761.90万元(4)年末流动比率=(761.90+1200)/1142.86=1.724、(1)上年全部资产周转率=6900/2760=2.5 上年流动资产周转率=6900/1104=6.25 上年流动资产结构=1104/2760=0.4 本年全部资产周转率=7938/2940=2.7 本年流动资产周转率=7938/1323=6 本年流动资产结构=1323/2940=0.45(2)全部资产周转率=流动资产结构*流动资产周转率 全部资产周转率变化=2.7-2.5=0.2流动资产结

47、构变动对全部资产周转率的影响: (0.45-0.4)*0.625=0.3125 流动资产周转率变动对全部资产周转率的影响: 0.45*(6-6.25)=-0.1125 检验:0.3125-0.1125=0.25、(1)流动资产=35*2=70 资产负债率=(35+35)/200=35% 营业收入=0.8*(200+200)/2=160净资产收益率=160*21%/(200-35-35)=25.85%(2)存货=70*(2-1.2)=56 营业成本=5*(30+56)/2=215 营业收入=160(3)2008年营业收入=(250+200)/2*0.6=135 替换资产周转率(250+200)/

48、2*0.8=180 资产周转率使营业收入增加了180-135=45 替换平均资产(200+200)/2*0.8=160 平均资产的变化使营业收入减少了180-160=206、(1)2008年营业收入=20930/(1+20%)=17441.67万元 2008年营业成本=16352/(1+18%)=13857.63万元 2008年应收账款周转率=17441.67/(2056+2280)/2)=8.05 2008年存货周转率=13857.63/(1856+2140)/2)=6.94 2008年流动资产周转率=17441.67/(5360+5360)/2)=3.25 2008年固定资产周转率=174

49、41.67/(6680+7000)/2)=2.55 2008年总资产周转率=17441.67/(16120+17840)/2)=1.03(缺少09年数据只能计算08年的各周转率)(2)企业应收账款和存货都保持了较高水平的周转率,说明应收账款的收回及时,存货销售情况也很好,固定资产的周转率2.55,总资产周转率1.03相对较低,具体情况需要根据企业所在行业的具体特点进行分析。7、 权益=160+160=320万元 总资产=320/(1-61.3%)=826.87万元(严格说来,这里计算的只是平均总资产余额;后面如果继续计算其他资产余额也是求得年初和年末的平均余额,且依此法计算的各单项资产额相加大

50、于总资产数额) 负债=826.87-320=506.87万元 长期负债=506.87-160=346.87万元 营业收入=1.07*826.87=884.75万元营业成本=884.75*(1-40%)=530.85万元8、(1)流动比率=2250/1090=2.06 速动比率=(2250-850)/1090=1.28现金流动负债比率=980/1090=0.9(2)资产负债率=2950/6550=0.45产权比率=2950/3600=0.82权益乘数=6550/3600=1.82(3)应收账款周转率=7500/(675+750)/2)=10.53 流动资产周转率=7500/(2125+2250)

51、/2)=3.43 总资产周转率=7500/(6125+6550)*2=1.18(4)净资产收益率=7500*20%/3600*100%=41.67% 资本积累率=(3600-3575)/3575*100%=0.70% 总资产增长率=(6550-6125)/6125*100%=6.94%第7章 企业偿债能力分析练习题1.某企业2009年末产权比率为80%,流动资产占总资产的40%。有关资料如下:(1)该企业资产负债表中的负债项目如下表712所示:表712 企业负债项目资料负债项目金额流动负债:短期借款应付账款预收账款其他应付款一年内到期的长期负债流动负债合计6000900075001350012

52、00048000非流动负债:长期借款 应付债券非流动负债合计360006000096000负债合计144000(2)该企业报表附注中的或有负债信息如下:已贴现承兑汇票1500万元,对外担保6000万元,未决诉讼600万元,其他或有负债900万元。 要求:(1)计算该企业所有者权益总额;(2)计算该企业流动资产和流动比率;(3)计算该企业资产负债率;(4)计算该企业或有负债金额。2.某公司2009年12月31日资产负债表如下表713所示: (单位:万元)表713 资产负债表资 产年初年末负债及所有者权益年初年末货币资金500475流动负债合计11001090应收帐款675750长期负债合计145

53、01860存货800850负债合计25502950其他流动资产150175流动资产合计21252250所有者权益合计35753600固定资产净值40004300合 计61256550合 计61256550要求:计算该公司2009年年末的流动比率、速动比率、现金比率、资产负债率、权益乘数以及产权比率。3某公司流动资产由速动资产和存货构成,年初存货为1450万元,年初应收账款为1250万元,年末流动比率为3,年末速动比率为1.5,存货周转率为4次,年末流动资产余额为2700万元。一年按360天计算。 要求:(l)计算该公司年末流动负债余额;(2)计算该公司年末存货余额和年平均余额;(3)计算该公司

54、本年营业成本;(4)假定本年赊销净额为9600万元,应收账款以外的其他速动资产忽略不计,计算该公司应收账款周转期。4.某企业2009年年初流动资产为120万元,年初存货为60万元,年初应收帐款38万元。2009年年末的有关资料为:流动负债70万元,货币资金42万元,流动比率2.2,速动比率1.2,全年应收帐款周转率12次,全年营业成本156万元。假定该企业流动资产仅包括货币资金、应收帐款与存货。要求:(1)计算该企业2009年年末流动资产、年末存货和年末应收帐款;(2)计算该企业2009年流动资产周转率和存货周转率。5.某公司2009年末有关数据如表714: (单位:万元)表714项目金额项目金额货币资金300短期借款300交易性金融资产200应付账款200应收票据102(年初168)长期负债975应收账款98(年初82)所有者权益1025(年初775)存货500(年初400)营业收入3000固定资产净值1286(年初214)主营业务成本2400无形资产14财务费用10

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 嵌入式系统概论-以S3C2440核心为架构课件

- 地理事象的季节变化课件

- 地理中外著名旅游景观欣赏课件

- 地理中图版选修5第一章第二节主要自然灾害及其分布课件

- 地理中考复习-地图课件

- 北师大版历史八年级下册第17课《筑起钢铁长城》课件1

- 北师大版历史八下《祖国统一的历史大潮》课件5

- 北师大版历史八下《欣欣向荣的科教文体事业》3课件

- 北师大版历史八下《蓝色的地中海文明》课件

- 北师大版历史九年级下册第10课“冷战”与“热战”丁飞鹤T-课件

- 北师大版历史八下第17课《大河流域的文明曙光》课件

- 北师大版历史九上1718课课件

- 高中化学热力学复习10多重平衡与化学计算ppt课件

- 高中化学第1章化学反应与能量转化第3节化学能转化为电能电池ppt课件1鲁科版选修

- 高中化学第三节玻璃、陶瓷和水泥公开课课件