某公司财务资产结构分析

某公司财务资产结构分析

《某公司财务资产结构分析》由会员分享,可在线阅读,更多相关《某公司财务资产结构分析(35页珍藏版)》请在装配图网上搜索。

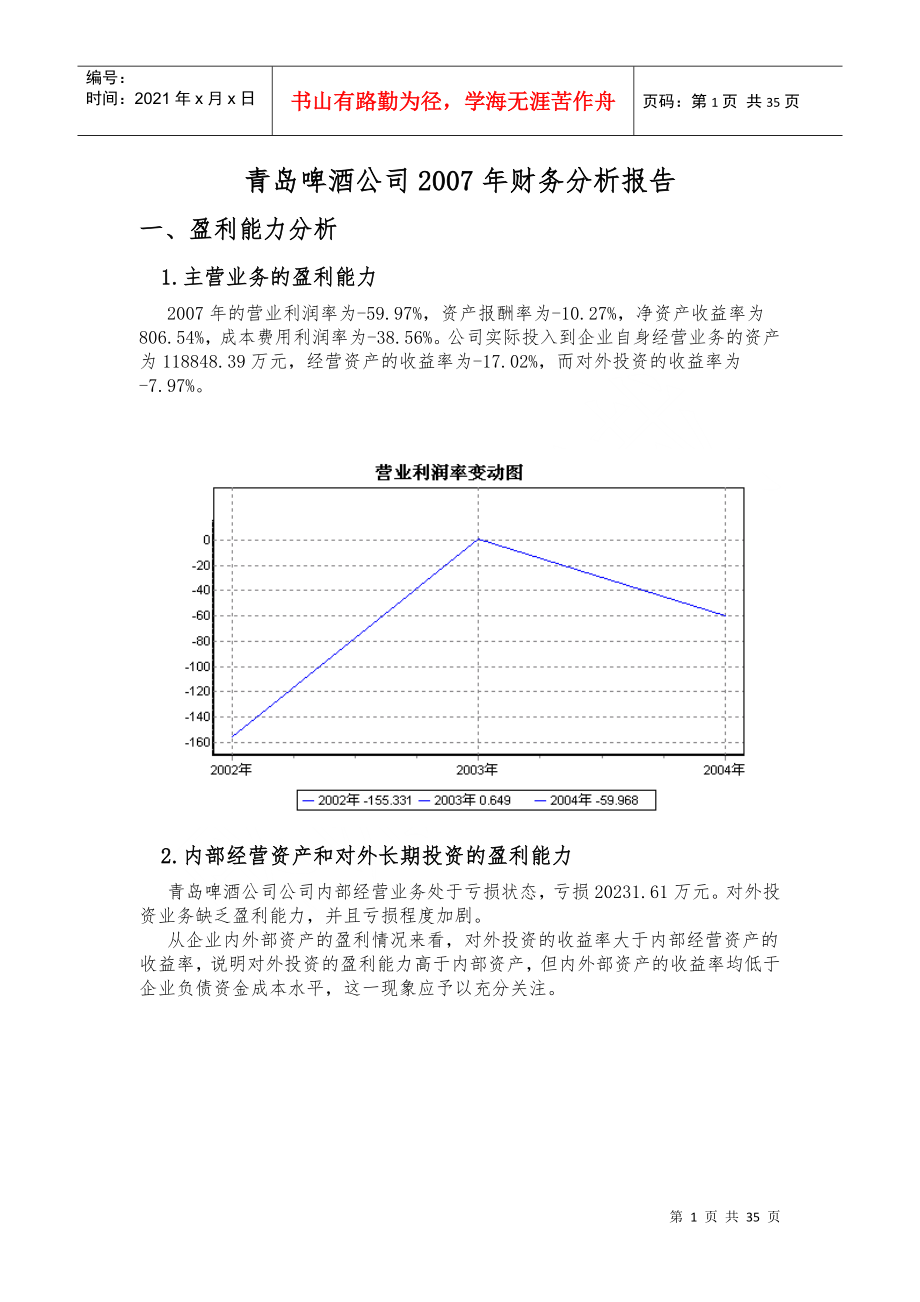

1、编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第35页 共35页青岛啤酒公司2007年财务分析报告一、盈利能力分析 1.主营业务的盈利能力 2007年的营业利润率为-59.97%,资产报酬率为-10.27%,净资产收益率为806.54%,成本费用利润率为-38.56%。公司实际投入到企业自身经营业务的资产为118848.39万元,经营资产的收益率为-17.02%,而对外投资的收益率为-7.97%。 2.内部经营资产和对外长期投资的盈利能力 青岛啤酒公司公司内部经营业务处于亏损状态,亏损20231.61万元。对外投资业务缺乏盈利能力,并且亏损程度加剧。 从企业内外部资产的盈利

2、情况来看,对外投资的收益率大于内部经营资产的收益率,说明对外投资的盈利能力高于内部资产,但内外部资产的收益率均低于企业负债资金成本水平,这一现象应予以充分关注。 3.净资产收益率 2007年净资产收益率为806.54%,与2006年的1.46%相比有较大幅度的提高,提高805.08个百分点。但这种较高的资本收益率是由较高的负债水平支持的,企业经营风险是较大的2007年净资产收益率比2006年提高的主要原因是: 4.资产报酬率 2007年总资产报酬率比2006年下降的主要原因是:2007年息税前收益为负13776.63万元,与2006年的6184.54万元相比,2007年出现较大幅度亏损,亏损1

3、3776.63万元。 2007年平均总资产为134084.98万元,与2006年的148720.75万元相比有较大幅度下降,下降9.84%。息税前收益下降速度快于平均总资产的下降速度,致使总资产报酬率下降。 5.成本费用利润率 2007年期间费用投入的经济效益为-93.56%,与2006年的-170.39%相比有较大幅度的提高,提高76.82个百分点,但盈利水平仍然为负。2007年成本费用投入经济效益比2006年下降的主要原因是:2007年实现利润为负20336.60万元,与2006年的587.13万元相比,2007年出现较大幅度亏损,亏损20336.60万元。 2007年成本费用总额为527

4、45.21万元,与2006年的48889.74万元相比有所增长,增长7.89%。二、营运能力分析 青岛啤酒公司2007年存货周转天数为139.70天,2006年为72.66天,2007年比2006年延长67.04天。2007年存货周转天数比2006年延长的主要原因是:2007年平均存货为11785.72万元,与2006年的9757.15万元相比有较大增长,增长20.79%。2007年主营业务成本为30793.56万元,与2006年的49015.94万元相比有较大幅度下降,下降37.18%。公司存货水平提高,资金占用增加,产供销体系的营运效率下降。 青岛啤酒公司2007年应收账款周转天数为148

5、.45天,2006年为128.19天,2007年比2006年延长20.26天。2007年应收账款周转天数比2006年延长的主要原因是:2007年应收账款为13721.67万元,与2006年的17704.61万元相比有较大幅度下降,下降22.50%。2007年主营业务收入为33737.60万元,与2006年的50409.60万元相比有较大幅度下降,下降33.07%。应收账款下降速度慢于主营业务收入的下降速度,致使应收账款周转天数延长。公司应收账款的周转速度下降。 青岛啤酒公司2007年应付账款周转天数为123.71天,2006年为42.64天,2007年比2006年延长81.07天。2007年应

6、付账款周转天数比2006年延长的主要原因是:2007年应付账款为10436.79万元,与2006年的5725.83万元相比有较大增长,增长82.28%。2007年主营业务成本为30793.56万元,与2006年的49015.94万元相比有较大幅度下降,下降37.18%。 青岛啤酒公司2007年现金周转天数为164.44天,2006年为158.21天,2007年比2006年延长6.23天。 营运能力指标表项目名称2007年2006年2002年存货周转天数139.7072.6677.84应收账款周转天数148.45128.19148.70应付账款周转天数123.7142.6442.08营业周期28

7、8.15200.85226.54 青岛啤酒公司2007年营业周期为288.15天,2006年为200.85天,2007年比2006年延长87.30天。从存货、应收账款、应付账款三者占用资金数量及其周转速度的关系来看,公司经营活动的资金占用有较大幅度的增加,营运能力明显下降。 2007年流动资产周转天数比2006年延长的主要原因是:2007年流动资产为54931.62万元,与2006年的63367.37万元相比有较大幅度下降,下降13.31%。2007年主营业务收入为33737.60万元,与2006年的50409.60万元相比有较大幅度下降,下降33.07%。流动资产下降速度慢于主营业务收入的下

8、降速度,致使流动资产周转天数延长。 青岛啤酒公司2007年总资产周转次数为0.25次,比2006年周转速度放慢,周转天数从1076.84天延长到1450.64天。公司在收缩战线的同时使主营业务收入有较大幅度的下降,致使公司总资产的周转速度有较大幅度的下降。2007年总资产周转天数比2006年延长的主要原因是:2007年平均总资产为134084.98万元,与2006年的148720.75万元相比有较大幅度下降,下降9.84%。2007年主营业务收入净额为33737.60万元,与2006年的50409.60万元相比有较大幅度下降,下降33.07%。平均总资产下降速度慢于主营业务收入净额的下降速度,

9、致使总资产周转天数延长。 资产周转速度表项目名称2007年2006年2002年总资产周转天数1450.641076.841208.88固定资产周转天数907.24655.21749.50流动资产周转天数594.29458.82498.83现金周转天数164.44158.21184.47三、偿债能力分析 1.短期偿债能力 从支付能力来看,2007年的日常现金支付资金比较紧张,主要依靠短期借款。从变化情况来看,2007年流动比率为0.37,与2006年的0.66相比有所下降,下降了0.29。2007年速动比率为0.25,与2006年的0.58相比有较大下降,下降了0.33。 公司短期偿债能力下降,

10、主要是由经营业务萎缩、资产周转速度放慢、经营业务创造现金的能力下降引起的。 2.还本付息能力 从短期来看,公司经营活动的资金主要依靠短期借款,短期来看全部偿还短期债务本息会有一定困难。本期亏损,利息支出没有保障。 偿债能力指标表项目名称2007年2006年2002年流动比率0.370.660.60速动比率0.250.580.49利息保障倍数-2.101.10-13.18资产负债率1.020.720.65 3.增加负债的可行性 公司净利润为负,负债经营是否可行,取决于能否扭亏为盈。四、现金流量分析 1.现金流入结构分析 2007年现金流入为132963.10万元,与2006年的77338.47万

11、元相比有较大增长,增长71.92%。公司当期新增借款总额为94180.00万元,它是公司当期现金流入的最大项目,占公司当期现金流入总额的70.83%。但仍然不足以偿还已到期旧债。2205.99%需要依靠收回投资或处置资产来解决。经营业务产生的现金流量为38758.29万元,约占公司当期现金流入总额的29.15%。但公司当期经营业务的现金支出大于现金流入,经营业务自身不能实现现金收支平衡。 2.现金流出结构分析 2007年现金流出为133623.44万元,与2006年的79083.65万元相比有较大增长,增长68.96%。最大的现金流出项目为原材料占现金流出总额的22.03%。 3.现金流动的稳

12、定性分析 2007年,最大的现金流入项目依次是:借款所收到的现金;销售商品,提供劳务收到的现金;收到的其他与经营活动有关的现金;处置固定资产,无形资产和其他长期资产收回的现金净额。最大的现金流出项目依次是:偿还债务所支付的现金;购买商品接收劳务支出的现金;支付的其他与经营活动有关的现金;支付给职工以及为职工支付的现金。现金流入流出对比表流入项目数值(万元)流出项目数值(万元)销售商品,提供劳务收到的现金38758.29购买商品接收劳务支出的现金29434.23借款所收到的现金94180.00偿还债务所支付的现金80919.11收回投资所收到的现金0.00支付给职工以及为职工支付的现金7145.

13、74收到的其他与筹资活动有关的现金0.00支付的除增值税,所得税以外的其他税费732.28收到的其他与投资活动有关的现金0.00权益性投资所支付的现金0.00 2007年,营业收到的现金有所减少,经营活动现金流入的稳定性下降。2007年,工资性支出有较大幅度减少,公司现金流出的刚性明显下降。 4.现金流动的协调性评价 2007年青岛啤酒公司投资活动需要资金329.68万元;经营活动需要资金7603.44万元。企业经营活动和投资活动均需要投入资金。导致当年企业的现金流量净额为-660.35万元。2007年青岛啤酒公司从企业外部筹集的资金净额为7272.77万元。 现金流量净额变化表2007年20

14、06年2006年项目名称数值(万元)增长率(%)数值(万元)增长率(%)数值(万元)增长率(%)现金净流量-660.3562.16-1745.23-680.36-223.640.00经营现金净流量-7603.44-189.178526.99815.16-1192.310.00投资现金净流量-329.68-838.23-35.14-101.222885.230.00筹资现金净流量7272.77171.04-10237.03-434.14-1916.530.00 5.现金流量的变化 2007年现金及现金等价物净额为负660.35万元,与2006年负1745.23万元相比现金净亏空有较大幅度减少,减

15、少62.16%。 2007年经营活动产生的现金流量净额为负7603.44万元,与2006年的8526.99万元相比,2007年出现现金净亏空,亏空7603.44万元。 2007年经营活动现金净流量的变化与营业利润的变化不同步,经营活动现金净流量为-7603.44万元,营业利润为-20231.61万元。主要是因为,给经营活动现金流量的变化产生积极影响,但应付项目减少5332.26万元,这在一定程度上减少了经营活动现金净流量。 2007年投资活动产生的现金流量净额为负329.68万元,与2006年负35.14万元相比投资成倍增加,增加838.23%。 2007年筹资活动带来资金7272.77万元。

16、 6.现金流动的充足性评价 公司当期经营活动缺乏创造现金的能力,需要依靠投资活动或融资活动来弥补其经营活动的现金亏空。经营现金是不充足的。现金偿债能力指标项目名称2007年2006年2002年现金流动负债比0.060.080.09经营偿债能力-0.060.08-0.01现金流动资产比0.150.120.15经营还债期-9.249.87-63.18折旧影响系数-0.870.83-7.64债务偿还率1.150.170.13 7.现金流动的有效性评价 在销售收入中,现金利润占销售收入的-22.54%。表明公司经营活动缺乏创造现金的能力,需要输血维持。2007年资产现金报酬率为-0.54%,与2006

17、年的-1.20%相比有所提高,提高0.66个百分点,但盈利水平仍然为负。从变化情况来看,公司2007年总资产净现率有所提高。现金盈利能力指标项目名称2007年2006年2002年销售现金收益率-0.230.17-0.03资产现金报酬率-0.01-0.01-0.00收益净现率0.3714.520.01资本现金收益率0.26-0.04-0.01 在青岛啤酒公司2007年的销售收入中,现金销售收入占114.88%。销售活动回收现金的能力很强,销售含金量很高。2007年销售收现率为114.88%,与2006年的115.34%相比变化不大。与上期相比,2007年公司的销售收现没有发生多大变化。五、经营风

18、险分析 青岛啤酒公司2007年盈亏平衡点的主营业务收入为268808.73万元,表示当公司该期主营业务收入超过这一数值时公司会有盈利,低于这一数值时公司会亏损。公司当期经营业务收入未达到盈亏平衡点,经营业务不安全,经营风险较大。 公司净利润为负,负债经营是否可行,取决于能否扭亏为盈。经营风险指标表2007年2006年2006年项目名称数值(万元)增长率(%)数值(万元)增长率(%)数值(万元)增长率(%)盈亏平衡点268808.731918.74-14779.9495.58-334133.930.00营业安全水平-6.97-638.791.29-84.438.300.00经营风险系数-0.10

19、-358.930.04-86.570.290.00财务风险系数-39.64-13612.950.29-90.593.120.00六、资金状况与趋势分析 1.投融资活动的协调情况 从长期投资和融资情况来看,公司投资活动所需的资金没有足够的长期资金来源作保证,公司长期性资产投资存在76814.87万元的资金缺口,需要占用企业流动资金。营运资本增减变化表2007年2006年2002年项目名称数值(万元)增长率(%)数值(万元)增长率(%)数值(万元)增长率(%)营运资本-76814.87-134.54-32751.3822.51-42267.930.00所有者权益-2521.46-106.26402

20、66.551.4839679.420.00少数股东权益0.000.000.000.000.000.00长期负债2307.48-73.448687.9023.177053.590.00固定资产80682.04-7.3087033.80-7.3693947.150.00长期投资1518.06-12.231729.51-0.441737.170.00其它长期资产0.000.000.000.000.000.00 2.营运资本变化情况 2007年营运资本为负76814.87万元,与2006年负32751.38万元相比长期性资金缺口成倍增加。营运资本下降较快但却并没有加剧资金紧张状况,表明投资结构调整决策

21、正确,但还没有扭转资金紧张局面。 3.经营协调性及现金支付能力 从公司经营业务的资金协调情况来看,公司经营业务正常开展,能够为企业带来14774.95万元的流动资金,经营业务是协调的。经营性资产增减变化表2007年2006年2002年项目名称数值(万元)增长率(%)数值(万元)增长率(%)数值(万元)增长率(%)存货15572.3594.687999.10-30.5311515.200.00应收账款10673.10-36.3616770.25-10.0318638.970.00其它应收款6463.45-50.9813185.74-27.1618102.010.00其它经营性资产6056.14-

22、67.6218702.60275.954974.770.00经营性负债增减变化表2007年2006年2002年项目名称数值(万元)增长率(%)数值(万元)增长率(%)数值(万元)增长率(%)应付账款15646.34199.325227.24-16.026224.420.00其它应付款33032.09255.999279.0612.038282.470.00其它经营性负债4861.5644.643361.24-82.0918766.670.00 4.营运资金需求的变化 2007年营运资金需求为负14774.95万元,2006年营运资金需求为38790.14万元。经营活动由需要营运资金转化为不需要

23、营运资金。而销售收入有所下降,经营业务开展正常,要关注盈利能力的变化情况。 5.现金支付情况 从企业的现金支付能力来看,企业经营业务的开展,能够为企业带来14774.95万元的流动资金。但企业长期投资活动需要的资金数额大于企业长期融资活动所取得的资金数额,投融资活动出现了76814.87万元的资金缺口。经营活动所产生的流动资金不足以弥补企业的长期性资金占用缺口,结果给企业带来了支付困难,这种支付困难企业当期主要是通过短期借款的方式解决。 6.整体协调情况 从两期的比较来看,企业经营活动由需要38790.14万元资金向不需要资金转化,而企业的长期投融资活动仍然需要资金76814.87万元,经营活

24、动所提高的资金还不能满足长期性资金缺口的需要。企业的资金协调状况得到了一定改善,但这种改善仍然没有使企业摆脱支付困难,仍然很不稳定,需要继续努力。 七、实现利润分析 1.利润总额 2007年实现利润为负20336.60万元,与2006年的587.13万元相比,2007年出现较大幅度亏损,亏损20336.60万元。 公司亏损的主要原因是内部经营业务,应当加强经营业务的管理。 2.营业利润 2007年营业利润为负20231.61万元,与2006年的327.40万元相比,2007年出现较大幅度亏损,亏损20231.61万元。 具体来说,以下项目的变动使营业利润增加:主营业务成本减少18222.38万

25、元;主营业务税金及附加减少2.33万元;共计增加18224.71万元,以下项目的变动使营业利润减少:营业费用(销售费用)增加637.01万元;管理费用增加20480.61万元;财务费用增加962.56万元;主营业务收入减少16672.00万元;其他业务利润减少31.54万元;共计减少38783.73万元,增加项与减少项相抵,使营业利润下降20559.01万元。 3.投资收益及营业外利润 2007年投资收益为负120.94万元,与2006年负2.66万元相比亏损成倍增加,增加4450.18个百分点。2007年营业外利润为1.75万元,与2006年的206.38万元相比有较大幅度下降,下降99.1

26、5%。 4.主营业务的盈利能力 从主营业务收入和成本的变化情况来看,2007年的主营业务收入净额为33737.60万元,比2006年的50409.60万元有所下降,下降33.07%,主营业务成本为30793.56万元,比2006年的49015.94万元有所下降,下降37.18%,主营业务收入和主营业务成本同时下降,但主营业务成本下降幅度大于主营业务收入,表明公司主营业务盈利能力提高。 实现利润增减情况表2007年2006年2002年项目名称数值(万元)增长率(%)数值(万元)增长率(%)数值(万元)增长率(%)销售收入33737.60-33.0750409.6010.1845751.230.0

27、0实现利润-20336.60-3563.72587.13100.69-84821.000.00营业利润-20231.61-6279.54327.40100.46-71065.790.00投资收益-120.94-4450.18-2.6699.74-1025.920.00营业外收支净额-23.16-112.04192.37101.50-12816.100.00补贴收入39.11-44.1470.03-19.3286.800.00 5.利润真实性判断 从报表数据来看,公司销售收入主要是现金收入,收入质量是可靠的。 主营业务收入大幅度下降,公司也出现了较大幅度的经营亏损,公司经营形势迅速恶化,应尽快调

28、整经营战略。八、成本分析 1.成本构成情况 2007年成本费用总额为52745.21万元,其中:主营业务成本为30793.56 万元,占成本总额的58.38%,销售费用为1226.25万元,占成本总额的2.32%,管理费用为13949.38万元,占成本总额的26.45%,财务费用为6559.97万元,占成本总额的12.44%。 成本构成表(占成本费用总额的比例)2007年2006年2002年项目名称数值(万元)百分比(%)数值(万元)百分比(%)数值(万元)百分比(%)成本费用总额52745.21100.0048889.74100.00116019.02100.00主营业务成本30793.56

29、58.3849015.94100.2653995.1346.54销售费用1226.252.32589.241.211625.171.40管理费用13949.3826.45-6531.23-13.3654197.7946.71财务费用6559.9712.445597.4111.455982.185.16主营业务税金及附加216.050.41218.380.45218.750.19 2.总成本变化情况及原因分析 2007年成本费用总额为52745.21万元,与2006年的48889.74万元相比有所增长,增长7.89%。 成本构成变动情况表(占主营业务收入的比例)2007年2006年2002年项目

30、名称数值(万元)百分比(%)数值(万元)百分比(%)数值(万元)百分比(%)主营业务收入33737.60100.0050409.60100.0045751.23100.00主营业务成本30793.5691.2749015.9497.2453995.13118.02销售费用1226.253.63589.241.171625.173.55管理费用13949.3841.35-6531.23-12.9654197.79118.46财务费用6559.9719.445597.4111.105982.1813.08主营业务税金及附加216.050.64218.380.43218.750.48 3.主营业务成

31、本控制情况 2007年主营业务成本为30793.56万元,与2006年的49015.94万元相比有较大幅度下降,下降37.18%。 2007年主营业务成本占主营业务收入为91.27%,与2006年的97.24%相比有较大幅度的降低,降低5.96个百分点。主营业务成本控制水平提高。 4.销售费用的合理性评价 2007年销售费用为1226.25万元,与2006年的589.24万元相比成倍增长,增长108.11%。2007年尽管公司销售费用有较大幅度增长,但销售收入却出现了较大幅度的下降,公司市场销售活动开展得很不理想,应当采取果断措施,调整产品结构、销售战略或销售队伍。 5.管理费用变化及合理性评

32、价 2006年管理费用带来收益-6531.23万元,2007年融资活动由创造收益转化为支付费用,支付13949.38万元。 在销售收入大幅度下降的情况下,管理费用没有得到有效控制,致使经营业务的盈利水平大幅度下降。要严密关注管理费用支出的合理性,努力提高其使用效率。 6.财务费用变化情况 2007年财务费用为6559.97万元,与2006年的5597.41万元相比有较大增长,增长17.20%。 九、资产结构分析 1.资产构成 2007年资产总额为122256.02万元,其中流动资产为45655.13万元,主要分布在存货、应收账款、货币资金等环节,分别占公司流动资产合计的34.11%、23.38

33、%、和15.09%。非流动资产为76600.89万元,主要分布在固定资产净值和无形资产,分别占公司非流动资产的105.33%、13.73% 资产构成表2007年2006年2002年项目名称数值(万元)百分比(%)数值(万元)百分比(%)数值(万元)百分比(%)总资产122256.02100.00145913.95100.00151527.56100.00流动资产45655.1337.3464208.1244.0062526.6241.26长期投资净额1518.061.241729.511.191737.171.15固定资产净额80682.0465.9987033.8059.6593947.15

34、62.00无形及递延资产11353.579.2910921.837.4911233.917.41其它-16952.78-13.87-17979.30-12.32-17917.28-11.82 公司流动资产中被别人占用的、应当收回的资产数额较大,约占公司流动资产的37.53%,应当加强应收款项管理,关注应收款项的质量。公司生产加工环节占用的资金数额较大,约占公司流动资产的34.11%,说明市场销售情况的变化会对公司资产的质量和价值带来较大影响,要密切关注公司产品的销售前景和增值能力。 2.资产的增减变化 2007年总资产为122256.02万元,与2006年的145913.95万元相比有较大幅度

35、下降,下降16.21%。具体来说,以下项目的变动使资产总额增加:存货增加7573.26万元;在建工程增加1023.66万元;长期待摊费用增加708.22万元;共计增加9305.14万元,以下项目的变动使资产总额减少:待摊费用减少11.16万元;长期股权投资减少211.44万元;无形资产减少276.48万元;应收补贴款减少459.89万元;货币资金减少660.35万元;应收账款减少6097.15万元;固定资产净值减少6351.76万元;其他应收款减少6722.29万元;预付账款减少12175.41万元;共计减少32965.93万元,增加项与减少项相抵,使资产总额下降23660.79万元。 3.资

36、产结构的合理性评价 从资产各项目的比例关系来看,2007年应收账款所占比例基本合理。存货所占比例过高。固定资产趋于老化。2007年企业资金不合理占用数额较大,企业经营活动资金紧张,资产结构不太合理, 2007年与2006年相比,2007年存货出现不合理增长。预付货款占收入的比例相对比例下降。其它应收款占收入的比例下降。总体来看,流动资产增长快于主营业务收入增长,资产的盈利能力并没有提高。因此与2006年相比,资产结构趋于恶化。主要资产项目变动情况表2007年2006年2002年项目名称数值(万元)增长率(%)数值(万元)增长率(%)数值(万元)增长率(%)流动资产45655.13-28.906

37、4208.122.6962526.620.00长期投资1518.06-12.231729.51-0.441737.170.00固定资产80682.04-7.3087033.80-7.3693947.150.00存货15572.3594.687999.10-30.5311515.200.00应收账款10673.10-36.3616770.25-10.0318638.970.00货币性资产6890.09-8.757550.43-18.779295.670.00十、资本结构分析 1.资本构成 2007年负债总额为124777.48万元,资本金为39651.59万元,所有者权益为-2521.46万元,

38、资产负债率为102.06%。在负债总额中,流动负债为122469.99万元,占负债和权益总额的100.18%;短期借款为67930.00万元,长期负债为2307.48万元,付息负债合计占资金来源总额的57.45%。 公司银行借款所占比例较大,约占流动负债的56.28%,表明公司的偿债压力较大。公司来自于非经营性应付款项的资金数额较大,约占流动负债的26.97%,经营风险较大。 资本构成表2007年2006年2002年项目名称数值(万元)百分比(%)数值(万元)百分比(%)数值(万元)百分比(%)资本总额122256.02100.00145913.95100.00151527.56100.00所

39、有者权益-2521.46-2.0640266.5527.6039679.4226.19流动负债122469.99100.1896959.4966.45104794.5669.16长期负债2307.481.898687.905.957053.594.65 2.负债的增减变化 2007年负债总额为124777.48万元,与2006年的105647.40万元相比变化不大,变化幅度为18.11%。具体来说,以下项目的变动使负债总额增加:应付账款增加10419.10万元;其他应交款增加21.63万元;其他应付款增加23753.03万元;预提费用增加49.93万元;一年内到期的流动负债增加3230.00万

40、元;共计增加37473.69万元,以下项目的变动使负债总额减少:短期借款减少7550.00万元;应付票据减少2611.95万元;预收账款减少791.47万元;应付福利费减少296.04万元;应交税金减少713.73万元;长期借款减少6130.00万元;长期应付款减少250.42万元;共计减少18343.61万元,增加项与减少项相抵,使负债总额增长19130.08万元。公司负债规模有较大幅度增加,负债压力有较大幅度的提高。 负债变动情况表2007年2006年2002年项目名称数值(万元)增长率(%)数值(万元)增长率(%)数值(万元)增长率(%)负债总额124777.4818.11105647.

41、40-5.54111848.140.00短期借款67930.00-10.0075480.0010.5468280.000.00应付账款15646.34199.325227.24-16.026224.420.00其它应付款33032.09255.999279.0612.038282.470.00长期负债2307.48-73.448687.9023.177053.590.00其它5861.56-15.946973.19-68.3122007.670.00 3.权益的增减变化 2007年所有者权益为负2521.46万元,表明理财活动为公司创造收益。以下项目的变动使所有者权益减少:未分配利润减少427

42、88.01万元;共计减少42788.01万元。 所有者权益变动表2007年2006年2002年项目名称数值(万元)百分比(%)数值(万元)百分比(%)数值(万元)百分比(%)所有者权益合计-2521.46100.0040266.55100.0039679.42100.00资本金39651.59-1572.5739651.5998.4739651.5999.93资本公积金4645.93-184.264645.9311.5486563.96218.16盈余公积金3784.87-150.113784.879.403784.879.54未分配利润-50603.852006.93-7815.84-19.

43、41-90321.00-227.63少数股东权益0.000.000.000.000.000.00十一、发展能力分析 1.增长性分析 青岛啤酒公司2007年销售收入为33737.60万元,比2006年有较大幅度的下降,下降33.07%。而2006年公司销售收入比2002年增长10.18%。从这三期情况看,公司销售收入并不稳定。)平均来看,销售收入的增长率为-14.13%。 2.自我发展能力 2007年企业亏损运转,不但没有为企业提供发展资金,而且使企业经营资金减少13764.91万元。在加速企业流动资产周转速度方面,如果使公司流动资产周转速度提高0.05次,则使流动资产占用缩短44.74天,由此而节约资金4135.33万元,可用于企业今后发展。 第 35 页 共 35 页

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。