中国资本困境对基础产业融资的启示

中国资本困境对基础产业融资的启示

《中国资本困境对基础产业融资的启示》由会员分享,可在线阅读,更多相关《中国资本困境对基础产业融资的启示(11页珍藏版)》请在装配图网上搜索。

1、编号: 时间:2021年x月x日 书山有路勤为径,学海无涯苦作舟 页码:第11页 共11页 论文选读: 中国资本双极困境的解释 杨永忠 (福州大学管理学院,福州,350002) [摘要] 发展中国家资本困境一般是资本积累不足的供给缺口,而我国表现的却是既有 供给缺口,又有需求缺口。这种互为矛盾却同时并存的资本双极困境,体现了我国处于经济体制转轨时期资本困境的特殊性。通过实证检验,指出我国资本双极困境的主要原因是政府投资,其次是自筹性的民间投资。 关键词 双极困境 存差 政府投资 中图分类号 F830.2 文献标识码 A

2、 Explain on Chinese capital Double-poles puzzledom YANG Yong-zhong (School of management,Fuzhou University,350002) Abstract: Developing countries are usually capital’s supply shortage,but our country is not only supply shortage, but also demand shortage. This kind of capital double-poles puzzled

3、om appears our countries’ particularity. From empirical test, we find the main reason of capital double-poles puzzledom is government investment, and the second reason is civilian capital investment. Key words:capital double-poles puzzledom; deposits over loans; government investment 一、我国资本困境的特点

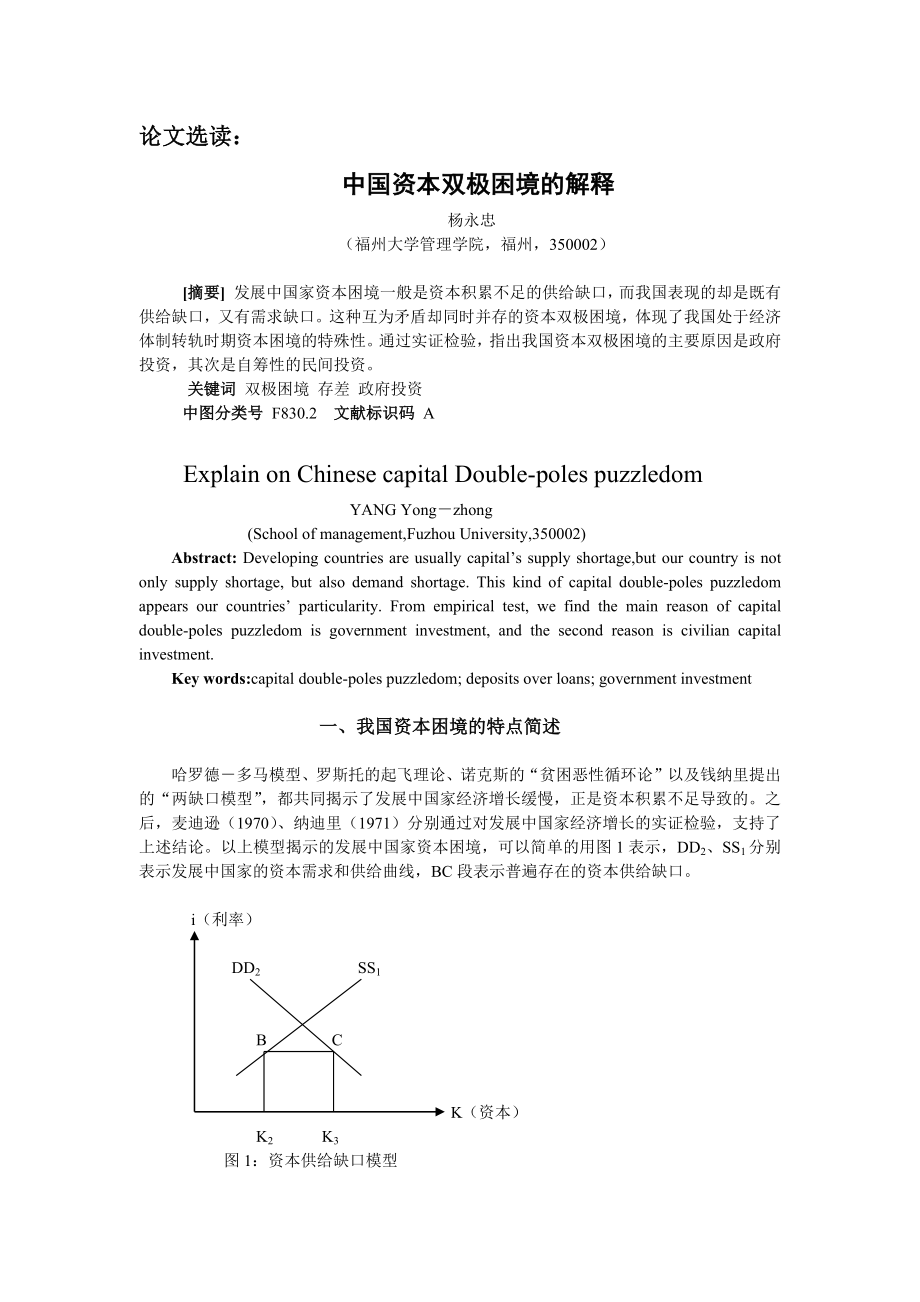

4、简述 哈罗德-多马模型、罗斯托的起飞理论、诺克斯的“贫困恶性循环论”以及钱纳里提出的“两缺口模型”,都共同揭示了发展中国家经济增长缓慢,正是资本积累不足导致的。之后,麦迪逊(1970)、纳迪里(1971)分别通过对发展中国家经济增长的实证检验,支持了上述结论。以上模型揭示的发展中国家资本困境,可以简单的用图1表示,DD2、SS1分别表示发展中国家的资本需求和供给曲线,BC段表示普遍存在的资本供给缺口。 i(利率) DD2 SS1 B C

5、 K(资本) K2 K3 图1:资本供给缺口模型 而我国大量的外资需求与大量的国内存差同时并存,说明资本困境不仅仅是资本积累不足的供给缺口问题(资本供给<需求),即一种单极缺口,而表现为一种双极缺口,既有供给缺口,又有需求缺口(资本需求<供给)。这种互为矛盾却同时并存的资本双极困境(杨永忠,2003),反映了我国资本困境的特殊性。如图2所示。 图中DD1、SS1表示我国目前处于资本需求缺口(存差)的国内资金需求与供给状态,AB段表示资本需求缺口;DD2、、SS1表示处于资本供给缺口的国外资金需求与供给

6、状态,BC段表示资本供给缺口。 二、我国资本双极困境的加剧与风险 1.资本供给缺口巨大 2003年,我国人均GDP仅为1099美元左右,以年均递增7%的速度计算,至少需要33年,即2036年才能达到韩国2002年人均GDP 9930美元的水平。按汇率并轨后的时间 i(利率) DD2 SS1 SS2 DD1’ DD1 A B C

7、 K(资本) K1 K2 K3 图2:中国资本双极困境模型 表1 我国人均GDP与实际利用外资统计 年份 人均GDP(元/人) 人均GDP(美元/人) 实际利用外资总计(亿美元) 1994 3923 456 432.1 1995 4854 581 481.3 1996 5576 671 548.0 1997 6054 730 644.1 1998 6038 729 585.6 1999 6551 791

8、 526.6 2000 7086 856 593.6 2001 7651 924 496.7 2002 8184 988 550.1 2003 9101 1099 561.4 资料来源:《中国统计年鉴》各年 统计,1994年到2003年我国人均GDP增加了643美元,累计实际利用外资5419.5亿美元(数据见表1),即人均GDP每增加1美元,需要利用外资8.43亿美元。以此推论,我国人均GDP达到2002年韩国水平,大致累计需要外资74445亿美元,按8.28的汇率折算需要人民币616404亿元,是2003年我国金融机构存差的12.6倍。可见,我国在相当

9、长的时间内依然面临着巨大的外资需求,国内现有资金规模是远远不够的,资本供给缺口仍是制约我国经济发展的主要因素。 2.资本需求缺口加剧 全国金融机构自1994年首次由贷差转为存差以来,存差呈逐年扩大趋势,1999年后存差更是进一步加剧。截至2003年,我国存差较1994年增加了48534亿元,增幅达9227%,而同期实际利用外资仅增长51%。资本需求缺口进一步扩大。数据见表2。 表2 全国金融机构存差表 单位:亿元 年份 各项存款余额 各项贷款余额 存差 存差增长率% 1993 29627 329

10、43 -3316 1994 40502 39976 526 1995 53882 50544 3338 535 1996 68595 61156 7439 123 1997 82390 74914 7476 0.5 1998 95698 86524 9174 22.7 1999 108779 93734 15045 64.0 2000 123804 99371 24433 62.4 2001 143617 112318 31299 28.1 2002 170917 131294 39623 26.

11、6 2003 208056 158996 49060 23.8 资料来源:《中国统计年鉴》各年“全国金融机构信贷资金平衡表”数据 3.资本双极困境的潜藏风险 根据钱纳里提出的“两缺口模型”,当发展中国家实现其经济发展目标所需资金与国内最大有效供给之间存在着缺口时,引进国外资金是弥补这些缺口的必要条件。但发展中国家由于经济、技术水平落后,在引进外资上的盲目行为和利用外资上的不到位,又容易加剧两缺口继续扩大,从而加重对外资的过分依赖,使国际收支长期失衡,造成债务负担过重,导致经济停滞,甚至倒退。因此,从资本供给缺口而言,我国面临着引进外资不断扩大带来的潜在风险。 同时,我国资

12、本需求缺口的超常上升,使国内资金不能实现最大有效供给,从而会进一步加大实现我国经济发展目标所需资金与国内最大有效供给之间存在的缺口,加重对外资的依赖,扩大国际资本带来的风险。此外,国内大量的存差不能实现有效转换,将增大银行业成本,抑制民间投资行为,不利于金融业发展和国内需求水平的提升。可见,走出我国资本积累的双极困境具有现实意义。 三、我国资本双极困境的经验检验 我国存在的资本双极困境中,资本供给缺口是发展中国家的共性问题,而资本需求缺口则体现了我国资本的特殊性。资本需求缺口的主要表现是近十年持续的、巨额的存差,由此将增加宏观经济运行的风险。因此,对资本双极困境的分析主要是对造成存

13、差的原因进行分析。 存差的出现,意味着金融机构大量资金没有有效转化为贷款。从挤出效应来理解,即存在着其他资金的进入,从而对金融机构贷款资金产生了挤出效应,抑制了金融机构资金流向社会,导致了存差增加。根据我国主要的投资渠道,现阶段对金融机构资金产生挤出效应的投资,可以考虑外资、政府投资和民间资本(自筹)等三种主要投资方式。我们作以下假设: 假设1:外资与存差具有正相关关系,表现为外资对存差的挤出效应; 假设2:政府投资与存差具有正相关关系,表现为政府投资对存差的挤出效应; 假设3:民间投资与存差具有正相关关系,表现为民间投资对存差的挤出效应。 根据统计年鉴提供的数据,外资选取实际利用外

14、资(FCAU)和外商直接投资(FDI)两种指标进行比较,政府投资选取全社会固定资产投资国家预算内资金(TSBA)和基本建设资金国家预算内资金(CSBA)两种指标比较,民间资本采取全社会固定资产投资自筹和其他资金(FAO)单项指标。1982年至2003年的存差(DOL)与投资数据见表3。 (一)初步的相关分析 以1994年出现正存差为分界点,对存差与三种投资变化进行粗略对比,见表4。表中可见,1994年以前和1994年及以后存差平均水平存在巨大增幅,相应实际利用外资平均水平、外商直接投资平均水平、全社会固定资产投资国家预算内资金平均水平、基本建设资金 表3

15、 存差与相关投资统计数据 年份 存差 (DOL,亿元) 实际利用外资(FCAU,亿元) 外商直接投资(FDI,亿元) 全社会固定资产投资国家预算内资金(TSBA,亿元 基本建设资金国家预算内资金 (CSBA,亿元) 全社会固定资产投资自筹和其他资金(FAO,亿元) 1982 -810.7 58.9 5.5 279.3 232.5 714.5 1983 -801.3 39.1 12.6 339.7 296.0 848.3 1984 -1182.2 63.1 29.3 421.0 359.9 10

16、82.7 1985 -1640.7 136.6 48.7 407.8 381.2 1533.6 1986 -2236.1 250.7 64.6 455.6 417.4 1869.2 1987 -2515.5 314.5 86.0 496.6 438.5 2241.1 1988 -3125.5 380.8 118.7 432.0 381.7 2968.7 1989 -3573.5 378.8 127.7 366.1 323.3 2990.3 1990 -3668.1 491.9 166.8 393.0 363.6

17、 2954.4 1991 -3258.8 614.5 232.5 380.4 348.5 3580.4 1992 -2854.9 1057.9 606.7 347.5 307.9 5050.0 1993 -3316.0 2244.1 1585.2 483.7 431.8 8562.4 1994 526.0 3720.4 2907.6 529.6 434.6 11531.0 1995 3338.0 4018.9 3132.9 621.1 491.7 13409.2 1996 7439.0 4553.9 3467.8

18、625.9 521.1 15412.4 1997 7476.0 5338.9 3751.6 696.7 574.5 17096.6 1998 9174.0 4848.2 3763.6 1197.4 1021.3 19359.6 1999 15045.0 4359.2 3337.7 1952.1 1478.9 20169.8 2000 24433.0 4913.8 3370.8 2109.5 1594.1 22577.1 2001 31299.0 4111.2 3880.3 2546.4 2052.3 26470.0 2

19、002 39623.0 4553.2 4365.3 3161.0 2533.6 30941.9 2003 49060.0 4646.7 4429.0 2687.8 2103.2 41284.8 资料来源:《中国统计年鉴》各年,外资按当年汇率进行折算。 国家预算内资金平均水平、全社会固定资产投资自筹和其他资金平均水平均出现巨大增幅。分别计算存差与实际利用外资水平、外商直接投资水平、全社会固定资产投资国家预算内资金水平、基本建设资金国家预算内资金水平、全社会固定资产投资自筹和其他资金的相关系数,结果见表5。可以初步判断,存差与上述投资间具有不同程度的正相关关系。

20、 表4 存差与三种投资的简单对比 年份 存差平均水平(亿元) 实际利用外资平均水平 (亿元) 外商直接投资平均水平 (亿元) 全社会固定资产投资国家预算内资金平均水平 (亿元) 基本建设资金国家预算内资金平均水平 (亿元) 全社会固定资产投资自筹和其他资金平均水平 (亿元) 1982至1993 -2415.3 502.6 257.0 400.2 356.8 2866.3 1994至2003 18741.3 4506.4 3640.7 1612.7 128

21、0.5 21825.2 表5 存差与投资的相关系数 相关系数 (ρ) 实际利用外资 外商直接投资 全社会固定资产投资国家预算内资金 基本建设资金国家预算内资金 全社会固定资产投资自筹和其他资金 存差 0.69 0.78 0.96 0.96 0.95 (二)对存差的检验 为了进一步证实上面的假设,我们对中国的存差进行检验。以存差(DOL)为被解释变量,解释变量有外资、政府投资和民间资本三种指标。外资分别选取FCAU和FDI指标;政府投资分别选取TSBA)和CSBA两种指标;民间资本采取FAO

22、指标。 检验首先求最优简单回归方程,再进行逐步回归,检验结果如表6所示。 以上结果说明: 1.从调整后的R2,F检验值和t检验值比较,模型1到5中,模型3的各项检验指标最优,因此,选取模型3为最优简单回归方程。 2.以模型3为基础,分别加入FAO;FAO和FDI进行逐步回归建立模型6和7。模型7的VIF检验中的一项指标为20.694,出现了多重共线性;同时,FDI的系数符号出现了负号,与实际检验不符,因此,舍去模型7。模型6调整后的R2、F检验值和t检验值均通过检验,无异方差和多重共线性,因此,以模型6作为存差的回归方程,但从D-W检验值分析,模型存在一阶自相关的问题。因此,模型6还必

23、须改进。 (三)增加AR(1)项后对存差的检验 为消除存在的自相关,加入AR(1)项,检验结果见模型8。可见,消除了自相关后,模型的各项统计值更加显著。因此,采用加入AR(1)项的方程来解释我国的存差现象,估计结果如下: DOL=-12687.650+5.158TSBA+1.119FAO+[AR(1)=0.824] 该模型表明: 1.外资对我国存差的影响不明显; 2.全社会固定资产投资国家预算内资金和全社会固定资产投资自筹和其他资金构成我国存差的重要影响因素,且全社会固定资产投资国家预算内资金影响更为显著。由于TSBA和FAO的量纲相同,每增加1元全社会固定资产投资国家预算

24、内资金,将增加存差5.158元,而每增加1元全社会固定资产投资自筹和其他资金,只增加1.119元存差。政府投资的挤出效应是民间投资挤出效应的4.61倍,说明政府投资对银行贷款的挤出效应更加显著。 表6 被解释变量为存差(DOL)的检验结果 解释变量 模型1 模型2 模型3 模型4 模型5 模型6 模型7 模型8 常数项C -4444.895(-1.221) -4890.869(-1.643) -8382.531***(-6.211) -9222.556***(-6.469) -7376.599***(-4.813) -8660.

25、899***(-8.156) -7786.425*××(-9.091) -12687.650**(-2.387) FCAU 5.014*** (4.280) FDI 6.736*** (5.663) -3.470*** (-3.691) TSBA 16.381*** (15.719) 9.843*** (5.022) 6.880*** (4.003) 5.158*** (2.971) CSBA 21.146*** (15.305) FAO

26、 1.269*** (13.271) 0.566*** (3.670) 1.277*** (5.631) 1.119*** (7.659) AR(1) 0.824*** (6.430) 可决系数R2 0.478 0.616 0.925 0.921 0.898 0.956 0.975 0.985 调整后的R2 0.452 0.597 0.921 0.917 0.893 0.952 0.971 0.982 D-W检验值 0.174 0.197 1.285 1.366 0.256 0.782 0.7

27、70 1.646 F检验值 18.319 32.069 247.102 234.253 176.117 207.315 234.592 371.046 注:括号内的数据为t检验值。*(**,***)表示10%(5%,1%)的显著性水平。 (四)检验的结论 1.对假设1的结论:外资与存差具有正相关关系,但外资对存差的挤出效应不明显。因此,我国现阶段引进外资可以不考虑外资对存差的挤出影响,坚持继续用够用好外资。 2.对假设2的结论:政府投资对存差具有显著的正相关关系,其对存差的挤出效应十分显著。因此,我国应减轻政府投资行为和力度,增强金融机构的融资和投资功能,减少存

28、差,增大国内资金的最大有效供给。 3.对假设3的检验:民间投资对存差同样具有显著的正相关关系,但对存差的挤出效应小于政府投资。因此,我国一方面应发挥民间投资的积极作用,另一方面应规范民间投资行为,加强对民间投资的监管,防止民间投资带来的投资大幅波动和经济运行风险。 (五)我国存差的主要特征 综上所述,我国存差的特征可总结如下: 1.政府投资是存差增大的主要原因 1982年以来,我国政府投资逐步增加,特别是亚洲金融危机后我国较长时间处于消费需求不足,因此,政府加大了投资力度,2002年全社会固定资产投资国家预算内资金比1996年增加了2535.08亿元,增幅达405%;相应存差增加了3

29、2184亿元,增幅达432%。2003年我国政府投资在连续增长了11年后出现了首次下降,较2002年下降15%,是三大投资指标中唯一下降指标,相应2003年存差较2002年增长23.9%,但同期增幅下降2.7个百分点。说明政府减少投资已经对降低存差产生了初步效果。 2.民间投资是存差增大的次要原因 民间投资在我国日趋活跃,且不断攀升。全社会固定资产投资自筹和其他资金从1982年的714.51亿元到1994年首次突破了10000亿元,之后,仅用5年时间突破了20000亿元,用3年时间突破了30000亿元,用1年时间突破了40000亿元 。活跃的民间投资必然减少对金融机构的资金需求,从而增大存

30、差,但同时也对金融机构体制和机制改革提供了启示 。 3.金融机构的内部管理变化也是内在的影响因素 从金融机构而言,受宏观经济环境的影响和风险意识的逐渐增强,金融机构加强了经营和信贷行为的约束,推行了资产风险管理和信贷岗位责任制,发放贷款趋于谨慎,贷款增长趋缓,企业相对减弱了对贷款的需求,转而增加对民间资本的融资。1995年全国金融机构贷款比1990年增长了1.86倍,而2000年比1995年只增长0.96倍。在存差不断上升的背景下,金融机构既要强化约束,同时更要增强贷款功能 。 四、基本对策与建议 如何走出目前的资本双极困境,结合图2,从理论上可以考虑分两步走: 第一阶段,消

31、除资本需求缺口。AB段表示目前的资金存差,通过调整融资政策,如减少政府投资行为、增强金融机构贷款功能、规范民间投资,使国内资金需求从DD1移动到DD1’,实现存差为零,使国内资金得到充分利用,消除资本需求缺口。 第二阶段,减轻资本供给缺口。在完成第一阶段后,由于需求的升级,国内资金需求从DD1’ 移动到DD2,经济发展所需的资本供给缺口BC段进一步凸显,此时应积极引进外资,使资金供给总量从SS1移动到SS2,资金供求在更高福利水平上实现平衡。C点表示资金需求、供给缺口都得到理想解决,国内经济全面走出双极困境。 就当前而言,建议采取以下政策: 1.建立完善的投资机制。我国由于金融工具单一,

32、投资者面临的实际上是两个极端:投资于银行,收益太低;投资于证劵,风险太大,股市的“圈钱”更是让人不寒而栗。可供选择的渠道太少,两相权衡取其储蓄实是无奈。而另一方面,以基础设施建设为代表的大量投资收益稳定的项目,对广大投资者具有极强的吸引力,却缺乏合适的投融资机制。可以推测,一旦合适的投资机制建立,大量的存差将转化为社会投资。因此,产业投资基金、风险投资基金、信托基金等众多专家理财型基金的出台是当前急迫的,由此提供的多元化的资金分销渠道,将弥补我国目前投资机制中只有两个极端、而少中间渠道的空白。通过基金吸纳存差,再通过基金的产业投资刺激生产和消费,就有可能降低我国的资本需求缺口。 2.加大调整

33、国家投资政策。社会投资和政府投资之间具有以下关系:社会投资是投资的主要来源;一切能够通过社会投资解决的,不应该借助于政府投资。政府投资是社会投资的补充,一切不能通过社会投资有效解决的,应由政府投资完成;政府投资是社会投资的保障,政府投资通过转移支付、社会保障等方式,为社会投资创造良好的投资环境。可见,社会投资与政府投资有着截然不同的定位。在我国,应充分调动社会投资的积极性,发挥社会投资的积极作用,同时使政府产业性投资大幅度的调整出来用于贫困地区建设和社会保障改善,是一个双赢策略。这对于缩小我国地区差距、收入差距,促进西部大开发都具有重要意义。 3.处理外资与内资的关系 钱纳里两缺口模型揭示

34、了外资利用的双刃剑特征,因此,一方面,应加大利用内资力度,我国的高储蓄率为解决发展提供了较充裕的国内资金,建立多元投资机制,将潜在消费需求转化为现实需求,不仅有利于国内经济持续增长,而且还可以避开由国际资本市场波动造成的经济增长损失,使我国经济取得更大的发展。另一方面,从经济增长而言,我国,特别是广大中西部地区,仍面临巨大的外资需求,因此应加强投资环境改善,提高基础设施水平,提升人力资源素质,增强技术吸纳能力,进一步促进外资的引进和有效使用。 参考文献 [1] 陶文达:《发展经济学》[M],四川人民出版社,1992。 [2] 国家统计局:《中国统计年鉴》各年[M],中国统计出

35、版社。 [3] 杨永忠:《中国资本困境对基础产业融资的启示》[J],改革》2003年2期。 作者联系电话:0591-83757069 ;13950390402 E-mail: yangyongzhong116@ 通讯地址:福州市工业路福州大学怡园6栋305, 邮编:350002 简历:杨永忠,男,1968年生,重庆市黔江人,汉族,经济学博士,副教授,复旦大学经济学院博士后。曾在《改革》、《中国农村经济》、《统计研究》等权威和核心刊物发表文章数篇。主要研究方向:宏观经济、产业经济。 论文讲评:本论文模型较多,我们主要验证模型8

36、。本篇文章一个重要特点是对于作者提出的几个假设进行验证,主要是检查一个因素是否对于另外一个因素有正的或者负的影响。而对于模型的拟合性在验证上并不非常严格。本文中的模型的DW值普遍偏低,表示模型普遍存在序列相关性。但是模型8因为已经采用AR(1)进行拟合,结果比较好。这种假设验证的方式在国外文献中类似论文非常多。 Estimation Command: ===================== LS DOL C TSBA FAO AR(1) Estimation Equation: ===================== DOL = C(1) + C(2)*TSBA + C(3)*FAO + [AR(1)=C(4)] Substituted Coefficients: ===================== DOL = -12690.35944 + 5.158878647*TSBA + 1.118969567*FAO + [AR(1)=0.8242706722] 这样得到的残差结果并不好。因为原始数据有负数值,因此取对数并不可取。因为模型只是要证明变量之间是否存在正相关或负相关,因此,文章中的模型结果还是可用的。 第 11 页 共 11 页

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 专题党课讲稿:以高质量党建保障国有企业高质量发展

- 廉政党课讲稿材料:坚决打好反腐败斗争攻坚战持久战总体战涵养风清气正的政治生态

- 在新录用选调生公务员座谈会上和基层单位调研座谈会上的发言材料

- 总工会关于2025年维护劳动领域政治安全的工作汇报材料

- 基层党建工作交流研讨会上的讲话发言材料

- 粮食和物资储备学习教育工作部署会上的讲话发言材料

- 市工业园区、市直机关单位、市纪委监委2025年工作计划

- 检察院政治部关于2025年工作计划

- 办公室主任2025年现实表现材料

- 2025年~村农村保洁员规范管理工作方案

- 在深入贯彻中央8项规定精神学习教育工作部署会议上的讲话发言材料4篇

- 开展深入贯彻规定精神学习教育动员部署会上的讲话发言材料3篇

- 在司法党组中心学习组学习会上的发言材料

- 国企党委关于推动基层党建与生产经营深度融合工作情况的报告材料

- 副书记在2025年工作务虚会上的发言材料2篇