《离任经济责任审计》由会员分享,可在线阅读,更多相关《离任经济责任审计(7页珍藏版)》请在装配图网上搜索。

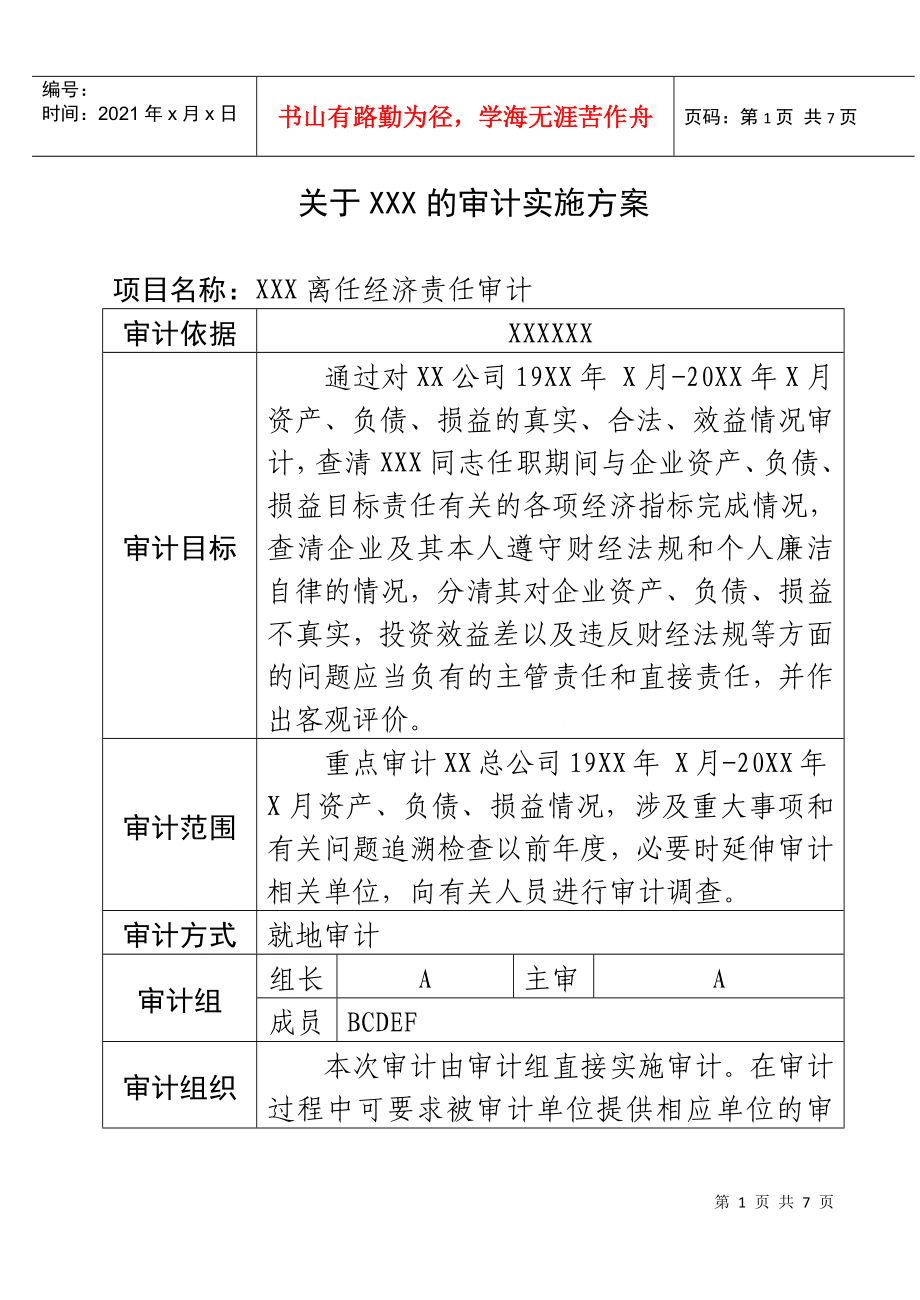

1、编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第7页 共7页关于XXX的审计实施方案项目名称:XXX离任经济责任审计审计依据XXXXXX审计目标通过对XX公司19XX年 X月-20XX年X月资产、负债、损益的真实、合法、效益情况审计,查清XXX同志任职期间与企业资产、负债、损益目标责任有关的各项经济指标完成情况,查清企业及其本人遵守财经法规和个人廉洁自律的情况,分清其对企业资产、负债、损益不真实,投资效益差以及违反财经法规等方面的问题应当负有的主管责任和直接责任,并作出客观评价。审计范围重点审计XX总公司19XX年 X月-20XX年X月资产、负债、损益情况,涉及重大事项和有

2、关问题追溯检查以前年度,必要时延伸审计相关单位,向有关人员进行审计调查。审计方式就地审计审计组组长A主审A成员BCDEF审计组织本次审计由审计组直接实施审计。在审计过程中可要求被审计单位提供相应单位的审计报告,可参考外部审计的审计结论。对责任界定可参考前任的离任审计报告。重要性水平确定及审计风险评估本次审计在资产、负债、损益审计的基础上,重点检查有无严重做假账,有无重大决策失误造成严重损失浪费,有无严重亏损和不良资产以及或有负债,有无严重违纪问题,有无管理上的重大漏洞。 本次审计的风险就在于事实查证不清,责任界定不清,综合评价不当,因此必须在这些方面加以充分注意。审计内容与重点审计内容与重点审

3、计内容与重点根据审计通知书XXXX2003(X)号和经济责任审计制度的有关规定,确定本次审计工作的内容与重点如下:一、资产、负债、损益的真实、合法和效益情况。1、资产情况的审计。主要参考本次外部审计评估资料,核实企业资产的真实性和完整性、资产质量状况,查清有无固定资产严重浪费损失,重点对货币资金及银行帐户余额的真实性、完整性进行核查;通过测试评价公交车辆的增减变动,核查在建工程项目,核对、复算固定资产折旧额提取是否符合规定,是否存在大量不良资产且长期未作处理。 2、负债情况的审计。审查负债科目账面的真实性、正确性,负债形成及偿还的合法性;重点审查有无到期应偿还的债务、是否存在大额的逾期未付利润

4、、重要子公司无法持续经营且未进行处理及显示经营情况恶化的其他迹象。查清有无通过负债类科目调节财务收支、经营成果以及其他违法财经法规的行为。3、所有者权益情况审计。审查所有者权益有关科目期末余额的真实性、正确性,与所有者权益有关事项的合法性、合规性,查清有无侵蚀国有投资主体权益的行为;重点要区分净资产资本投入性增减、国家政策性增减、企业经营性增减等情况,正确界定净资产增减变化中企业法定代表人应当承当的经济责任。4、损益情况的审计。审查损益类科目的真实性、合规性、正确性,查清其任期内有无隐瞒亏损、虚报利润,有无隐瞒、转移收入,私设小金库等违纪违规行为。重点核算局下达的经济责任指标完成情况。二、内部

5、控制制度建立及执行情况的审计。通过测评内部控制制度,了解经营管理中的薄弱环节以及是否存在重大漏洞,并对企业内部控制的健全性、有效性做出评价。三、重大经营决策审计。通过对重大经营决策的依据、程序以及执行情况的审计,审查经营决策的正确性、规范性、科学性、效益性,有无盲目决策行为或因决策失误造成严重损失浪费或潜在损失的问题。重点审查其任期内的对外投资和对内生产经营的再投资项目,查阅相关会议纪要及相关纪录,查证决策过程的合法性与民主性。四、遵守财经法规和廉洁自律规定情况审计。通过与相关部门和个人座谈、与本人交流、审计查账等形式,对XX公司及XXX同志本人遵守廉政规定情况作出评价。审计评价指标审计评价指

6、标本次审计的具体评价指标有六大类二十个项目:一、经营责任指标1、资本保值增值率2、任期内年均国有资本保值增值率(剔除政府无偿划入和其他与经营无关的客观因素增加的国有资本)3、净资产收益率二、资产运营状况指标1、资产负债率2、不良资产比率3、不良投资比率4、三年以上应收账款比率5、固定资产闲置比率三、财务收支成果指标:1、净资产收益率2、销售利润率3、长期投资收益率四、执行财经纪律情况指标:1、违纪违规金额比率2、不实资产比率五、企业发展能力状况指标:1、资本积累率2、销售增长率3、任期内年均主营业务收入增长率4、固定资产成新率六、社会贡献状况指标1、任期内年均上缴税收增长率2、医疗、养老、失业

7、统筹资金缴纳率3、职工人均工资收入增长率审计程序及时间安排本次审计现场工作时间自X月X日至X月X日,共计XX天:第一步,准备阶段(X.XX.X)。下发审计通知书,审计小组制定审计方案。第二步,实施阶段(X.XX.X)1、X月X日-X日,审计小组进入,听取被审计单位介绍,了解单位概况,学习有关制度,对财务等有关部分人员进行内部控制制度执行调查,修改审计计划,确定审计重点。2、X月X日X月X日对XX公司财务处进行审计。3、X月X日-X月XX日分两组对XXX等X家内部独立核算单位进行审计。4、X月X日-X月X日分两组对XX公司等X家独立法人单位进行审计。5、X月X日-X月X日汇总审计情况,并对审计中发现的问题进行追溯审计。第三步,报告阶段(X月X日-X月X日),就审计问题进行沟通,撰写审计报告,出具审计报告征求意见稿。第四步,落实整改阶段(X月X日X月X日),下达审计意见和审计结论,落实整改。审计人员分工审计组由A任组长,负责审计组的组织和协调工作。审计现场工作由A负责;B负责全部审计底稿的收集整理和有关项目复算、测试和分析;C负责资产负债表、损益表的核算及相关评价指标的数据采集和分析;D负责固定资产、投资及相关项目的核查;E负责在建工程、存货及相关项目的核查。审计处负责人意见领导意见编制人:B 编制时间:20XX年X月X日第 7 页 共 7 页

离任经济责任审计

离任经济责任审计