应用回归分析试验报告

应用回归分析试验报告

《应用回归分析试验报告》由会员分享,可在线阅读,更多相关《应用回归分析试验报告(31页珍藏版)》请在装配图网上搜索。

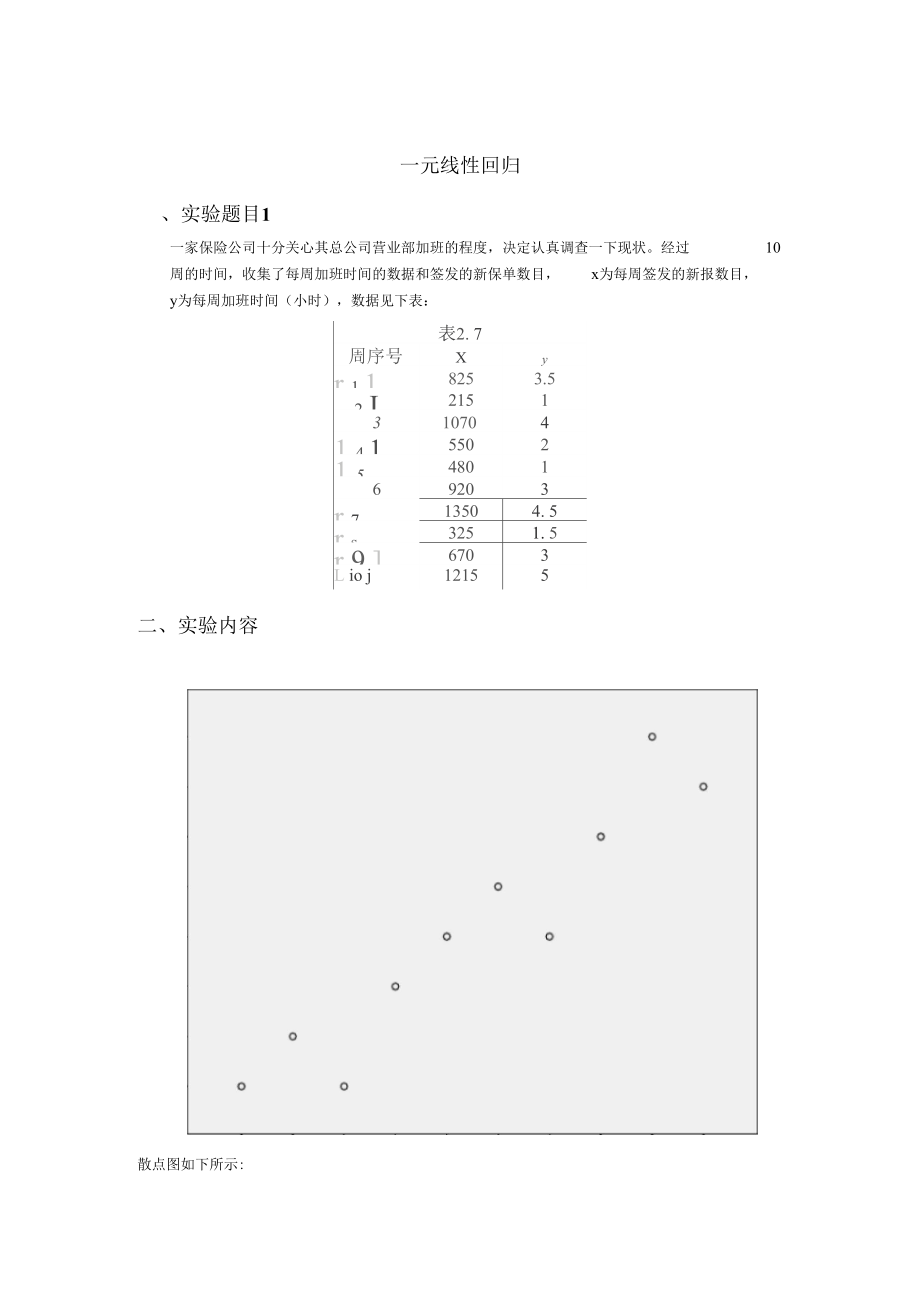

1、一元线性回归、实验题目1一家保险公司十分关心其总公司营业部加班的程度,决定认真调查一下现状。经过10周的时间,收集了每周加班时间的数据和签发的新保单数目,x为每周签发的新报数目,y为每周加班时间(小时),数据见下表:表2. 7周序号Xyr 1 18253.5-2 J21513107041 4 155021 5480169203r 713504. 5r s3251. 5r 9 6703L io j12155二、实验内容散点图如下所示:5 04 54 03 33.02 01510-21S3W6480550570325920107012151350数据集1描述性统计量均值标准偏差Ny2.8501.4

2、34710x762.00379.74610相关性yxPearson相关性y1.000.949x.9491.000Sig.(单侧)y.000x.000.Ny1010x1010输入/移去的变量模型输入的变量移去的变量方法1a x.输入a. 已输入所有请求的变量。b. 因变量:y模型汇总模型RR方调整R方标准估计的误差更改统计量R方更改F更改df1df2Sig. F 更改1.949 a.900.888.4800.90072.39618.000a. 预测变量:(常量),xb. 因变量:yAnovab模型平方和df均方FSig.1回归16.682116.68272.396.000a残差1.8438.23

3、0总计18.5259a. 预测变量:(常量),xb. 因变量:y系数模型非标准化系数标准系数tSig.B的95.0%置信区间B标准误差试用版下限上限1(常量).118.355.333.748-.701.937x.004.000.9498.509.000.003.005a.因变量:y残差统计量极小值极大值均值标准偏差N预测值.8894.9582.8501.361410标准预测值-1.4401.548.0001.00010预测值的标准误差.154.291.209.05010调整的预测值.8345.2232.8571.394410残差-.8390.5259.0000.452610标准残差-1.748

4、1.096.000.94310Student化残差-1.9081.272-.0061.05110已删除的残差-1.0003.7089-.0072.566210Student化已删除的残差-2.4191.332-.0581.17010Mahal。 距离.0282.398.900.85610Cook的距离.001.416.129.15710居中杠杆值.003.266.100.09510a.因变量:y残差图分析:.60000.40000-.20000-00000-Jooccr-一 6顾0-即000IIIIIIIIII215325 龚。 550670359?01Q70121513501. x与y之间大

5、致呈线性关系。n、xyi-i4i n-nx y2、设回归方程为y、=Eo+E、ix(26370 -21717)=0.00362,、2(7104300 -5806440)X n(x)i 4一:0 =一、; = 2.85 -0.0036 762 =0.1068二可得回归方程为 ;= 0.1068 +0.0036x3、建=S (yi y ) n-2 i=1n-2 i=12(乂 -(: =0.2305二=0.4801_24、由于N(n )xxt=1J -)二2/Lxx二服从自由度为n-2的t分布。因而A CT卜 t/2(n-2)A也即:p( :1 一抵2-Lxx1 : T t :/2:) = 1 -:

6、. Lxx可得启的置信度为95%的置信区间为(0.0036-1.860 0.4801/、1297860, 0.0036+1.860 0.4801/ 1297860)即为:(0.0028, 0.0044)mLneCM)nLxx2服从自由度为n-2的t分布。因而- 11(x)2n Lxx(nI-AV n堂|g(n-2)Lxx=1-即P(打廿晋烦2。Fz(1,9),拒绝H0,说明回归方程显著,x与y有显著的线性关系7、l :1或t1xx=|=7J/Lxx二0. 0 03 61 2 97860=8. 5420. 0480 1t:/2 =1.895t =8.542 t -,/21/2n-2疽1 n n“

7、y)二接受原假设H 0:用=0,认为用显著不为0,因变量y对自变量x的一元线性回归成立。8、n_ (x -x)(yi -y)i =11 n_ n_ (x x)2(V、v)i =1i =1LxyLxxLyy4653=一 0.9489.1297860 18.525r小于表中a =1%的相应值同时大于表中 a =5%的相应值,x与y有显著的线性关系.9、 从图上看,残差是围绕e=0随机波动,从而模型的基本假定是满足的。10、 新保单x0 =1000时,需要加班的时间为y0 =3.7小时。11、 y的置信概率为1-营的置信区间精确为y士t* (n2)J1 + 0U,即为(2.7, 4.7)近似置信区问

8、为:y02凌,即(2.74, 4.66)12、可得置信水平为1*的置信区间为y:t*(n-2)厢建,即为(3.33, 4.07).一、实验题目2下表是1985年的美国50个洲和哥伦比亚特区公立学校中教师的人均年工资y (美元)和对学生的人均经费投入 x (美元)。表A 8序号VX序号yX序号yX119583334618208163059351953826422双6331141918095296736204603124320325355420209393285372141927524268004542212264439143325106342952947046692224624451739224

9、823947626610488823271864349402096925097306785710243399050204127224544。32717055362523382359442258924042925853416826206272S21432264434021024500354727227953366442464028291124274315928215702920452234122971227140362129220802980462561029321330168378230222503731472601537051426525424731209402053482578841231

10、52736039823221800253349291323608162169035683322934272950414808349172197431553418443_230551258453766数据集1二、实验内容(1) 绘制y对x的散点图,可以用直线回归描述两者之间的关系吗?3309 ?od&r 29132272242717026800265252M92-256*0- 24640245002338222795- 2Z1B2-7?75O- 2197- 2169021419209-1020816-如 20?63- 195M-1&095-22&7 I 2tf42 | 2B29 I 2967 3

11、124 I 3346 I 3547 3608 I 37S6 I 3902 I 4247 4而9 I 5536 I?岳 厂心 龚H :1叫 33::ti8 3,Q;, 踣F 41广 以1 枝跛彩*1描述性统计量均值标准偏差Ny24354.574178.82451x3694.651053.06051yxPearson相关性y1.000.835x.8351.000Sig.(单侧)y.000x.000.Ny5151x5151输入/移去的变量模型输入的变量移去的变量方法1a x.输入a. 已输入所有请求的变量。b. 因变量:y模型汇总b模型RR方调整R方标准估计的误差更改统计量R方更改F更改df1df2

12、Sig. F 更改1_ a.835.698.6912321.667.698112.986149.000a. 预测变量:(常量),x。b. 因变量:ybAnova模型平方和df均方FSig.1回归6.090E816.090E8112.986.000 a残差2.641E8495390136.691总计8.731E850a. 预测变量:(常量),x。b. 因变量:y系数a模型非标准化系数标准系数tSig.B标准误差试用版1(常信)x12109.8793.3141196.948.312.83510.11710.630.000.000a.因变量:y残差统计量a极小值极大值均值标准偏差N预测值19722.

13、5339779.8924354.573490.01951标准预测值-1.3274.420.0001.00051预测值的标准误差325.1141487.149425.285176.41151调整的预测值19570.6038596.9524336.123406.18351残差-3848.0225523.929.0002298.33351标准残差-1.6572.379.000.99051Student化残差-1.6822.403.0031.01051已删除的残差-3963.5895635.19818.4532397.55651Student化已删除的残差-1.7152.532.0091.03051M

14、ahal。 距离.00019.535.9802.76951Cook的距离.000.316.023.05051居中杠杆值.000.391.020.05551a.因变量:y标准残差的直方图和正概率图立方图1、由上面的散点图分析可知:可以用直线回归描述y与x之间的关系.2、回归方程为:y = 12112.629 +3.314X3、从图上可看出,检验误差项服从正态分布。实验二多元线性回归分析一、实验题目1用下表的数据,建立 GDP对X1和x2的回归。对得到的二元回归方程 y = 2 9 1.61 + 0.6 0 X1 +1.7 0 92 ,你能够合理的解释两个回归系数吗?如果现在不能给出 合理的解释,

15、不妨在学到第六章多重共线性后再来解释这个问题,在学过第七章岭回归后再来改进这个问题。年份GDP第一产业增加值Ml第二产业增加值找第三产业增加值x3199018547. 95017.07714. 45313.5 J199121617. 85288. 69102. 27227,01199226638.15800.011699.59138.6 J199334634. 46882,116428.511323.81199446759. 49457. 222372,214930,0199558478.111993.028537. 917947.2 1199667884. 513844. 233612. 9

16、20427.51199774462. 614211.237222.723028.7 J199878345. 214552. 438619. 325173.5 j199982067.514472.040557,827037,71200089468.114628. 244935一329904.6 I200197314. 815411.848750. 033153. 012002105172.316117.3529S0.236047. S J2003117390,216928.161247,139188.02004136875.920768.172387.243720.6、实验内容Model Sum

17、maryModelRR SquareAdjusted RSquareStd. Error of theEstimate11.000a.999.9991187.620634109045600a. Predictors: (Constant),第二产业增加值 x2,第一产业增加值 x1ANOV AbModelSum of SquaresdfMean SquareFSig.1Regression1.809E1029.047E96413.953.000aResidual16925313.247121410442.771Total1.811E1014a. Predictors: (Constant),第

18、二产业增加值 x2,第一产业增加值 x1b. Dependent Variable: GDPaCoefficientsModelUnstandardized CoefficientsStandardizedCoefficientstSig.Collinearity StatisticsBStd. ErrorBetaToleranceVIF1(Constant)2932.4651335.8892.195.049第一产业增加值x1.602.298.0802.018.067.04920.226第二产业增加值x21.711.074.92123.213.000.04920.226a. Dependent

19、 Variable: GDP二元回归方程为:y =2932.465 0.602x1 1.711x2 2因为R =0.999表明回归万程非常显著,并且由万差分析表中可以看出:F=6413.953, P值=0.000 也表明回归方程高度显著,说明 x1和x2整体上对y有高度显著影响,但是对于x1的系数来说,P值=0.0670.05,则没通过检验,所以 0.602明显不合理。从Coefficients中看出VIF1=VIF2=20.22610,说明回归方程中存在着严重的多重共线性实验三违背基本假设的情况一、实验题目1卜列数据是用电高峰每小时用电量y与每月用电量x的数据用户序号Xy用户序号xy1679

20、CL 79281748188 22920, 442913813, 48 131012CL 563014287, 5844930. 793112552, 6355822. 703217774. 99 1611563, 6433370CL 5979974. 733423168.19 1821899. 503511304. 79 1910975. 34364630.511020786. 85n 37 n7701.741118185. 84387244.101217005.21398083. 94137473. 2540790Ck 961420304. 43417833.291516433.16424

21、060.44164140. 504312423. 24173540.17446582.141812761.884517465. 71197450. 77464680. 64204351.394711141.90215400. 56484130. 51228741.564917878. 332315435. 2850356014.942410290. 6451114955.11257104. 005222213.352614340.315315263. 93 1278374.20二、实验内容(1)用普通最小二乘法建立y与x的回归方程,并画出残差散点图CoefficientsUnstandardi

22、zed CoefficientsBetatSig.BStd. ErrorEquation 1(Constant)-.831.441-1.885.065x.004.000.84011.045.000回归方程为:y =0.831 0.441x残差散点图:ScatterplotDependent Variable: y3-So 3002.004 006.000.0010.0012.0014.00y(2) 诊断该问题是否存在异方差。从中的残差图中可以看出误差项具有明显的异方差随着y的增加呈现增加的态势Correlationsxy*Spearmans rhoxCorrelation Coefficien

23、t1.000.778Sig. (2-tailed).000N5353yCorrelation Coefficient*.7781.000Sig. (2-tailed).000.N5353*. Correlation is significant at the 0.01 level (2-tailed).从等级相关系数表中得 出:r = 0.778, P值充0.00则认为残差绝对值与自变量x显著相关,存在异方差(3) 如果存在异方差,用籍指数型的权函数建立加权最小二乘法回归方程Model DescriptionDependent VariableyIndependent Variables1xW

24、eightSourcexPower Value1.500Model: MOD_3.M=1.5时可以建立最优权函数,此时得到:CoefficientsUnstandardized CoefficientsStandardized CoefficientstSig.BStd. ErrorBetaStd. Error(Constant)-.685.298-2.303.025x.004.000.812.0829.941.000回归方程为:y = -0.685 0.004x(4) 用方差稳定变换Y1 =寸Y消除异方差系数模型非标准化系数标准系数tSig.B标准误差试用版1(常信)x.582.001.13

25、0.000.8054.4819.699.000.000a.因变量:yy散点图因变认:yyI 2 00yy4 001-rr 网W庶化携舞一、实验题目2某乐队经理研究其乐队 CD盘的销售额(y),两个有关的影响变量是每周演出场次x1和乐队网站的周点击率 x2,数据件下表:周次销售额y周演出场次JC1周点击率kN周次销售额Y周演出场次xl周点击率或1893.93529227668.34173 121091.27525228915.03536。31229. 97526729565.92434041045. 855379301267. 9853805997.24531S31930,2462S&14 非,

26、14639332379,38423271200. 56533133500. 7452948747.2442043483. 655220 n9866.43526635982. 94639110603525336722.28427911343.52315371337,44532212472.16271331150. 51423113171. 794166391514.84636814135. 794204401442. 08535715925.95533541767. 645260161574.015352421020. 03529S171405. 335274431067. 4953501897

27、1. 274333441484.126320191165.2530245957,68422720597.354324461344. 91526121490.344327471361. 73530322709. 5952064S1424. 69626323937. 35310491158. 214215249516630650327. 564294251216. 89635051803,1642S8261491.52527552144匕 466257二、实验内容(1)用普通最小二乘法建立y与x1和x2的回归方程,用残差图及 DW检验诊断 序列的自相关性。_ -aCoefficientsModel

28、Unstandardized CoefficientsStandardizedCoefficientstSig.BStd. ErrorBeta1(Constant)-574.062349.271-1.644.107周演出场次x1191.09873.309.3452.607.012周点击率x22.045.911.2972.246.029a. Dependent Variable:销售额 y回归方程为:V =574.062 191.098x1 2.045x2残差图如下:ScatterplotDependent Variable: 售额yo0。mQQ o 0 0Oo_0o0 o %顷0 0o夕c 0

29、oQ QOQoO 。2000.00-1500.00- 1000.00-500.00-00-101Regression Studentized ResidualDW检验诊断bModel SummaryModelRR SquareAdjusted RSquareStd. Error of theEstimateDurbin-Watson1.541a.293.264329.69302.745a. Predictors: (Constant),周点击率 x2,周演出场次 x1b. Dependent Variable:销售额 y从残差图中明显看出误差项呈正相关性A由模型图中可以看出 DW=0.745在

30、(0,2)的范围内,并且 P =0.6275在(0,)范围内 所以误差项呈正相关性(2) 用迭代法处理序列相关,并建立回归方程。,此时首先计算出,P =1- ( 1/2 ) *DW=0.6275 将其带入 y = y - P* y以及Xlt Xlt Xl(t 4)X2t X2t- X2(J)计算出,V XVo然后再对V X ,s作普通最小二乘回归,计算结果如下:yt ,x1tX2tyt ,x1tX2t模型汇总b模型RR方调整R方标准估计 的误差更改统计量Durbin-WatsonR方更 改F更改df1df2Sig. F更改1.688a.473.451257.85878.47321.540248

31、.0001.716a.预测变量:(常量),x2p, x1p。b.因变量:ypAbAnova模型平方和df均方FSig.1回归2864465.70921432232.85521.540.000残差3191575.2874866491.152-_总计6056040.99650a.预测变量:(常量),x2p, x1p。b.因变量:yp系数a模型非标准化系数标准系数tSig.B的95.0% 置信区间B标准误差试用版下限上限1(常量)-179.04090.458-1.979.054-360.9192.839x1p211.10747.758.5214.420.000115.082307.132x2p1.4

32、37.629.2692.285.027.1722.701a.因变量:yp由系数表可以知道,此时的回归万程为:y =-179.040+211.107 xip +1.437 X2p还原为原始变量方程为:乂 =-179.040 0.6175yt4 211.107(X1X1(t4) 1.437成* - X2(j)由回归系数检验的分别得到此时两个自变量的t值及 P值分别为:t=4.420 P=0.000t=2.285 P=0.027此时说明 X1 p对因变重的影响显者,而 X2p对因变重的影响小。(3)用一阶差分法处理数据,并建立回归方程。首先先计算差分:yd= A yt yt yt.,x1d - xt

33、 一 Xt 一X(t),x2d X2t 一 X2t 一X2(j),然后用A yt,, x1t,x2t作过原点的最小二乘估计,得到系数表如下:模型RR方b调整R方标准估计的误差更改统计量Durbin-WatsonR方更 改F更改df1df2Sig. F更改1.715a.511.491280.98995.51125.564249.0002.04Cc,d模型汇总a.预测变量:x2d, x1db. 对于通过原点的回归(无截距模型),R方可测量(由回归解释的)原点附近的因变量中的可变性比例。对于包含截距的模型,不能将此与 R方相比较。c. 因变量:ydd. 通过原点的线性回归c,d Anova模型平方和

34、df均方FSig.1回归4036879.69622018439.84825.564.000残差3868812.3764978955.355总计7.906E651a.预测变量:x2d, x1db. 因为通过原点的回归的常量为零,所以对于该常量此总平方和是不正确的c. 因变量:ydd. 通过原点的线性回归系数a,b模型非标准化系数标准系数tSig.B的95.0%置信区间B标准误差试用版下限上限1x1d210.11743.692.5444.809.000122.315297.920x2d1.397.577.2742.421.019.2372.556a.因变量:ydb.通过原点的线性回归由系数表可以知

35、道,此时,回归方程为:Ay = 210.117Ax1t+1.397Ax2t,还原为原始变量为:乂 二乂210.117(冲京()1.397(x 2t - *2(顷)(4)比较以上各方法所建回归方程的优良性。首先,由于原变量的随机误差项之间存在存在自相关性,由于自相关性带来的问题可以知道,普通最小二乘估计已经不再是最优的,即参数的估计值不再具有最小方差线性无偏性。卜面比较迭代法和一阶差分法哪个比较优。其次,由迭代法得到的结果为:决定系数R方=0.437, DW=1.716 , SSE=3191575.287a =Jsse/(51 2 1) =257.858727,回归万程为:乂 =-179.040

36、 0.6175贝211.107(ximxih)1.437(乂才 - x提两个自变量的回归系数检验分别为:t=4.420 P=0.000t=2.285 P=0.027最后,由一阶差分法得到的结果,决定系数为R方=0.511, DW=2.040 , SSE=3868812.376二优汹5221) =0.079,回归方程为:yt =yt210.117(X1t-X1(t)1.397(X2t - X2(e)两个自变量的回归系数的检验分别为t=4.809 P=0.000t=2.421 P=0.019由一般的回归方程中的决定系数越大越好,F , t值越大越好,残差的平方和越小越好,即估计? = Jsse/(

37、n - p -1)越小越好,由上述结果可以知道,对于消除了序列自相关的两个 方法中,迭代法所建立的回归方程较一阶差分法最优。所以回归方程为:?t = 7.698 209.891(xt -xtJ1) 1.399(x2t -x2t = )实验四自变量选择与回归一、实验题目1在研究国家财政收入时,我们把财政收入按收入形式分为:各项税收收入、企业收入、债务收入、国家能源交通重点建设基金收入、基本建设贷款归还收入、国家预算调节基金收入、其他收入等。为了建立国家财政收入回归模型,我们以财政收入y(亿元)为自变量:x1为农业增加值(亿元);x2为工业增加值(亿元);x3为建筑业增加值(亿元);X4为人口数(

38、万 人);X5为社会消费总额(亿元);X6为受灾面积(万公顷)。根据中国统计年鉴获得1978-1998 年共21个年份的统计数据,见下表。由定性分析知,所选变量都与变量y有较强的相关性, 分别用后退法和逐步回归法做自变量选元。年份农业增加值K1工业增加值戒建筑业增加值S人口数网社会捎费总颈蜡受灾面积殖财政收入孑19781018. 41607138.2962592239. 1507601132.319791769. 71769.7143. S975422619. 4393701146.419801996.51996.5195.5987052976.1445301155.919812048, 42

39、048.4207.11000723309.1397501175.819S22162, 32162. 3220.71016543537. 9331301212.319S32375+ 62375. 6270-61030084020.5347101367网27B92TS9316,71043574694. 531濒1642. 91SE5344S. 7344.7417,91058515773443702004.3198639673967S25. 7107507654247140212219874585. B4585. S855.81093007451.2420S02199.4198S5777.25777

40、.28101110269360.1508702357.219896484648479411270410&56.54699。2664.9199068585853859.411433311355.2384702937.1L9913070.18087.11015. 1115823131聚9554703149.510284 51Q234-5141511717115952.1513303483一419S314143.814143. 82284.711851720182,14883C4349199419359.619359.63012. 61198502.6796550405218.1L90524718.

41、324718.33819. 612112133635458216242.2199629082?629082.64530. 512238940003. 9469SS7408199732412.132412.14810. 612362643579. 453429865L1199833429,833429. 85262124810464低、9501459BT6二、实验内容1、逐步法模型汇总模型RR方调整R方标准估计的误差更改统计量R方更 改F更改df1df2Sig. F 更改1.994 a.989.988285.67577.9891659.534119.0002.996 b.992.991247.7

42、6997.0037.258118.0153.998 c.996.995183.13396.00415.948117.001a. 预测变量:(常量),x5。b. 预测变量:(常量),x5, x1c. 预测变量:(常量),x5, x1, x2Anovad模型平方和df均方FSig.1回归残差总计1.354E81550602.2441.370E8119201.354E881610.6441659.534.000 a2回归残差总计1.359E81105019.2871.370E8218206.794E761389.9601106.706.000 b3回归残差总计1.364E8570146.7741.3

43、70E8317204.547E733538.0461355.835.000 ca. 预测变量:(常量),x5。b. 预测变量:(常量),x5, x1 cc. 预测变量:(常量),x5, x1, x2d. 因变量:y系数模型非标准化系数标准系数tSig.B的95.0% 置信区间相关性共线性统计量B标准误差试用版下限上限零阶偏部分容差VIF1 (常 量)x5710.360.18090.888.004.9947.81640.737.000.000520.128.171900.591.189.994.994.9941.0001.0002 (常单)x51011.893.311136.897.0491.7

44、187.3926.374.000.000724.284.2091299.502.414.994.832.135.006162.146x1-.414.154-.726-2.694.015-.737-.091.987-.536-.057.006162.1463 (常 量)x5874.586.637106.866.0893.5168.1847.142.000.000649.118.4491100.054.825.994.866.112.001989.833x1-.611.124-1.073-4.936.000-.872-.350.987-.767-.077.005192.871x2-.353.088

45、-1.454-3.994.001-.540-.167.992-.696-.062.002541.459a.因变量:y逐步法:最乂回归子集模型1的回归方程为y=710.360+0.180x52、后退法:系数模型非标准化系数标准系数tSig.B的95.0%置信区间相关性共线性统计量B标准误差试用版下限上限零阶偏部分容差VIF1 (常量)1348.2252211.467.610.552-3394.9006091.351x1-.641.167-1.125-3.840.002-.999-.283.987-.716-.063.003319.484x2-.317.204-1.305-1.551.143-.7

46、55.121.992-.383-.025.0002636.564x3-.413.548-.270-.752.464-1.589.764.990-.197-.012.002479.288x4-.002.024-.007-.087.932-.054.050.887-.023-.001.03727.177x5.671.1283.7065.241.000.396.946.994.814.086.0011860.726x6-.008.008-.020-.928.369-.025.010.513-.241-.015.5741.7432(常 量)1158.071313.3423.696.002490.199

47、1825.943x1-.650.129-1.140-5.031.000-.925-.374.987-.792-.080.005204.671x2-.304.129-1.250-2.352.033-.579-.028.992-.519-.037.0011125.887x3-.422.519-.276-.814.428-1.528.683.990-.206-.013.002459.006x5.664.0943.6667.060.000.463.864.994.877.112.0011074.590x6-.008.007-.021-1.074.300-.023.008.513-.267-.017.6701.4933(常单)1157.413310.0273.733.002500.1851814.641x1-.630.126-1.106-5.019.000-.897-.364.987-.782-.079.005197.748x2-.377.092-1.551-4.102.001-.571-.182.992-.716-.064.002581.913x5.662.0933.6567.118.000.465.859.994.872.112.0011073.973x6-.007.007-.018-.972.345-.022.008.513-.236-.015

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。