第9讲自相关检验

第9讲自相关检验

《第9讲自相关检验》由会员分享,可在线阅读,更多相关《第9讲自相关检验(12页珍藏版)》请在装配图网上搜索。

1、第9讲自相关检验9.1非自相关假定由第2章知回归模型的假定条件之一是(9.1)Cov(ui,uj) = E(uiuj) = 0,(i, j T, i j),即误差项ut的取值在时间上是相互无关的。称误差项ut非自相关。如果Cov (ui,uj ) 0, (i j)那么称误差项ut存在自相关。自相关又称序列相关。原指一随机变量在时间上与其滞后项之间的相关。这里主要是指回归模型中随机误差项 ut与其滞后项的相关关系。自相关也是相关关系的一种。9.2 一阶自相关通常假定误差项的自相关是线性的。因计量经济模型中自相关的最常见形式是一阶自回归形式,所以下面重点讨论误差项的线性一阶自回归形式,即ut= i

2、ut-i +vt (9.2)其中1是自回归系数,vt是随机误差项。vt满足通常假设。依据普通最小二乘法公式,模型(9.2)中1的估计公式是,T山山1a1=2 ut 1t 2(?1 =(yt y)(xt x)(9.3)(Xt x)2其中T是样本容量。假设把 ut, u t-1看作两个变量,那么它们的相关系数是Tut ut 1 t 2T2utt 2Tut t 2(r =T_t1(yt y)(xt x)T 2 T 2S11(yt y) ; t(x x)对于大样本显然有T2 utt 2ut212 (9.5)把上关系式代入(9.4)式得T山山1=aH (9.6)t 2 q T2 ut 1t 2因而对于总

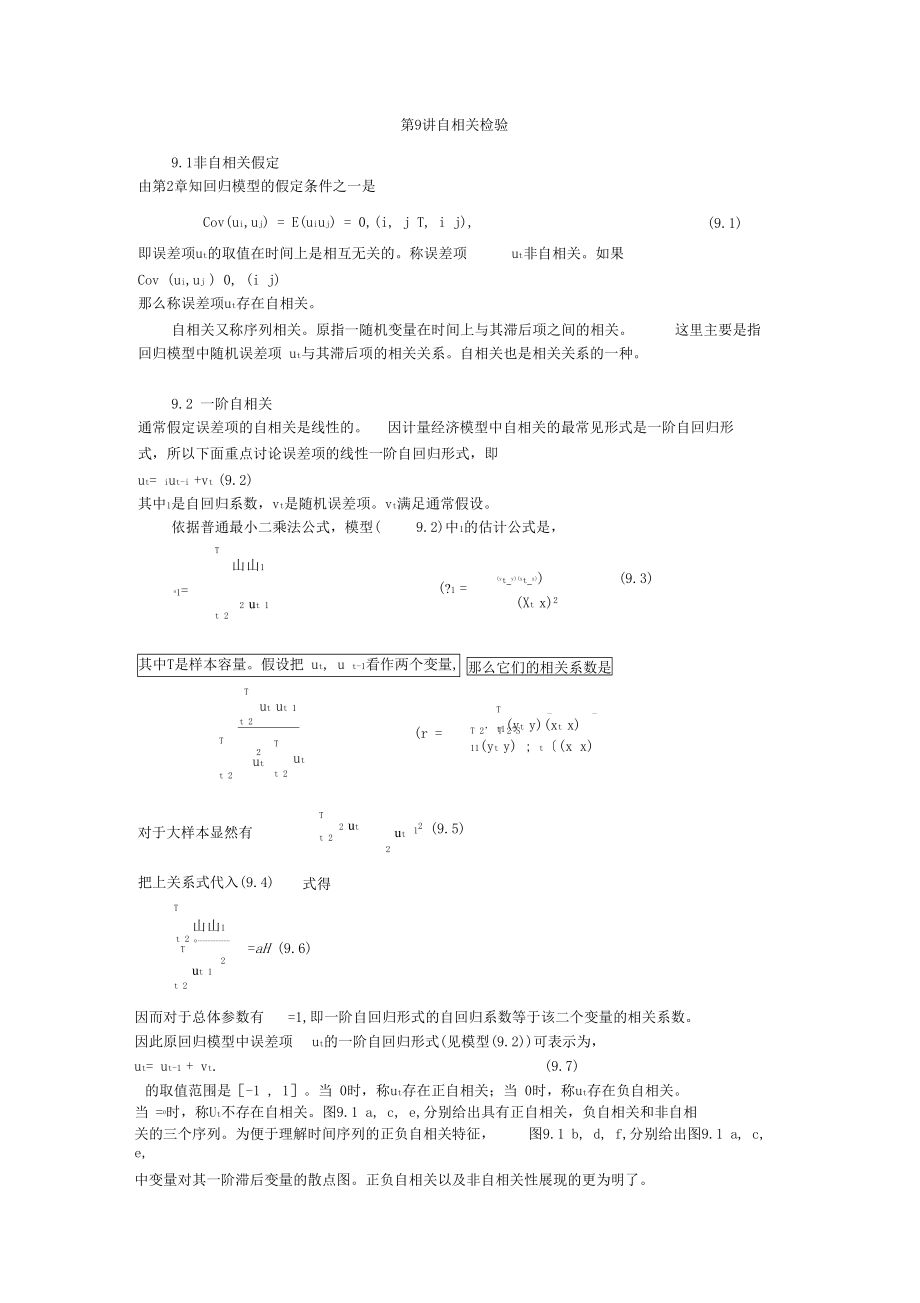

3、体参数有=1,即一阶自回归形式的自回归系数等于该二个变量的相关系数。因此原回归模型中误差项ut的一阶自回归形式(见模型(9.2)可表示为,ut= ut-1 + vt.(9.7)的取值范围是-1 , 1。当 0时,称ut存在正自相关;当 0时,称ut存在负自相关。当 =0时,称Ut不存在自相关。图9.1 a, c, e,分别给出具有正自相关,负自相关和非自相关的三个序列。为便于理解时间序列的正负自相关特征,图9.1 b, d, f,分别给出图9.1 a, c, e,中变量对其一阶滞后变量的散点图。正负自相关以及非自相关性展现的更为明了。210-1-2-3m rrm r.|r r| i m r ,

4、r., r: i . r r|102030405060708090100-2-4-4u-2lT0U(-1)I2非自相关的散点图a.非自相关的序列图b.d.正自相关的散点图c.正自相关的序列图-2-4-6X(-1)-6-4-20246e.负自相关的序列图f.负自相关的散点图图9.1时间序列及其自相关散点图可以证明当回归模型的误差项Ut存在一阶自回归形式时,Cov(ui,uj) 0。同理也可证明当ut存在高阶自回归形式时,仍有Cov(Ui,Uj) 0。(2)自相关多发生于时间序列数注意:(1)经济问题中的自相关主要表现为正自相关。据中。9.3自相关的来源与后果误差项存在自相关,主要有如下几个原因。

5、(1) 模型的数学形式不妥。假设所用的数学模型与变量间的真实关系不一致,误差项常表现出自相关。比方平均本钱与产量呈抛物线关系,当用线性回归模型拟合时,误差项必存在自相关。图9.2(2) 惯性。大多数经济时间序列都存在自相关。其本期值往往受滞后值影响。突出特征就是惯性与低灵敏度。如国民生产总值,固定资产投资,国民消费,物价指数等随时间缓慢地变化,从而建立模型时导致误差项自相关。回归模型中略去了带有自相关的重要解释变量。假设丢掉了应该列入模型的带有自相关的 重要解释变量,那么它的影响必然归并到误差项ut中,从而使误差项呈现自相关。当然略去多个带有自相关的解释变量,也许因互相抵消并不使误差项呈现自相

6、关。当误差项ut存在自相关时,模型参数的最小二乘估计量仍具有无偏性,但不具有有效 性。(3) 有可能低估误差项 ut的方差。低估回归参数估计量的方差,等于夸大了回归参数的?抽样精度(t=一 1),过高的估计统计量t的值,从而把不重要的解释变量保存?(xt x)2在模型里,使显著性检验失去意义。9.4自相关检验下面介绍三种判别与检验方法。(1) 图示法图示法就是依据残差 &对时间t的序列图作出判断。由于残差 国是对误差项ut的估计,所 以尽管误差项ut观测不到,但可以通过 ?t的变化判断ut是否存在自相关。图示法的具体步骤是,(1)用给定的样本估计回归模型,计算残差 Q, (t = 1,2, T

7、), 绘制残差图;(2)分析残差图。假设残差图与图 9.1 a类似,贝U说明ut不存在自相关;假设与图 9.1c类似,贝U说明ut存在正自相关;假设与图 9.1e类似,那么说明ut存在负自相关。经济变量由于存在惯性,不可能表现出如图9.1 e那样的震荡式变化。其变化形式常与图9.1中a相类似,所以经济变量的变化常表现为正自相关。(2) DW (Durbin-Watson )检验法DW检验是J.Durbin, G.S. Watson于1950, 1951年提出的。它是利用残差 Q构成的统计量推断误差项(1)(2)(3)ut是否存在自相关。使用 DW检验,应首先满足如下三个条件。误差项ut的自相关

8、为一阶自回归形式。因变量的滞后值yt-1不能在回归模型中作解释变量。样本容量应充分大T 15DW检验步骤如下。给出假设Ho: = 0ut不存在自相关H1:0 ut存在一阶自相关DW。Q 1)2(9.8)T(?tDW = t 2 Tu?t2t 1其中分子是残差的一阶差分平方和,分母是残差平方和。把上式展开,DW =TT22u?tu?t12t 2t 2t 2TT国国1(9.9)因为有Tu?t2t 2ut2国2T国2,(9.10)代入9.9式,T22?t i2t 2DW q tT2 国国t 21-=2 (1 -u?t12t 2TW 1 t 2utt 2)=2 (1 - ?).21(9.11)因为的取

9、值范围是-1, 1,所以DW统计量的取值范围是0, 4。与DW值的对应关系见表9.1。表9.1与DW值的对应关系及意义DWut=0DW = 2ut非自相关=1DW = 0ut完全正自相关=-1DW = 4ut完全负自相关0 10 DW 2ut有某种程度的正自相关-1 02 DW 3.84,所以BG ( LM )检验结果也说明(1)式存在自相关。(3) 用广义最小二乘法估计回归参数首先估计自相关系数?。依据式,DW2=0.700.60=1 -2对原变量做广义差分变换。GDYt = Yt - 0.70Yt -1GDXt = Xt - 0.70Xt 1以GDYt, GDYt, t = 2,3 ,2,

10、为样本再次回归,得(9.20)GDYt = 45.2489 +0.6782 GDXt(3.7)(20.0) R2 = 0.95, s.e. = 23.2, DW=2.31, (1979-2000)查附表 4, dL= 1.26 , du = 1.43,因为 DW = 2.31 (4 -1.43) = 2.57 ,依据判别规那么,已消 除自相关。残差图见图9.7。由(9.20)式,0*= 45.2489。依据(9.19)式,?0= ?0*/ (1- ?) = 45.2489/(1-0.70) = 150.8297那么原模型的广义最小二乘估计结果是Y?= 150.8297 + 0.6782 Xt(

11、9.21)用普通最小二乘估计结果是Y?= 111.44 + 0.7118 Xt (9.22)(6.5)(42.1)R2 = 0.9883, s.e. = 32.8, DW = 0.60, T = 23注意:(1) 回归方程(9.20)与(9.22)相比,R2值有所下降。不应该因此不相信( 9.20) 式的结果。原因是(9.20)式中的变量是广义差分变量,而不是原变量,所以致使R2值下降。两个回归式所用变量不同,不可直接比拟确定系数R2的值。(2) (9.20)式中的回归系数与(9.22)式中的回归系数有差异。计量经济理论认为用 广义差分变换模型得到的回归系数估计量的特性优于误差项存在自相关的模

12、型。所以模型(9.20)中的回归系数的统计特性更好,0.6782比0.7118更可信。从实际情形分析,特别是最近几年,消费的收入边际系数0.6782更可信,0.7118偏高。(3) 用EViews生成新变量。假设已经建立关于 CONSUM , INCOME和PRICE的工 作文件。假设变量 Yt和Xt分别用Y和X表示,从工作文件主菜单中点击 Quick键,选择 Generate Series 功能。这时会翻开一个生成序列( Generate Seriesby Equation)对话框。在 对话框中输入如下命令(每次只能输入一个命令),Y = CONSUM / PRICEX = INCOME /

13、 PRICE按OK键。变量Y和X将自动保存在工作文件中。EViews的OLS估计方法见第2章。(4) 用EViews进行BG (LM)自相关检验。在回归窗口中点击 View键,选择Residual Tests/Serial Correlation LM Test 功能,会弹出一个设定滞后期 (Lag Specification )对话框。 输入1,点击OK键,就会得到LM = T R2 = 9.89的一阶自相关BG ( LM )检验结果。【案例2】()天津保费收入和人口的回归关系(二阶广义差分)1967-1998年天津市的保费收入(万元)和人口(万人)散点图如下。300000200000100

14、000Lnyt = -11.18 + 0.0254 xt(-20.9)(37.2) R2 = 0.9788, s.e. = 0.34, DW = 0.36 (1967-1998)1412108647008009009.27式残差图1.51.51.00.50.0-0.5-1.0-1.5 r ii , , i 1 i a ii 1 i a i 707580859095模型残差图对残差进行二阶回归i?t= 1.186 国 1- 0.467 ? 2+ vt(6.9)(-2.5)R2 = 0.71, s.e. = 0.19, DW = 1.97 (1969-1998)推导二阶自相关ut= 1Ut 1+

15、2Ut 2+ vt的广义差分变换式。设模型为yt = 0 + 1 xt + ut(9.23)写出上式的滞后一期、二期表达式并分别乘1、2:1 yt-1 =10 +11 xt-1+1ut-1(9.24)2 yt-2 =20 +21 Xt-2+2Ut-2(9.25)用以上三式做如下运算,yt - 1 yt-1 - 2 yt-2 = 0 -10 - 20 + 1 xt - 1 1 xt-1 - 2 1 xt-2 + Ut - 1Ut- 1- 2Ut-2(yt - 1 yt-1 - 2 yt-2) = 0 (1- 1 - 2) +1 (xt - 1 xt-1- 2 xt-2)+ vt(9.26)作二阶

16、广义差分。GDLnyt = Lnyt -1.186 Lnyt-1 +0.467 Lnyt-2GDxt = xt -1.861 xt-1 + 0.467 xt-2广义最小二乘回归GDLnyt = -3.246+0.0259 GDxt(9.27)(-10.0) (17.9)R2 = 0.92, s.e. = 0.19, DW = 1.99 (1969-1998)由(9.23)式,因为0 (1 -1.186 + 0.467) = -3.2460= -11.55所以,原模型的广义最小二乘估计是Lnyt = -11.55 + 0.0259 xt【案例3】中国宏观消费分析下面通过建立宏观消费计量经济模型进

17、一步分析我国消费与国民收入的定量关系。以下所用数据1952-2002均以不变价格1952 = 1 计算。1952-2002年国内生产总值与消费额散点图见图2.1。说明消费与国内生产总值之间存在高度的线性关系。用CPt表示消费额不变价格,GDPt表示国内生产总值不变价格,用1952-2002 年数据得消费函数的 OLS估计结果如下:CP = 164.0124 + 0.5919 GDPt (9.28)(5.2)(159.9)R2 = 0.998,DW = 0.67, s.e. = 167.45以上模型的DW值很小,严格地说模型存在自相关。为消除自相关(=0.67),对变量进行广义差分。定义GCPt

18、 = CPt - 0.665 CPt-iGGDPt = GDPt- 0.665 GDPt-i得估计的回归模型为,GDCPt = 45.4845+ 0.5998 GGDPt(1.8)(80.4)R2 = 0.9926,DW = 1.63, s.e. = 131.4上模型中不存在自相关。消费函数的GLS估计结果是CPt = 135.7746 + 0.5998 GDPt (9.29)消费函数的时间序列模型估计结果是CPt = 129.0977 + 0.6018 GDPt+ ut,ut= 0.7370 ut-1+ vt(9.30)(1.28)(54.8)(5.4)R2 = 0.999,DW = 1.7

19、, s.e. = 132.3那么长期关系是CPt = 129.0977 +0.6018 GDPt综上消费与国内生产总值的真实比值是0.60。下面研究消费(不变价格)对国内生产总值的弹性系数。对消费和国内生产总值取自然对数并回归,得如下结果,LnCFJ = 0.1932 + 0.9256LnGDPt (9.31)(3.0)(118.8)R2 = 0.9965,DW = 0.77, s.e. = 0.0584对变量进行广义差分。定义GLnCPt = LnCPt - 0.615 LnCPt-1GLnGDPt = LnGDP t- 0.615 LnGDPt-1得估计结果如下:G LnCPt = 0.0814 + 0.9234 G LnGDP t (9.32)(1.6)(57.6)R2 = 0.9857,DW = 1.34, s.e. = 0.047原模型(1.8)的最小二乘估计结果是LnCPt = 0.2114 + 0.9234LnGDPt (9.33)综上消费对国内生产总值的真实弹性是0.9234。

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。