《管理会计练习题》作业答案

《管理会计练习题》作业答案

《《管理会计练习题》作业答案》由会员分享,可在线阅读,更多相关《《管理会计练习题》作业答案(23页珍藏版)》请在装配图网上搜索。

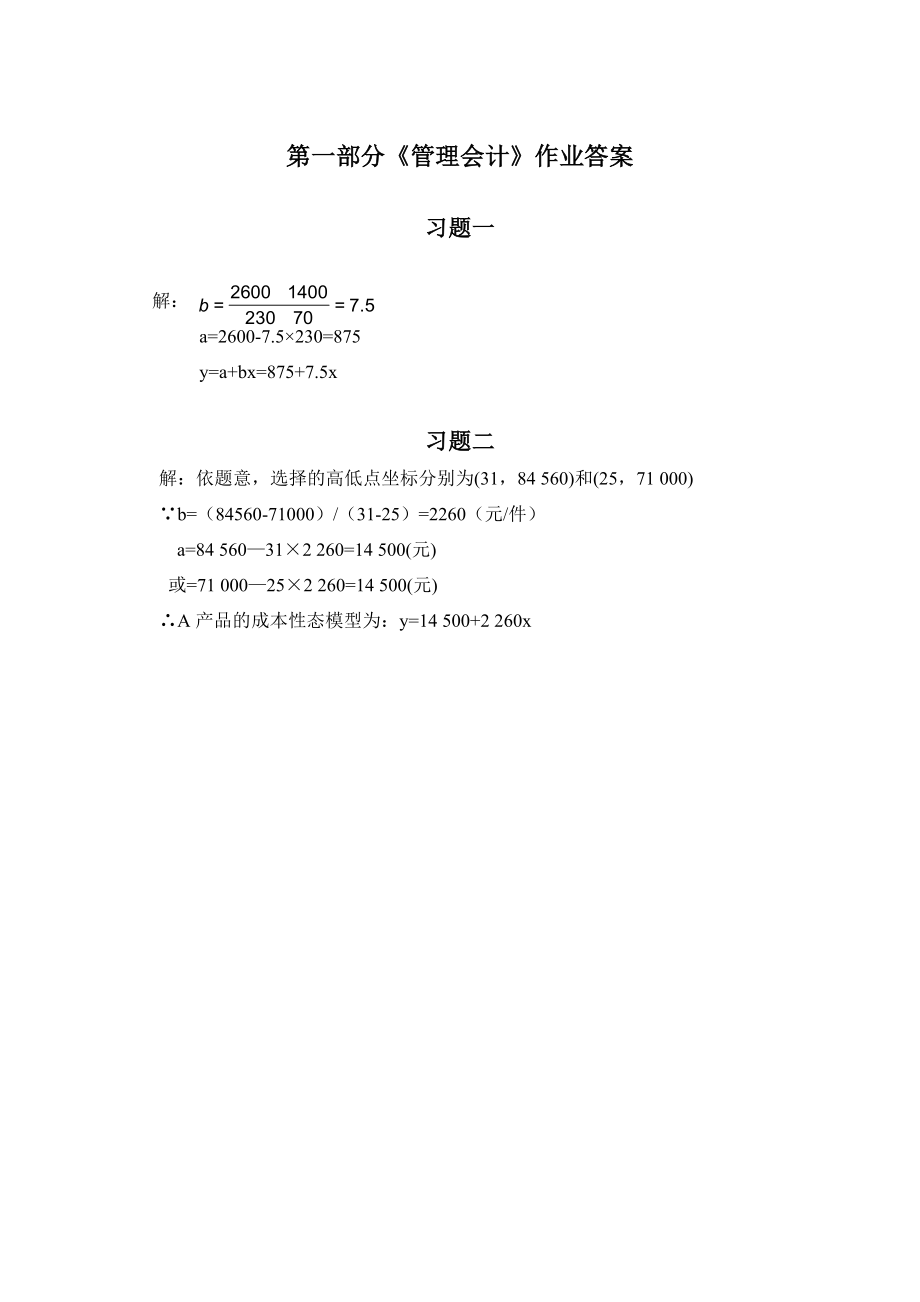

1、第一部分管理会计作业答案习题一解:a=2600-7.5230=875y=a+bx=875+7.5x习题二解:依题意,选择的高低点坐标分别为(31,84 560)和(25,71 000)b=(84560-71000)/(31-25)=2260(元/件) a=84 560312 260=14 500(元) 或=71 000252 260=14 500(元)A产品的成本性态模型为:y=14 500+2 260x习题三解:y=a+bx=-535.5948+8.4891x当机器工时为150千时时,电费总支出数为y=-5355948+8.4891150=737.77(百元)习题四(1)b=40000/10

2、0000=0.4则在高点生产量下:变动成本=1400000.4=56000(元)固定成本=84000(元)混合成本=204000-56000-84000=64000(元)然后将高低点生产量下的混合成本列出如下:低点高点生产量100000140000混合成本5000064000a=50000-0.35100000=15000(元)混合成本公式为:y=15000+0.35x(2)当生产能量为150000小时时,混合成本:y=15000+0.35150000=67500(元)固定成本:84000(元)变动成本:0.4150000=60000(元)制造费用总额=84000+60000+67500=21

3、1500(元)习题五(1)按完全成本计算法编制的收益表:项目金额销售收入减:销售产品生产成本期初存货本期生产成本可供销售的生产成本销售毛利减:销售和管理费用税前利润040000040000080000560000320000240000048000192000(2)按变动成本法编制的收益表:项目金额销售收入减:变动成本已销产品生产成本(1816000)变动销售和管理费用贡献边际减:固定成本固定制造费用固定销售和管理费用税前利润28800016000400003200056000030400025600072000184000习题六(1)按完全成本计算法总成本=8000+5000+8000=21

4、000(元)单位成本=21000/1200=17.5(元/件)(2)按变动成本计算法总成本=8000+5000=13000(元)单位成本=13000/1200=10.8(元/件)(3)按完全成本法计算营业净利润营业收入=90050=45000(元)营业成本=0+21000-17.5*(1200-900)=15750(元)营业毛利=45000-15750=29250(元)营业净利润=29250-(2000+3000)=24250(元)按变动成本计算法计算营业净利润变动成本=10.8900+2000=11720(元)贡献边际=45000-11720=33280(元)固定成本=8000+3000=1

5、1000(元)营业净利润=33280-11720=22280(元)习题七解: (1)单位变动成本=(6000+4000)/2000+04+02=56(元/件) 单价=5.6/(1-60%)=14(元/件) (2)完全成本法下的单位产品成本=(6000+4000)/2000+0.4+2000/2000 =64(元/件) 变动成本法下的单位产品成本=(6000+4000)/2000+0.4=54(元/件) (3)依题意,编制的利润表见下表。 (4)因为完全成本法的期末存货中包含固定生产成本200元(2000/2000200),其计入当期利润表的固定生产成本就比变动成本法计人当期利润表的固定生产成本

6、少200元,故完全成本法的营业利润比变动成本法的营业利润多200元。习题八(1)600000200000=3元(200000120000)(30+3)=2640000元(2)(20000120000)30=2400000元(3)12000040120000(30+3)400000=440000元(4)(12000040)(12000030)600000400000=200000元习题九(1)按变动成本计算法编制的收益表项目2000年2001年2002年销售收入减:变动成本已销产品变动成本贡献边际减:期间成本固定生产成本推销及管理费税前利润1000004000060000200002000020

7、0006000024000360002000020000-40001200004800072000200002000032000(2)略。习题十公司销售收入总额(元)变动成本总额(元)贡献毛益率(%)固定成本总额(元)净利或净损甲乙丙丁2500002000003000004000001625001100001300002400003545504067000970013000012500020500-70004000035000习题十一解:填空结果为 (1)108 000 (2)60 000 (3)45 (4)35 000 (5)250 000 (6)175 000 (7)35 (8)110 0

8、00习题十二1保本点销售量=120000/(50-30)=120000/20=6000(件)保本销售额=600050=300000(元)2安全边际量=70006000=1000(件)安全边际率=1000/7000100%=14%3.利润=1000(50-30)=20000(元)习题十三123销售收入=(100000+20000)/39.3%=30534.351(元)习题十四由成本函数y=50000+0.5x可知,变动成本率为0.5,则:贡献边际率=10.5=0.5。 盈亏临界点销售额 =固定成本/贡献边际率=500000.5=100000元。 盈亏临界点销售量=销售额/单价=1000008=1

9、2500件 习题十五解:(1)本年度销售量=150 000+40=3 750(件)下年度销售量降低数额=3 75010=375(件)(2)利润降低额=12 00075=9 000(元)(3)由于固定成本不变,则:产品单位贡献边际=利润降低额销售量降低额;9 000375=24(元件)固定成本=3 7502412 000=78 000(元)(4)下年度保本点销售量=78 000+24=3 250(件)习题十六 解:(1)保本量=450/(30-21)=50(件)(2)实现目标利润的销售量=(450+180)/(30-21)=70(件)(3)设销售量为x,则有:2030x=30x一21X一450解

10、之得:x=150(件)(4)保本量=(450-170)/30-(21+2)=40(件)设单价为P,则:350=200p一200 X21-450解之得:P=25(元)所以单价应从30元调整到25元。习题十七1 方案一,其它因素不变提高售价,可保证目标利润实现。单价=(108000+96000+300000)/3000=16.8(元)2 方案二:其它因素不变,降低单位变动成本,可保证目标利润实现。 单位变动成本=(3000016-96000-108000)/30000=9.2(元)3方案三:其它因素不变,降低固定成本,可保证目标利润实现。固定成本=30000(16-10)-108000=72000

11、(元)4方案四:其它因素不变,提高销售量,可保证目标利润实现。销售量=(96000+108000)/(16-10)=34000(件)习题十八解:(1)原利润=(6-4)8000-9000=7000(元)(2)各因素变动后利润=(5-3)10000-10000=10000(元)各因素变动后利润较原利润增加了3000元。习题十九根据上述资料,通过计算,华天工厂管理当局可以获得如下信息:(1)单位贡献边际=销售单价单位变动成本=12026000/400=55(元)(2)贡献边际率=单位贡献边际/销售单价=55/120=45.83%(3)贡献边际总额=单位贡献边际销售量=55400=22000(元)(

12、4)变动成本率=1贡献边际率=145.83%=54.17% 习题二十(1)根据上述资料加以引申,确定各种产品的加权贡献边际率,并编制图表4-3。综合贡献边际率计算表 摘要甲产品乙产品丙产品合计销售量销售单价单位变动成本2010006004012507006030002100单位贡献边际(-)贡献边际率()销售收入总额()各种产品销售额占全部产品销售额比重(行甲乙丙合计)综合贡献边际率()40040%200008%3.2%55044%5000020%8.8%90030%18000072%21.6%250000100%33.6%(2)计算全公司的综合保本销售额综合保本销售额=固定成本总额/综合贡献

13、边际率=20000/33.6%=59523.81(元)(3)把综合保本销售额分解为各产品的保本销售额:甲产品保本销售额=59523.818%=4761.91(元)乙产品保本销售额=59523.8120%=11904.76(元)丙产品保本销售额=59523.8172%=42857.14(元)习题二十一根据获得税前目标利润60000元计算。根据获得税后目标利润60000元计算。习题二十二解:(1)计算损益平衡销售量(2)计算安全边际:安全边际=预计销售量损益平衡销售量=40002500=1500(件)(3)计算安全边际率:安全边际率=安全边际/预计销售量100%=1500/4000100%=37.

14、5%也可通过损益平衡销售额来计算:(1)(2)安全边际=预计销售额损益平衡销售额=300400-750000=450000(元)(3)安全边际率=安全边际/预计销售额100%=450000/(400300)100%=37.5%结果表明甲商品的安全边际为1500件或450000元,安全边际率为37.5%。习题二十三 解:(1)计算价格变动前的损益平衡销售量和损益平衡销售额:损益平衡销售额=损益平衡销售量单位售价=5002000=1000000(元)(2)计算价格变动后的损益平衡销售量和损益平衡销售额:损益平衡销售额=500(12%)2222=1088889(元)(3)销售价格变动对损益平衡销售量

15、和损益平衡销售额的影响:价格变动对损益平衡销售量的影响=价格变动后的损益平衡销售量价格变动前的损益平衡销售量=22222000=222(件)价格变动对损益平衡销售额影响=价格变动后的损益平衡销售额价格变动前的损益平衡销售额=10888891000000=88889(元)即某商品的销售价格降低2%后,使损益平衡销售量由2000件增至222件,增加了222件;损益平衡销售额由1000000元增至1088889元,增加了88889元。习题二十四(1)目标利润销售量=(5000+2500)/(8-5)=2500(件)(2)目前利润=90%2500(8-5)-5000=6750-5000=1750(元)

16、(3)单位变动成本应降低=8-(2500+5000)/2250=4.67(元)总上结果单位变动成本降低到5.22元,可实现目标利润2500元。习题二十五 =120+590+1160+1524+3250+7000=13526(元)(2)7月份的销售额=0.614000+(1-0.6)13500=13800(元)习题二十六解:(1)采用高低点法产量高点:250低点:150x=100总成本高点:150000低点:97500y=52500b=y/x=52500/100=525(元/台)代入高点 a=150000-525250=18750(元)预测计划年度产品的总成本=(18750+525300)/30

17、0=587.5(元)(2)单位成本=13000.03+6500.07+6800.15+5500.25+6000.5=609(元)(3)总成本=1440000.03+1506500.07+2006800.15+2205500.25+2506000.5=136795(元)习题二十七解:(1)根据算术平均数法计算公式:7月份啤酒的预测销售量=(2)根据加权平均数法的计算公式7月份的啤酒预计销售量=(650.01)+(680.04)+(700.08)+(750.12)+(850.25)+(900.5) =84.22(千箱)(3)根据指数平滑法计算公式:7月份啤酒预计销售量=0.690+(1-0.6)8

18、8=54+35.2=89.2(千箱)习题二十八解:根据已知条件,可以计算得出: 本年贡献边际=利润+固定成本=10 000+25 000=35 000(元)单位贡献边际=35 00020 000=175(元件)下年预计贡献边际=17525 000=43 750(元) 预计下年利润额=4375025 000=18 750(元)习题二十九解:(1)依据已知条件,可以计算出各年的贡献边际和利润:2003年的贡献边际=5012 000=600 000(元)2003年的利润=600 000300 000=300 000(元) 2004年的贡献边际=4012 500=500 000(元)2004年的利润=

19、500 000350 000=150 000(元) 2005年的贡献边际=5512 000=660 000(元)2005年的利润_-660 000400 000=260 000(元)2004年的经营杠杆系数=600 000300 000=22005年的经营杠杆系数=500 000150 000=333(2)预测的2006年的经营杠杆系数=660 000+260 000=254(3)预测的2006年利润变动率=产销量变动率经营杠杆系数=5x254=127 预测的2006年利润额=260 000(1+127)=293 020(元)习题三十解:26.225%2000-15.7%2000-220006

20、%15%=12.5(千元) 习题三十一解:限制条件是生产能力剩余,见下表:产品甲产品乙产品丙单位产品贡献边际单位产品需用机器小时每机器小时提供的贡献边际123461640.58应增产丙产品习题三十二解:解:生产甲产品可生产:15000/120=125(件)甲产品单位贡献边际为:180-120=60甲产品的贡献边际=60125=7500(元)乙产品生产产量可达:15000/60=250(件)乙产品单位贡献边际=120-80=40乙产品的贡献边际总额:40250=10000(元)所以,生产乙产品比较有利。习题三十三解:.若剩余生产能力无法转移时,不应停产。若剩余生产能力可以转移且转移后创造的利益大

21、于160000元,则应停产,否则不应停产。.设订单量为x,那么有:差别收入=11x差别成本=10x+10000,差别损益=11x-(10x+10000)=x-10000若订单量大于10000件,那么可以接受,否则不应接受。.差别收入=(15-12)80000=240000(元)差别成本=180000+30000=110000(元)差别损益=240000-110000=130000(元)深加工方案可行。习题三十四解:固定成本60000元是无关成本。接受追加订货的相关收入等项目如下:相关收入:492500=122500(元)相关成本:增量成本:462500=115000(元)专属成本:租金3000

22、元机会成本:300010%=300(元)相关损益:122500-115000-3000-300=4200(元)不接受追加订货则无其它任何收益,接受追加订货可多4200元收益,所以,应接受。习题 三十五解:解:依题意,因为特殊定价30元,单位变动成本20元,且企业剩余生产能力为50002.5=2000(个),正好满足客户订单2000个的要求。所以可以接受此项订货可多获利润:(30-20)5000/2.5=20000(元)根据题意,编制差别损益分析表如下:接受追加订货拒绝并出租设备相关收入相关成本302000=60000202000=4000015000相关损益+20000+15000仍可接受追加

23、订货习题三十六解:根据题意,编制:差别损益分析表喷漆直接出售差异额相关收入相关成本其中加工成本专属成本2000000543000520000230001200000000+800000+543000差 别 损 益+257000所以,应喷漆后出售。习题三十七解:A产品相关产量=1000/(1+4)1=200(吨)编制A联产品差别损益分析表进一步加工直接出售差异额相关收入相关成本其中:追加变动成本专属固定成本5200=10009002200=4005002200=400000+600+900差 别 损 益-300A联产品不应进一步加工。习题三十八解:a1=6000 a2=0 b2=5 b1=4.5

24、所以 =(a1-a2)/(b2-b1)=(6000-0)/(5-4.5)=12000(件)分析:在该配件全年需要量为0-12000件之间时,应安排外购,超过12000件时,应自制为宜。习题三十九解:外购成本=405000=200000(元)自制成本=205000+40000+28000=168000(元)所以应选择自制。习题四十解:A产品的单位贡献边际=120-60=60(元)B产品的单位贡献边际=100-40=60(元)C产品的单位贡献边际=50-20=30(元) 单位机器工时提供的A产品贡献边际=6030=2(元/机时)同理,B产品:6025=2.4(元/机时)C产品:3012=2.5(元

25、/机时)由此,应选择生产C产品。习题四十一解:该题可直接套用书上公式,也可通过设方程求解,设600件以内的成本分界点为x1,600件以上的成本分界点为x2,则(4+2+2)x1+1600=12x1(4+2+2)x2+1600=10x2解之,x1=400 x2=800则在600件以内时,当需要量小于400件时,用外购方式,当需要量大于400件时,自制。在600件以上时,当需要量小于800件时,用外购方式;当需要量大于800件时,自制。习题四十二解:依题意 完全成本法下的价格=70/(1-30%)=100(元/件) 变动成本法下的价格=60/(1-40%)=100(元/件) 习题四十三解:单位变动

26、成本=10(120)=8(元件) (1)依题意 利润无差别点销量=8000/(9-8)=8 000(件) 因为最大生产能力7 000件小于利润无差别点销量8 000件,所以不应调低价格。 (2)依题意 利润无差别点销量=8000/(12-8)=2 000(件) 因为最大生产能力7 000件和预计可实现销售3 000件均大于利润无差别点销量2 000件,所以应调高价格。习题四十四解:设普通车床与万能车床加工的成本分界点为x1则6x1+500=4x1+2000 x1=750(件)设普通车床与数控车床成本分界点为x26x2+500=3x2+5000x2=1500(件)设万能车床与数控车床加工的成本分

27、界点为x3则 4x3+2000=3x3+5000 x3=3000(件)判析,当需要量750件时,应选普通车床当750需要量3000件时,应选万能车床当需要量3000件,就选数控车床如万能车床已有其他任务,则需要量1500件,应选普通车床,需要量1500件,应选数控车床。习题四十五解:收自当月销售现金:90,000160%=54,000收自上月销售的现金:100,000130%=30,000收自前月销售的现金:80,00018%=6,400五月份共收现金:90,400(元)习题四十六 解:销售量 (件)400003600044000销售收入(千元)1,8001,6201,980减:变动成本 直接

28、材料(千元)800720880 直接人工(千元)400360440 变动性制造费用(千元)200180220 变动性销售费用(千元)201822变动成本合计1,4201,2781,562贡献边际(千元)380342418减:固定成本 固定性制造费用(千元)300300300 固定性管理费用(千元)505060固定成本合计350350350税前经营利润(千元)30-868习题四十七制造费用弹性预算单位:元直接人工工时3000400050006000变动性制造费用间接人工物料费维护费水电费小 计固定性制造费用间接人工折旧费维护费水电费小 计制造费用合计30045024036013503000480

29、020008001060011950400600320480180030004800200080010600124005007504006002250300048002000800106001285060090048072027003000480020008001060013300习题四十八1.支付贷款利息的计算:第二季度:2000010%6/12=1000(元)第三季度:2500010%9/12=1875(元)第四季度:16000元10%1=1600(元)2.编制下年度现金预算如下:现金预算单位:元季度 1234全年期初现金金额 11000 19650213001267511000加:销售现

30、金收入 52000920009100085000320000现金收入合计 6300011165011230097675331000减:现金支出 直接材料1410016400185001650065200 直接人工1000013000140001200049000 制造费用1725017250172501725069000 销售、管理费1500015000150001500060000 所得税450045004500450018000 设备购置4000040000 其他350035003500350014000 合计104350693507275068750315200现金余(缺) (41350

31、)42300395502892515800筹集与运用银行短期借款 6100061000偿还银行借款(20000)(25000)(16000)(61000) 支付利息 (1000)(1875)(1600)(4475)合 计 61000210002687517600(4475)期末现金余额 19650213001267511325 11325习题 四十九月 份456(1)期初现金余额700062006180(2)经营现金收入430005300063000(3)直接材料采购支出330003900045000(4)直接工资支出200035002800(5)制造费用支出300035003200(6)其他

32、付现费用800900750(7)预交所得税8000(8)购置固定资产15000(9)现金余缺-3800123009350(10)向银行借款10000(11)归还银行借款-6000-3000(12)支付借款利息12090(13)期末现金余额620061806260习题五十1编制1月份销售预算与预计现金收入表如下:销售量销售额现销额期初应收款期末应收款当月现金收入10000件90,00036,00050,00054,00086,000其中:现销额=90,00040%=36,000采购预算及预计现金支出当 月需求量期初存货期末存货采购量现付期 初应付款期 末应付款现金支出10,000件5,000件4

33、,000件9,000件10,800元24,000元25,200元3,4800元其中,期初存货量可由资产负债表取得,为20,000/4=5,000件采购量=期末存货量+当月需求量期初存货量 =4,000+10,0005,000=9,000(件)现付款=9.000430%=10,800期末应付款=9,000471%=5,9200现金支出=10,800+24,000=34,800现金预算期初现金余额当月收入当月支出期末余额销售86,000采购34,80010,000银行借款13,800购设备35,000保险租金30,00010,00099,80099,80010,000其中:银行借款=期末现金最低余

34、额+本月支出总额销售现金收入期初现金余额=10,000+99,80086,00010,000=13,800(元)预计收益表1月31日销售收入90,000变动成本40,000固定成本30,000预计利润20,000预计资产负债表1月31日资 产负债及所有者权益 现金10,000应付账款25,200应收账款54,000银行借款13,800存货16,000所有者权益161,000房屋及设备120,000资产合计200,000负债及所有者权益合计200,000其中:期初存货=4,0004=16,000房屋及设备=85,000+35,000=120,000所有者权益=141,000+20,000=161

35、,000习题五十一能量百分数85%销售额170(180/90%85%)或160/80%85%变动成本102(17096/160)或:170108/180边际贡献68(170102)固定成本12(不变)销售管理费用(8千元为固定)16.58+170(168)/160或8+170(178)/180营业利润39.5(681216.5)所得税(33%)13.035(39.533%)净利26.465(39.513.035)习题五十二1.直接材料差异=37800-400520=2200(元)价格差异=(378001800-20) 1800=1800(元);数量差异=20(1800-4005)=-4000(

36、元)2.直接人工差异=60000-400104=44000(元)工资率差异=(6000012000-4) 12000=12000(元)人工效率差异=4(12000-40010)=32000(元)3.变动制造费用差异=13200-400101=9200(元)耗费差异=(1320012000-1) 12000=1200(元)效率差异=1(12000-40010)=8000(元)4.固定制造费用差异=4800-0.540010=2800(元)二因素分析法:耗费差异=4800-125000.5=-1450(元)能量差异=0.5(12500-40010)=4250(元)三因素分析法:耗费差异=4800-

37、125000.5=-1450(元)效率差异=0.5(12000-40010)=4000(元)闲置能量差异=0.5(12500-12000)=250(元)习题五十三解:(1)直接材料价格差异=(200-210)9 000=-90 000(元)(2)直接材料用量差异=210(9 000-101 000)=-210 000(元)(3)直接材料成本差异=-90 000+(-210 000)=-300 000(元)(4)固定性制造费用的总差异=2 000-580+1 000=2 420(元)能量差异=-580+1 000=420(元)习题五十四习题五十五解:依题意 投资利润率=营业利润/营业资产l00

38、=18000/100000l00 =18 剩余收益=营业利润一营业资产最低收益率 =18 000100 00015 =3 000(元)习题五十六解: (1)增加一项新业务后: 投资利润率=(100000+68000)/(500000+200000)100=168000/700000100=24从以上计算可知,通过投入新项目,可以使投资中心A的投资利润率由原来的l8提高到24,所以,投资中心A愿意投资该项新的业务。 (2)依题意 投资新业务前的剩余收益=100 000500 00015=25 000(元) 投资新业务后的剩余收益=(100000+68 000)一(500 000+200000)15 =63 000(元)从以上计算可见,通过投入新项目,可以使投资中心A的剩余收益由原来的25 000元提高到63 000元,所以,投资中心A愿意投资该项新业务。

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。