《盈亏平衡和财务内部收益率的敏感度分析详细说明和Matlab代码》由会员分享,可在线阅读,更多相关《盈亏平衡和财务内部收益率的敏感度分析详细说明和Matlab代码(5页珍藏版)》请在装配图网上搜索。

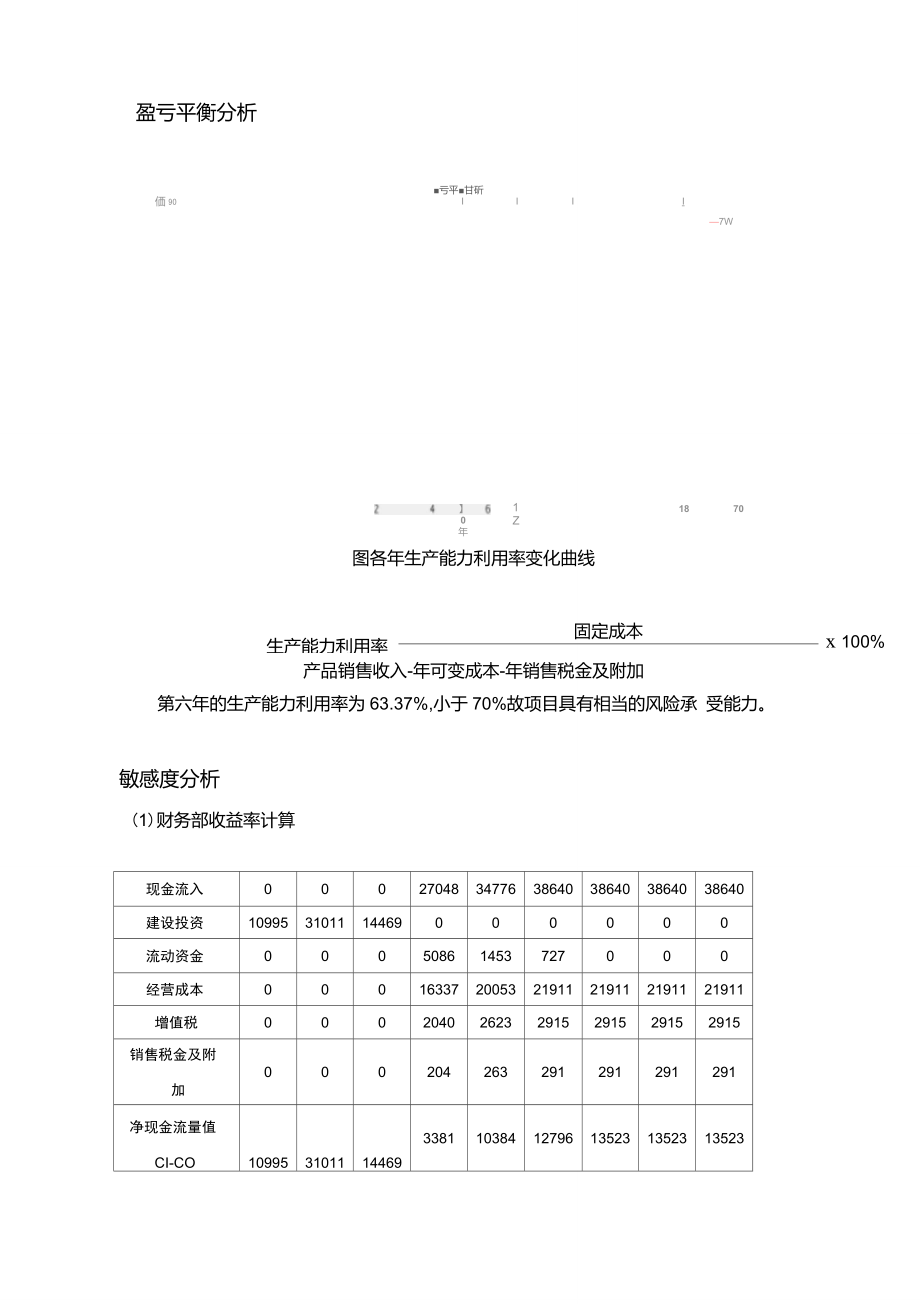

1、盈亏平衡分析価90恥阳60知40 套H亞耳豈亏平甘斫IIII7W】0年1Z1870图各年生产能力利用率变化曲线生产能力利用率x 100%固定成本产品销售收入-年可变成本-年销售税金及附加第六年的生产能力利用率为63.37%,小于70%故项目具有相当的风险承 受能力。敏感度分析(1)财务部收益率计算现金流入000270483477638640386403864038640建设投资109953101114469000000流动资金00050861453727000经营成本000163372005321911219112191121911增值税000204026232915291529152915销

2、售税金及附加000204263291291291291净现金流量值CI-CO1099531011144693381103841279613523135231352338640386403864038640386403864038640386404823757374100000000564750000000007266021911219112191121911219112191121911219113212332191129152915291529152915291529152915425582915291291291291291291291291425029113523135231352313

3、5231352313523135232312014195913523?刀 (????x(1 + ? 0?=1通过试算法,代入数据由上式解得 FIRR=15.92(2)单因素敏感度分析固定资产投资变幅-0.08-0.06-0.040.0200.020.040.060.080.98FIRR(%17.2516.9016.5616.2315.9115.6015.3015.0114.720经营成本变幅-0.08-0.06-0.04-0.0200.020.040.060.080.57FIRR(%18.1117.5717.0316.4815.9215.3514.7714.1813.590销售收入变幅-0.3

4、1-0.08-0.06-0.040.0200.020.040.060.08FIRR(%011.7012.8113.8814.9115.9216.8917.8418.7719.68()(ra:LL不确定因素变化幅度()图经过敏感性分析,发现在产品成本、固定资产投资不变的情况下,企业的部 收益率与销售收入呈现出正相关的关系。在销售收入、固定资产投资不变的情况下,企业的部收益率与经营成本呈现出负相关的关系。在销售收入、产品成本不 变的情况下,企业的部收益率与固定资产投资呈现出负相关的关系。 当三者单因 素调整幅度依次为-30.87%、57.09%、98.01%时,FIRR为0。附录%FIRR敏感度分

5、析 clc;clear all; elf resetCI=0 0 0 27048 34776 38640 38640 38640 38640 38640 38640 38640 38640 38640 38640 38640 38640 48237 573741;% 销售收入ldzj=0 0 0 5086 1453 727 0 0 0 0 0 0 0 0 0 0 0 0 7266;%流动资金jycb=0 00163372005321911219112191121911219112191121911219112191121911219112191121911321233;%经营成本zzs=0 0

6、020402623291529152915291529152915 2915 29152915291529152915291542558;%增值税xss=0 0 0 204 263 291 291 291 291 291 291 291 291 291 291 291 291 2914250;%销售税金0 0 0 0 0%建设投资gdtz=10995 31011 14469 0 0 0 0 0 0 0 0 0 0 56475;change=-0.08 -0.06 -0.04 -0.02 0 0.02 0.04 0.06 0.08; s=length(change);for i=1:sgdtzs

7、=gdtz*(1+change(i);%改变固定投资for j=1:18CO(j)=ldzj(j)+jycb(j)+zzs(j)+xss(j)+gdtzs(j); x(j)=CI(j)-CO(j);endfi1(i)=irr(x);endfor i=1:s jycbs=jycb*(1+change(i);%改变经营成本for j=1:18CO(j)=ldzj(j)+jycbs(j)+zzs(j)+xss(j)+gdtz(j);x(j)=CI(j)-CO(j); endfi2(i)=irr(x);endfor i=1:sCIs=CI*(1+change(i);%改变销售收入for j=1:18C

8、O(j)=ldzj(j)+jycb(j)+zzs(j)+xss(j)+gdtz(j);x(j)=CIs(j)-CO(j);endfi3(i)=irr(x);endchange1=change;change1(s+1)=fi1(1)*(change1(7)-change1(1)/(fi1(1)-fi1(7)+change1(1); fi1(s+1)=0;change2=change;change2(s+1)=fi2(1)*(change2(7)-change2(1)/(fi2(1)-fi2(7)+change2(1); fi2(s+1)=0;change3=change;change3(s+1)

9、=fi3(1)*(change3(7)-change3(1)/(fi3(1)-fi3(7)+change3(1); fi3(s+1)=0;plot(change1*100,fi1,g);hold onplot(change2*100,fi2,r);hold onplot(change3*100,fi3,y);hold on ylabel(FIRR(%);xlabel(不确定因素变化幅度(%);title(单因素敏感度分析);lege nd(固定资产投资,经营成本,产品销售收入);set(gca,FontSize,13,fontname,new times roman);text(-26,0.01,-30.87%,fontsize,11);text(50,0.01,57.09%,fontsize,11);text(84,0.01,98.00%,fontsize,11);grid on

盈亏平衡和财务内部收益率的敏感度分析详细说明和Matlab代码

盈亏平衡和财务内部收益率的敏感度分析详细说明和Matlab代码