概率论与数理统计公式

概率论与数理统计公式

《概率论与数理统计公式》由会员分享,可在线阅读,更多相关《概率论与数理统计公式(27页珍藏版)》请在装配图网上搜索。

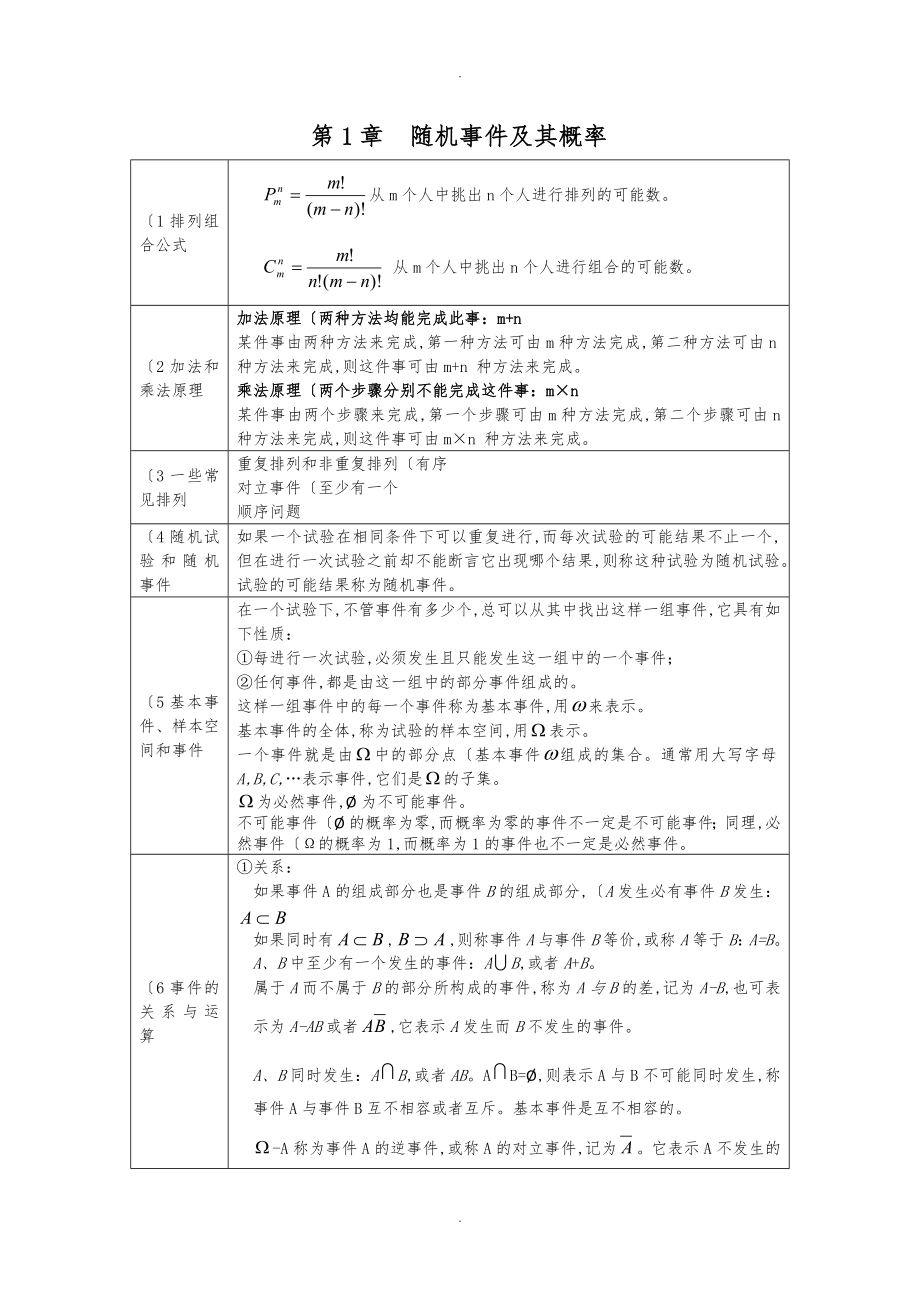

1、.第1章 随机事件及其概率1排列组合公式从m个人中挑出n个人进行排列的可能数。 从m个人中挑出n个人进行组合的可能数。2加法和乘法原理加法原理两种方法均能完成此事:m+n某件事由两种方法来完成,第一种方法可由m种方法完成,第二种方法可由n种方法来完成,则这件事可由m+n 种方法来完成。乘法原理两个步骤分别不能完成这件事:mn某件事由两个步骤来完成,第一个步骤可由m种方法完成,第二个步骤可由n 种方法来完成,则这件事可由mn 种方法来完成。3一些常见排列重复排列和非重复排列有序对立事件至少有一个顺序问题4随机试验和随机事件如果一个试验在相同条件下可以重复进行,而每次试验的可能结果不止一个,但在进

2、行一次试验之前却不能断言它出现哪个结果,则称这种试验为随机试验。试验的可能结果称为随机事件。5基本事件、样本空间和事件在一个试验下,不管事件有多少个,总可以从其中找出这样一组事件,它具有如下性质:每进行一次试验,必须发生且只能发生这一组中的一个事件;任何事件,都是由这一组中的部分事件组成的。这样一组事件中的每一个事件称为基本事件,用来表示。基本事件的全体,称为试验的样本空间,用表示。一个事件就是由中的部分点基本事件组成的集合。通常用大写字母A,B,C,表示事件,它们是的子集。为必然事件,为不可能事件。不可能事件的概率为零,而概率为零的事件不一定是不可能事件;同理,必然事件的概率为1,而概率为1

3、的事件也不一定是必然事件。6事件的关系与运算关系:如果事件A的组成部分也是事件B的组成部分,A发生必有事件B发生:如果同时有,则称事件A与事件B等价,或称A等于B:A=B。A、B中至少有一个发生的事件:AB,或者A+B。属于A而不属于B的部分所构成的事件,称为A与B的差,记为A-B,也可表示为A-AB或者,它表示A发生而B不发生的事件。A、B同时发生:AB,或者AB。AB=,则表示A与B不可能同时发生,称事件A与事件B互不相容或者互斥。基本事件是互不相容的。-A称为事件A的逆事件,或称A的对立事件,记为。它表示A不发生的事件。互斥未必对立。运算: 结合率:A=C A=C分配率:C= C=德摩根

4、率:,7概率的公理化定义设为样本空间,为事件,对每一个事件都有一个实数P,若满足下列三个条件:1 0P1, 2 P =13 对于两两互不相容的事件,有常称为可列完全可加性。则称P为事件的概率。8古典概型1,2 。设任一事件,它是由组成的,则有P= =9几何概型若随机试验的结果为无限不可数并且每个结果出现的可能性均匀,同时样本空间中的每一个基本事件可以使用一个有界区域来描述,则称此随机试验为几何概型。对任一事件A,。其中L为几何度量长度、面积、体积。10加法公式P=P+P-P当P0时,P=P+P11减法公式P=P-P当BA时,P=P-P当A=时,P=1- P12条件概率定义设A、B是两个事件,且

5、P0,则称为事件A发生条件下,事件B发生的条件概率,记为。条件概率是概率的一种,所有概率的性质都适合于条件概率。例如P=1P=1-P13乘法公式乘法公式:更一般地,对事件A1,A2,An,若P0,则有。14独立性两个事件的独立性设事件、满足,则称事件、是相互独立的。若事件、相互独立,且,则有若事件、相互独立,则可得到与、与、与也都相互独立。必然事件和不可能事件与任何事件都相互独立。与任何事件都互斥。多个事件的独立性设ABC是三个事件,如果满足两两独立的条件,P=PP;P=PP;P=PP并且同时满足P=PPP那么A、B、C相互独立。对于n个事件类似。15全概率公式设事件满足1两两互不相容,2,则

6、有。16贝叶斯公式设事件,及满足1,两两互不相容,0,1,2,2,则,i=1,2,n。此公式即为贝叶斯公式。,通常叫先验概率。,通常称为后验概率。贝叶斯公式反映了因果的概率规律,并作出了由果朔因的推断。17伯努利概型我们作了次试验,且满足u 每次试验只有两种可能结果,发生或不发生;u 次试验是重复进行的,即发生的概率每次均一样;u 每次试验是独立的,即每次试验发生与否与其他次试验发生与否是互不影响的。这种试验称为伯努利概型,或称为重伯努利试验。用表示每次试验发生的概率,则发生的概率为,用表示重伯努利试验中出现次的概率,。第二章 随机变量及其分布1离散型随机变量的分布律设离散型随机变量的可能取值

7、为Xk且取各个值的概率,即事件的概率为P=pk,k=1,2,则称上式为离散型随机变量的概率分布或分布律。有时也用分布列的形式给出:。显然分布律应满足下列条件:1, 2。2连续型随机变量的分布密度设是随机变量的分布函数,若存在非负函数,对任意实数,有,则称为连续型随机变量。称为的概率密度函数或密度函数,简称概率密度。密度函数具有下面4个性质:1 。2 。3离散与连续型随机变量的关系积分元在连续型随机变量理论中所起的作用与在离散型随机变量理论中所起的作用相类似。4分布函数设为随机变量,是任意实数,则函数称为随机变量X的分布函数,本质上是一个累积函数。 可以得到X落入区间的概率。分布函数表示随机变量

8、落入区间,x内的概率。分布函数具有如下性质:1;2是单调不减的函数,即时,有 ;3, ;4,即是右连续的;5。对于离散型随机变量,;对于连续型随机变量, 。5八大分布0-1分布P=p, P=q二项分布在重贝努里试验中,设事件发生的概率为。事件发生的次数是随机变量,设为,则可能取值为。, 其中,则称随机变量服从参数为,的二项分布。记为。当时,这就是0-1分布,所以0-1分布是二项分布的特例。泊松分布设随机变量的分布律为,则称随机变量服从参数为的泊松分布,记为或者P。泊松分布为二项分布的极限分布np=,n。超几何分布随机变量X服从参数为n,N,M的超几何分布,记为H。几何分布,其中p0,q=1-p

9、。随机变量X服从参数为p的几何分布,记为G。均匀分布设随机变量的值只落在a,b内,其密度函数在a,b上为常数,即axb 其他,则称随机变量在a,b上服从均匀分布,记为XU。分布函数为 axb 0, xb。当ax1x2b时,X落在区间内的概率为。指数分布 ,0, ,其中,则称随机变量X服从参数为的指数分布。X的分布函数为 , x0。记住积分公式:正态分布设随机变量的密度函数为,其中、为常数,则称随机变量服从参数为、的正态分布或高斯Gauss分布,记为。具有如下性质:1 的图形是关于对称的;2 当时,为最大值;若,则的分布函数为。参数、时的正态分布称为标准正态分布,记为,其密度函数记为,分布函数为

10、。是不可求积函数,其函数值,已编制成表可供查用。1-且。如果,则。 6分位数下分位表:;上分位表:。7函数分布离散型已知的分布列为,的分布列互不相等如下:,若有某些相等,则应将对应的相加作为的概率。连续型先利用X的概率密度fX写出Y的分布函数FYPgy,再利用变上下限积分的求导公式求出fY。第三章 二维随机变量及其分布1联合分布离散型如果二维随机向量X,Y的所有可能取值为至多可列个有序对x,y,则称为离散型随机量。设=X,Y的所有可能取值为,且事件=的概率为pij,称为=X,Y的分布律或称为X和Y的联合分布律。联合分布有时也用下面的概率分布表来表示: YXy1y2yjx1p11p12p1jx2

11、p21p22p2jxipi1这里pij具有下面两个性质:1pij0i,j=1,2,;2连续型对于二维随机向量,如果存在非负函数,使对任意一个其邻边分别平行于坐标轴的矩形区域D,即D=|axb,cyd有则称为连续型随机向量;并称f为=X,Y的分布密度或称为X和Y的联合分布密度。分布密度f具有下面两个性质:(1) f0;2 2二维随机变量的本质3联合分布函数设X,Y为二维随机变量,对于任意实数x,y,二元函数称为二维随机向量X,Y的分布函数,或称为随机变量X和Y的联合分布函数。分布函数是一个以全平面为其定义域,以事件的概率为函数值的一个实值函数。分布函数F具有以下的基本性质:12Fx,y分别对x和

12、y是非减的,即当x2x1时,有Fx2,yF;当y2y1时,有FF;3Fx,y分别对x和y是右连续的,即45对于.4离散型与连续型的关系5边缘分布离散型X的边缘分布为;Y的边缘分布为。连续型X的边缘分布密度为Y的边缘分布密度为6条件分布离散型在已知X=xi的条件下,Y取值的条件分布为在已知Y=yj的条件下,X取值的条件分布为连续型在已知Y=y的条件下,X的条件分布密度为;在已知X=x的条件下,Y的条件分布密度为7独立性一般型F=FXFY离散型有零不独立连续型f=fXfY直接判断,充要条件:可分离变量正概率密度区间为矩形二维正态分布0随机变量的函数若X1,X2,Xm,Xm+1,Xn相互独立, h,

13、g为连续函数,则:hX1,X2,Xm和gXm+1,Xn相互独立。特例:若X与Y独立,则:hX和gY独立。例如:若X与Y独立,则:3X+1和5Y-2独立。8二维均匀分布设随机向量X,Y的分布密度函数为其中SD为区域D的面积,则称X,Y服从D上的均匀分布,记为X,YUD。例如图3.1、图3.2和图3.3。y1 D1O 1 x图3.1yD211O 2 x图3.2yD3dcO a b x图3.39二维正态分布设随机向量X,Y的分布密度函数为其中是5个参数,则称X,Y服从二维正态分布,记为X,YN由边缘密度的计算公式,可以推出二维正态分布的两个边缘分布仍为正态分布,即XN但是若XN,未必是二维正态分布。

14、10函数分布Z=X+Y根据定义计算:对于连续型,fZ两个独立的正态分布的和仍为正态分布。n个相互独立的正态分布的线性组合,仍服从正态分布。, Z=max,min若相互独立,其分布函数分别为,则Z=max,min的分布函数为:分布设n个随机变量相互独立,且服从标准正态分布,可以证明它们的平方和的分布密度为我们称随机变量W服从自由度为n的分布,记为W,其中所谓自由度是指独立正态随机变量的个数,它是随机变量分布中的一个重要参数。分布满足可加性:设则t分布设X,Y是两个相互独立的随机变量,且可以证明函数的概率密度为我们称随机变量T服从自由度为n的t分布,记为Tt。F分布设,且X与Y独立,可以证明的概率

15、密度函数为我们称随机变量F服从第一个自由度为n1,第二个自由度为n2的F分布,记为Ff.第四章 随机变量的数字特征1一维随机变量的数字特征离散型连续型期望期望就是平均值设X是离散型随机变量,其分布律为Ppk,k=1,2,n,要求绝对收敛设X是连续型随机变量,其概率密度为f,要求绝对收敛函数的期望Y=gY=g方差D=EX-E2,标准差, 矩对于正整数k,称随机变量X的k次幂的数学期望为X的k阶原点矩,记为vk,即k=E= , k=1,2, .对于正整数k,称随机变量X与EX差的k次幂的数学期望为X的k阶中心矩,记为,即=, k=1,2, .对于正整数k,称随机变量X的k次幂的数学期望为X的k阶原

16、点矩,记为vk,即k=E= k=1,2, .对于正整数k,称随机变量X与EX差的k次幂的数学期望为X的k阶中心矩,记为,即=k=1,2, .切比雪夫不等式设随机变量X具有数学期望EX=,方差DX=2,则对于任意正数,有下列切比雪夫不等式切比雪夫不等式给出了在未知X的分布的情况下,对概率的一种估计,它在理论上有重要意义。2期望的性质(1) E=C(2) E=CE(3) E=E+E,(4) E=E E,充分条件:X和Y独立; 充要条件:X和Y不相关。3方差的性质(1) D=0;E=C(2) D=a2D; E=aE(3) D= a2D; E=aE+b(4) D=E-E2(5) D=D+D,充分条件:

17、X和Y独立; 充要条件:X和Y不相关。D=D+D2EX-EY-E,无条件成立。而E=E+E,无条件成立。4常见分布的期望和方差期望方差0-1分布p二项分布np泊松分布几何分布超几何分布均匀分布指数分布正态分布n2nt分布025二维随机变量的数字特征期望函数的期望方差协方差对于随机变量X与Y,称它们的二阶混合中心矩为X与Y的协方差或相关矩,记为,即与记号相对应,X与Y的方差DX与DY也可分别记为与。相关系数对于随机变量X与Y,如果DX0, D0,则称为X与Y的相关系数,记作有时可简记为。|1,当|=1时,称X与Y完全相关:完全相关而当时,称X与Y不相关。以下五个命题是等价的:;cov=0;E=E

18、E;D=D+D;D=D+D.协方差矩阵混合矩对于随机变量X与Y,如果有存在,则称之为X与Y的k+l阶混合原点矩,记为;k+l阶混合中心矩记为:6协方差的性质(i) cov =cov ;(ii) cov=ab cov;(iii) cov=cov+cov;(iv) cov=E-EE.7独立和不相关(i) 若随机变量X与Y相互独立,则;反之不真。(ii) 若X,YN,则X与Y相互独立的充要条件是X和Y不相关。第五章 大数定律和中心极限定理1大数定律切比雪夫大数定律设随机变量X1,X2,相互独立,均具有有限方差,且被同一常数C所界:DXiC,则对于任意的正数,有特殊情形:若X1,X2,具有相同的数学期

19、望EXI=,则上式成为伯努利大数定律设是n次独立试验中事件A发生的次数,p是事件A在每次试验中发生的概率,则对于任意的正数,有伯努利大数定律说明,当试验次数n很大时,事件A发生的频率与概率有较大判别的可能性很小,即这就以严格的数学形式描述了频率的稳定性。辛钦大数定律设X1,X2,Xn,是相互独立同分布的随机变量序列,且EXn=,则对于任意的正数有2中心极限定理列维林德伯格定理设随机变量X1,X2,相互独立,服从同一分布,且具有相同的数学期望和方差:,则随机变量的分布函数Fn对任意的实数x,有此定理也称为独立同分布的中心极限定理。棣莫弗拉普拉斯定理设随机变量为具有参数n, p0p的二项分布,则对

20、于任意实数x,有3二项定理若当,则超几何分布的极限分布为二项分布。4泊松定理若当,则其中k=0,1,2,n,。二项分布的极限分布为泊松分布。第六章 样本及抽样分布1数理统计的基本概念总体在数理统计中,常把被考察对象的某一个或多个指标的全体称为总体或母体。我们总是把总体看成一个具有分布的随机变量或随机向量。个体总体中的每一个单元称为样品或个体。样本我们把从总体中抽取的部分样品称为样本。样本中所含的样品数称为样本容量,一般用n表示。在一般情况下,总是把样本看成是n个相互独立的且与总体有相同分布的随机变量,这样的样本称为简单随机样本。在泛指任一次抽取的结果时,表示n个随机变量样本;在具体的一次抽取之

21、后,表示n个具体的数值样本值。我们称之为样本的两重性。样本函数和统计量设为总体的一个样本,称为样本函数,其中为一个连续函数。如果中不包含任何未知参数,则称为一个统计量。常见统计量及其性质样本均值样本方差样本标准差样本k阶原点矩样本k阶中心矩,其中,为二阶中心矩。2正态总体下的四大分布正态分布设为来自正态总体的一个样本,则样本函数t分布设为来自正态总体的一个样本,则样本函数其中t表示自由度为n-1的t分布。设为来自正态总体的一个样本,则样本函数其中表示自由度为n-1的分布。F分布设为来自正态总体的一个样本,而为来自正态总体的一个样本,则样本函数其中表示第一自由度为,第二自由度为的F分布。3正态总

22、体下分布的性质与独立。第七章 参数估计1点估计矩估计设总体X的分布中包含有未知数,则其分布函数可以表成它的k阶原点矩中也包含了未知参数,即。又设为总体X的n个样本值,其样本的k阶原点矩为这样,我们按照当参数等于其估计量时,总体矩等于相应的样本矩的原则建立方程,即有由上面的m个方程中,解出的m个未知参数即为参数的矩估计量。若为的矩估计,为连续函数,则为的矩估计。极大似然估计当总体X为连续型随机变量时,设其分布密度为,其中为未知参数。又设为总体的一个样本,称为样本的似然函数,简记为Ln.当总体X为离型随机变量时,设其分布律为,则称为样本的似然函数。若似然函数在处取到最大值,则称分别为的最大似然估计

23、值,相应的统计量称为最大似然估计量。若为的极大似然估计,为单调函数,则为的极大似然估计。2估计量的评选标准无偏性设为未知参数的估计量。若E=,则称为的无偏估计量。E=EX, ES2=DX有效性设和是未知参数的两个无偏估计量。若,则称有效。一致性设是的一串估计量,如果对于任意的正数,都有则称为的一致估计量或相合估计量。若为的无偏估计,且则为的一致估计。只要总体的E和D存在,一切样本矩和样本矩的连续函数都是相应总体的一致估计量。3区间估计置信区间和置信度设总体X含有一个待估的未知参数。如果我们从样本出发,找出两个统计量与,使得区间以的概率包含这个待估参数,即那么称区间为的置信区间,为该区间的置信度

24、或置信水平。单正态总体的期望和方差的区间估计设为总体的一个样本,在置信度为下,我们来确定的置信区间。具体步骤如下:i选择样本函数;ii由置信度,查表找分位数;iii导出置信区间。已知方差,估计均值i选择样本函数 查表找分位数iii导出置信区间未知方差,估计均值i选择样本函数查表找分位数iii导出置信区间方差的区间估计i选择样本函数ii查表找分位数iii导出的置信区间第八章 假设检验基本思想假设检验的统计思想是,概率很小的事件在一次试验中可以认为基本上是不会发生的,即小概率原理。为了检验一个假设H0是否成立。我们先假定H0是成立的。如果根据这个假定导致了一个不合理的事件发生,那就表明原来的假定H

25、0是不正确的,我们拒绝接受H0;如果由此没有导出不合理的现象,则不能拒绝接受H0,我们称H0是相容的。与H0相对的假设称为备择假设,用H1表示。这里所说的小概率事件就是事件,其概率就是检验水平,通常我们取=0.05,有时也取0.01或0.10。基本步骤假设检验的基本步骤如下:(i) 提出零假设H0; (ii) 选择统计量K;(iii) 对于检验水平查表找分位数;(iv) 由样本值计算统计量之值K;将进行比较,作出判断:当时否定H0,否则认为H0相容。两类错误第一类错误当H0为真时,而样本值却落入了否定域,按照我们规定的检验法则,应当否定H0。这时,我们把客观上H0成立判为H0为不成立即否定了真

26、实的假设,称这种错误为以真当假的错误或第一类错误,记为犯此类错误的概率,即P否定H0|H0为真=;此处的恰好为检验水平。第二类错误当H1为真时,而样本值却落入了相容域,按照我们规定的检验法则,应当接受H0。这时,我们把客观上H0。不成立判为H0成立即接受了不真实的假设,称这种错误为以假当真的错误或第二类错误,记为犯此类错误的概率,即P接受H0|H1为真=。两类错误的关系人们当然希望犯两类错误的概率同时都很小。但是,当容量n一定时,变小,则变大;相反地,变小,则变大。取定要想使变小,则必须增加样本容量。在实际使用时,通常人们只能控制犯第一类错误的概率,即给定显著性水平。大小的选取应根据实际情况而定。当我们宁可以假为真、而不愿以真当假时,则应把取得很小,如0.01,甚至0.001。反之,则应把取得大些。单正态总体均值和方差的假设检验条件零假设统计量对应样本函数分布否定域已知N0,1未知未知.

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 新目标英语八年级下unit7课件(reading)[1]

- 新目标英语七年级上unit1+My+name+is+Gina++period2课件+rar

- 新目标八年级英语下册第八单元READING课件[1]

- 新课程中的高中物理实验

- 新目标九年级unit5sectionB课件

- 旋转小结复习

- 新课标人教版数学四年级上册《数学广角——策略问题》课件之四

- 新目标英语八年级下册第四单元阅读课件[1]

- 新目标英语七年级上册unit4Where_is_my_backpack课件

- 新目标英语八年级下Unit1_section_B_1a-2c课件4[1]

- 新目标英语八年级上册7单元1课时公开课

- 新版PEP小学三年级下册Unit5_Do_you_like_pears课件

- 新授人生追求无止境

- 新人教版选修八Unit3Inventorsandinventions-LanguagePoints[课件]

- 新人教版一年级上册《分类》[edudownnet]