《基础会计习题与案例(第二版)》答案答案

《基础会计习题与案例(第二版)》答案答案

《《基础会计习题与案例(第二版)》答案答案》由会员分享,可在线阅读,更多相关《《基础会计习题与案例(第二版)》答案答案(87页珍藏版)》请在装配图网上搜索。

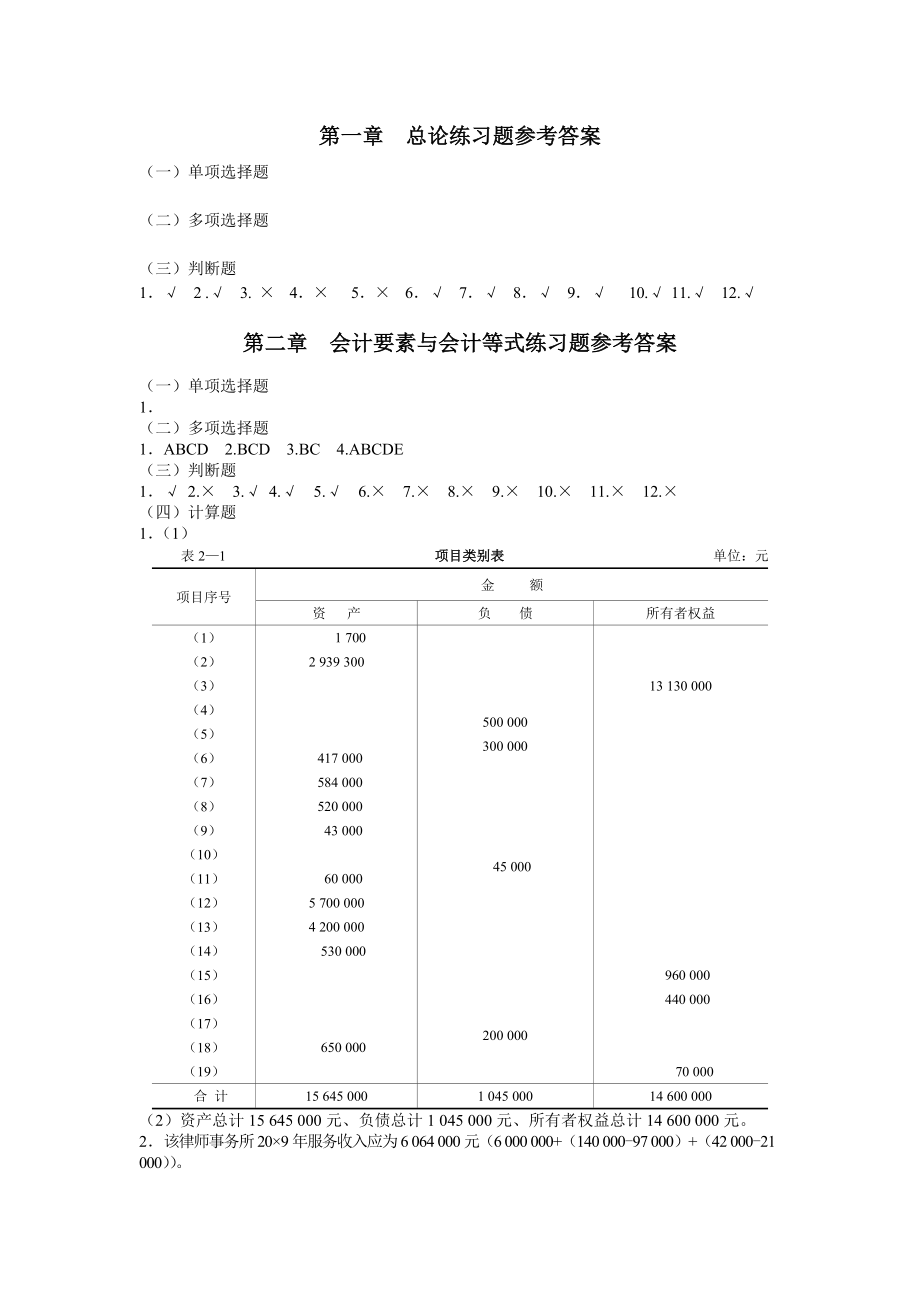

1、第一章 总论练习题参考答案(一)单项选择题(二)多项选择题(三)判断题1 2 .3. 4 5 6 7 8 9 10. 11. 12.第二章 会计要素与会计等式练习题参考答案(一)单项选择题1(二)多项选择题1ABCD 2.BCD 3.BC 4.ABCDE(三)判断题1 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. 12.(四)计算题1(1)表21 项目类别表 单位:元项目序号金 额资 产负 债所有者权益(1)(2)(3)(4)(5)(6)(7)(8)(9)(10)(11)(12)(13)(14)(15)(16)(17)(18)(19) 1 7002 939 300 417 0

2、00 584 000 520 000 43 000 60 0005 700 0004 200 000 530 000 650 000500 000300 000 45 000200 00013 130 000 960 000 440 000 70 000合 计15 645 0001 045 00014 600 000(2)资产总计15 645 000元、负债总计1 045 000元、所有者权益总计14 600 000元。2该律师事务所209年服务收入应为6 064 000元(6 000 000+(140 000-97 000)+(42 000-21 000)。37月份的收入额是80 000元(

3、1 420 000-(300 000+400 000)-700 000+60 000)。4(1)本年度利润=期末所有者权益-期初所有者权益-新增净投资=(800 000-100 000)-(700 000-200 000)-0=200 000(元)营业收入=(本年利润销售费用)=200 000+140 000=340 000(元) (2)本年度利润=(800 000-100 000)-(700000-200 000)-70 000=130 000(元) (3)本年度利润=(800 000-100 000)-(700000-200 000)-(30 000-20 000)=190 000(元)5

4、举例说明下列各类经济业务: (1)资产增加,负债增加:购入材料5 000元,货款暂未支付; (2)资产增加,所有者权益增加:接受投资者投入资金2 000 000元; (3)资产类项目此增彼减:向银行取现金3 000元; (4)资产减少,所有者权益减少:投资者撤回投资额300 000元; (5)资产减少,负债减少:用银行存款偿还短期借款4 000元; (6)费用增加,负债增加:发生广告费2 000元,款项暂未支付; (7)费用增加,资产减少:摊销应由本月负担的保险费1 200元; (8)收益增加,资产增加:收到被投资企业分来的利润23 000元; (9)收益增加,负债减少:销售已预收货款的产品,

5、价值6 000元。6(1) 表22 某企业财务状况 单位:元资 产金 额负债及所有者权益金 额库存现金短期借款银行存款应付账款应收账款应交税费原材料长期借款61 000长期投资60 000实收资本固定资产资本公积合 计合 计375 000 (2)该企业的流动资产总额为115 000元; (3)该企业的流动负债总额为51 000元; (4)该企业的净资产总额为263 000元。7表23 企业的财务状况及增减变动表 单位:元项目期初余额本月增加额本月减少额期末余额库存现金 1 000 8 000 9 000银行存款 70 00049 000-066 000 53 000原材料 20 00032 -

6、000 52 000固定资产270 00050 000320 000应付账款 6 00030 0006 00030 000短期借款 5 000 9 000 14 000实收资本350 00040 000390 000(五)业务题(1)分析经济业务的发生对会计要素的影响,见表24。表24 经济业务的发生对会计要素的影响 单位:元会计要素项目及数量关系资产375 000负债112 000所有者权益263 000(1)固定资产30 000银行存款-30 000(2)原材料10 000实收资本10 000(3)银行存款-5 000应付账款5 000(4)银行存款8 000应收账款-8 000(5)长期

7、借款50 000实收资本50 000(6)实收资本20 000资本公积-20 000期末余额380 00057 000323 000从表24中可以看出,6月末该公司的资产总额为380 000元,负债总额为57 000元,所有者权益总额为323 000元。第三章 会计核算基础练习题参考答案(一)单项选择题1A 2B 3A 4B 5C 6A 7B 8D 9C 10D 11C 12B 13B 14C 15B(二)多项选择题(三)判断题1 2 3 4 5 6 7 8 9. 10. (四)计算题计算的本月收入和费用情况见表33。表31 收入与费用的确认与计量 单位:元业务号权责发生制收付实现制收 入费

8、用收 入费 用1 5 0005 000210 00035003 00048 00054 0006400第四章 账户与复式记账练习题参考答案(一)单项选择题1D 2B 3C 4A 5B 6D 7B 8A 9B 10C(二)多项选择题1AD 2ABDE 3ABCDE 4BDE 5BCDE 6ABCDE7ABCE 8D E 9BCD 10 ACD 11 ACD 12BD(三)判断题1 2 3 4 5 6 7 89 10 11 12 13 14 15(四)计算题1. 根据所给资料,利用表41说明每一项资金内容应属于哪一类会计要素,应归属的会计科目,并计算表中的合计数。表41 某企业资产、负债及所有者权

9、益分析计算表 单位:元资料序号属于会计要素类别及金额应归属会计科目资产负债所有者权益(1)1 000库存现金(2)300 000银行存款(3) 19 000原材料(4)900 000固定资产(5)800 000固定资产(6)1 755 000实收资本(7) 80 000应收账款(8)120 000短期借款(9) 50 000库存商品(10)350 000应付账款(11)75 000盈余公积(12) 150 000生产成本合 计2 300 000470 0001 830 0002 300 0002.计算并填列表中括号内的数字(见表42)。 表42 某企业账户的期初余额和本期发生额情况 单位:元账

10、户名称期初余额本期增加发生额本期减少发生额期末余额银行存款200 00030 00010 000 1 00020 000 80 000119 000应付账款 40 00050 000 60 00080 000 70 000原 材 料 25 00010 000 50 000 85 000短期借款 10 00030 00020 000 20 000销售费用 01 000 1 000 0本年利润 50 000 1 000 49 000固定资产300 00060 000360 0003.计算并填列表中括号内的数字(见表43)。表43 风发公司12月31日有关账户的部分资料表 单位:元账户名称期初余额本

11、期发生额期末余额借方贷方借方贷方借方贷方固定资产800 000440 00020 000(1 220 000)银行存款120 000(220 000)160 000180 000应付账款160 000140 000120 000(140 000)短期借款90 000(50 000)20 00060 000应收账款(80 000)60 000100 00040 000实收资本700 000(540 000)1 240 000其他应付款50 00050 000( 0 )(五)业务题1根据所给经济业务编制会计分录、登记账户、编制试算平衡表。根据所给经济业务编制会计分录。(1)借:银行存款 200 0

12、00贷:实收资本 200 000(2)借:固定资产 40 000贷:银行存款 40 000(3)借:原材料 15 000贷:应付账款 15 000(4)借:库存现金 2 000贷:银行存款 2 000(5)借:银行存款 20 000贷:短期借款 20 000 (6)借:应付账款 35 000贷:银行存款 35 000 (7)借:生产成本 12 000贷:原材料 12 000(8)借:短期借款 30 000贷:银行存款 30 000 根据给出余额资料的账户开设并登记有关总分类账户。库存现金 银行存款月初余额 300 月初余额 200 000 (2) 40 000 (4) 2 000 (1) 20

13、0 000 (4) 2 000 本月合计 2 000 (5) 20 000 (6) 35 000月末余额 2 300 (8) 30 000本月合计 220 000 本月合计 107 000 月末余额 313 000 原 材 料 固定资产 月初余额 4 700 (7) 12 000 月初余额 160 000(3) 15 000 (2) 40 000本月合计 15 000 本月合计 12 000 本月合计 40 000月末余额 7 700 月末余额 200 000生产成本 短期借款 月初余额 15 000 (8) 30 000 月初余额 10 000(7) 12 000 (5) 20 000 本月

14、合计 12 000 本月合计 30 000 本月合计 20 000月末余额 27 000 月末余额 0 应付账款 实收资本 (6) 35 000 月初余额 50 000 月初余额 320 000 (3) 15 000 (1) 200 000本月合计 35 000 本月合计 15 000 本月合计 200 000月末余额 30 000 月末余额 520 000根据账户的登记结果编制“总分类账户发生额及余额试算平衡表”(见表44)。表44 总分类账户发生额及余额试算平衡表 单位:元账户名称期初余额本期发生额期末余额借 方贷 方借 方贷 方借 方贷 方库存现金3002 0002 300银行存款200

15、 000220 000107 000313 000原 材 料4 70015 00012 0007 700固定资产160 00040 000200 000生产成本15 00012 00027 000短期借款10 00030 00020 0000应付账款50 00035 00015 00030 000实收资本320 000200 000520 000合 计380 000380 000354 000354 000550 000550 0002根据所给经济业务编制会计分录、登记账户、编制试算平衡表。根据所给经济业务编制会计分录:(1)借:固定资产 50 000贷:应付账款东华机械厂 50 000(2)

16、借:原材料H材料 10 000 Y材料 8 000贷:银行存款 10 000应付账款贸发材料公司 8 000(3)借:应付账款东华机械厂 60 000贷:银行存款 60 000(4)借:应付账款贸发材料公司 28 000贷:银行存款 28 000(5)借:生产成本A产品 14 000贷:原材料H材料 8 000Y材料 6 000开设并登记“原材料”、“应付账款”和“生产成本” 总分类账户和明细分类账户。原 材 料 应付账款 月初余额 8 000 (5) 14 000 (3) 60 000 月初余额 50 000 (2) 18 000 (4) 28 000 (1) 50 000 本月合计 18

17、000 本月合计 14 000 (2) 8 000月末余额 12 000 本月合计 88 000 本月合计 58 000 月末余额 20 000 生产成本 原材料H材料(5) 14 000 月初余额 6 000 (5) 8 000 本月合计 14 000 (2) 10 000月末余额 14 000 本月合计 10 000 本月合计 8 000 月末余额 8 000原材料Y材料 应付账款东华机械厂月初余额 2 000 (5) 6 000 (3) 60 000 月初余额 30 000 (2) 8 000 (1) 50 000本月合计 8 000 本月合计 6 000 本月合计 60 000 本月合

18、计 50 000月末余额 4 000 月末余额 20 000 应付账款贸发材料公司 生产成本A产品 (4) 28 000 月初余额 20 000 (5) 14 000(2) 8 000 本月合计 14 000 本月合计 28 000 本月合计 8 000 月末余额 14 000 月末余额 0编制“总分类账户与明细分类账发生额及余额试算平衡表”(见表45)。表45 总分类账户与明细分类账发生额及余额试算平衡表 单位:元账户名称期初余额本期发生额期末余额借 方贷 方借 方贷 方借 方贷 方“原材料”总账8 00018 00014 00012 000“原材料”明细账合计8 00018 00014 0

19、0012 000H 材料6 00010 0008 0008 000Y 材料2 0008 0006 0004 000“应付账款”总账50 00088 00058 00020 000“应付账款”明细账合计50 00088 00058 00020 000东华机械厂30 00060 00050 00020 000贸发材料公司20 00028 0008 0000“生产成本”总账14 00014 000“生产成本”明细账合计14 00014 000A 产品14 00014 000 第五章 制造业企业主要经济业务核算练习题参考答案(一)单项选择题 13.C 14.D 15.A 16.C 17.C 18.C

20、19.D 20.C 21.B 22.B 23.D 24.B 25.B 26.D 27.A 28.D 29.B 30.C 31.C 32.B 33.D 34.B 35.D 36.D 37.C 38.C 39.B 43.C 44.B 45.C 46.C 47.B 48.C 49.B 50.C 51.C 52.B 53.B 54.C 55.B 63.C 64.B 65.C 66.C 67.C 68.A 69.C 70.D 71.C 72.A 73.A 74.D 75.C 76.B 77.D 78.D 79.B 80.B 81.D 82.B 83.C 93.D 94.D(二)多项选择题 CC 49.A

21、BCE 50.ABDE 51.ABDE 52.ABCD 53.ABE 54.DE 55.ACD 56.ABD 57. AC 58.BCDE 59.ABCD 60.ACDE (三)判断题1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. 12. 13. 14. 15. 16. 17. 18. 19. 20. 21. 22. 23. 24. 25. 26. 27. 28. 29. 30. 31. 32. 33. 34. 35. 36. 37. 38. 39. 40. 41. 42. 43. 44. 45. 46. 47. 48. 49. 50. 51. 52. 53. 54. 5

22、5. 56. 57. 58. 59. 60. 61. 62. 63. 64. 65. 66. 67. 68. 69. 70.(四)计算题1期末的所有者权益=期初的所有者权益+本期增加的所有者权益-期末所有者权益利和股份公司所属A公司年末的所有者权益=2 318 000+(800 000+260 000)=3 378 000(元)2根据题意可知:(1)本月购入材料总额=(期末结存材料-期初结存材料)+本期发出材料=(206 500-278 500)+132 000=60 000(元)(2)本月发生的应付购货款=(期末的应付款-期初的应付款)+本期偿还的应付款 =(243 000-218 000)

23、+0 =25 000(元)(3)本月已付款的材料=本月购入材料总额-本月发生的应付购货款=60 000-25 000=35 000(元)3企业的所有者权益包括实收资本、资本公积、盈余公积和未分配利润。根据题意可知:(1)12月份应交所得税=全年累计应交所得税-前11个月已交所得税=全年累计利润总额所得税税率-前11个月已交所得税=1 000 00025%-214 000=36 000(元)(2)年末未分配利润=净利润-提取的盈余公积-分给投资人的利润 =750 000-75 000-132 400 =542 600(元)(3)年末的所有者权益总额=2640 000+300 000+75 000

24、+542 600 =3 557 600(元)4.本月成本差异率=100%= -3%本月发出材料应负担的成本差异额=50 000(-3%)= -1 500(元)月末材料成本差异额=(-620)+(-2 410)-(-1 500 )= -1 530(元)期末结存材料实际成本=(30 700+70 300-50 000)-1530=49 470(元)5根据题中已给条件,可做如下的计算:(1)本月材料成本差异率=(2)发出材料应负担的差异额=300 000(-2.8%)= -8 400(元)(3)本月发出材料的实际成本=300 000-8 400=291 600(元)(4)月末结存材料的计划成本=12

25、0 000+500 000-300 000=320 000(元)(5)月末结存材料的实际成本=320 000+320 000(-2.8%)=311 040(元)6根据题意,要注意以下几个问题,一是运杂费10 000元中要扣除7%即700元的增值税,余下的9 300元为计入材料采购成本的运杂费;二是运输途中合理损耗的材料不计入总采购成本,只是引起实际单位成本提高,而在确定其计划成本时,是以实际入库数量为准的,因而5月18日购入甲材料的实际成本为854 300元(845 000+9 300),其计划成本为796 000元(80 000-400)10,该批材料的成本差异额为超支58 300元(854

26、 300-796 000)。由此可做如下的计算:(1)本月发生的增值税进项税额=143 650+10 0007%=144 350(元)(2)本月材料成本差异率=(3)本月发出材料应负担的差异额=(110 00010)2.5%=27 500(元)(4)月末库存材料的实际成本=(200 000+404 000+796 000-1 100 000)+(35 000-27 500) =307 500(元)7解答本题需要注意以下几点,一是充分利用会计等式即“资产总额=负债总额+所有者权益总额”;二是对资产等有关项目存在“期末余额=期初余额+本期增加发生额-本期减少发生额”的关系式。据此可做如下的计算:(

27、1)公司年末的未分配利润=120 000+(-400 000)+80 000= -200 000(元)(2)公司年初的所有者权益总额=1600 000+160 000+120 000+120 000=2 000 000(元)公司年末的所有者权益总额=1 600 000+160 000+(120 000-80 000)+(-200 000) =1 600 000(元)公司年末的负债总额=资产总额-所有者权益总额 =3 960 000-1 600 000=2 360 000(元)(3)说明:根据以上的计算并结合题意可以看出,公司的负债由年初的2 000 000元变化为年末的2 360 000元,增

28、加了360 000元;公司的资产由年初的4 000 000元(200 000+200 000)变化为年末的3 960 000元,减少40 000元。资产和负债的变化都是由于公司发生亏损的原因造成的,即由于发生亏损400 000元,使得公司的资产减少40 000元,负债增加360 000元。8根据题意做如下的解答:(1)收付实现制:收入=400 000+100 000+200 000=700 000(元) 费用=7 200+30 000+6 000=43 200(元) 利润=700 000-43 200=656 800(元)(2)权责发生制:收入=520 000+48 000+280 000=8

29、48 000(元) 费用=7 200+2 000+1 000+5 000=15 200(元) 利润=848 000-15 200=832 800(元)(3)由以上的计算可以看出,同一个企业同样的经济业务,按照两种不同的会计事项处理基础即权责发生制和收付实现制,计算出的结果不同。究其原因,就在于两种会计事项处理基础确定收入、费用的标准不同,导致最终确定的利润额也不同。收付实现制要求以实际收到或付出货币资金为标准,确定本期的收入或费用,而权责发生制则以应该收到或付出货币资金为标准确定本期的收入或费用,也就是以收款的权利或付款的责任的实际发生为标准,确定本期的收入或费用。正是这种确认收入、费用标准的

30、不同,导致了结果的不同。9首先对题中发生的错误进行个别分析:(1)收到存款利息,应冲减本期的财务费用,而本题却将其作为主营业务收入处理,导致收入虚增2 500元,费用虚增2 500元;(2)摊销已付款的保险费,应贷记“待摊费用”账户,而本题却贷记“预提费用”账户,导致资产虚增4 000元,负债虚增4 000元;(3)未提固定资产折旧,导致本期管理费用虚减4 800元,累计折旧虚减4 800元,从而资产虚增4 800元;(4)未预提车间房屋租金,导致制造费用虚减1 800元,预提费用这项负债虚减1 800元;(5)预收款应作为负债处理,不能作为本期收入,因而本题错误导致负债虚减12 000元,收

31、入虚增12 000元。根据以上的分析可计算如下:由于发生错误使得资产虚增8 800元(4 000+4 800);负债虚减9 800元(4 000-1 800-12 000);收入虚增14 500元(2 500+12 000),费用虚减2 300元(2 500-4 800),因而利润虚增16 800元;所有者权益虚增16 800元。10根据题意,计算如下:(1)制造费用分配率= A产品负担的制造费用=58 40075%=43 800(元)B产品负担的制造费用=35 60075%=26 700(元)(2)完工产品成本=期初在产品成本+本期发生的生产费用-期末在产品成本,单位成本=总成本完工产量,所

32、以:A产品完工总成本=66 500+(165 000+58 400+43 800)-13 700=320 000(元)A产品单位成本=320 000500=640(元)B产品完工总成本=43 300+(126 000+35 600+26 700)=231 600(元)B产品单位成本=231 600300=772(元)11根据题意,可对有关账户的发生额和余额计算如下:(1)“库存现金”账户的借方发生额为20 000元(提取现金发放工资),贷方发生额为21 040元(其中1 040元为购入材料),期末余额=1 400+20 000-21 040=360元;(2)“银行存款”账户的借方发生额为116

33、 000元(销售产品收款),贷方发生额为90 800元(其中购入材料68 960元,支付销售费用1 840元,提取现金20 000元),期末余额=32 000+116 000-90 800=57 200(元);(3)“在途物资”账户的借方发生额为70 000元(68 960+1 040),贷方发生额为70 000元,无余额;(4)“原材料”账户的借方发生额为70 000元,贷方发生额为47 200元(产品领用40 000元、车间一般消耗6 000元、行政管理部门耗用1 200元),期末余额=9 800+70 000-47 200=32 600(元);(5)“生产成本”账户的借方发生额为72 2

34、40元(其中原材料40 000元,人工费为20 00070%+14 00014%=15 960元,制造费用16 280元),贷方发生额为80 000元(完工入库),期末余额=42 000+72 240-80 000=34 240(元);(6)“制造费用”账户的借方发生额为16 280元(其中原材料6 000元,人工费为2 280元(20 00010%+20 00010%14%),折旧费8 000 固定资产折旧额=固定资产原价折旧率,本例中,车间固定资产月折旧额=1 600 0006%12=8 000(元)。元),贷方发生额等于借方发生额,无余额;(7)“累计折旧”账户的贷方发生额为8 800元

35、(1 600 0006%12+200 0004.8%12),期末余额=180 000+8 800=188 800(元);(8)“应付职工薪酬(职工福利)”账户的贷方发生额为2 800元(20 00014%),期末余额=5 200+2 800=8 000(元);(9)“主营业务收入”账户的借方发生额为116 000元,无余额;(10)“销售费用”账户的贷方发生额为1 840元,无余额;(11)“管理费用”账户的借方发生额为6 560元(消耗材料1 200元,工资4 000元(20 00020%),福利费560元(4 00014%),折旧费800元(200 0004.8%12),贷方发生额为6 5

36、60元,无余额;(12)“营业税金及附加”账户的借方、贷方发生额均为5 800元(116 0005%),无余额;由于已知利润总额为15 000元,据此可以推定“主营业务成本”账户的借方发生额为86 800元(116 000-6 560-1 840-5 800-15 000=86 800),无余额;(13)“库存商品”账户的贷方发生额为86 800元(根据“主营业务成本”账户确定),期末余额=20 000+80 000-86 800=13 200(元);(14)“所得税费用”账户的借方发生额为3 750元(15 00025%),无余额;(15)“应交税费”账户的贷方发生额为9 550元(3 75

37、0+5 800),期末余额=9 550(元)。12本题主要是练习对“利润分配”账户掌握情况的考察,这里必须注意“利润分配”账户在结构上的特殊性,即:该账户借方登记的正常内容包括利润分配的具体内容和年末结账时结清“利润分配”账户所属明细账户的内容,而这两部分内容一般来说是相等的;该账户贷方登记的内容包括年末结账时转入的全年净利润(正是本题的要求)和年末结清“利润分配”账户所属明细账户的内容(与借方的该项内容是相等的)。根据题意,结合以上的分析,作如下的解答: (1) 由于“利润分配”账户的借方发生额为3 103 500元,所以,本年的利润分配额为1 551 750元(3 103 5002),年末

38、结清明细账户的发生额也是1 551 750元(否则,有关明细账户不“清”)。 (2)“利润分配”账户的贷方发生额为3 896 750元(1 475 250+3 103 500-682 000),而这个发生额在本题中是由两个项目组成的,即年末转来的全年净利润额和年末结清有关明细账户的发生额,根据(1)的计算已知年末结清额为1 551 750元,所以,全年实现的净利润额为2 345 000元(3 896 750-1 551 750)。13(1)应纳税所得额=1 000-100+20=920(万元)(2)应交所得税税额=92025%=230(万元)(3)借:所得税费用 23 00 000 贷:应交税

39、费应交所得税 2 300 000 借:本年利润 23 00 000 贷:所得税费用 2 300 000(4)企业实现的净利润额=1 000-230=770(万元)14(1)本期所得税费用=960+(80-40)25%=250(万元)借:所得税费用 2 500 000 贷:应交税费应交所得税 2 500 000(2)借:利润分配提取法定盈余公积 710 000 提取任意盈余公积 400 000 贷:盈余公积法定盈余公积 710 000 任意盈余公积 400 000 借:利润分配应付现金股利 400 000 贷:应付股利 400 000(3)年末的未分配利润=200+960-250-71-40-4

40、0=759(万元)15应计入实收资本的金额=80025%=200(万元) 应计入资本公积的金额=300-200=100(万元)16 四家公司本期销货情况 单位:元项目甲公司乙公司丙公司丁公司期初结存A产品成本 208 000 (86 800) 46 000124 000本期入库A产品成本 962 0001 008 000(1 035 000)520 800本期可供销售A产品成本(1 170 000)(1 094 800)(1 081 000)(644 800)期末结存A产品成本 (72 800) 215 600 225 400(178 560)本期销售A产品收入1 300 000(1 052

41、800)1 012 000595 200本期销售A产品成本(1097 200) 879 200 (855 600)466 240A产品销售收入与销售成本的差额 202 800 173 600 156 400(128 960)(五)业务题1利和股份公司6月份业务编制的会计分录如下:(1)借:材料采购甲材料 200 000 应交税费应交增值税(进项税额) 34 000贷:银行存款 234 000借:原材料甲材料 192 000 贷:材料采购 192 000借:材料成本差异 8 000 贷:材料采购 8 000(2)借:材料采购甲材料 140 000 应交税费应交增值税(进项税额) 23 800贷:预付账款 163 800借:银行存款 5 000 贷:预付账款 5 000(3)借:原材料甲材料 100 000贷:应付账款暂估应付账款 100 000下个月初:借:原材料甲材料 100 000 贷:应付账款暂估应付账款 100 000(4)借:材料采购甲材料 40 000 应交税费应交增值税(进项税额) 6 800贷:应付账款 46 800 借:原材料甲材料 42 000 贷:材料采购 42 000借:材料采购甲材料 2 000 贷:材料成本差异 2 000(5)借:生产成本

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。