《复合泊松过程模型的推广和在R语言环境下的随机模拟》由会员分享,可在线阅读,更多相关《复合泊松过程模型的推广和在R语言环境下的随机模拟(9页珍藏版)》请在装配图网上搜索。

1、-复合泊松过程模型的推广和在R语言环境下的随机模拟0 引言对保险人而言,资产和负债是影响保险人稳定经营至关重要的因素。资产和负债的差额称为盈余,简记作:U(t)=A(t)L(t),t0其中A(t)表示时刻t的资产,L(t)表示时刻t的负债,t=0时刻的盈余被称为初始盈余,简记为u,即U(0)=u。对这个初步的理论模型进展简化并根据实际情况设置一些假定情况,会得出很多不同的盈余过程模型,最经典的有SparreAndersen的古典盈余过程模型:U(t)=u+ctS(t);t0,u0,c0这是一个以u为初值,以时间t为指标集的随机过程。其中S(t),t0称为总理赔过程,满足:S(t)=*1+*2+

2、*N(t)0,N(t)0,N(t)=0N(t)表示0,t内的总理赔次数,*i表示0,t内第i次理赔的金额。根据这个古典盈余过程模型可以引出破产模型,在这个盈余过程模型中,一方面有连续不断的保费收入并以速度c进展积累,另一方面则是不断会有理赔需要支付,因此这是一个不断跳跃变化的过程。从保险人的角度来看,当然希望ctS(t)恒大于0,否则就有可能出现U(t)0其中保单到达时刻M(t)服从参数为1的泊松过程,理赔发生时刻N(t)服从参数为2的泊松过程,每次支付的保险费*i服从参数为v的相互独立的指数分布。在这个模型中,保险人期望cM(t)N(t)i=1*i能恒大于0,因此至少E(cM(t)N(t)i

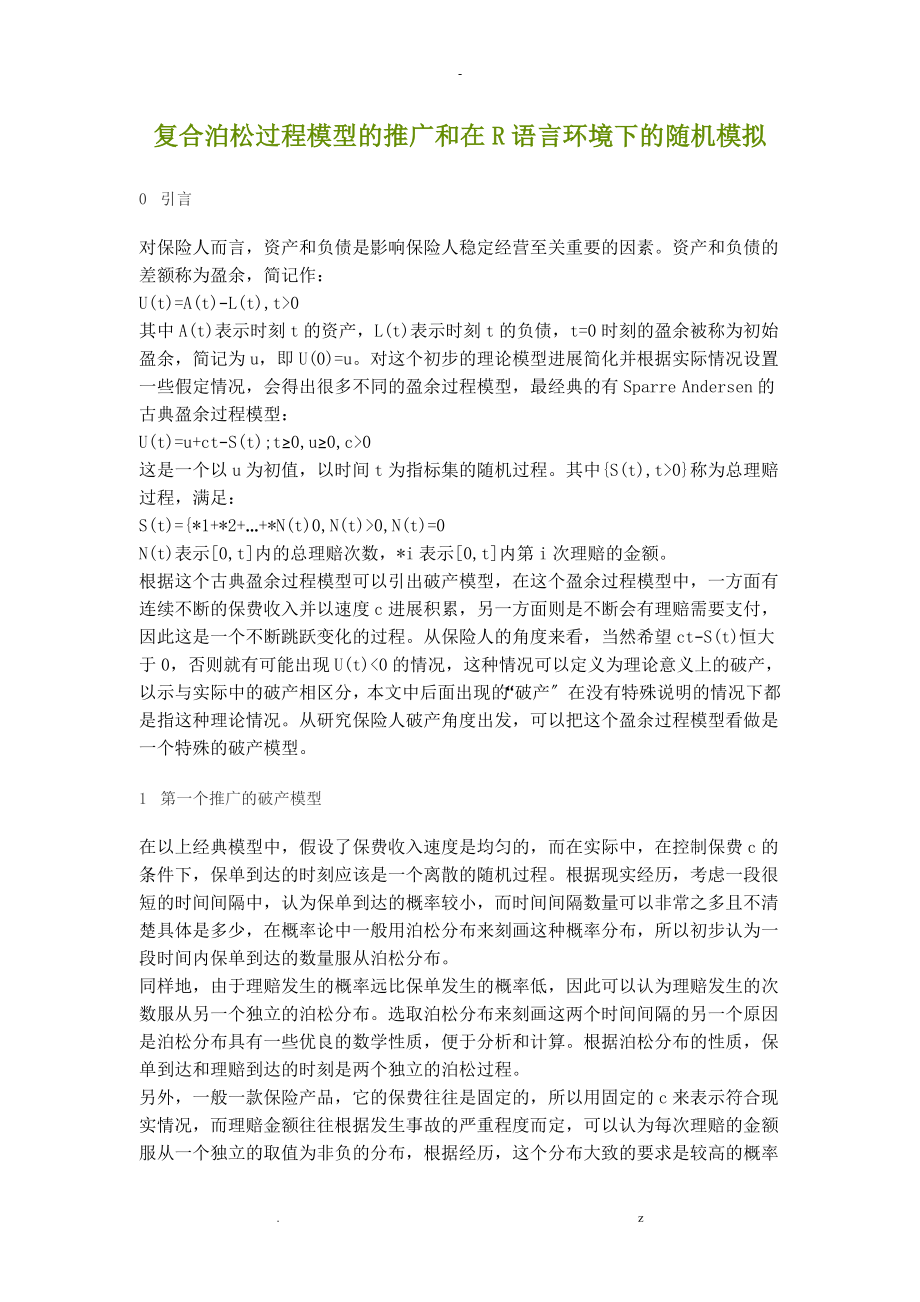

3、=1*i)0即c12/v,另外从经历来看,保险事故发生的概率一般不高,一次理赔的的金额应该远大于收到的保费,所以保单到达的速率应该远比理赔发生的速率大,否则这种产品就没有经营价值,保险人也将面临破产,所以12。考虑以下一个具体的破产模型案例:*一款保险产品,假设保单到达的速率为1=10*/天,理赔发生的速率为2=1次/天。假设每*保单价格c=120,理赔额服从参数为v=1/1000以c1=1.22/v设定的指数分布。设定初始u=3000时,计算到第1000天为止发生破产的概率。本文用R语言模拟了10000次,用时1625秒,大概不到半个小时的时间,时间还能承受。最终结果10000次中破产529

4、3次,破产率大概53%。输出各阶段破产时刻频数和频率结果如下:直方图为:由直方图可以非常明显地看出绝大局部破产时刻都在前100天,或者说从0开场的一小段时间内,在这之后的很长时间里,破产的频率急剧减少,可以认为破产的概率同样非常小。这对保险人来说,说明3000的初始盈余不够用,保险人需要准备更多准备金,才能抵抗初期的破产风险。2 第二个继续推广的破产模型在上一个破产模型中考虑了一款保险产品和对应理赔的问题,但现实中保险人往往同时经营着多种不同的保险产品,同样会有多种对应的理赔问题。基于这个想法,考虑将上一个模型进一步推广,就得到了以下模型:U(t)=u+i=1N(t)ciMi(t)j=1Ni(

5、t)i=1n*ij,t0;u0;ci0将模型展开,可以表示为:U(t)=u+i=1N(t)ciMi(t)(j=1N1(t)*1j+j=1N2(t)*2j+j=1Nn(t)*nj)这个模型考虑有n款不同的保险产品,保费分别用ci表示,第i款产品的保单到达时刻为Mi(t)。这样需要对应n款产品的理赔,假设第i款产品的理赔到达时刻为Ni(t),对应的理赔额为*ij,表示第i款产品第j次的理赔额。根据上一个模型的情况,这里假设Mi(t)是服从参数为i的泊松过程,Ni(t)是服从参数为i的泊松过程,*ij是服从参数为vi的指数分布。同样地,根据每个保单的对应情况,要求满足ciii/vi和ii。考虑以下一

6、个具体的破产模型案例:*保险人同时经营了三款不同的保险产品,假设保单到达的速率为i=10每一单位时间简化起见,不考虑实际单位,改用形式的一单位时间,i=20,i=30。理赔发生的速率为i=1,i=2,i=3。*1j服从参数v1=1/1000的指数分布,假定v2=1/1500,v3=1/2000。以20%预期收益率的标准计算ci的值。c1=120,c2=180,c3=240。鉴于上个模型的模拟经历,设置一个较大的初始盈余,初步设定u=10万。但是模拟结果发现破产率百分之一百,继续提高初始盈余,发现在把准备金提高到100万的情况下结果仍然全部破产,这充分说明破产概率主要不是由初始盈余决定的。在事故

7、发生的概率,即理赔到达强度参数不可控的情况下,保险人可调整的参数剩下保费和理赔额服从指数分布的参数。首先通过同比例提高保费把预期收益率提高到40%,在设定初始盈余10万的情况下尝试模拟100次,发现仍然全部破产,直到把预期收益率提高到44%,破产率大概75%;把预期收益率提高到45%,破产概率大概70%;直到把预期收益率锁定在50%,100次模拟结果破产率大概33%,正好三分之一,这是一个比较理想的分界点。100次模拟时间76.49秒,时间稍长,如果模拟1万次,预计要花两个小时。暂时只模拟1000次来看下破产时刻的分布。1000次模拟花时845秒,模拟结果破产概率27.7%,破产时刻的分布如下

8、:破产时刻分布的直方图如下:直方图显示大局部破产时刻都在前200时刻,直方图大致形状酷似“钟形的右半边。由此可联想到如果提高初始盈余,可能在一定程度上降低破产概率的同时,会使破产时刻的直方图整体右移,左半边也可能呈钟形分布,使整体服从类似正态分布的形状。这里选取了初始盈余万,把预期收益率降到45%,模拟100次结果破产概率26%,与之前的结果接近。再选取初始盈余万,把预期收益率降到40%,模拟100次结果破产概率54%,验证了初始盈余和保费收入参数对破产比例的共同影响。两次结果的直方图如下:发现结果确实破产时刻整体右移,呈现钟形分布第二幅图比较明显。对于另外一个角度,在保持原始保费额不变的情况

9、下,还可以调整理赔额服从指数分布的参数,同样在初始盈余万,在保费收入不变的条件下,调整三个指数分布的参数,使预期收益率为30%,结果发现全未破产,说明调整指数分布的参数对破产率的影响效率跟保费不一样。把预期收益率调为20%,破产率立刻上升到81%,预期收益率为25%时,破产率又下降到18%,说明指数分布的参数对破产率波动的影响非常剧烈。3 结论和建议文中提出的推广模型由于其随机性和复杂性,想求解准确的解析解非常困难,所以通过随机模拟的方式来求渐近解是一种可行的好方法。从文中两个模型的模拟结果来看,首先,提高初始准备金的额度是很重要的,能大大降低保险人在初期破产的风险;其次,保险费对破产概率有显

10、著的影响,保险人在制定保费的时候通过准确的计算和大量的模拟,能得到适宜的保费额;最后,因为理赔额参数的变动对破产概率的影响最为剧烈,所以通过高额回报增加承保业务的行为对保险人是非常危险的,应慎重对待。4 模型的缺乏和其他有益探索本文的模型建立在很大的理想化程度上,而在现实中,并不完全准确的服从指定的分布,所以将模型放到现实中应用的时候还需要进展改进和优化。另外本文只模拟了保单和理赔服从泊松过程的情况,还有可能是像带漂移的布朗运动那样更复杂的过程,理赔额也有可能服从对数正态分布、伽玛分布等情况,都没有做研究和讨论。还有一点,文中定义的破产跟现实的破产情况并不一致,现实情况要复杂的多,还受到其他更

11、多因素的影响。对于随机模拟来说,按照一般估计精度的理论,要到达较高精度,往往需要增加的模拟次数会呈指数增长,意味着模拟时间的本钱会非常大。所以,设计一个既能现实模型要求,又能减少模拟次数与运行时间的算法非常重要。本文第二个模型的模拟设计正是从这个根本出发来实现的,不过在应对大容量的保单和高精度的要求时,还需要对设计思路进展优化,减少循环和判断次数,减少计算机搜索路径等。我觉得从泊松过程等常用分布的优良性质出发找到一个简化的等价刻画形式是一个可行的方向。还有一点,随机模拟虽然都给出了定量的结果,但是都是离散的,而且中间间隔还很大。所以如果能通过大量模拟,取得破产概率关于保费收入和理赔支出的强度以及理赔支出额的多维样本数据,据此建立多元回归模型,可能会得到更多有益的结论,也能更好地应用于现实。. z

复合泊松过程模型的推广和在R语言环境下的随机模拟

复合泊松过程模型的推广和在R语言环境下的随机模拟