《商协会融资方案设计一只是分享》由会员分享,可在线阅读,更多相关《商协会融资方案设计一只是分享(8页珍藏版)》请在装配图网上搜索。

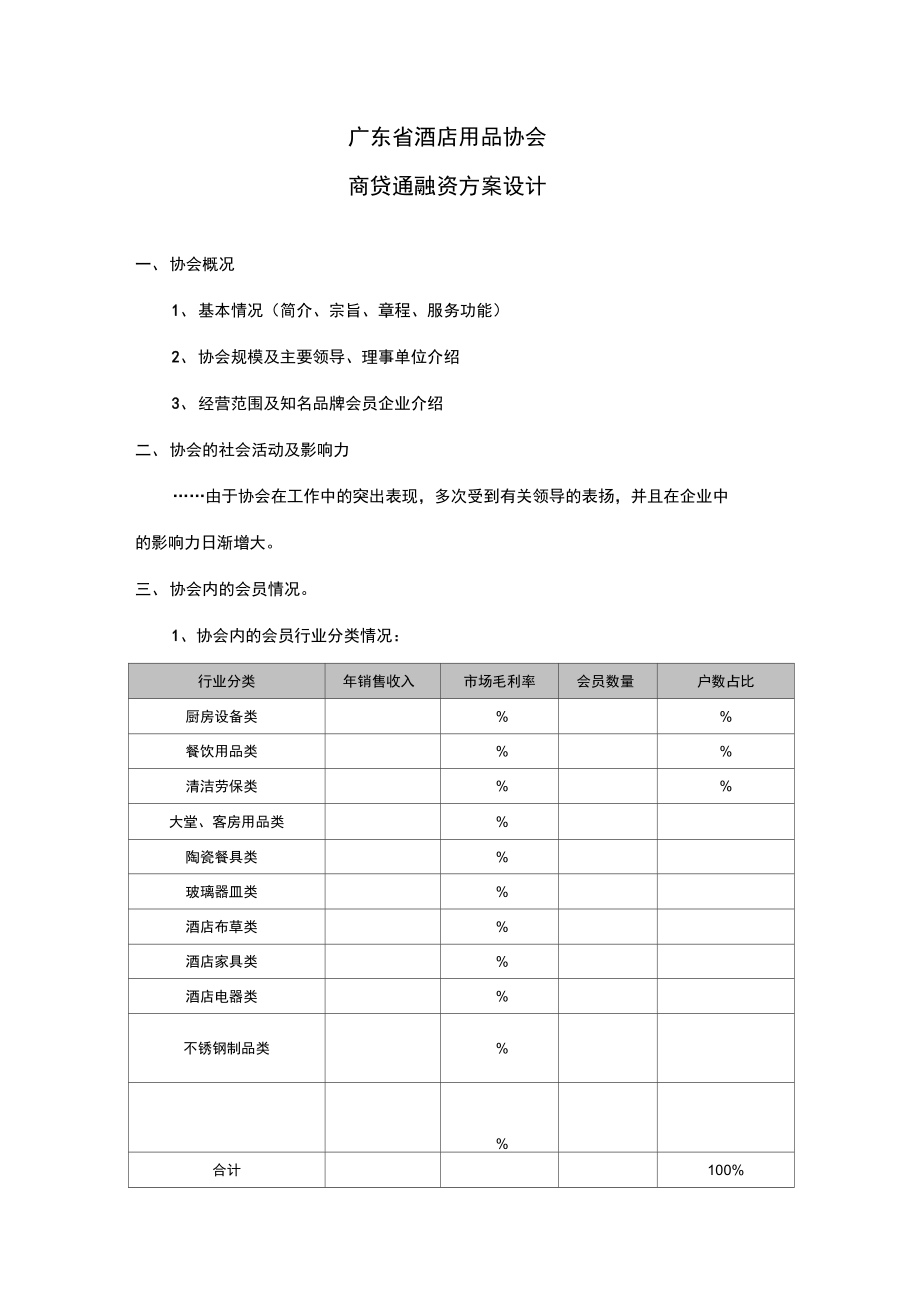

1、广东省酒店用品协会商贷通融资方案设计一、协会概况1、基本情况(简介、宗旨、章程、服务功能)2、协会规模及主要领导、理事单位介绍3、经营范围及知名品牌会员企业介绍二、协会的社会活动及影响力由于协会在工作中的突出表现,多次受到有关领导的表扬,并且在企业中 的影响力日渐增大。三、协会内的会员情况。1、协会内的会员行业分类情况:行业分类年销售收入市场毛利率会员数量户数占比厨房设备类%餐饮用品类%清洁劳保类%大堂、客房用品类%陶瓷餐具类%玻璃器皿类%酒店布草类%酒店家具类%酒店电器类%不锈钢制品类%合计100%(1) 厨房设备类:(2) 餐饮用品类:(3) :清洁劳保类(4) :大堂、客房用品类(5)

2、:酒店家具类根据协会内经营业态分布情况,我行确定将商户作为本授信方案的目标群体。2、会员企业的经营概况年销售收入年销售收入会员户数市场占比100-500 万约10%500-1000 万约60%1000-5000 万约30%5000万以上约合计100%经营年限经营年限户数市场占比3年以下约18%3-5年约62%5年以上约20%合计100%资产实力3、目标客户界定根据协会内经营业态分布情况,我行确定将 商户作为本授信方案的 目标群体。根据商户的经营规模、经营年限以及其资产实力,将目标商户群体分 为A、B、C三个层次。客户分层年销售额经营年限资产实力经营行业户数A类客户1000万元(含)以上本行业经

3、营 5年以上家庭实物净资产 在100万元以上服装、皮具、物流约20B类客户500 (含)-1000力兀本行业经营 3年以上家庭实物净资产在50万元以上服装、皮具、物流约40C类客户100 万(含)-500力兀本行业经营 3年以上家庭实物净资产在50万元以上服装、皮具、物流约40四、集群授信方案1、商户金融需求分析客户类别单笔用款金额用款方式利率用款周期其他金融需求1000 万循环额度基准利率1-5年银仃卡、勿父勿、网A类客户元(含)单笔支用上银行、个人理财以上500循环额度基准利率1-5年银仃卡、勿父勿、网(含)单笔支用上银行、个人理财B类客户-1000万元100万循环额度基准利率1-5年银仃

4、卡、勿父勿、网(含)单笔支用上银行、个人理财C类客户-500万元在担保方式方面,商户普遍接受房产抵押、抵押+自然人保证担保两种担保方式。2、金融同业竞争现状3、我行市场开发规划与营销目标(1)开发渠道我行计划通过与协会配合,协会成员商户提供“商贷通”融资服务,为商户减轻 经营资金压力,同时拓展“商户卡”业务,将商户纳入到我行的商户俱乐部中,以此 与商户建立更加紧密的金融合作关系,然后再逐步挖掘市场内商户的其他金融需 求,达到批量化营销的目标。(2)年度规划整体规划:目标客户群体商户总量为1000户,我行拟开发商户总量比例10%(数量),为期2年。利用一年开发100家商户,平均每户贷款100万元

5、,商户贷款投放量1亿元,资金结算沉淀量约2000万元,实现利差收入约500万元,其他配套产品,包括:100张商户卡、100个商户的结算业务、100户贵宾客户拓展及理财服务需求,并 在该市场树立“商户融资”品牌,积极扩大民生银行在协会内影响力。4、金融服务方案(1)授信条件设计 对借款人的准入条件 保证人基本准入条件: 授信条件担保方式适用客户类别授信额度上限普通住宅抵押A、B、C抵押物价值的80%,高档住宅、别墅抵押A、B、C抵押物价值的70%商住两用房、商铺抵押A、B、C抵押物价值的60%住宅抵押+非关系自然人保证A、B抵押物价值的100%商用房抵押+非关系自然人保证A、B抵押物价值的80%

6、 综合授信条件以担保方式作为划分基础,授信条件按下表进行分类确定:担保方式利率单笔授信额度上限授信期限上限房产抵押原则上按基准利率,对优质客户由分行根据其贡献度进行调整最高抵押物价值的80% (详见上表)5年房产抵押+非关系自然人保证原则上按基准利率,对优质客户由分行根据其贡献度进行调整最高抵押物价值的100% (详见上表)2年(2)授信流程设计 房产抵押方式 商户向我行提出贷款申请,提供身份证、户口本、有效婚姻证明、营业执照等其 他材料。 我行收到报送材料后,个贷团队客户经理必须实地对商户进行商铺、公司考察。 分行管理部审批。 我行对符合条件的贷款进行发放。(5)额度总量测算目标客户群体总量

7、约 户,本年度可拓展商户总量占比10% (即“开发深度”单户平均融资金额约为 万元,以此预计市场合作额度约为:目标客户群体总量()*拟开发深度(10%)*单户平均融资量(100万)=目标市场合作额 度(约元)。五、风险管理 1、风险点分析(1)系统性风险:法律合规风险(1)系统性风险:“广东省酒店用品协会”是经广东省人民政府有关部门批准成立的社会团体组织,有固定的办公场所,协会架构完善,管理规范.协会会员企业的经营均领取了合法的证照,其经营规范,无不良经营行为,因此发生系统性风险的可能性极小。(2)非系统性风险:2、风险管理措施(1) 谨慎选择客户群体我行在选择借款申请人时应着重积极支持:a、

8、b、c、(2) 贷后管理精细化依据客户层级、贷款额度、担保方式三个维度判断客户的风险程度,分高风险、 中等风险和较低风险三个类别,根据风险程度制定不同的贷后管理方式,并实行客 户经理、支行、分行三级管理。3)支行客户经理贷后检查重点内容:5)分行贷后检查重点内容:五、服务团队对口服务团对为 支行客户经理 ,支行负责人为 ;团队采取的主要营 销措施为上门拜访营销及批量开发。贷后跟踪服务:个贷管理部,采取贷后跟踪措施:现场检查与非现场检查相结合,每季度必须到借款人的经营场所查看经营 情况,与借款人面谈,并将查看结果登记贷后跟踪台帐,根据贷后跟踪结果制订应 米取的贷后跟踪措施。六、申报结论依据我行对

9、酒店用品协会的调研分析、目标客户群体商户融资需求分析,我行 认为广东省酒店用品协会的会员商户中经营服装、皮具、物流业的商户经营状况较 好,所经营的行业稳定,商户具有较强的资产实力和还款能力。因此我行特向总行 申请以下授信内容及额度:1、授信额度:2、授信期限:单笔贷款期限最长5年3、单户最高限额:00万元4、担保方式:担保方式适用客户类别授信额度上限普通住宅抵押A、B、C抵押物价值的80%,高档住宅、别墅抵押A、B、C抵押物价值的70%商住两用房、商铺抵押A、B、C抵押物价值的60%住宅抵押+非关系自然人保证A、B抵押物价值的100%商用房抵押+非关系自然人保证A、B抵押物价值的80%5、综合授信条件的确定:以担保方式作为划分基础,授信条件按下表进行分类确定:担保方式利率单笔授信额度上限授信期限上限房产抵押原则上按基准利率,对优质客户由分行根据其贡献度进行调整最高抵押物价值的80% (详见上表)5年房产抵押+非关系自然人保证原则上按基准利率,对优质客户由分行根据其贡献度进行调整最高抵押物价值的100% (详见上表)2年6、贷款用途:用于商户日常经营资金周转、经营性投资需求、扩大经营规模、店面装修改造等。是否可行?请审批

商协会融资方案设计一只是分享

商协会融资方案设计一只是分享