统计知识分析题库完整

统计知识分析题库完整

《统计知识分析题库完整》由会员分享,可在线阅读,更多相关《统计知识分析题库完整(68页珍藏版)》请在装配图网上搜索。

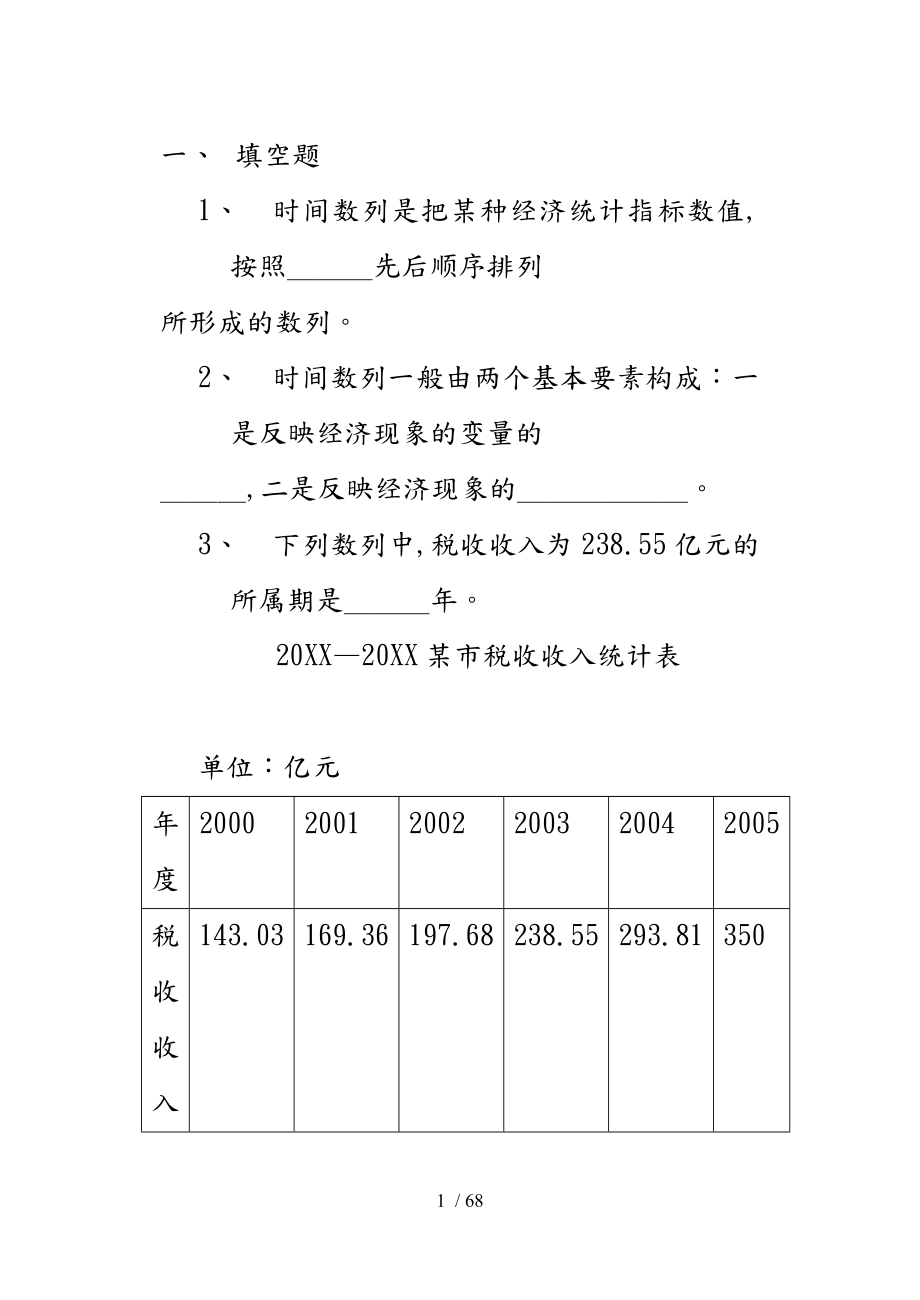

1、一、 填空题1、 时间数列是把某种经济统计指标数值,按照先后顺序排列所形成的数列。2、 时间数列一般由两个基本要素构成:一是反映经济现象的变量的,二是反映经济现象的。3、 下列数列中,税收收入为238.55亿元的所属期是年。20XX20XX某市税收收入统计表 单位:亿元年度200020012002200320042005税收收入143.03169.36197.68238.55293.813504、 专门用于分析经济发展水平的四种指标是、,它们统称为。5、 上表中发展水平指标是,其20XX的发展水平是,与上年比,增长量为亿元,以表明年增减变动的绝对数量;与20XX比,其差额为206.97亿元叫,

2、用以表明在较长一段时期增减变动的绝对数量。6、 为了反映在第十个五年计划中税收收入在一段时期,平均每年的发展水平及每年增减的绝对数量,经计算得出平均发展水平为亿元,平均增长量为亿元。7、 专门用于分析经济发展速度的四种指标是、,这四种指标统一叫指标。8、 下表中,各个指标数值直接加总无实际经济意义的指标是、,可以直接相加用于反映我国经济的累计总额和总成果的指标是、。19941998年我国宏观税负情况表 单位:亿元年份19941995199619971998税收收入46205425622377938657GDP46759584786788574462793956宏观税负%9.889.289.17

3、10.4710.90税收逐期增长%17.4214.7125.2311.099、 上表中, 1998年与1997年相比,税收收入发展水平已增加到亿元,增加了亿元。10、 增长速度是与基期水平之比,用相对数表明经济现象的,平均增长速度说明经济现象在较长时期中,增长变化的程度。11、开展税收分析时,为了研究社会经济结构变化、产业结构变化、产品结构变化等对税收收入的影响,可以将经济现象总体划分成若干部分,计算出各部分占总体的,也可计算各部分之间的,以揭示客观事物发展的一般规律。12、平均分析法,就是利用来分析研究社会经济现象的及其变化和社会经济现象之间关系的一种分析方法。13、平均指标可以用于对比同类

4、现象在不同上的表现,以反映经济现象的规模水平;可用于对比同类现象在不同上的表现,以反映经济现象的发展变化趋势的规律性;可用于分析现象之间的。常用的平均指标计算方法有、。14、平均数反映了总体分布的,是总体分布的重要特征值;而标志变异指标则反映总体各单位标志值的。常用的标志变异指标有、三种。15、因素分析法是从影响总体的诸对总体的作用,研究社会经济现象特征和变化规律。常用的方法有、。16、单因素分析法是将其他因素相对,考察对总量的影响程度;二因素分析法是将总量变动用的变动进行,测算其个因素对总量的影响程度;当现象由个或因素构成时,测定这些因素对该现象的影响程度和影响的绝对额,即为多因素分析。17

5、、税收分析以和为理论基础,以为分析工具,以为分析对象,充分利用,强调从表现出的客观结果和实际数据出发,描述税收,分析税收特征,揭示隐藏在税收现象背后的客观因素。18、完整的税收特征至少包括税收收入、等基本特征。19、税收由、决定。20、税收来源于,又反作用于。根据经济发展变化的趋势,利用的关系,指导组织收入工作。21、税源调查指对,以及可能引起税源变动情况的调查的定量分析。其目的是增加组织收入工作的。22、税源管理是税收收入工作的和,23、预测税收收入变动趋势,其结果体现着对税源的、和上下级之间的。24、在利用对比分方法进行税收分析时,严格保持相互联系的两个对指标的。25、税收分析的容包括税收

6、自身的特征及其与影响因素之间关系的量化分析,分为、和。26、税收分析是当前工作的重中之重,分析容、是提高分析水平的必由之路。27、反映一个国家或地区税收总量与国民经济总量的关系,包括税收与经济增长关系研究、宏观税负研究、纳税能力估算等分析属于分析。宏观分析对应的分析空间是。28、微观分析对应的是,是针对具体就其、及其情况而展开的系列分析。微观税收分析与宏观税收分析的主要区别是和不同。29、进行税收分析时,注意宏观与微观分析的对接。在宏观分析结论成型的情况下,应该用加以佐证和补充。30、不能在微观围里,挑选一个或几个与一致的企业情况说明,应该选取占一定百分比的情况使用之。31、反映某些行业、某些

7、类型、某些税种税收收入情况所进行的分析,叫。32、反映某个问题、某种现象或某项政策的详细情况的专门分析,叫。33、反映税收收入的动态收入情况分析,做到及时掌握收入情况,这种分析方法叫。34、在税收统计分析中,必须遵循的原则是、。 35、税收分析人员在日常工作中应养成勤于收集资料的习惯,应收集的资料主要包括、。36、实事是税收分析工作必须遵循的,在分析过程中,不能按照自己的先有结论后去找例证,凑情况和数据,而必须反映税收及经济现象的,从中引出结论。37、要做到实事,必须从、开始,各种资料必须客观、真实和可靠;其次是的选择要与分析的方向和搜集的资料相适应,、和要达到统一。38、进行税收分析,要注意

8、抓住系统分析的三个特征,即、。39、把税收经济子系统放到系统中加以考察,分析它与国民经济系统整体和其他子系统要素的相互关系和作用,这样才能确保税收分析的、和。40、 中国1998年税收收入分布表税收收入亿元地区数02001420140094016006601800080110001100112001合计31上表说明,一是全国各地区税收收入差异近亿元,说明我国各地区发展极,过大。二是大多数地区的税收水平位于亿之间,反映了各地区之间的特征。三是各地区税收收入分布,大部分集中于,只有个地区的税收水平较高,这进一步反映出地区的。41、税收分析方法大的主要有两种,即和。 42、描述性分析方法是指对税收基

9、本特征所给出的主要以为目的的分析方法,常用的有、和五大类。43、统计分析报告的主要原料是和统计资料。统计资料是指人们在统计实践活动过程中所取得的各项以及与之相关的的总称。它包括、调查的和经过整理、加工的。44、仅仅依靠取得的数据资料,只能得到对经济和税收现象的,对隐藏在数据背后的本质和原因,则必须通过才能得到比较深刻的认识。45、在税收分析报告中常用的统计分析方法有、和。46、从结构特点看,税收分析报告通常是按照、的顺序展开。47、税收分析报告即要有,又有;即提出,又有解决问题的。48、税收分析报告的选题应当遵循三个原则:、和。49、税收分析报告选好题目后,在对资料进行和初步构思的基础上还应拟

10、定。50、根据表达容和目的的不同,税收分析报告可以分为、和三种基本形式。51、要写好税收分析报告,必须在语言方面做到、。52、在税收分析报告中,规使用数字的原则是汉字和阿拉伯数字要求。53、某工业企业1999年上缴增值税300万元,20XX上缴增值税450万元,则表明该企业20XX上缴的增值税比上年50%,或者也可以反映该企业20XX上缴的增值税是上年的倍。二、单项选择1、时间数列是把某种经济统计指标数值,按照 先后顺序排列所形成的数列。A、时间 B、指标数值 C、标志值 D、变量2、反映我国税收收入情况的数列,属于 A、时期数列 B、时点数列 C、平均数时间数列 D、相对数时间数列3、反映我

11、市纳税户数情况的数列,属于 A、时期数列 B、时点数列 C、平均数时间数列 D、相对数时间数列4、 19941998年我国税收与经济情况表 单位:亿元年份19941995199619971998税收收入46205425622377938657GDP4675958478678857446279396根据表中资料,可计算计算整理出的指标是 A、人均税收收入 B、人均GDP C、1994年税收增长10% D、宏观税负5、上表资料中,税收收入逐期增长量是 A、4037万元 B、864万元 C、807万元 D、4934万元6、上表资料中,税收收入定基增长量是 A、4037万元 B、864万元 C、807

12、万元 D、4934万元 7、上表资料中,税收收入平均每年增长 A、87% B、10% C、20% D、8、上表资料中,1998年宏观税负为 A、10.9% B、10% C、11.5% D、9、上表资料中,1998年弹性系数是 A、0.70 B、0.91 C、2.60 D、1.6711、 某区各单位税收入库情况如表基层单位数税收收入2214201030123025计算全区平均每个基层单位的税收收入时,应采用的方法是 A、加权算术平均数 B、调和平均数C、几何平均数 D、简单算术平均数11、标志变异指标综合反映总体各标志值的 A、代表性 B、差异性 C、一般水平 D、平均水平12、根据税收收入=国

13、生产总值宏观税负这一关系,分析对税收变化的影响程度时,应用的方法是 A、单因素分析法 B、二因素分析法C、多因素分析法13、税收分析是从税收 来研究税收发展变化规律的。A、质量变化 B、客观事实 C、数量变化14、税收计划分析以 为主,及时地反映组织收入的情况和和问题,促进税收收入任务的完成。A、 税收和经济宏观关系 B、 税收的增长特征与经济的数量关系C、税收资金运动 D、税收收入进度15、税收会计分析从 的角度出发,全面地分析税收资金运动的特征,从资金运动中寻找规律性和问题,监督税款及时足额入库。A、 税收和经济宏观关系 B、 税收的增长特征与经济的数量关系C、税收资金运动 D、税收收入进

14、度16、税收宏观分析是从 出发,研究税收自身的特征、税收与经济在理论上的关系和这种关系在实际上的表现、税收收入能力估算、税收收入预测等宏观方面,对税收作全面的把握。A、 税收和经济宏观关系 B、 税收的增长特征与经济的数量关系C、税收资金运动 D、税收收入进度17、税收由经济因素、税制因素和 决定。A、经济规模 B、经济结构 C、现行税制 D、征收管理18、 主要为分析收入服务,其监控作用将越来越突出。A、重点税源管理 B、会计核算 C、宏观税负19、采用一定的统计技术方法,对未来税收收入的 结果体现着对税源的了解程度、税收分析的深度。A、预测 B、计算 C、计划 D、分配20、全国或地区的税

15、收总量与国民经济总量关系的分析,属于 。A、微观分析 B、宏观分析 C、中观分析 D、专题分析21、对某企业税收收入情况、资金运作情况等方面进行的综合分析,属于 。A、微观分析 B、宏观分析 C、中观分析 D、专题分析22、对某市摩托车行业发展趋势的分析,属于 。A、微观分析 B、宏观分析 C、中观分析 D、专题分析23、税收计划分析的首要特征是 。A、时效性 B、逻辑严密 C、综合性 D、分析围的全面性24、税收会计分析的主要特征之一是 A、时效性 B、逻辑严密 C、综合性 D、分析围的全面性25、税收统计分析的主要特征之一是 A、时效性 B、逻辑严密 C、综合性 D、分析围的全面性26、税

16、收分析必须以 的关系为基本理论基础。大纲P25A、税收与经济 B、税收与法制 C、税收与政府 D、税收与征管27、税收分析的基本要以 为分析起点和基本依据。A、客观事实 B、税收数据 C、时效性 D、理论基础28、税收分析报告的三个必不可少的组成容是 。A、 情况说明、原因分析和建议说明B、 情况说明、税源调查和预测C、 原因说明、税源调查和预测D、 建议说明、税源调查和情况说明29、指出下列税收分析报告中不恰当的语言描述是 。A、 20XX市第二产业税收收入比上年下降了3.3%。B、 市第二产业税收收入从20XX的152亿元增加到20XX的186亿元。C、 我市去年的税收计划基本上都完成了。

17、30、在税收分析报告中,规使用数字的原则是:汉字和阿拉伯数字要求 A、体例统一 B、方便随意 C、统一大写三、多项选择 1、税收统计分析中,经常采用的初等统计分析方法有 A、时间数列分析法 B、分组分析法 C、平均分析法 D、标志变异分析法 E、指数分析法 2、时间数列的基本构成要素是 A、发展水平指标及数值 B、各指标值所属时间 C、变量 D、次数 3、专门用于分析经济发展水平的指标有 A、发展水平 B、平均发展水平 C、平均发展速度 D、增长量 E、增长速度 F、平均增长量 G、平均增长速度 4、专门用于分析经济发展速度的指标有 A、发展水平 B、平均发展水平 C、平均发展速度 D、增长量

18、 E、增长速度 F、平均增长量 G、平均增长速度 H、发展速度 5、时间数列中,可以直接相加用于反映某地区经济的累计总额和总成果的指标有 A、税收收入 B、国生产总值 C、税负 D、增长量 E、社会消费品零售总额 F、纳税户数 6、对税收收入按所属时间先后顺序排列的数列是 A、变量数列 B、时间数列 C、时期数列D、时点数列 E、绝对数时间数列 F、相对数时间数列G、平均数时间数列7、反映各年度宏观税负的数列是 A、变量数列 B、时间数列 C、时期数列D、时点数列 E、绝对数时间数列 F、相对数时间数列G、平均数时间数列8、某市在税源调查中,得到各项税收合计为10073亿元,如表税种税额亿元比

19、例%合计10073100增值税403440.04消费税9859.78营业税9999.92企业所得税160015.89外资企业所得税191819.05资源税550.54地方七税4824.78由上表可以反映出A、税收以流转税为主 B、税收以增值税为主C、企业所得税次之 D、其他税为补充E、流转税的增减变化将对税收收入的影响起决定性作用。 9、经济分析中常用的平均指标有 A、算术平均数 B、调和平均数 C、几何平均数 D、中位数 E、众数 10、已知全市6个个体纳税大户的月纳税总额39万元,计算全市6个个体纳税大户的月均纳税额的方法及平均数是 A、算术平均数 B、调和平均数 C、几何平均数 D、6.

20、5万元 E、8万元11、某地区某年税收收入完成115350万元,其中:国有企业完成税收87800万元,集体经济完成21200万元,个体及其他经济完成6250万元。则 A、 国有经济税收所占比重为76.1%B、 国有经济税收所占比重为18.4%C、 反映了该地的经济结构还是国有经济占绝对比重D、 反映了该地其他经济所提供的税收收入明显偏低的客观现实。 12、甲地区个体户税收平均负担率为13.2%,乙地区个体户税收平均负担率为10.8%,则 A、 甲地区个体户税收平均负担与乙地区个体户税收平均负担之比是1:1.22。B、 甲地区个体户税收平均负担与乙地区个体户税收平均负担之比是1.22:1。C、

21、甲地区个体户税收平均负担率只有乙地区的81.8%。D、 乙地区个体户税收平均负担率是甲地区的81.8%。13、某单位1998年税收收入比上年上升了31.7%,由1997年的43775万元增至1998年的57661万元。具体如表:税种入库税额各因素增长额各因素增长率影响税收收入在总增量中比重%1998年1997年增值税2889121185770636.417.655.5消费税6886600388614.82.06.4营业税120139178283530.96.520.4其他各税3525317235311.10.82.5外企所53893541184852.24.213.3企业所得税95769626

22、137.50.61.9合计57661437751388631.731.7100.0根据上表得知,税收收入的变动,主要是因为 。A、 由若干因素共同作用的结果 B、 该地区税收收入的总增量等于6个税种的增量之合C、 各税种的增量分别被当年税收收入除,即为各税种影响税收收入的增长率D、 各税种的增量分别被上年税收收入除,即为各税种影响税收收入的增长率。E、 对税收收入影响最大的因素是增值税,占税收收入增量的17.6%F、 对税收收入影响最大的因素是增值税,占税收收入增量的55.5% 14、对某省1998年工业企业情况的分析如表企业单位数销售收入亿元职工人数万人销售税金万元年底欠税万元绝对额比重%绝

23、对额比重%绝对额比重%绝对额比重%绝对额比重%总计51163100.01037100.0320100.0925142100.019052100.0国有45018.857255.223172.067354272.84800697.7集体1613531.529728.78426.115572216.8577611.3个体3052759.716716.151.69587810.42580.5对此可做出如下评价A、 从企业数量来看,国有企业和集体企业少于其他经济类型的企业,充分反映了改革开放以来出现的新情况和新特点。B、 个体经济起了至关重要的作用C、 尽管个体及其他经济成份户数占绝对优势,但无论是销

24、售收入、职工规模还是销售税金仍远远低于国有经济。D、 从销售税金来看,国有经济销售税金达829264万元,占全部销售税金的89.6%,充分反映了目前该省税收收入来源的主要渠道仍然是公有制经济。E、 从实际税收负担率来看,该省1998年工业环节税收平均负担率为8.92%F、 从实际税收负担率来看,该省1998年工业环节税收平均负担率为11.77%15、完整的税收特征包括 A、经济因素 B、税制因素 C、征收管理 D、税收收入规模 E、税收增长 F、税负与弹性系数G、 税收结构与周期16、税收由 A、经济因素 B、税制因素 C、征收管理 D、税收收入规模 E、税收增长 F、税负与弹性系数G、税收结

25、构与周期17、税收分析的容有 A、宏观分析 B、微观分析 C、中观分析 D、专题分析 E、税收执行情况分析18、宏观分析与微观分析的区别是 A、 宏观对应的是企业,微观对应的是地区B、 宏观对应的是地区,微观对应的是企业C、 宏观分析相应的指标是GDP、消费、投资、进出口、价格D、 微观分析相应的指标是销售收入、成本、费用、利润、应纳和实缴税金E、 在宏观分析结论成型的情况下,应该用微观汇总情况加以佐证和补充19、下列税收分析属于专题分析的有 A、 摩托车行业税率变化对消费税的影响分析B、 非典对税收的影响C、 重点税源收入情况分析D、 减免税效果分析E、 国有企业所得税收入形势分析 20、描

26、述性分析方法可细分为 A、绝对量分析 B、相对量分析 C、平均分析D、离散分析 E、结构分析 21、税收分析具有以下特点 A、 以税收理论为基础B、 以税收与经济的关系为基本理论基础C、 以税收数据为分析起点和基本依据D、 具有精确的结论和独特的表达方式 22、税收分析报告写作应遵循的原则 A、 言之有物,不尚空谈B、 实事,反映真理C、 有的放矢,看准对象D、 分析综合,容真切E、 认真负责,反复修改 23、税收分析报告写作的表达方式有 A、背景说明 B、情况说明 C、原因说明D、建议说明 E、记述议论 24、税收分析报告中情况说明,就是要说明社会经济现象的产生、发展过程中所呈现出的各种不同

27、的 A、税收的特征 B、税收的规模与状态C、税收的结构 D、税收的变化、速度 25、税收分析报告中的原因说明就是要在分析时应剖析原因类型,其类型主要有 A、主观原因 B、宏观原因 C、部原因与外部原因D、直接原因 E、间接原因 F、历史原因 26、税收分析报告写作在语言使用上具有自身的特点 A、规 B、准确 C、简明 D、通俗 27、税收分析报告中的数字,除了要求准确外,还要讲究使用技巧 A、数字表述得当 B、绝对数和相对数的应用要灵活、恰当 C、数字要适当加工 D、数字使用要规 E、数字不应文字化28、税收分析报告的特点是 A、综合性 B、专业性 C、深入性 D、数量性 E、总结性29、税收

28、分析报告的选题,是税收分析报告写作的前提,通常题目的确定 A、从大量的税收经济现象中提炼出来的税收经济的基本问题 B、要体现抓住新苗头、选择新问题、提出新思路、开辟新角度,使用新方法 C、随着社会、经济、税收的发展变化出现的一些大家共同关心的热点、难点问题 D、选择的题目必须是税收问题的宏观实在,而不主观臆造 30、税收分析报告要正确选题,其根本途径是 A、长期积累,握准税收经济的根本问题 B、密切关注国民经济和税收形势的不断变化,把准一定时期税收工作的重点问题 C、深钻细研,认准税收理论的难点问题 D、测准税收问题变动的时点以及未来趋势 E、广泛涉猎,切准当前社会关心的热点、焦点问题 F、创

29、新四、判断题 1、时间数列是把某种经济统计指标数值,按照时间先后顺序排列所形成的数列 2、时间数列只有一个构成因素:时间 某市200020XX税收收入统计表 单位:亿元年度200020012002200320042005税收收入143169198239294350 根据统计表对313题做出判断3、上表属于变量数列 4、税收收入是发展水平 5、税收收入是发展水平指标 6、该数列是时期数列 7、反映第十个五年计划的平均发展水平是20XX20XX六年平均数 8、第十个五年计划平均每年税收收入是250亿元 9、20XX累计增长量为207亿元 10、20XX逐期增长量是207亿元 11、十五期间,税收收

30、入增长速度达到244.76% 12、十五期间,税收收入增长速度达到44.76% 13、要计算十五期间税收收入的平均增长速度,应用算术平均数 14、平均分析法,就是利用平均数来分析研究社会经济现象的一般水平及其变化和社会经济现象之间关系的一种分析方法 15、平均数反映了总体分布的离散趋势,是总体分布的重要特征值。 16、标志变异指标反映了总体分布的离散趋势 17、已知各行业税负和入库税金,计算其平均税负应用算术平均数 18、几何平均数是计算平均比率和平均速度最适用的一种方法。 19、凡变量的连乘积等于总比率或总速度的经济现象,都可以用几何平均数计算平均比率或平均速度指标。 20、经济现象的同质性

31、是运用平均指标的前提。 21、常用的标志变异指标只有平均差、标准差、标准差系数。 22、因素分析法是从影响总体的诸因素各自对总体的作用,去研究其特征和变化规律的。 23、对比分析法是对不同地区、不同单位同一数量指标之间进行对比,以揭示和反映它们之间的相对水平,发展过程及其差异程度。 24、在利用对比分析法进行税收分析时,应严格保持相互联系的两个对比指标的可比性。 25、工业增值税的发展变动与工业增加值、产品销售收入、库存产品、留底税额等多因素密切相关,各因素变动对增值税总体变动的影响程度的分析,属于因素分析法。 26、二因素分析是将总量变动用两个因素的变动进行分解,测算其两个因素对总量的影响程

32、度。 27、通过统计分组,使得同一组的各单位在分组标志上的性质相异。 28、税收收入按经济类型划分,分别对国有、集体、股份制企业进行的分析,属于结构分析。 29、税收分析是以税收经济现象的数量方面为研究对象的认识活动。 30、税收分析以税收理论为理论基础,以税收数据为分析对象。 31、税收特征不包括税负。 32、税收由经济因素单方面决定。 33、税收征收管理因素,主要从部管理和外部管理两方面分析,尤其是外部管理。 34、税源管理是税收收入工作的基础和终点。 35、重点税源管理主要为分析收入服务,但其监控作用不大。 36、税收收入预测结果体现着对税源的了解程度、税收分析的的深度和上下级之间的信任

33、程度。 37、税收分析的容包括税收自身的特征及其与影响因素之间关系的定性分析。 38、税收与经济增长关系研究,属于宏观分析。 39、实事是税收分析必须遵循的基本原则。 40、进行宏观分析时,要顾及到经济的微观层面。 41、税收与经济的关系,在什么时期都是值得分析的。 42、税收分析人员在日常工作中应养成勤于收集资料的习惯,主要包括税收资料、经济资料和征管资料。 43、在申报阶段,根据纳税人的财务报表可编辑出关于纳税人经营情况和税源变动情况等资料。 44、如果要分析地区经济结构对税收收入结构的影响,应只选择经济结构资料,不需要税收结构资料。 45、税收计划分析以税收收入进度为主,及时地反映组织收

34、入的情况和问题,监督收入进度,促进税收收入任务的完成。 46、为了正确地编制计划,必须开展经济税源调查,整理税源资料,分析税源变化情况。 47、税收计划分析最重要的作用就是及时、完整地反映税收收入计划的完成情况。 48、利用税收对经济的作用,在经济高涨期降低宏观税负给经济降温。 49、利用税收与经济周期的关系,在经济衰退期降低税率以刺激经济发展。 50、对实现的税金总量,分地区、分税种与基期和应征税金总额对比,以了解各地区、各税种的税金总量变动规律与发展趋势的分析,既是一种税收会计分析,同时又是一种税收统计分析。 51、税收与经济的增长弹性分析,就是一种税收宏观分析。 52、税收分析报告比税收

35、总结报告更专业化。 53、税收分析报告既提出问题,又提出解决问题的措施。 54、税收分析报告运用大量的数据材料和活的情况去揭示事物的规模性,说明税收问题的特征、原因等。 55、税收分析报告是一种综合性、专业性、数量性、政策性都很强的应用文。 56、进度型税收分析报告既可以用于对税收运行情况的宏观分析,又可以用于分析个别或部分纳税人的纳税情况。 57、编写综合型税收分析报告,要注意在新和快两个方面下功夫。 58、综合型税收分析报告必须突出专字,紧紧抓住经济与税收发展中某一方面的突出问题深刻解剖,而不是面面俱到,广而不全。 59、在近年来我省税收高速增长的本质及其影响一文中,其主体分为三部分,分别

36、是高速增长的本质是紧缩性的宏观税收政策、紧缩性宏观税收政策的积极影响、紧缩性宏观税收政策面临的矛盾和问题。前一部分与后两部分是并列关系。 60、某市1999年经济增长率为10%,200年经济增长率为8%,那么20XX该市经济增长率比上年下降了2%。 五、简答题1、 时间数列分析对税收分析具有什么样的重要作用?2、 对比与比较分析法的应用条件?3、 税收收入和纳税户数按时间排列成的数列在应用中有什么区别?4、 时间数列的编制原则?5、 发展速度和增长速度有何关系?6、 增长1%的绝对值的含义?7、 结构分析技术的含义?8、 平均分析法在税收分析中有何作用?9、 平均指标应用应注意哪些原则?10、

37、 标志变异指标有何作用?11、 某地区1998年税收收入比上年上升了31.7%,由1997年的43775万元增至1998年的57661万元。具体资料如表:税种入库税额各因素增长额各因素增长率%影响税收收入%在总增量中的比重%1998年1997年增值税2889121185770636.417.655.5消费税6886600388614.82.06.4营业税120139178283530.96.520.4其它各税3525317235311.10.82.5外企所53893541184852.24.213.3企业所得税95769626137.50.61.9合计576614337751388631.73

38、1.7100.0根据上表资料进行简单评价。12、 分组分析法应遵循什么原则?13、 税收分析的基本原则是什么?14、 税收分析的特点表现在哪些方面?15、 有哪些常用的税收分析方法?16、 税收计划分析的对象与任务是什么?17、 税收计划分析的作用?18、 税收计划分析具有什么特点?19、 税收会计分析的容是什么?20、 税收会计分析的特点是什么?21、 税收宏观分析的意义?22、 税收宏观分析具有什么特点?23、 宏观分析与微观分析的区别?24、 什么叫税收分析报告?其特点是什么?25、 税收分析报告的写作,应遵循什么原则?26、 一篇完整的税收分析报告,应由哪些部份组成?27、 税收分析报

39、告有哪几种表达方式?28、 在近年来我省税收税收高速增长的本质及其影响一文中,主体分作高速增长的本质是紧缩性的宏观税收政策、紧缩性宏观税收政策的积极影响、紧缩性宏观税收政策面临的矛盾和问题三部分,请问这三部分之间是什么关系,并解释其含义。29、 税收分析报告应注意什么样的语言写作技巧?30、 税收分析报告中的数字应注意哪些应用技巧?六、计算题1、 一季度某单位税收实际完成115000万元,年度计划目标为508000万元。试计算该单位一季度是否完成了年度计划进度。2、 某单位某年税收收入完成115350万元,其中:国有经济完成税收87800万元,集体经济完成21200万元,个体及其它经济完成63

40、50万元。试计算各经济类型税收占全部的比重及各经济类型之间的比例。3、 某省某年集体企业平均纯益率与所得税额关系如表 单位:万元按平均纯益率分组%企业数计税所得税额税负%1.0以下17111458946511.01.5151961774197861.52.0221150330175502.02.56046155453579992.53.0362392561363673.0以上221414327961968试计算各组集体企业所得税的平均负担率并填入表中。4、 某地区1998年税收收入比上年上升了31.7%,由1997年的43775万元增至1998年的57661万元,具体情况如下表:税种入库税额各

41、因素增长额各因素增长率%影响税收收入%在总增量中的比重%1998年1997年增值税2889121185消费税68866003营业税120139178其它各税35253172外企所53893541企业所得税957696合计57661433775试计算表中各指标并填入相应空白处。5、 已知某地区的企业数和年税收征收数如表单位:万元 年征收企业数150101602017030180501904020030试求每户企业年税收缴纳数6、 设甲企业百万元销售收入纳税5万元,税负5%;乙企业百万元销售收入纳税4万元,税负4%;丙企业百万元销售收入纳税3万元,税负3%。现在三个企业各缴了1万元的税款,问平均税

42、负是多少?7、 1994年1998年我国税收与经济情况如下表: 单位:亿元年份19941995199619971998税收收入46205425622377938657GDP4675958478678857446379396试计算税收收入与GDP的逐期增长量及平均增长量。8、 根据上表资料分别计算税收收入和GDP定基增长速度和平均增长速度。9、 根据上表资料计算各年的宏观税负、边际税负和弹性系数10、 根据上表资料分别计算税收收入与GDP的平均发展水平。11、 计算上表中各年每每增长1%的绝对值。12、 九五期间对重点企业进行的专项调查数据如下表: 单位:亿元销项税额增长%进项税额增长%抵扣税额

43、增长%199546435323073861305665819965230805350413434865681997575566238561783840520199865697934498320449840619996491257423797742261232000787934354182945416241总增长平均增长试计算表中空白指标。税源监控管理及其数据应用分析P13913、 某市个体税收征收情况如下表:年纳税额元纳税户户550240650480750105085060095027010502101150120125030合计3000计算标准差。14、1994年1998年我国税收与经济情况

44、如下表: 单位:亿元年份19941995199619971998税收收入46205425622377938657GDP4675958478678857446379396要求:1确定直线相关方程,计算参数,指出GDP每增加1亿元时,税收收入变动值。2假设GDP达到80000亿元时,税收收入应为多少?税收收入为9000亿元时,GDP应为多少?15、指出下面的税收分析报告摘要错在哪里,并把它改正:(1) 某单位按计划规定,第一季度的税收收入应比去年同期提高10%。实际执行结果,税收收入较去年同期提高8%,仅完成税收收入计划的80%。(2) 某省所属30个分局,本季度完成税收收入计划的情况是不一致的。

45、完成计划90%的有3个,完成96%的有5个,完成102%的有10个,完成110%的有8个,完成120%的有4个。平均全省完成税收收入计划为:90%396%5102%10110%8120%4/30=104.33% 七、案例分析1、 某省1998年工业环节情况表企业单位数销售收入亿元职工人数万人销售税金万元年底欠税万元绝对额比重%绝对额比重%绝对额比重%绝对额比重%绝对额比重%总计51163103732092514219052国有450157223167354248006集体16135297841557225776个体30527167595878258试计算表中空格指标,并对计算结果进行简要的分析

46、。2、某省某年集体企业平均纯益率与所得税额关系如表 单位:万元按平均纯益率分组%企业数计税所得税额税负%1.0以下17111458946511.01.5151961774197861.52.0221150330175502.02.56046155453579992.53.0362392561363673.0以上221414327961968试计算各组集体企业所得税的平均负担率并填入表中,根据计算结果评价平均纯益率与税收负担率之间的依存关系3、某地区1998年税收收入比上年上升了31.7%,由1997年的43775万元增至1998年的57661万元,具体情况如下表:税种入库税额各因素增长额各因素

47、增长率%影响税收收入%在总增量中的比重%1998年1997年增值税2889121185消费税68866003营业税120139178其它各税35253172外企所53893541企业所得税957696合计57661433775试计算表中各指标并填入相应空白处,并作简要分析4、九五期间对重点企业进行的专项调查得知,企业销售收入由1995年的2976亿元增长到20XX的4902亿元,总增长了65%,每年平均增长11%;企业税收收入由1995年的362亿元增长到20XX的553亿元,总增长了53%,每年平均增长7%。原因很多,其中数据如下表: 单位:亿元销项税额增长%进项税额增长%抵扣税额增长%199546435323073861305665819965230805350413434865681997575566238561783840520199865697934498320449840619996491257423797742261232000787934354182945416241总增长平均增长试计算表中空白指标。根据计算结果对上述问题作一说明5、我国历年税收收入情况如表 单位:亿元年份税收收入比上年增加额增长率%

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 顶级别墅项目广告设计鉴赏2

- 页岩气勘探开发技术

- 《文言文虚词复习》优秀课件

- 八年级道德与法治下册第二单元理解权利义务第四课公民义务第1框公民基本义务习题课件新人教版

- 八年级道德与法治下册第四单元崇尚法治精神第八课维课件

- 八年级道德与法治下册第三四单元综合复习教学课件人教版

- 《蔬菜种植技术》课件

- 阅读专题之人物描写与人物形象分析ppt课件

- 八年级道德与法治下册第一单元坚持宪法至上第二课保障宪法实施第1框坚持依宪治国教学课件人教版

- 远距离点对点通信系统设计通信原理三级项目ppt课件

- 页岩气与煤层气井压裂增产技术

- 化工制图课件

- 远离手机--班会ppt课件

- 预防校园欺凌主题班会ppt课件

- 阅读表现手法ppt课件