《铜仁市锦江矿粉厂半年财务分析报告文案》由会员分享,可在线阅读,更多相关《铜仁市锦江矿粉厂半年财务分析报告文案(8页珍藏版)》请在装配图网上搜索。

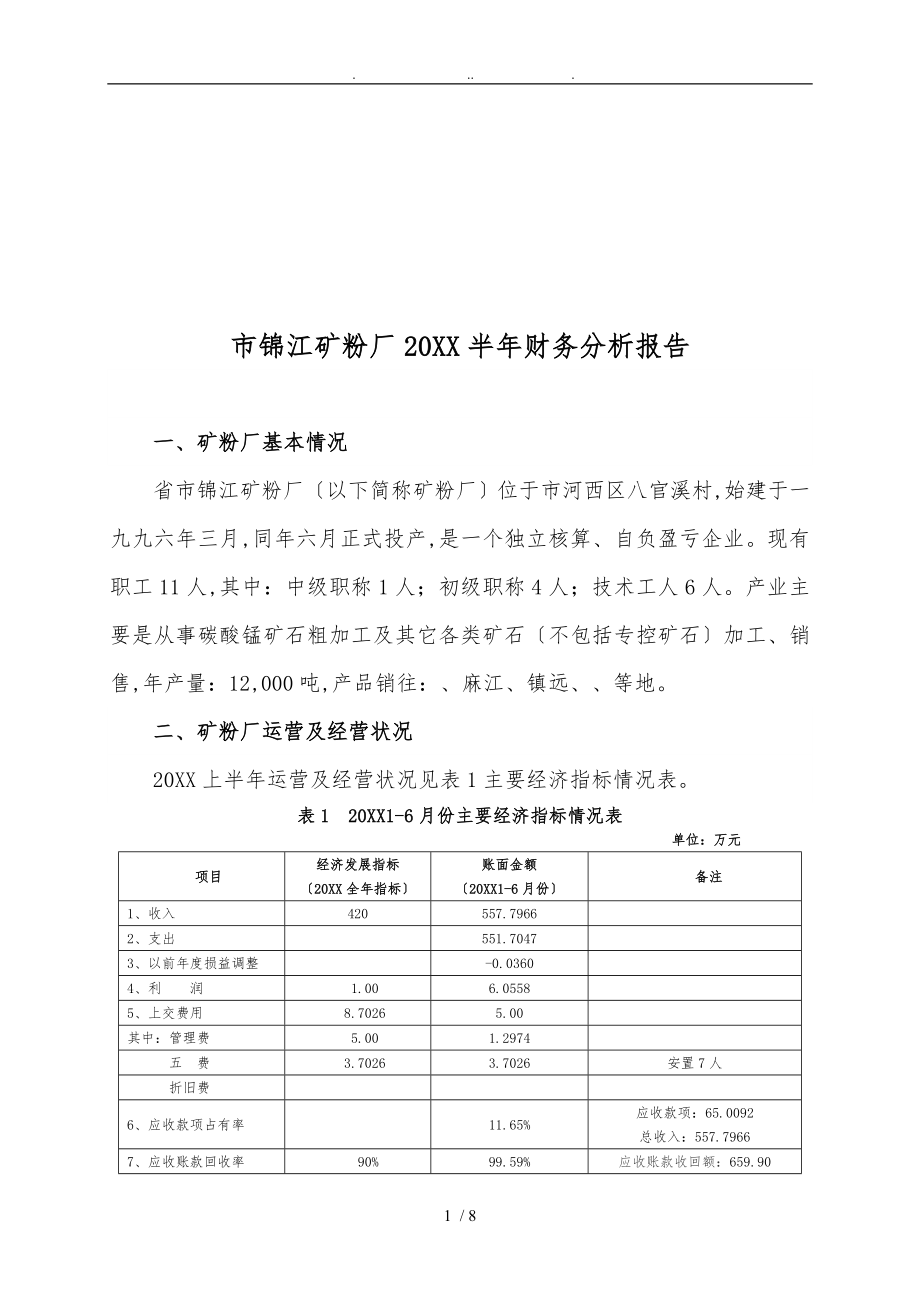

1、 . . . 市锦江矿粉厂20XX半年财务分析报告一、矿粉厂基本情况省市锦江矿粉厂以下简称矿粉厂位于市河西区八官溪村,始建于一九九六年三月,同年六月正式投产,是一个独立核算、自负盈亏企业。现有职工11人,其中:中级职称1人;初级职称4人;技术工人6人。产业主要是从事碳酸锰矿石粗加工及其它各类矿石不包括专控矿石加工、销售,年产量:12,000吨,产品销往:、麻江、镇远、等地。二、矿粉厂运营及经营状况20XX上半年运营及经营状况见表1主要经济指标情况表。表1 20XX1-6月份主要经济指标情况表单位:万元项目经济发展指标20XX全年指标账面金额20XX1-6月份备注1、收入420557.79662

2、、支出551.70473、以前年度损益调整-0.03604、利 润1.006.05585、上交费用8.70265.00其中:管理费5.001.2974五 费3.70263.7026安置7人折旧费6、应收款项占有率11.65%应收款项:65.0092总收入:557.79667、应收账款回收率90%99.59%应收账款收回额:659.90应收账款占用及发生额:662.598、国有资产保值增值率1.001.21期末净资产总量:195.58期初净资产总量:161.159、工资发放100%1收入水平矿粉厂20XX上半年经济发展状况良好,16月份每月收入波动不是很大,趋于平稳趋势;累计收入额则总体呈上升趋

3、势见图1,6月份累计收入达到557.7966万元,超额完成了年初既定目标。但是由于该企业的经营业务较为单一,因此收入的构成也较单一,都是销售矿石的主营业务收入。图1 20XX16月份矿粉厂每月收入及累计收入2支出构成20XX上半年矿粉厂支出总额为551.7047万元,支出构成为:经营成本508.1807万元,经营税金及附加6.1431万元,经营费用6.9798万元,管理费用30.4012万元详见图2。其中管理费用中工资支出5.16万元,五费3.00万元,办公费0.72万元,业务招待费1.56万元,汽车费0.32万元,上缴大队费用10.00万元,安措费9.00万元,其他1.29万元。图2 20X

4、X上半年矿粉厂支出构成百分比二、矿粉厂财务状况评价及分析矿粉厂资产、负债及净资产等财务状况见表2资产负债表。表2 矿粉厂资产负债表20XX6月30日 单位:元资产年初数年末数负债及净资产年初数年末数流动资产:流动负债: 货币资金79,493.42102,791.68 应付账款-21,865.85-21,865.85 应收账款99,726.0225,946.02 其他应付款1,178,239.071,228,239.07 减:坏帐准备1,031.821,031.82 应付福利费22,019.2822,019.28 应收帐款净额98,694.2024,914.20 未交税金-15,162.1198

5、,604.18 其他应收款169,705.70793,852.34 预提费用116,895.44236,895.44 存 货979,609.52750,269.47流动负债合计1,280,125.831,563,892.12流动资产合计1,327,502.841,671,827.69负债合计1,280,125.831,563,892.12固定资产:净资产: 固定资产原价753,207.66753,207.66 上级拨入资金699,081.10699,081.10 减:累计折旧469,187.20469,187.20 未分配节约与收益-367,683.63-307,125.07 固定资产净值28

6、4,020.46284,020.46净资产合计331,397.47391,956.03固定资产合计284,020.46284,020.46资产总计1,611,523.301,955,848.15负债及净资产总计1,611,523.301,955,848.151、变现能力比率变现能力是企业产生现金的能力,它取决于近期转变为现金的流动资产的多少,可以用流动比率和速动比率来衡量。1流动比率。表示每1元有多少作为偿还的保证。它反映公司流动资产对流动负债的保障程度。一般情况下,该指标越大,表明公司强,一般标准值为200%。流动比率= / =1671827.69/1563892.12=106.90%2速动

7、比率。表示每1元流动负债有多少作为偿还的保证,进一步反映流动负债的保障程度。一般情况下,该指标越大,表明公司短期偿债能力越强,一般标准值为100%。速动比率/流动负债合计 1671827.69750269.47/1563892.12=58.93%矿粉厂的流动比率和速动比率偏低,流动资产较少,短期债务相对较多,说明公司的变现能力较弱,短期偿债能力较低。2、资产管理比率资产管理比率是用来衡量公司在方面效率的。根据矿粉厂的实际情况,选取、进行分析。1次数。它是衡量和评价购入、投入生产、销售收回等各环节管理状况的综合性指标。次数越高,速度越快,存货的占用水平越低,流动性越强,存货转换为或的速度越快。一

8、般标准值为3。存货周转次数销货成本/平均存货余额5081806.60/864939.50=5.882应收账款周转率次数。它是指年度应收账款转为现金的平均,说明应收账款流动的速度。一般来说,应收账款周转率越高,平均收账期越短,说明应收账款的收回越快,利用效率越高;否则,企业的会过多地呆滞在应收账款上,影响正常的。一般标准值为3。其计算公式如下:应收账款周转率次数=销售收入/平均应收账款=5577965.86/61804.20=90.253流动资产周转率。它是与全部的平均余额的比值,反映流动资产的周转速度。周转速度快,会相对节约流动资产,等于相对扩大资产投入,增强企业;而延缓周转速度,需要补充流动

9、资产参加周转,形成资金浪费,降低企业盈利能力。一般标准值为1。其计算公式为:流动资产周转率=销售收入/平均流动资产余额=5577965.86/1499665.27=3.72矿粉厂的存货周转率、应收账款周转率和流动资产周转率指标比较高,特别是应收账款周转率。说明企业的资金利用效率较高,资产管理水平较高,有利于增强企业的资金的变现能力和盈利能力水平。3、负债比率负债比率反应企业的债务、资产和净资产关系的比率。它反应企业偿付到期的长期债务的能力。负债比率越大,企业面临的财务风险越大,但同时获利能力也越强。资产负债率一般控制在70%80%围比较合理,及保证了有效的利用负债来创造企业财富,同时有避免了过

10、高的负债带来的财务风险。资产负债率=负债总额/资产总额100%=1563892.12/1955848.15100%=79.96%矿粉厂的资产负债率为79.96%,控制的比较好,基本满足企业财务管理对负债比率的要求。4、盈利能力比率盈利能力就是企业获取利润的能力。1销售净利率。反应每一元的销售收入带来的净利润是多少,表示销售收入的利润水平。一般标准值为10%。销售净利率=净利润/销售收入100%=60558.56/5577965.86100%=1.09%2销售毛利率。反应每一元的销售收入扣减成本后,有多少钱可以用以各项期间费用和形成盈利。一般标准值为15%。销售毛利率=销售收入销售成本/销售收入

11、100% 5577965.865081806.60/5577965.86100%=8.89%3资产净利率。反应企业资产的综合利用效果,该指标越高表明资产的利用效果越高,说明企业在增加收入和节约资金等方面取得了良好效果。其计算公式为:资产净利率=净利润/期初资产总额期末资产总额/2100%60558.56/1611523.30+1955848.15/2100%=3.40%矿粉厂的销售净利率、销售毛利率和资产净利率指标都普遍偏低,说明该企业的盈利水平较低。三、目标管理责任书完成情况表1中经济发展指标为矿粉厂20XX与大队订立的管理责任书中的经济发展与效益指标,对比20XX上半年的完成情况可知:1经

12、济发展指标:20XX上半年收入指标完成了557.7966万元,超过全年420万元的收入目标,完成比例为132.81%;2利润和管理费:20XX上半年实现利润收入6.0558万元,超额完成了既定的1万元全年目标,完成比例为605.58%;上半年上缴管理费1.2974万元,完成全年既定目标5.00万元的25.95%;3五费:矿粉厂今年安置职工7人,按照人均5289.43元的比例计提五费,全年应上缴五费3.7026万元,今年上半年已全额上缴;4国有资产保值增值率:期初净资产总量为161.15万元,20XX6月底期末的净资产总量为195.58万元,国有资产保值增值率=195.58/161.15=1.2

13、1,完成全年既定目标1;5债权性资产回收率:矿粉厂债权性资产主要为应收账款,20XX上半年累计应收账款回收额为659.90万元,应收账款占用及发生额662.59万元;应收账款回收率=659.90/662.59100%=99.59%。综上所述,矿粉产20XX上半年的目标管理完成情况总体较好,除了管理费上缴比例偏低外,其他经济指标都超额完成。四、存在的主要问题及加强财务管理的建议1、矿粉厂经营业务和方式单一。矿粉厂目前的业务比较单一,主要购进锰矿矿石的简单粗加工后出售,赚取价格差。单一的产品会使得企业的经营状况在很大的程度上受制于产品的价格,特别在遭受经济危机,锰矿产品价格下降的时候,企业的发展将

14、遭受一定的影响,使得企业的发展比较被动,企业的发展缺乏活力。因此,可以再做好做足锰矿产品加工出售业务的同时,利用大队的技术优势和具有的矿山资源,人脉关系等,结合当地的资源的特点,发展多种矿产品的加工,或者是延长矿产品的产业链,增强企业的发展活力和发展潜力。2、变现能力较低,短期偿债能力不强。从流动利率和速动利率可以看出,矿粉厂的这两个指标比正常值偏低,说明企业的流动资产转变为现金或偿还负债需要的时间较长,会影响其变现价值,导致企业的实际短期偿债能力变弱,增大。因此,应该适当的增加企业流动资产或者减少流动负债,使二者保持适当的比率,增强企业抵抗债务风险的能力。3、盈利能力水平较低。矿粉厂的销售净

15、利率、销售毛利率和资产净利率指标都普遍偏低,企业的盈利能力水平很低。这可能由于矿粉厂是大队的二级单位,以安置职工就业为重要的目标,而对于其企业自身的盈利水平没有过高的要求的原因,使得企业在自身发展上没有太大的压力。但是作为一个独立核算的企业,盈利永远应该摆在企业发展的第一位。没有不追逐利润的企业。因此,在完成大队下达目标任务的同事,矿粉厂应该提高其收入水平,降低其支出,控制成本,减少不必要的开支,增加利润空间,开源节流,增强企业的盈利水平。4、规和完善财务管理。矿粉厂在平时的财务业务处理中存在报账不及时,报账员与主管会计之间沟通不及时等现象,因此在实际操作过程中,要做到及时、规,加强财务人员之间的交流。8 / 8

铜仁市锦江矿粉厂半年财务分析报告文案

铜仁市锦江矿粉厂半年财务分析报告文案