《第十四章财务报告练习答案》由会员分享,可在线阅读,更多相关《第十四章财务报告练习答案(14页珍藏版)》请在装配图网上搜索。

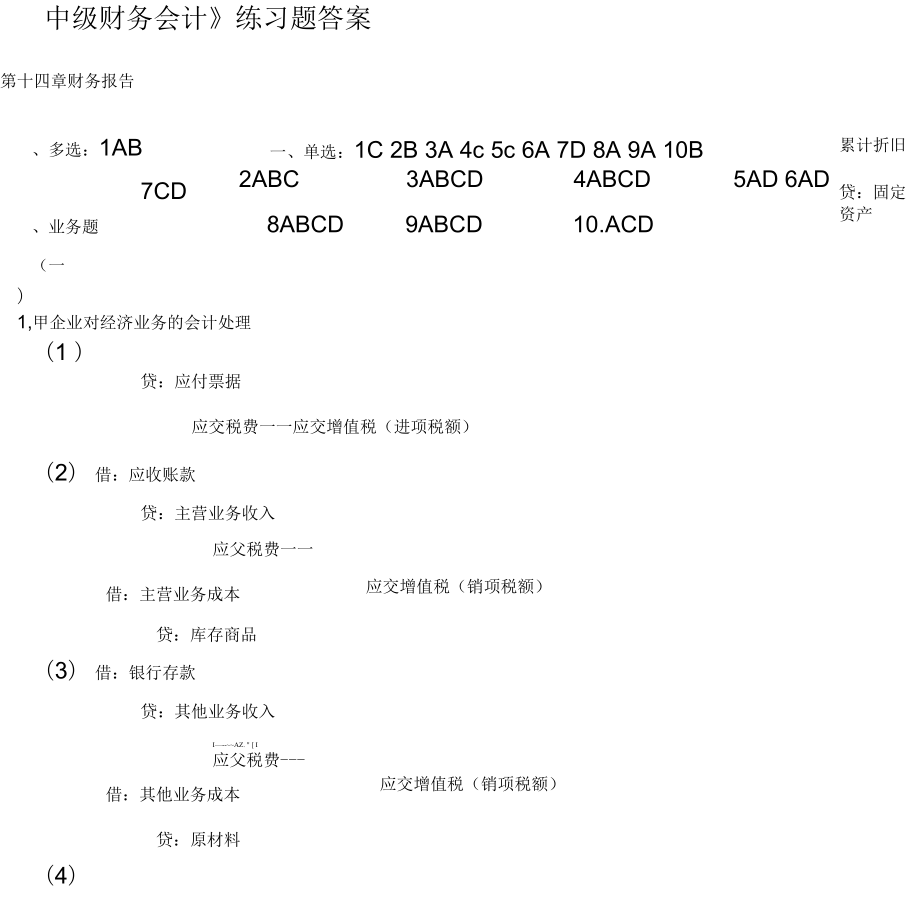

1、中级财务会计练习题答案第十四章财务报告应交税费一一应交增值税(进项税额)应交增值税(销项税额)一、单选:1C 2B 3A 4c 5c 6A 7D 8A 9A 10B 2ABC3ABCD4ABCD5AD 6AD8ABCD9ABCD10.ACD应交增值税(销项税额)、多选:1AB7CD、业务题(一)1,甲企业对经济业务的会计处理(1 )贷:应付票据(2) 借:应收账款贷:主营业务收入应父税费一一借:主营业务成本贷:库存商品(3) 借:银行存款贷:其他业务收入I-AZ. I应父税费-借:其他业务成本贷:原材料(4)累计折旧贷:固定资产借:原材料300 00051 000351 00046 80040

2、000680032 0003200030 42026000442018 00018000借:固定资产清理126 00024000150 000借:银行存款180000贷:固定资产清理180 000借:固定资产清理54 000贷:营业外收入540005)资产减值损失=(200 000+ 46 800 ) X 5%厂 1000= 234 (元)借:资产减值损失234贷:坏账准备2346)借:应付票据20 00070 00022 300应交税费一一应交所得税2 300贷:银行存款7)借:长期股权投资一一乙企业(损益调整)70000贷:投资收益8)贷:累计摊销借:管理费用1 0001000借:管理费用

3、贷:累计折旧87668766借:所得税费用 42 9008710042900871008710871087108710贷:应交税费一一应交所得税借:本年利润贷:利润分配一一未分配利润借:利润分配一一提取盈余公积贷:盈余公积借:利润分配一一未分配利润贷:利润分配一一提取盈余公积2.甲企业2X12年12月31日资产负债表如下资产负债表编制单位:甲企业2 X 12年12月31日单位:元资产期末余额负债及所有者权益期末余额流动资产:流动负债:货币资金588 620短期借款300 000应收票据30 000应付票据381 000应收账款245 566应付账款180 000其他应收款200应付职工薪酬5

4、000存货710 000应交税费12 820流动资产合计1 574 386流动负债合计878 820非流动资产:非流动负债:长期股权投资乙企业670 000长期借款1 260 000固定资产2 105 234非流动负债合计1 260 000无形资产4 000负债合计2 138 820非流动资产合计所有者权益:实收资本2 000 000盈余公积128 710未分配利润86 090所有者权益合计2 214 800资产总计4 353 620负债及所有者权益总计4 353 620(1)借:应收账款贷:主营业务收入应交税费-应交增值税(销项税额) 借:主营业务成本1 170 0001000 000170

5、750 000 000750贷:库存商品100 00017 0001170001 150 00020 000借:主营业务收入应交税费-应交增值税(销项税额)贷:应收账款借:银行存款财务费用贷:应收账款1 170 000(4)借:银行存款 贷:其他业务收入(5)1 000 0001 000 000借:银行存款贷:预收账款借:劳务成本贷:应付职工薪酬完工百分比二14-( 14+ 6)= 70% 应确认收入=30X70% =21 ( 万元 ) 借:预收账款 贷:主营业务收入应交税费 - 应交增值税 (销项税额 ) 借:主营业务成本 贷:劳务成本(6)借:库存商品贷:发出商品借:应交税费- 应交增值税

6、(销项税额 ) 贷:应收账款(7)借:银行存款贷:营业外收入250 000250 000140 000140 000245 700210 00035 700140 000140 000(8) 借:待处理财产损溢 贷:原材料借:管理费用 贷:待处理财产损溢 借:固定资产清理累计折旧 固定资产减值准备 贷:固定资产借:营业外支出 贷:固定资产清理450 000450 00085 00085 000(10)借:所得税 贷:应交税费 - 应交所得税 2. 编制利润表340 000340 000100 000100 000100 000100 000200 000700 000100 0001 000 000200 000200 000231 000项目本期金额、营业收入利润表211减:营业成本2X 12年12月109营业税金及附加6.5销售费用15管理费用22.2财务费用12.3资产减值损失加:公允价值变动收益(损失以“ ”号填列)投资收益(损失以“ ”号填列)14.2其中:对联营企业和合营企业的投资收益、营业利润(万损以一号填列)60.2加:营业外收入42减:营业外支出32.2其中:非流动资产处置损失20一、利润总额(亏损总额以号填列)70减:所得税费用23.1四、净利润(净亏损以一号填列)46.9

第十四章财务报告练习答案

第十四章财务报告练习答案