《合并报表六大步骤(共8页)》由会员分享,可在线阅读,更多相关《合并报表六大步骤(共8页)(8页珍藏版)》请在装配图网上搜索。

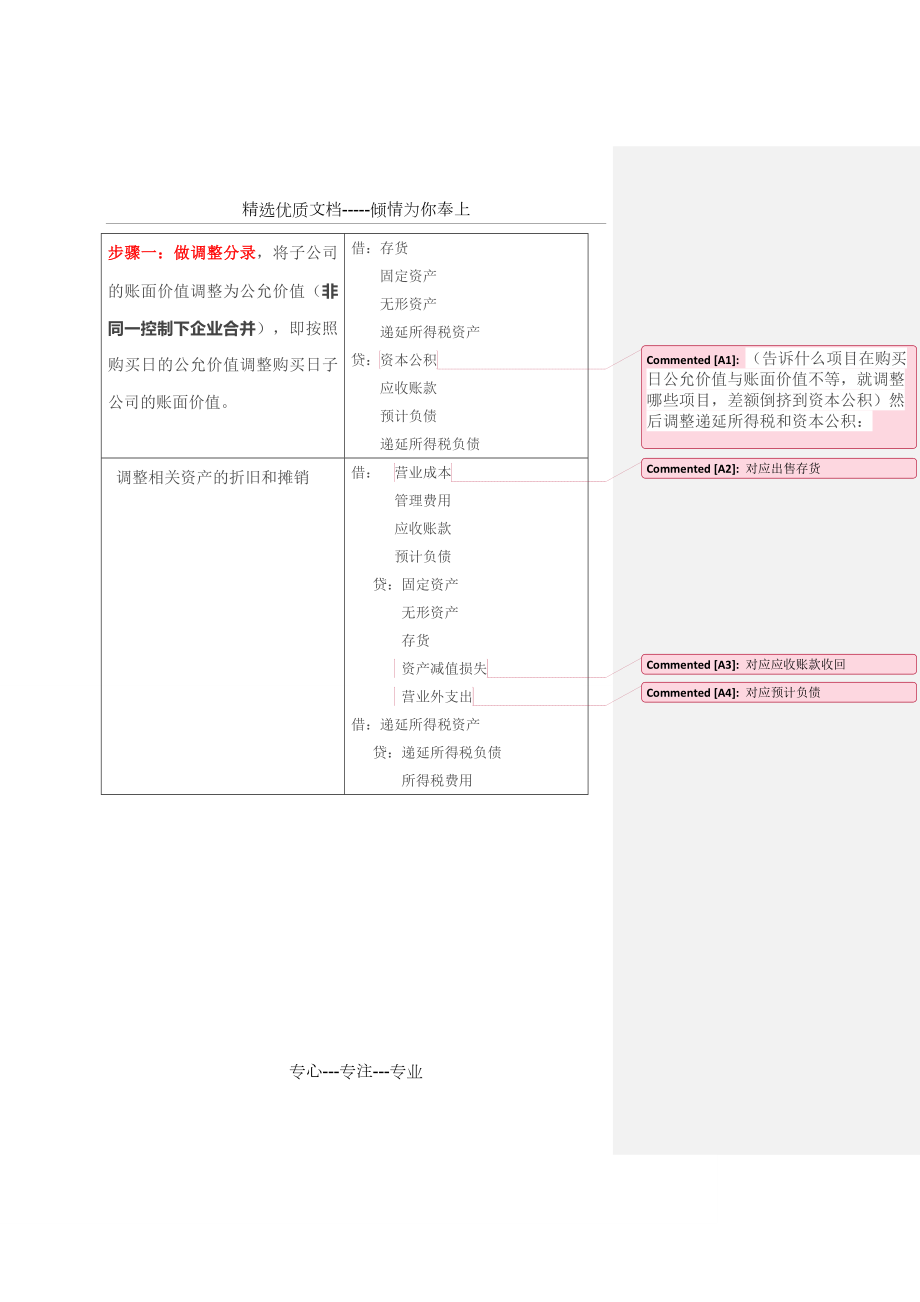

1、精选优质文档-倾情为你奉上步骤一:做调整分录,将子公司的账面价值调整为公允价值(非同一控制下企业合并),即按照购买日的公允价值调整购买日子公司的账面价值。借:存货 固定资产 无形资产 递延所得税资产贷:资本公积(告诉什么项目在购买日公允价值与账面价值不等,就调整哪些项目,差额倒挤到资本公积)然后调整递延所得税和资本公积: 应收账款 预计负债 递延所得税负债 调整相关资产的折旧和摊销借: 营业成本对应出售存货 管理费用 应收账款 预计负债 贷:固定资产 无形资产 存货 资产减值损失对应应收账款收回 营业外支出对应预计负债借:递延所得税资产 贷:递延所得税负债 所得税费用步骤二:将对子公司的长期股

2、权投资由成本法调整为权益法先将子公司实现净利润按照上述调整分录影响的损益调整为以母公司视角的净利润【自购买日持续计算的子公司可辨认净资产的公允价值】借:长期股权投资 贷:投资收益调整后的净利润母公司持股比例 其他综合收益子公司其他综合收益变动金额母公司持股比例 资本公积子公司其他权益变动中母公司享有的份额借:投资收益子公司宣告发放的现金股利母公司持股比例 贷:长期股权投资步骤三:将母公司长期股权投资与子公司所有者权益抵消借:股本/实收资本资本公积子公司年初数+本年发生数+上述调整分录中的借贷方代数和盈余公积子公司年初数+本年提取数未分配利润子公司年初数+调整后净利润-提取盈余公积数-分配现金股

3、利数其他综合收益子公司期初数+本期发生数 商誉(倒挤,或合并成本减掉购买日享有的子公司可辨认净资产公允价值的份额来验算) 贷:长期股权投资(经过上述调整后的最终的长期股权投资金额) 少数股东权益按购买日公允价值持续计算的子公司可辨认净资产的公允价值少数股东持股比例步骤四:将母子公司利润分配过程抵消借:投资收益(调整后的净利润母公司持股比例)少数股东损益 未分配利润年初 贷:提取盈余公积 向所有者(或股东)分配(宣告发放现金股利总额)未分配利润年末步骤五:抵消本期内部交易中未实现内部销售损益一、针对内部购销存货【存货不涉及跌价准备问题时】第一年:借:营业收入 贷:营业成本(倒挤) 存货 (期末结

4、存)若是逆流交易,子公司按照比例承担 借:少数股东权益 贷:少数股东损益借:递延所得税资产 贷:所得税费用逆流交易时 借:少数股东损益 贷:少数股东权益第二年:借:未分配利润-年初 贷:营业成本借:营业收入 贷:营业成本借:营业成本 贷:存货借:递延所得税资产 贷:未分配利润-年初借:递延所得税资产 贷:所得税费用【存货涉及跌价准备问题时】第一年:()借:营业收入 贷:营业成本 存货 借:存货跌价准备 贷:资产减值损失()借:递延所得税资产 贷:所得税费用第二年:()借:未分配利润-年初 贷:营业成本 借:营业收入 贷:营业成本 借:营业成本 贷:存货 借:存货跌价准备 贷:未分配利润-年初

5、借:营业成本上年存在减值的存货本年销售部分 贷:存货跌价准备 借:存货跌价准备 贷:资产减值损失()借:递延所得税资产 贷:未分配利润-年初 借:递延所得税资产 贷:所得税费用二、【A】内部销售方为存货,购入方确认为固定资产第一年:借:营业收入 贷:营业成本 固定资产原价【未实现部分】借:固定资产 贷:管理费用 【以多提折旧方式实现】借:递延所得税资产 贷:所得税费用逆流交易情况下,归属于少数股东的未实现内部销售损益分摊金额借:少数股东权益 贷:少数股东损益 第二年:借:年初未分配利润 贷:固定资产借:固定资产 贷:年初未分配利润借:固定资产 贷:管理费用借:递延所得税资产 贷:年初未分配利润

6、借:递延所得税资产 所得税费用【B】内部销售方为固定资产,购入方也确认为固定资产第一年:借:营业外收入 贷:固定资产借:固定资产 贷:管理费用借:递延所得税资产 贷:所得税费用第二年:借:未分配利润年初贷:固定资产原价借:固定资产累计折旧贷:未分配利润年初借:固定资产累计折旧贷:管理费用借:递延所得税资产所得税费用【差额】贷:未分配利润年初所得税费用【差额】【C】固定资产清理时可能出现三种情况使用期满报废/处置提前报废,处置清理期满未报废,继续使用借:年初未分配利润 贷:营业外收入借:营业外收入 贷:年初未分配利润借:固定资产 贷:营业外收入借:年初未分配利润 贷:营业外收入借:营业外收入 贷

7、:年初未分配利润借:营业外收入 贷:管理费用借:年初未分配利润 贷:固定资产借:固定资产 贷:年初未分配利润借:递延所得税资产所得税费用【差额】贷:未分配利润年初所得税费用【差额】三、 内部债权债务的抵消处理A.应收应付款项的抵消第一年:借:应付账款 贷:应收账款借:应收账款-坏账准备 贷:资产减值损失借:所得税费用 贷:递延所得税资产 【抵消非确认】第二年:借:应付账款 贷:应收账款借:应收账款-坏账准备 贷:年初未分配利润借:应收账款-坏账准备 贷:资产减值损失借:年初未分配利润 所得税费用【差额】 贷:递延所得税资产 B.内部持有至到期投资与应付债券的抵销借:应付债券 投资收益(借方差额

8、)贷:持有至到期投资 财务费用(贷方差额)借:投资收益 贷:财务费用借:应付利息 贷:应收利息四、 投资性房地产的抵消处理账面冲回还原借:固定资产公允价值变动损益其他综合收益 贷:投资性房地产 固定资产【折旧】租金收入费用抵消借:营业收入 贷:管理费用补提折旧借:管理费用 贷:固定资产五、非货币性资产交换以换出无形资产、存货为例抵消母公司换出损益:借:营业外收入 贷:无形资产抵消子公司换出损益:借:营业收入 贷:营业成本 存货抵消多提摊销:借:累计摊销 贷:管理费用借:营业收入 营业外收入 贷:无形资产 营业成本 存货借:无形资产 贷:管理费用逆流交易,抵消:借:少数股东权益 贷:少数股东损益专心-专注-专业

合并报表六大步骤(共8页)

合并报表六大步骤(共8页)