《2015年中级财务管理公式快速记忆方法》由会员分享,可在线阅读,更多相关《2015年中级财务管理公式快速记忆方法(3页珍藏版)》请在装配图网上搜索。

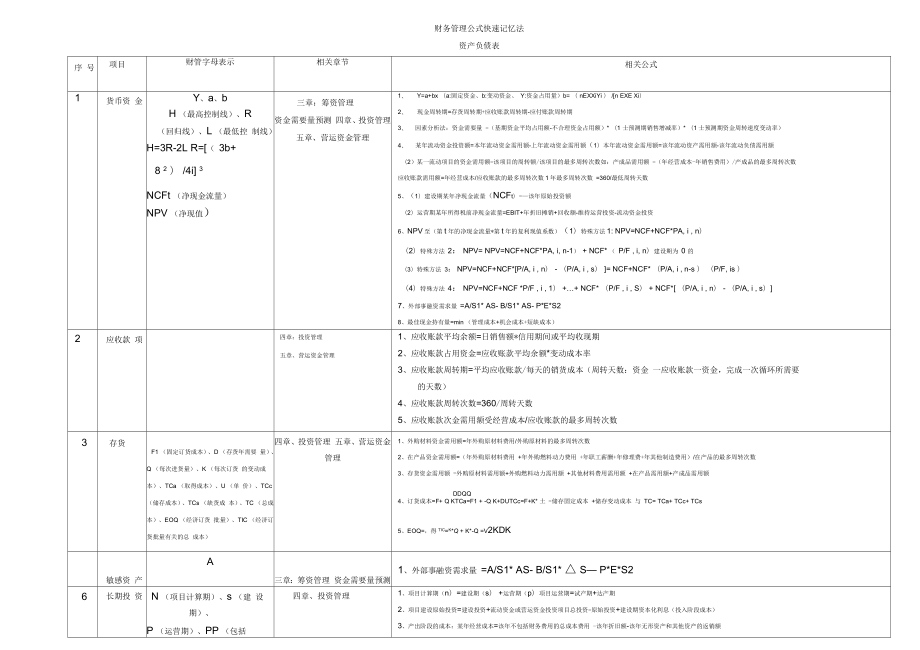

1、财务管理公式快速记忆法资产负债表序 号项目财管字母表示相关章节相关公式1货币资 金Y、a、bH (最高控制线)、R(回归线)、L (最低控 制线)H=3R-2L R=( 3b+8 2 ) /4i 3NCFt (净现金流量)NPV (净现值)三章:筹资管理资金需要量预测 四章、投资管理 五章、营运资金管理1、 Y=a+bx (a:固定资金、b:变动资金、 Y:资金占用量)b= ( nEXXiYi ) /n EXE Xi)2、 现金周转期=存货周转期+应收账款周转期-应付账款周转期3、 因素分析法:资金需要量 =(基期资金平均占用额-不合理资金占用额)* (1 士预测期销售增减率)* (1士预测期

2、资金周转速度变动率)4、 某年流动资金投资额=本年流动资金需用额-上年流动资金需用额(1)本年流动资金需用额=该年流动资产需用额-该年流动负债需用额(2)某一流动项目的资金需用额=该项目的周转额/该项目的最多周转次数如:产成品需用额 =(年经营成本-年销售费用)/产成品的最多周转次数应收账款需用额=年经营成本/应收账款的最多周转次数1年最多周转次数 =360/最低周转天数5、(1)建设期某年净现金流量(NCFt)=该年原始投资额(2)运营期某年所得税前净现金流量=EBIT+年折旧摊销+回收额-维持运营投资-流动资金投资6、NPV至(第t年的净现金流量*第t年的复利现值系数)(1)特殊方法1:

3、NPV=NCF+NCF*PA, i , n)(2)特殊方法 2: NPV= NPV=NCF+NCF*PA, i, n-1) + NCF* ( P/F , i, n)建设期为 0 的(3)特殊方法 3: NPV=NCF+NCF*P/A, i , n) - (P/A, i , s) = NCF+NCF* (P/A, i , n-s ) (P/F, is )(4)特殊方法 4: NPV=NCF+NCF *P/F , i , 1) + NCF* (P/F , i , S) + NCF* (P/A, i , n) - (P/A, i , s)7、外部事融资需求量 =A/S1* AS- B/S1* AS-

4、 P*E*S28、最佳现金持有量=min (管理成本+机会成本+短缺成本)2应收款 项四章:投资管理五章、营运资金管理1、应收账款平均余额=日销售额*信用期间或平均收现期2、应收账款占用资金=应收账款平均余额*变动成本率3、应收账款周转期=平均应收账款/每天的销货成本(周转天数:资金 一应收账款一资金,完成一次循环所需要的天数)4、应收账款周转次数=360/周转天数5、应收账款次金需用额受经营成本/应收账款的最多周转次数3存货F1 (固定订货成本)、D (存货年需要 量)、Q (每次进货量)、K (每次订货 的变动成本)、TCa (取得成本)、U (单 价)、TCc (储存成本)、TCs (缺

5、货成 本)、TC (总成本)、EOQ (经济订货 批量)、TIC (经济订货批量有关的总 成本)四章、投资管理 五章、营运资金管理1、外购材料资金需用额=年外购原材料费用/外购原材料的最多周转次数2、在产品资金需用额=(年外购原材料费用 +年外购燃料动力费用 +年职工薪酬+年修理费+年其他制造费用)/在产品的最多周转次数3、存货资金需用额 =外购原材料需用额+外购燃料动力需用额 +其他材料费用需用额 +在产品需用额+产成品需用额DDQQ4、订货成本=F+ Q KTCa=F1 + -Q K+DUTCc=F+K* 土 =储存固定成本 +储存变动成本 与 TC= TCa+ TCc+ TCs5、EOQ

6、=,得TIC=K*Q + K*-Q =V2KDK敏感资 产A三章:筹资管理 资金需要量预测1、外部事融资需求量 =A/S1* AS- B/S1* S P*E*S26长期投 资N (项目计算期)、s (建 设期)、P (运营期)、PP (包括四章、投资管理1、项目计算期(n)=建设期(s) +运营期(p)项目运营期=试产期+达产期2、项目建设原始投资=建设投资+流动资金或营运资金投资项目总投资=原始投资+建设期资本化利息(投入阶段成本)3、产出阶段的成本:某年经营成本=该年不包括财务费用的总成本费用 -该年折旧额-该年无形资产和其他资产的返销额建设期的投资回收期)、 PP(不包括建设期的 投资回

7、收期)、ROI (总 投资收益率)、IRR (内 部收益率)NPVR净现值率)4、PP=建设期发生的原始投资合计/运营期内前若干年每年相等的净现金流量=E It/ (NCF5、PP=PP +s6、辅助指标:ROI年息税前利润或年均息税前利润/项目总投资7、IRR : 士 NCFt* (P/F, IRR, t) =0(P/A, IRR, N) =I/NCF I : 一次投入的原始投资,NCF 1-n年每年相等的净现金流量(P/A, rm, n) =cm(P/A, r, n) =c(P/A, IRR, n) =CIRR=r+ ( c-c ) / (c-c) * r r-r )(rIRRrc C c

8、m )8、净现值率(NPVR =项目原始投资/原始投资的现值合计7固定资 产四章、投资管理1、国产设备:设备购置费=设备购买成本* (1+运杂费率)2、进口设备:设备购置费=以人民币标价的进口设备到岸价 +进口从属费+国内运杂费(1)进口从属费=进口关税+外贸手续费+结汇银行财务费用进口关税=以人民币标价的进口设备到岸价*进口关税税率3、形成固定资产的费用=设备购置费+建筑工程费+安装工程费+其他费用(管理费、研究费、试验费、勘察设计费等)4、固定资产原值=形成固定资产的费用+建设期资本化利息+预备费8无形资 产四章、投资管理9资产总 额V三章、筹资管理1、公司价值:V=S+B应付款 项四章、

9、投资管理 五章、营运资金管理1、应付账款资金需用额=外购原材料、燃料动力及其他材料需用额/应付账款最多周转次数2、放弃折扣的/用成本率=1-折扣% .付款期或信用期-折扣期应交税 费四章、投资管理1、调整所得税=息税前利润*适用的企业所得税税率敏感负 债B三章:筹资管理 资金需要量预测 四章、投资管理1、外部事融资需求量 =A/S1* S B/S1* AS- P*E*S22、流动负债资金需用额 =应付账款需用额+预收账款需用额短期借 款五章、营运资金管理1、周转信贷协定:信贷承诺费 =(周转信贷额度-实际信贷金额)*承诺费率2、补偿性余额:借款实际利率 =(借款额*年利率)/实际可动用额=利率

10、/ (1-补偿性余额率)3、贴现法计息:借款实际利率 =(借款额*利率)/实际可动用额=利率/ (1-利率)应付债 券三章、筹资管理1、可转换债券:转换比率-债券面值/转换价格负债合 计三章、筹资管理1、公司价值:V=S+B利润留 存率E三章:筹资管理 资金需要量预测1、外部事融资需求量 =A/S1* AS- B/S1* S- P*E*S2所有者权益S三章、筹资管理1、公司价值: V=S+B2、S= (EBIT-I) * (1-T) /K财务管理损益表序号项目财管字母表示相关章节相关公式销售量X、Q三章:筹资管理 资金需要量预测1、Y=a+bx (a:固定资金、b:变动资金、Y:资金占用量)2

11、、EBIT=S-V-F= (P-V) *Q-F=M-F1主营业务收入其中:日均销售收入S: S1 (基期)、S2 (预测期) S (变动额)三章:筹资管理 资金需要量预测外部事融资需求量 =A/S1* S-B/S1* S-P*E*S24管理费用三章:筹资管理1、融资租赁租金=原彳1-残值*(P/A,i,n)/ (P/A,i,n)成本总额Y二章:预算管理1、Y=a+bx(a:固定成本、b:变动成本、X:业务量、Y :成本总额)6. 1其中:变动成本V (变动成本)、三章:筹资管理EBIT=S-V-F= ( P-VC ) *Q-F=M-F边际贝献M三章:筹资管理资本成本与资本结构五章:营运资金管理

12、1、息税前利润:EBIT=S-V-F= (P-VC) *Q-F=M-F2、总杠杆:DTL=DOL*DFL=M/ (M-F-I )3、收益的增加=AS* (P-VC) =AS*MP158 页6. 2固定成本F三章:筹资管理资本成本与资本结构4、DOL= ( EBIT/EBIT ) / ( Q/Q) =M/ (M-F) = (EBIT+F ) /EBIT5 DTL=DOL*DFL=M/ (M-F-I )息税前利润EBIT三章:筹资管理资本成本与资本结构1、 DOL= (A EBIT/EBIT ) / (A Q/Q) =M/ (M-F) = (EBIT+F) /EBIT2、 DFL= (A EPS/

13、EPS) / ( EBIT/EBIT ) =EBIT/ ( EBIT-I )7财务费用I、Kb (债务资本成本)、Ks (权益 资本成本)、Kw (平均资本成本) f (筹资手续费率)、Kj (个别资本成 本)三章:筹资管理资本成本与资本结构1、银行借款资本成本:Kb=i* (1-T) / (1-f) =I* (1-T) /L* (1-f)2、普通股本资本成本:Ks=D0* (1+g) /P0* (1-f)3、nKw=Kj*Wjj=1筹资额L1、银行借款资本成本:Kb=i* (1-T) / (1-f)2、债券资本成本:Kb=I* (1-T) /L* (1-f)8利润总额二章:预算管理1、销售收

14、入利润率法、成本利润率法:目标利润=预计销售收入*测算的销售利润率=预计营业成本*核定的成本利润率2、投资资本回报率法:目标利润=预计投资资本平均总额 *核定的投资资本回报率3、利润增长百分比法:目标利润=上期利润总额* (1+利润增长百分比)4、上加法:目标利润=净利润/ (1-T)5、净利润=本年新增留存收益/ (1-股利分配率)6、量本利分析法:目标利润=预计产品产销售数量* (单位产品售价-单位产品变动成本)-固定成本费用10净利润TETE=(EBIT-I)*(1-T)销售净利率P三章:筹资管理 资金需要量预测1、外部事融资需求量 =A/S1* AS- B/S1* S- P*E*S2普通股股数N、NN三章:筹资管理资本成本与资本结构1、(EBIT-I) (1-T) /N= ( EBIT-I1 ) (1-T) /NEBIT= (I*N-I*N ) / (N-N)11每股净利润EPS三章、筹资管理财务杠杆1、EPS=(EBIT-I)*(1-T)/N2、财务杠杆:DFL= ( EPS/EPS) / (A EBIT/EBIT ) =EBIT/ (EBIT-I)

2015年中级财务管理公式快速记忆方法

2015年中级财务管理公式快速记忆方法