《分析企业资金运营状况案例doc资料》由会员分享,可在线阅读,更多相关《分析企业资金运营状况案例doc资料(5页珍藏版)》请在装配图网上搜索。

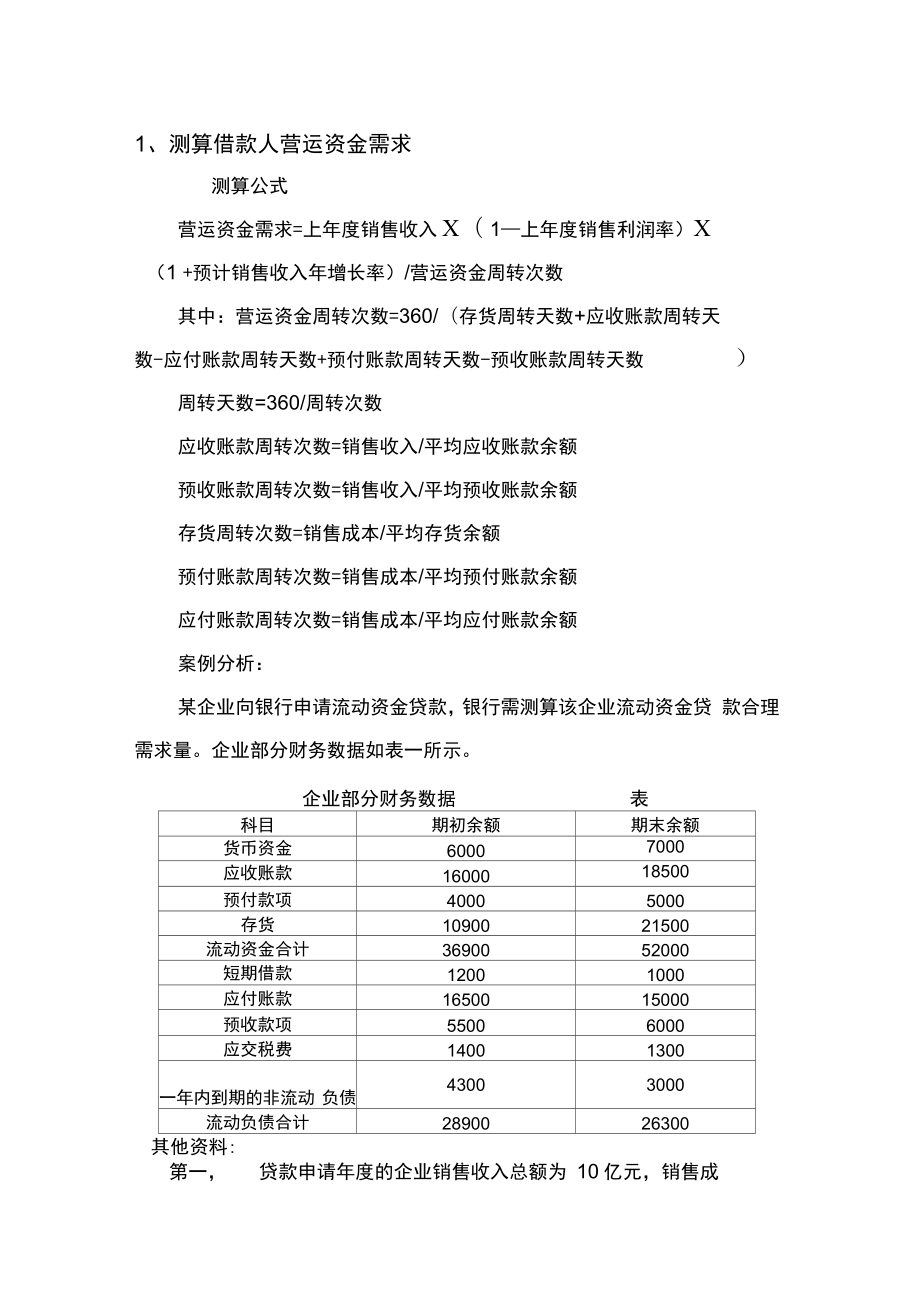

1、1、测算借款人营运资金需求测算公式营运资金需求=上年度销售收入X( 1上年度销售利润率)X(1 +预计销售收入年增长率)/营运资金周转次数其中:营运资金周转次数=360/(存货周转天数+应收账款周转天数-应付账款周转天数+预付账款周转天数-预收账款周转天数)周转天数=360/周转次数应收账款周转次数=销售收入/平均应收账款余额预收账款周转次数=销售收入/平均预收账款余额存货周转次数=销售成本/平均存货余额预付账款周转次数=销售成本/平均预付账款余额应付账款周转次数=销售成本/平均应付账款余额案例分析:某企业向银行申请流动资金贷款,银行需测算该企业流动资金贷 款合理需求量。企业部分财务数据如表一

2、所示。企业部分财务数据表科目期初余额期末余额货币资金60007000应收账款1600018500预付款项40005000存货1090021500流动资金合计3690052000短期借款12001000应付账款1650015000预收款项55006000应交税费14001300一年内到期的非流动 负债43003000流动负债合计2890026300其他资料:第一,贷款申请年度的企业销售收入总额为 10亿元,销售成本为7亿元,销售利润率约为30%第二,企业预计第二年的销售收入增长率为 10%第三,企业拥有的自有资金2000万元;第四,企业近期内有一笔500万元的短期贷款需归还;第五,企业目前主要是

3、通过银行贷款来筹措营运资金。测算过程如下:企业营运资金周转次数测测算表表科目期初余额(万 元)期末余额(万元)平均余额(万 元)周转次数(次)周转天数(天)应收账款1600018500172505.8062.10预付账款40005000450015.5623.14存货1090021500162004.3283.31应付账款1650015000157504.4481.00预收账款55006000575017.3920.70估算营运资金周转次数营运资金周转次数二(存货周转天数+应收账款周转天数-应付账 款周转天数+预付账款周转天数-预收账款周转天数)=360/(83.31+63.10-81.00+

4、23.14-20.70)=5.39 (次) 估算借款人营运资金量营运资金量二上年度销售收入x( 1上年度销售利润率)x(1+预计销售收入年增长率)/营运资金周转次数=100000X( 1-30%)X( 1 + 10% /5.39=14285.71 估算新增流动资金贷款额度新增流动资金贷款额度二营运资金量-借款人自有资金-现有流动资金 - 其他渠道提供的营运资金 =14285.71-2000-1000-0=11285.71 (万元) 对估算结果进行调整考虑到企业需要归还 500 万元额度的短期贷款, 因此对其流动资 金贷款额度调增 500 万元,至 11785.71 万元。关键指标及参数说明1)

5、存货、应收账款、应付账款、预收账款、预付账款一般应基 于借款人所能提供的最新年度报表, 因非常规因素导致借款人财务数 据不能反映其实际生产经营情况的,可根据实际情况合理调整。2)为确保借款人在波动的经营环境中保持适度流动性,周转天 数计算时可根据行业特点考虑一定的保险系数,一般不应超过1.5 ,申报时考虑保险系数的,必须提供调整依据。3)预计销售收入年增长率一般应根据过去三年的平均增长率估 算。有充分证据证明(例如已有订单和明确意向订单)借款人存在超 常发展需求的,可按实际需求估算其销售收入年增长率。4)对存货、应收账款、应付账款、预收账款、预付账款的平均 余额测算应保持连续性, 如按年度测算

6、, 则用年初余额加年末余额除 2;如按月末余额,则用连续 12 个月的月末余额相加除 12;如按季 末余额,则用连续四个季度的季末余额相加除 4。特殊处理1)对于经营时间不足一年、没有可供测算财务报表的借款人, 或有充足证据证明按上述方法测算不符合借款人生产经营特点的, 可 按分项详细估算法、扩大指标法或其他合理方法测算其营运资金需 求。2)借款人的其他应收款/其他应付款金额较大的,其合理部分应 计入增加/减少营运资金占用。3)对季节性生产借款人,可按每年的连续生产时段作为计算周 期估算营运资金需求(此时贷款期限应根据回款周期合理确定)。2、测算借款人实际需要的流动资金贷款量计算公式借款人实际

7、需要的流动资金贷款量 二营运资金量-借款人自有资 金-现有流动资金贷款-其他渠道提供的营运资金各项目说明1)借款人自有资金:指借款人的长期负债和所有者权益在支持借款人长期资产之后剩余的、可用于支持营运资金的部分,即借款人 自有资金二非流动负债+所有者权益-非流动资产。2)现有流动资金贷款:指借款人已经发生的流动资金贷款。原贷款银行为建设银行、或流动资金贷款类额度项下贷款用于置换/归还他行流动资金贷款的,可不扣除;借款人短期贷款中来源于有追索 权票据贴现的部分,可不扣除。3)其他渠道提供的营运资金:借款人发行的除贷款外的其他短期融 资工具,如短期融资券等。企业营运资金需求计算上年度销售收入上年度销售成本上年度销售利润上年上年初应付账款余额上年末应付账款余额上年初应收账款余额上年上年末预付账款余额上年初预收账款余额上年末预收账款余额丁上年度销售利润率应收账款周转次数应收账款周转天数存#DIV/O!#DIV/O!#DIV/O!应付账款周转次数预付账款周转次数预付账款周转天数预收#DIV/O!#DIV/O!#DIV/O!应付账款周转天数营运资金周转次数营运资金需求量#DIV/O!#DIV/O!#DIV/O!注意:如果没有相应项的科目,则令其对应的周转天数为0未分配利润中可用于营运资金周转的部 分当年净利润折旧分红计划归还贷款:自有资金O调节窗口现有流动资金资金缺口#DIV/O!

分析企业资金运营状况案例doc资料

分析企业资金运营状况案例doc资料