年11月份中国客车统计信息网市场分析报告文案

年11月份中国客车统计信息网市场分析报告文案

《年11月份中国客车统计信息网市场分析报告文案》由会员分享,可在线阅读,更多相关《年11月份中国客车统计信息网市场分析报告文案(16页珍藏版)》请在装配图网上搜索。

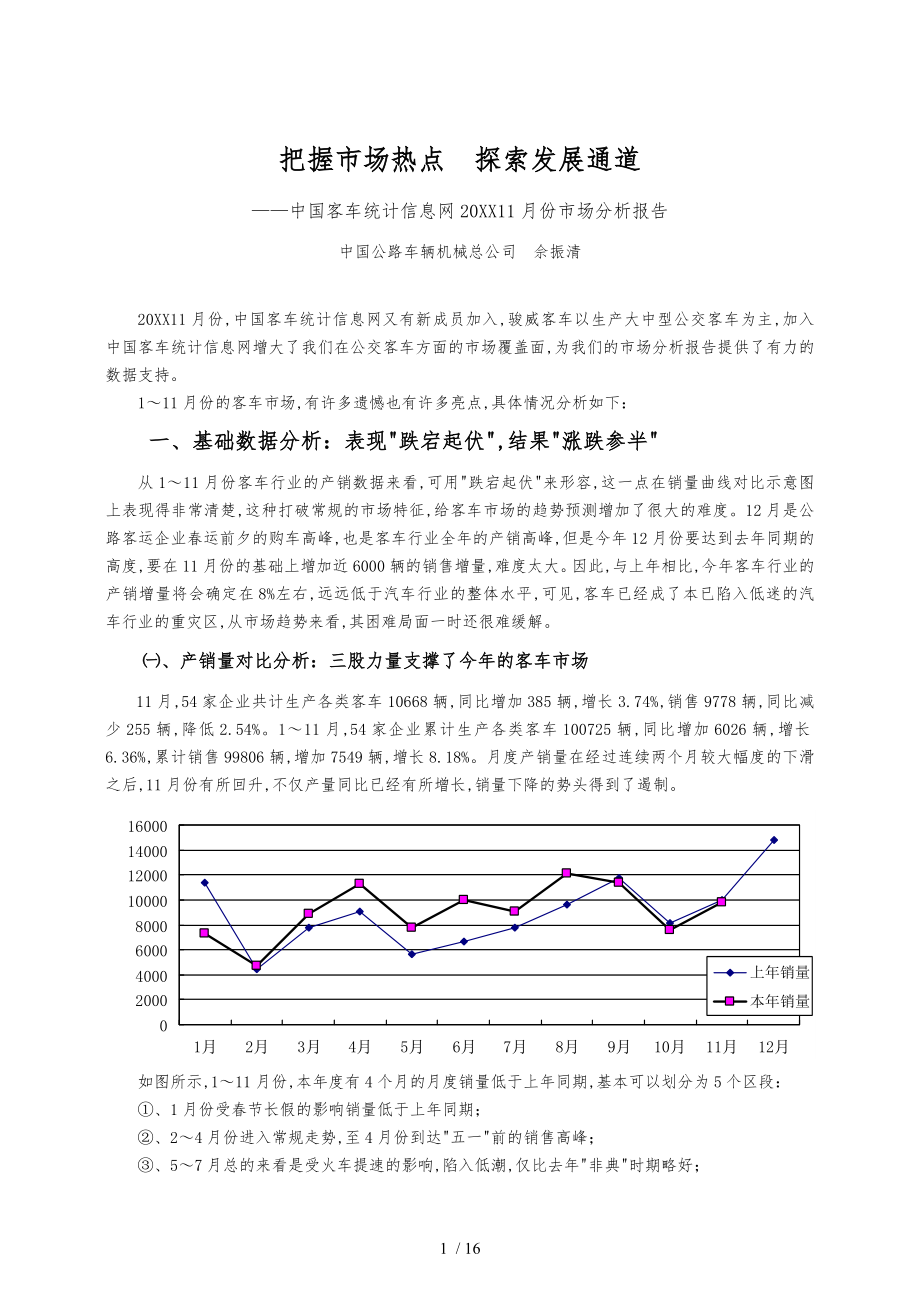

1、把握市场热点 探索发展通道中国客车统计信息网20XX11月份市场分析报告中国公路车辆机械总公司 佘振清20XX11月份,中国客车统计信息网又有新成员加入,骏威客车以生产大中型公交客车为主,加入中国客车统计信息网增大了我们在公交客车方面的市场覆盖面,为我们的市场分析报告提供了有力的数据支持。111月份的客车市场,有许多遗憾也有许多亮点,具体情况分析如下:一、基础数据分析:表现跌宕起伏,结果涨跌参半从111月份客车行业的产销数据来看,可用跌宕起伏来形容,这一点在销量曲线对比示意图上表现得非常清楚,这种打破常规的市场特征,给客车市场的趋势预测增加了很大的难度。12月是公路客运企业春运前夕的购车高峰,

2、也是客车行业全年的产销高峰,但是今年12月份要达到去年同期的高度,要在11月份的基础上增加近6000辆的销售增量,难度太大。因此,与上年相比,今年客车行业的产销增量将会确定在8%左右,远远低于汽车行业的整体水平,可见,客车已经成了本已陷入低迷的汽车行业的重灾区,从市场趋势来看,其困难局面一时还很难缓解。、产销量对比分析:三股力量支撑了今年的客车市场11月,54家企业共计生产各类客车10668辆,同比增加385辆,增长3.74%,销售9778辆,同比减少255辆,降低2.54%。111月,54家企业累计生产各类客车100725辆,同比增加6026辆,增长6.36%,累计销售99806辆,增加75

3、49辆,增长8.18%。月度产销量在经过连续两个月较大幅度的下滑之后,11月份有所回升,不仅产量同比已经有所增长,销量下降的势头得到了遏制。如图所示,111月份,本年度有4个月的月度销量低于上年同期,基本可以划分为5个区段:、1月份受春节长假的影响销量低于上年同期;、24月份进入常规走势,至4月份到达五一前的销售高峰;、57月总的来看是受火车提速的影响,陷入低潮,仅比去年非典时期略好;、8月份受欧大限的影响,企业纷纷处理库存,达到111月份的最高峰;、911月份,进入本年度另一个低谷,主要影响因素是宏观调控已波及客车市场。今年的客车市场可谓是多事之秋,有政策的调控也有市场因素的影响,陷入低迷是

4、必然的结果,在三个积极因素的支撑下,总量上才没有出现负增长:一是旅游市场回暖,旅游客车的市场表现好于去年;二是公交市场在国家政策的拉动下高速发展,这是支撑今年客车市场的主要力量;三是农村客车逐渐放量,使客运类轻客的市场表现越来越好。这三股力量也是我们判断20XX客车市场总量不下滑的主要依据。从企业的表现来看,54家企业中,产量同比下降的有28家,降幅在1000辆以上的有3家,产量同比增长的有26家;销量同比下降的有25家,降幅在1000辆以上的有2家,销量同比增长的有29家,基本上是一种涨跌参半的局面。产销增量贡献度居前10位企业的销售增量合计达到12111辆,占客车行业总增量的79.82%,

5、是拉动行业增长的主要动力。如表一所示,其中安凯股份增幅最高,宇通集团的增量最大。表一:产销增量贡献度居前10位的企业单位名称上年累计产量本年累计产量增量增长%上年累计销量本年累计销量增量增长%宇通集团XX公司13321辆16131辆2810辆21.0912688辆15725辆3037辆23.94黄海汽车XX公司2982辆4545辆1563辆52.412908辆4598辆1690辆58.12客车控股股份2678辆4336辆1658辆61.912647辆4253辆1606辆60.67金龙旅行车10929辆12205辆1276辆11.6810568辆11774辆1206辆11.41少林汽车股份395

6、8辆4958辆1000辆25.273853辆5032辆1179辆30.60金龙联合汽车工业7039辆8033辆994辆14.127013辆8016辆1003辆14.30安凯汽车股份574辆1467辆893辆155.57529辆1436辆907辆171.46江淮客车2093辆2600辆507辆24.222071辆2649辆578辆27.91舒驰客车XX公司686辆1188辆502辆73.18700辆1174辆474辆67.71万达客车股份2788辆3211辆423辆15.172752辆3183辆431辆15.66、产销量排名分析:黄海在公交领域跃居首位截止11月底,客车产销量列前15位的企业见表

7、二。表二:累计产销量排名表序号单位名称产量集中度%销量集中度%1宇通集团XX公司16131辆16.0115725辆15.762金龙旅行车12205辆12.1211774辆11.803金龙联合汽车工业8033辆7.988016辆8.034牡丹汽车股份6233辆6.196406辆6.425少林汽车股份4958辆4.925032辆5.046金龙联合汽车工业5003辆4.975002辆5.017黄海汽车XX公司4545辆4.514598辆4.618友谊汽车4587辆4.554440辆4.459客车控股股份4336辆4.304253辆4.2610亚星客车股份3725辆3.703700辆3.7111万达客

8、车股份3211辆3.193183辆3.1912长安胜利汽车2680辆2.662695辆2.7013江淮客车2600辆2.582649辆2.6514依维柯客车2189辆2.172189辆2.1915客车工业集团公司1742辆1.731758辆1.76前15位企业的累计产量合计82178辆,累计销量合计81420辆,产量集中度为81.59%,销量集中度为81.58%。受骏威的影响,本月产销集中度都有所下降,其中产量集中度下降1.71个百分点,销量集中度下降1.85个百分点。除黄海和客车以外,其他13家企业的产销量集中度也都有所下降,黄海和客车由于本月表现出色,市场集中度分别上升0.26和0.03个

9、百分点,这是在抵消骏威的影响之后的增量,含金量相对较高。1、按用途划分细分市场的销量排名累计销量99806辆中,座位客车70803辆,占70.94%;卧铺客车3514辆,占3.52%;公交客车24984辆,占25.03%;其他客车505辆,占0.51%。其中座位客车列前10位企业的累计销量合计52630辆,卧铺客车列前10位企业的累计销量合计3408辆,公交客车列前10位企业的累计销量合计18281辆,销量集中度分别为74.33%、96.98%、73.17%。座位客车、卧铺客车、公交客车累计销量列前10位的企业如下表所示:序号座位客车卧铺客车公交客车企业名称累计销量集中度%企业名称累计销量集中

10、度%企业名称累计销量集中度%1金旅10979辆15.51宇通集团1911辆54.38黄海3040辆12.172宇通集团10575辆14.94桂客集团409辆11.64宇通集团2894辆11.583金龙7204辆10.17金旅232辆6.60亚星股份2383辆9.544牡丹汽车4751辆6.71安凯车辆199辆5.66依维柯2184辆8.745少林4294辆6.06金龙144辆4.10友谊1912辆7.656金龙3720辆5.25安凯股份136辆3.87牡丹汽车1655辆6.627客车3238辆4.57中威116辆3.30申沃1153辆4.618万达3158辆4.46金龙110辆3.13金龙11

11、14辆4.469友谊2528辆3.57客车100辆2.85骏威1031辆4.1310长安胜利2183辆3.08省客51辆1.45客车915辆3.66与上月比较座位客车和卧铺客车的变化不大,但公交客车的变化却十分明显:、市场集中度降幅较大,较上月下降2.97个百分点;、在骏威的影响下,除黄海以外,其他企业的市场集中度都有所降低,黄海凭借11月份优秀的表现,以累计销售3040辆跃居公交领域首位;、骏威以销售1031辆的业绩排位第九,使原有的排列次序发生了位移;、随着市场集中度的下降,公交领域的竞争更显激烈。2、按大、中、轻型分类的销量排名按大、中、轻型分类的销量排名详细情况如下表所示:序号大型客车

12、中型客车轻型客车企业名称累计销量集中度%企业名称累计销量集中度%企业名称累计销量集中度%1宇通集团6486辆25.86宇通集团7842辆17.84金旅5938辆19.302黄海3237辆12.91金龙5954辆13.54牡丹汽车4322辆14.053金龙2550辆10.17金旅3723辆8.47少林2789辆9.074金旅2113辆8.43金龙2452辆5.58友谊2323辆7.555依维柯1332辆5.31亚星股份2382辆5.42长安胜利2240辆7.286申沃1186辆4.73少林2243辆5.10万达1694辆5.517亚星股份1052辆4.20友谊2099辆4.77客车1489辆4.

13、848骏威1003辆4.00江淮2018辆4.59宇通集团1397辆4.549安凯股份827辆3.30客车2011辆4.57金龙1280辆4.1610金龙782辆3.12牡丹汽车1751辆3.98飞碟888辆2.89截至11月底,大型客车累计销售25077辆,中型客车销售43965辆,轻型客车销售30764辆,分别占25.13%、44.05%和30.82%。大型客车列前10位企业的累计销量合计为20568辆,集中度为82.02%;中型客车列前10位企业的累计销量合计为32475辆,集中度为73.87%;轻型客车列前10位企业的累计销量合计为24360辆,集中度为79.18%。客车行业型客车和轻

14、型客车的竞争主要集中在以上10家企业之,而中型客车的实力则比较均衡,除上表所列的10家企业之外,还有万达、黄海、依维柯、安达、亚星奔驰、安凯股份、吉江、桂客集团、客车厂、长安胜利、舒驰等企业都是中型客车领域的佼佼者。、车型分类分析:客车企业在重点培育主流产品方面已有所收获54家企业共有1118种产品列入统计报表,其中:大型客车:12米以上4种,占0.36%,1112米系列228种,占20.38%,1011米134种,占11.99%;中型客车:910米150种,占13.42%,89米225种,占20.12%,78米202中,占18.07%;轻型客车:67米110种,占9.84%,56米58种,占

15、5.19%,3.55米7种,占0.63%。不难看出,大型客车所占比例为32.73%,中型客车为51.61%,轻型客车为15.66%,中型客车的主导地位仍然非常明显。上图是产品分布趋势图,111月,54家企业的1118种产品累计销售99806辆,前300种产品的累计销量为92383辆,占92.56%。去年我们在做11月份的数据分析时曾经有一个结论:20%的产品占有80%的市场份额,比较上图,20%的产品是223种,223种产品累计销量为87331辆,占总销量的87.5%,也就是说,20%的产品占有了87.5%的市场份额,这一变化说明了两个问题:一是,客车企业已经开始关注重点培育主流产品的重要性。

16、通过这种转变,客车企业在许多方面将会有所收获在成本控制方面:重点培育主流产品将会彻底改变产品的开发方式,降低产品开发的盲目性,从追求数量变化为减少品种、追求质量,品种减少将降低开发成本,批量加大会节约采购成本,管理程序简单化有助于控制管理成本;在技术进步方面:好钢可以用在刀刃上,集中力量培育主流产品,不仅能够提高产品开发的成功率,而且有助于增强产品的技术含量,调整配置,研究细节,继而增强产品的市场竞争能力,推动企业的技术进步,形成良性循环;在生产制造方面:重点培育主流产品能够增强生产工人的熟练程度,由于量的增加也为模块化生产提供了环境,对于提高产品质量会有所帮助;在市场营销方面:重点培育主流产

17、品有利于提高品牌知名度,品牌的培养一定要有量的支撑,没有销量支撑的品牌只能是阳春白雪,和者比寡,将有限的市场占有率集中在一个或几个产品上,有利于在用户心中加深印象,对于产品的宣传和品牌的宣传都有好处;在售后服务方面:重点培育主流产品有利于简化售后服务程序,降低配件供应难度,有利于提高售后服务人员的服务技能,提高售后服务水平是提高产品市场占有率的基本前提之一。二是,客车市场正在逐渐走向成熟。成熟与浮躁是一个事物的两个方面,浮躁所追求的只是一些表象的东西,要么迷信进口产品或进口技术,要么只求外表华丽、不注重在的品质。这种需求导向,将引导客车企业热衷于做一些华而不实的表面文章,一年推出数十个新产品,

18、每个企业都有几百个产品序列,只有在大跃进时代才会有这样的效率,客车行业前一段时期的这种效率注定是与成熟的市场需求格格不入的。市场需求的成熟与这两年的市场环境密不可分,市场竞争的激烈与市场环境的恶化,要求客车用户要注重务实,因此,市场需求越来越成熟,既不盲目迷信进口,也不是仅仅追求外表华丽,而是根据实际需求和自身的实力,以成本控制作为出发点。务实有助于客车用户摆脱困难,也有助于客车市场逐渐走向成熟,将引导客车行业的产品开发和营销向成熟过渡,这是大家所希望的结果,但是,这种转变需要漫长的过程。表三是按车长分类的产品销量排名表:表三:按车长分类的产品销量排名分类列前6位的产品名称及销量1112米宇通

19、集团6110销1613辆、宇通集团6110W销1187辆、黄海6110销1083辆宇通集团6120W销691辆、金龙6118销619辆、骏威6112销561辆1011米黄海6100销1669辆、宇通集团6100HG销1009辆、宇通集团6100销903辆申沃6105销506辆、金龙6103G销427辆、金龙6110销296辆910米宇通集团6900G销1167辆、金龙6100销639辆、宇通集团6900销518辆依维柯6101G销363辆、金龙6100G销361辆、亚星奔驰6970销264辆89米宇通集团6830销1301辆、少林6801销921辆、金龙6830销719辆金龙6880销616辆

20、、金旅6896销608辆、黄海6890销581辆78米宇通集团6730销2569辆、金龙6790销2135辆、金旅6796销1454辆少林6733销1322辆、友谊6801销792辆、金旅6792销709辆67米少林6605销2789辆、客车6607销1304辆、金龙6600销1280辆宇通集团6600销1233辆、飞碟6600销888辆、舒驰6605销580辆56米友谊6602DK销1871辆、万达6600销1693辆、牡丹汽车6602销1549辆牡丹汽车6601销1158辆、长安胜利6601销1016辆、金旅6601销788辆上表所列是规模效应较好的产品,其中宇通集团有10种,金龙有6种,

21、金旅4种,黄海、金龙和少林各有3种,在客车行业中,这几家企业的规模化程度最高,在重点培育主流产品方面也做得最好。、库存状况分析:库存储备有所增长是对春运预期较高的反映截止20XX11月底,各类客车库存总量为8994辆,总库存储备为0.991月库存储备=月末库存平均月销量,单位为月,属于统计指数的畴,其涵义是现有的库存产品还够销售多长时间,库存储备较上月增长0.076个月,增长幅度较为明显。如图所示,本年度库存储备曲线大致可划分为三个阶段:、12月库存储备增长幅度最大:主要影响因素是春节长假,春运的购车高峰已过,客车市场上需求降低,致使客车企业的产销率随之降低,库存储备增长;、28月库存储备逐月

22、下降:由于今年客车市场遭遇的困难较多,销售曲线呈跌宕起伏态势,因此客车企业都比较重视控制库存,28月基本是逐月下降的走势,8月份受环保政策的影响,库存储备降至本年最低;、811月库存储备增长趋势比较明显:反映出客车企业对春运客车市场需求增长的预期较高,客车企业多采取订单生产方式,在拿到春运订单之后,库存储备有所增长属正常变化。本月末各车型库存储备的详细情况见表四:表四:库存储备明细表单位:月总计11L1210L119L108L97L86L75L63.5L5合计0.9910.9720.8961.3600.8971.1010.7051.0381.396座位客车1.0741.0211.8302.05

23、10.8811.1870.7050.9751.396卧铺客车1.3651.3500.6672.200公交客车0.6850.5820.4870.6160.8950.7732.227其他客车1.9170.7331.8760.0418.2171.833月末库存中座位客车6915辆,卧铺客车436辆,公交客车1555辆,其他客车88辆,四种车型占总库存的比例分别为:76.88%、4.85%、17.29%和0.98%,与上月相比,卧铺客车所占比例增幅较大,而公交客车则降低0.53个百分点。卧铺客车库存增长主要来自于宇通集团,由于宇通集团的卧铺客车在行业中处于绝对优势地位,其卧铺客车具有很强的营销实力,因

24、此,卧铺客车库存的增长只是因为订单上的时间差所引起的短期现象。按车长分类,1112米系列库存1334辆,占总库存的14.83%;1011米库存811辆,占总库存的9.02%;910米库存827辆,占总库存的9.2%;89米库存1430辆,占总库存的15.9%;78米库存1972辆,占总库存的21.92%;67米库存890辆,占总库存的9.9%;56米库存1205辆,占总库存的13.4%;3.55米库存523辆,占总库存的5.81%,其中910米系列库存增幅最大。下表列出座位客车、卧铺客车、公交客车库存量居前10位的产品,从表中数据可以看出,产品的库存量主要集中在座位客车上,从库存储备来看,有部

25、分产品的库存储备偏高,需要引起重视,比如座位客车中延边华泰的6710、宇通集团的6900,卧铺客车中金旅的6129、中威的6120,公交客车中牡丹汽车的6873、亚星股份的6101等等。序号座位客车卧铺客车公交客车产品库存量辆库存储备月产品库存量辆库存储备月产品库存量辆库存储备月1金旅64824731.266宇通6120W1251.990牡丹687312510.5772华泰671045083.898宇通6110W470.436牡丹68251213.1773万达66003252.112金旅6129416.731亚星6101G815.7484宇通69002805.946大宇6120HW331.26

26、5友谊6710DH591.8875宇通61002262.753金旅6120332.213宇通6100HG430.4696宇通67302250.963中威6120304.024宇通6900G430.4057宇通68301531.294安凯车辆6120WK6891.8686103402.1898宇通61101320.900金6120W80.800牡丹6852365.5779金旅67961140.862四达6100888.000申沃6120270.73210友谊66021090.641安凯车辆6121WK6872.655吉江6710260.515从数据表现来看,今年的客车市场将在小幅增长中收官,上文

27、已经总结了支撑今年客车市场的三大因素,除了旅游、公交和农村客车这三大因素以外,客车的出口也是今年的亮点,与过去相比,出口的企业多了,出口的渠道顺了,出口的产品越来越丰富,出口的方式也越来越高明了。据海关统计,110月,客车产品出口3712辆,已远远高于去年全年的水平,而且30座以上的产品增长了一倍多,可见发展趋势很好。抓住机遇,把握市场热点,是顺利走出困境的正确选择。二、企业发展分析:把握产品和市场,找到产业感觉用郝庆军总经理的这句话作为题目,应该说最能体现黄海现阶段的经营思路。20XX客车行业遇到了前所未有的困难,困难来自于政策、来自于市场、也来自于客车行业部,可谓是全方位地集中爆发,所以,

28、客车行业中像黄海这样产销两旺、销售收入和利润总额同步增长的企业屈指可数。截至20XX11月,黄海共计销售客车4598辆,同比增长58.12%,其型客车销售3237辆,列行业第2名;今年前三个季度实现销售收入8.94亿元,同比增长51.7%,列行业第5位,实现利润总额2286万元,同比增长97.3%,列行业第3位。数字是枯燥的,但凝聚了黄海2474名员工一年来的辛勤努力。为了探索黄海进步的奥秘,我访问了黄海的经营层和管理层,参观了产品序列和生产现场,聆听了进巅董事长的宏图大略,经过深入的调研,对黄海的现状和未来的打算有了一些初步的了解和认识。在此,我将本次调研成果归纳为以下四点:、准确的市场定位

29、是发展的基础营销大师菲利普科特勒在营销管理中概括:定位就是对公司的产品进行设计,从而使其能在目标顾客心目中占用一个独特的、有价值的位置的行动。产品定位是基于卓越的产品质量和独特的产品个性而形成的。黄海的产品在业向来口碑不错,但前几年由于在市场定位方面产生了偏差,黄海客车的市场声誉和经营效益都出现了一定程度的滑坡。自曙光入主以来,不仅带来了新的观念,在产品开发和产品的市场定位方面也做出了很大的调整,生产好的产品并准确地把握市场需求,是黄海摆脱困难逆势而上的基础。产品结构正好切中当前的市场热点。产品是否适应市场需检验企业经营水平高低的标尺,黄海的产品结构中,公交客车占66.12%,这种以公交客车为

30、主的产品结构正好切中当前的市场热点。近两年来,城市公交改革已经在全国围之展开,在政策和市场的共同作用之下,其步伐将越迈越快,因此,公交客车是近期客车市场的主要支撑力量。建设部发布的数据显示,20XX全国城市拥有公共交通车辆25.9万辆,有关专家预测,20XX我国城市客车保有量将达到35万40万辆。巨大的市场空间,让客车企业无不为之心动,在几十家参与竞争的客车企业中,黄海以其成熟的产品和老道的营销策略,目前已经逐步掌握了市场竞争的主动权,今年111月,黄海共计销售公交客车3040辆,在行业中排名第一,除了、等少数省份以外,几乎覆盖了整个中国市场。在与黄海几位老总的交流中,深切地感觉到,他们对城市

31、公交市场有深刻的理解:一是城市公交市场的启动有很强的政策背景。今年3月,建设部出台建设部关于优先发展城市公共交通的意见并发布了建设部推广应用和限制禁用技术的公告。5月,全国城市公共交通工作会议在召开,会议提出,从我国的实际情况出发,借鉴国外发达国家的经验,必须大力优先发展城市公共交通,树立城市公共交通的主体地位。11月,由国家发改委组织编制的节能中长期专项规划发布,规划认为,在中国大城市应建立以道路交通为主,轨道交通为辅,私人机动交通为补充,合理发展自行车交通的城市交通模式;而公共交通和私人交通则应是中小城市的主要发展方向。国家政策对市场的拉动作用会超过任何其他因素,这些文件,显示了国家对发展

32、城市公共交通的重视,是今后35年城市公交高速发展的政策依据。二是城市公交市场的发展符合城市交通的实际需要。目前,交通堵塞问题已成为城市通病,虽然发改委抑制私人机动交通工具对城市交通资源的过度使用的提法受到了汽车行业的质疑,但是,怎样解决城市交通问题,不能老停留在争议阶段,因此,发展城市公交是与抑制私人机动交通工具对城市交通资源的过度使用并不矛盾的另一种选择,公交优先起源于法国巴黎,并很快被饱受交通阻塞之苦的欧美等发达国家的大城市借用并完善,如今已经证实公交优先是一条行之有效的良方。因此,发展城市公交是解决城市交通问题的实际需要,也是公交客车发展的市场基础。三是公交客车产品有很大的开拓空间。近年

33、来,公交客车技术水平有了很大的进步,功率由小到大,油耗由大到小,噪声由高到低,排放一般都能够达到欧标准,低入口公交客车也已经开始批量进入市场。但是,无论是技术还是产品,公交客车都有很大的开拓空间。一方面是由于市场发展不平衡,在沿海地区或经济发达的大城市,如,普通型公交客车只占50%;而中西部城市则相对落后一些,技术状况落后、车龄老化、油耗高、噪声大、污染严重的公交客车占有很大的比例;大城市公交客车的大型化趋势比较明显,而中小城市78米的公交客车仍有较大的市场空间。另一方面是由于我们的公交客车与国外高档产品还有不小的差距,目前,我国公交客车市场上的主打产品是2030万元的低档客车,正在向50万左

34、右的中档产品过渡,此外,由于投入资金少,大多数公交客车都没有空调装置。可见,公交客车市场具有广阔的发展前景。适度超前的产品策略是务实的,也是有效的。黄海秉承生产一代、研制一代、开发一代、构思一代的研发理念,努力把握市场需求脉搏,将产品研发列为发展战略的重中之重。其深度研发,适度超前的产品策略中,有三点经验具有行业推广价值:其一,运用激励机制,提高产品的研发效率。发挥研发人员的主动性和积极性,是提高产品研发效率的根本保证。黄海本着对市场、对用户高度负责的态度,采取项目承包、薪酬与产品研发效果、质量、市场表现层层捆绑挂钩的方式,合理避免了产品开发与市场脱节的弊端。在具体操作过程中,主要是通过改革分

35、配制度来落实,比如,技术中心的岗位工资有40%要与销售业绩挂钩,提高了产品开发人员主动接触市场的积极性,能够有效地防止闭门造车。其二,科学地控制产品的开发成本。荫三教授认为,产品的开发要以市场为导向,而不是以技术为导向,开发过程中,市场人员要充分地参与,设计人员要充分地了解市场,关注市场的差异化因素,只有这样,才能开发出符合市场需要的产品。因此,我们说曲高和寡也是资源浪费,如果一味地追求技术含量,而脱离了市场环境,其结果肯定是叫好不叫座。黄海从去年开始,在新产品投放市场之前要进行充分论证,对市场预计需求量不过百台的产品不开发,改变了以往产品投放市场多多益善的做法,使产品研发人员可以集中精力开发

36、主流产品,通过减少产品品种而加大批量,大大降低了企业的生产及管理费用,采购的配套件也因批量加大使价格显著下降。由于科学地控制了产品的开发成本,黄海客车新品一旦进入市场即具有很强的竞争实力。其三,适度超前,永远掌握市场主动。适度超前的难点在于怎样准确地把握度,度定得过高影响产品的市场表现,度定得过低又会降低企业的经营效益。黄海怎样把握这个度呢?这里有两个例子:20XX12月,黄海率先推出了大型城市低入口客车DD6123S06,该产品采用黄海自制底盘,配匈牙利RABA公司生产的大落差城市客车专用桥和电控空气悬挂系统,市场定价在50万左右,在城市公交车辆技术评议会上,DD6123S06顺利通过评审,

37、达到国家一级标准。当时公交市场的主流是2030万的产品,而且市场容量很大,相对而言,DD6123S06是一个适度超前的产品。今年111月,该系列产品共计销售260辆,为黄海作出了突出的贡献,不仅抢占了市场先机,而且在用户中树立了良好的口碑。前不久,黄海正式推出了13.7米三轴客车。由于道路车辆外廓尺寸、轴荷及质量限值已在10月1日正式实施,许多企业在此之前已纷纷推出了此类产品,这些产品多采用进口配置,价位很高,有的产品市场报价达到400万以上,黄海此时推出13.7米三轴客车从时间上来说已经失去了先机,但这款产品采用黄海自制底盘,悬架系统由黄海的欧洲公司设计,市场定价在5080多万。由于在地级城

38、市之间、大城市与小城市之间,公路客运的优势依然十分明显,私人轿车不能替代,铁路客运也不能完全替代,因此,市场定位介乎于公交客车和公路客车之间的城间客车,据说有望在明年形成批量。黄海的见解是,不能将13米7变成贵族产品,三轴客车不一定都是高档产品,从这个意义上来看,黄海的13米7也是一个适度超前的产品。适度超前就能够掌握市场的主动,这是一个辩证的道理。要准确地把握度,不仅要深入研究市场,要具备敏锐的洞察力,而且要以深厚的企业实力做基础,要在人才储备、产品开发、市场调查以及对国家的宏观背景分析等许多方面具有高人一筹的实力。、保持良好的产业心态,才能够持续发展。分析黄海的产品结构,我们发现黄海很严格

39、地将产品控制在大中型客车领域。就这个问题,我与郝总进行了深入的交流,他认为,黄海如果要开发7米以下的客车,资源没有问题,关键是效率,一方面轻客产品利润很薄,另一方面售后服务体系庞大,而且黄海在以前没有积累,对这块市场比较生疏,因此,进入轻客领域黄海很难有大的作为。要保持准确的市场定位,必须要有良好的产业心态。针对产业心态问题,郝总有两个观点我十分赞同:1、合作比竞争更重要。有人说与竞争对手谈合作是与虎谋皮,其实不然,只有竞争没有合作是很难提高行业实力的,有竞争也有合作才能够建立正常的行业秩序,才能够找到产业的感觉,才能够保持持续发展。在客车行业中,企业之间的竞争是绝对的,合作是相对的,保持良好

40、的产业心态方可在竞争和合作之中找到自己的生存空间,如果将竞争扩大化,不顾一切地争夺市场资源,只会阻碍行业发展。黄海的产业心态是:不赚钱不行,但也不指望有暴利,只有在保持利润、保持发展的同时,才能做好自己的产品,做好自己的客户关系管理。客车企业之间的合作首先要避免价格战。目前,客车市场上价格战有愈演愈烈之势,在原材料涨价和市场受到挤压之际,价格战将削弱行业的发展基础。轿车行业由于一轮接一轮地降价,用户已无所适从,使整个行业陷入了一种迷茫,新产品越来越多,市场却越来越冷,降价的热潮很难融化用户持币待购这座冰山。轿车行业有打价格战的利润空间,但客车行业本身就是微利行业,根本就没有大打价格战的资本。所

41、以,我认为黄海将产品的销售利润率确定在3%左右是比较切合实际的。客车企业的合作要以形成战略联盟为目标。战场上没有永久的敌人,商场上更不会有永远的竞争对手。传统的企业竞争通常是采取一切可能的手段击败竞争对手,将其逐出市场,企业的成功以竞争对手的失败和消失为基础,有你无我,势不两立是市场通行的竞争规则。中国的客车行业目前已经将市场做到了世界第一,但要将技术做到世界第一,将综合实力做到世界第一,客车企业之间、客车企业与上游或下游企业之间必须要加强合作,形成战略联盟,为竞争而合作,靠合作来竞争,才能使中国制造的客车跑得更快、跑得更远,战略联盟的出现将使传统的竞争方式发生根本的变化。客车企业之间的合作具

42、有很多开拓空间。客车企业之间的竞争主要集中在市场和产品上,从长远来看,客车企业的合作可以首先从以下四个方面入手:信息共享。信息共享的重要性不必赘言,但要做到信息共享必须要统一认识,有的企业只想共享别人的信息而不想将自己的信息给别人共享,这是一种自欺欺人的做法。联合采购。据我所知,联合采购已经在局部领域有所发展,这种方式是降低成本的有效途径。战略重组。要参与国际竞争必须要做大做强,但战略重组不是政府强拉硬扯的拉郎配,而是从企业的实际出发,能够增强企业经济实力、增强企业的市场竞争能力的重组。标准制定。客车企业之间相互合作,制定统一标准,可以掌握市场制高点,将焦点从资源争夺转移到知识共享,这是一种深

43、层次的合作。目前的通行做法是由政府牵头、企业参与,最终会过渡到以企业为主、根据市场需求来制定标准、报政府主管部门备案的方式。2、行业要相对有一些分工。客车行业不是一个充分竞争的行业,客车产品也不是一个完全竞争的产品,因此,众多的客车生产企业都有生存的环境,行业相对有一些分工,有利于客车行业的整体发展,这是一个非常现实的问题。就客车行业目前形势来看,一方面是市场集中度逐步提高,另一方面是专业化分工越来越明显。形成这两种趋势,有其必然的在规律。客车产品链点多线长,通吃不易。客车产品是个性化需求极高的产品,细分产品很多,无论是国的大企业还是国外的商用车集团,谁都不可能包罗万象,也没有必要面面俱到,正

44、是这样的市场特征,给大多数中小企业留下了足够的发展空间,因此,行业分工是市场发展的必然结果。黄海不涉足轻型客车领域,只是不为,而非不能。术业有专攻,有利于提高产品的制造水平。提高规模化水平,以降低产品的单位成本,这是客车企业始终追求的目标,要实现这种追求,重点培育主流产品是首选方案。如果每个企业都有不同的重点,或者说专攻某一类产品,对于提高客车行业的制造水平会大有帮助。比如,黄海在公交客车的生产方面就积累了许多经验和心得,这是术业专攻的结果。市场的发展客观上需要客车行业分工越来越细。客车市场的专业化程度越来越高,不仅在公路客车、旅游客车、公交客车以及大型客车、中型客车、轻型客车方面有所区别,专

45、用客车的发展步伐也越来越快,比如房车、采血车、巡回医疗车、体质检测车、高档公务车、警务车、农村客车等等,都各有市场,因此客车市场的发展客观上需要客车行业的分工越来越细。就个人性格来说,冷静和沉着是一种非常优秀的品质,是事业成功的基础,而对于企业来说,保持良好的产业心态,戒骄戒躁、不随波逐流,也是一种非常优秀的品质,是保证持续发展的动力。黄海的爆发力可能不是行业中最好的,而其持续发展的能力却在行业中名列前茅。、提高产品质量是占领市场的前提质量是生命,人人都懂。特别是客车,作为运输工具,产品质量不仅关系到生产企业的声誉和品牌,还关系到广大乘客的生命财产安全,质量控制工作显得尤其重要。国家对客车质量

46、的要求也非常严格,对研发的新产品要求强制检测,对投放市场的产品需要经过等级评定。但是,由于市场不规,常有鱼目混珠、偷梁换柱、以次充好的产品混入市场,因此,质量纠纷时有发生。鉴于这些情况,黄海作为一家责任感很强的客车制造企业,在质量控制、配套能力和细节研究方面做了许多卓有成效的工作。培养质量意识,提高品牌的含金量。只有提高了客车的质量,才能够占领更多的市场,这是黄海的质量观。基于这种认识,黄海要求全体员工都要关心质量,生产全过程严格按照ISO9001国际标准质量体系进行控制,通过了17项国家一级计量标准的审核及3C强制认证,使黄海客车日益受到市场亲睐。在具体落实方面,有三个方面给我的感触最深:硬

47、件投入是质量控制的基础。20XX扩建竣工投入使用的车辆综合检测线,总投资500万人民币,建筑面积2000多平方米,部设有车辆安全检测线、四轮定位检测台、车轮动平衡检测台、测功机试验台预留、整车淋雨试验室等,可对长度13.7m单体车辆和长度18m铰接客车的排气烟度、废气、车速、轴重、制动、前轮定位、灯光、噪音、侧滑、方向盘转向力、踏板力等进行检测,能够满足GB72582004机动车运行安全技术条件等相关标准、法规的要求,检测采用计算机自动控制,检测能力达10000辆/年,其技术水平和规模在客车行业中处于领先地位,为严把质量关提供了充分的保障。检测是手段,但不是目的。对于客车生产企业来说,对质量的

48、要没有止境的,随着技术水平的提高和新产品的研制成功,对质量控制将有更高的要求,质量检测只是一种手段,如果为了检测而检测,将会使这种手段的效果大打折扣。因此,黄海的部检测要求远远高于国家标准。检测是手段,提高产品质量才是目的,要达到这种目的,必须提高全体员工的质量意识。在质量控制中,人的因素是第一位的,为了提高员工的质量责任感,黄海有一系列的配套措施,其中处罚严厉给人的印象最深,上至总经理下至普通员工,一视,绝不含糊。质量控制贯穿于生产过程的始终。黄海目前所实施的质量控制体系,能够确保从原材料采购到零部件加工、底盘装配、车身车体的焊装、涂装、外饰装配及整车调试的每一个环节都处于受控状态,使产品的

49、一致性得到了充分的保证。在原材料、外购、外协配套件的采购控制上,执行采购程序控制、采购物质检验和试验程序;对加工过程中的零部件质量的控制,采取自检、互检和专检的三检制度,从毛坯、成形、零部件机加、组焊等各工序都按标准进行检查验收;装配过程中,执行生产过程检验和试验程序;对整车调试的质量控制,执行最终检验和调试规程、安全检测线检验程序,在专门的客车检测线上进行检查调整,路试后,完全达到技术标准后签发合格证,方可入库。把好产品的质量关,既能够降低用户的维修成本,也能够减少用户的停驶损失,只有降低了用户的使用成本,才会得到用户的认可,得到了用户的肯定标志着将会占有更多的市场份额,进而可以提高品牌的含

50、金量,这是一种既简单又辩证的关系。黄海的管理层普遍认为,为了降低产品价格而降低产品质量是没有生命力的。提高核心配套能力,着眼于企业的长远发展。客车的发展受制于配件环境是行业的共识,一提起高档客车必定会伴随着全球采购,这是客车企业的无奈之举,尽管使用进口总成会大幅度增加成本,但市场对客车的档次要求在不断提高,客车制造企业怎么能够熟视无睹呢?因此提高核心配套能力是众多客车企业梦寐以求的,大家开始开发车桥、开发悬挂系统、开发一切能够实现国产化的零部件,其目的都是降低配套成本进而提高配套能力。黄海的自主配套能力在行业很有名气,不仅可以做底盘各系统的匹配设计工作,而且可以独立开发前后桥、制动器、车架等关

51、键总成,现已大量生产8吨、10吨、13吨三个系列的后桥,在输出扭矩、制动器规格、可选速比等方面独具技术优势。据进巅董事长介绍,曙光集团将借助中央振兴东北老工业基地的各项优惠政策,加大技术改造投资力度,提高整车、车桥、零部件的技术水平,重点解决客车和车桥的产能问题,将在未来的两年之投资2.5亿对大客车车桥项目进行改造,最终达到年产2万套的生产能力,同时,进一步加强对外合资合作,多方面寻求与国际先进水平的嫁接,解决技术短板,提高核心竞争力。从竞争局面上来看,客车行业的竞争日趋激烈,谁率先在核心配套能力上取得突破,谁就将占据主动。前些年,客车行业的竞争主要集中在底盘生产资格上,但在取得底盘生产资格之

52、后,竞争的焦点将会转移到提高底盘生产水平上来,需要解决的关键问题有两个,一是设计能力,二是配套环境。在培养设计能力上,黄海一直走在行业的前列,来自全国知名学府近五十名汽车专业人员专门从事客车底盘的设计开发,不仅拥有一支行业一流的研发队伍,而且具有二十余年客车自主开发的经验积淀,在此基础上,20XX还收购了一家欧洲的设计公司,引进了先进的设计理念,为下一步产品的升级做好了准备。大客车车桥是客车的关键总成之一,这次投巨资进行项目改造,主要解决的是核心配套能力的问题。可见,黄海已经为占据市场领先地位做好了前期铺垫。从企业的长远发展来看,客车档次的提升将会随着市场需求的变化而快速发展,谁准备得比较充分

53、,谁就会取得更大的市场份额。高档客车是客车领域看得见摸得着的市场需求,不仅可以提升品牌形象,还能够提升中低档客车的技术含量,据郝总介绍,黄海的高档客车开发已经列入了三年计划,今年是头一年,至于是自主开发还是走合资合作之路,还是在国外委托设计或采取其他方式联合开发,视需求和机遇而定,总之,为了适应未来市场的需要,黄海的高档客车已经开始进入适度超前的研发程序。今年4月,黄海明确提出了三年第五,五年第三的发展目标,从发展趋势来看,这个目标并非高不可攀,提高核心配套能力为重振雄风打下了坚实的基础。致力于细节研究,抓住产品同质化的突破口。客车行业的产品同质化问题,已经严重影响了行业的发展和进步,是客车行

54、业急需解决的难点之一,差异化开发是一条好路,但需要漫长的发展过程,同时还要求具备高素质的人才基础。从黄海的实际操作中,我体会到致力于细节研究与产品的差异化研发具有异曲同工之妙,是解决产品同质化的突破口。曙光集团的曙光报有一个董事长荐书栏目,进巅先生是一个十分关注细节的人,所以他向所有员工推荐了细节决定成败一书,作者指出,今后的市场竞争将是细节的竞争,市场分工越来越细,产品利润趋向于零,细节决定未来企业的竞争成败,微利时代要求精细化管理。细节决定成败不是写给客车行业的,书中也没有列举客车企业的例子,但是从书中阐述的观点来看,对客车行业的发展具有很强的指导意义。关注细节,可以打造产品优势。在客车领

55、域,日本车省油、国车耐用有口皆碑,虽然欧洲的几大品牌大有席卷全球之势,但日系客车和系客车依然具有很大的市场空间,因为他们有自身的优势。我们的客车产品怎样才能跳出同质化的怪圈,也能够像日系客车和系客车一样具有鲜明的特点呢?黄海的体会是关注细节能收奇效。10年前,黄海刚进入公交领域时,产品在离合、换档、制动等操纵方面故障率非常高,为了解决这个问题,黄海派技术专家上公交公司跟车考察,准确地测算出公交司机每天要进行离合、换档、制动等操纵2000多次,针对这一现象,黄海改进了操纵系统的设计。直到现在,黄海的公交客车在进行操纵系统的设计和匹配时,仍然会予以特别关注,也在市场上博得了一个操纵灵便、品质优良的

56、好名声。对于关注细节,可以打造产品优势这一点,黄海还有许多心得,在此不能一一列举,我相信其他客车企业也有很多切身体会,正是由于关注了某些细节,才使自己的产品具有一些独特之处,这就是优势,这就是卖点。关注细节,能够提高企业的核心竞争能力。细节决定未来企业的竞争成败并不是危言耸听,在产品同质化的时代,大家比拼的是价格,但是价格是不能无限制地比拼下去的,利润空间拼完以后,竞争对手之间将会重新寻找一个竞争的焦点,这个焦点将会是细节,谁在细节方面具有优势,谁就有可能是最终的胜利者。对于如何提高企业的核心竞争能力,郝总非常倾心于深度研发,用他的话说,要提高企业的核心竞争能力,必须要进行深度研发,要做客车的

57、专用总成,要有自己的专用技术,五十铃的防溜坡总成,日野的低速起步装置,这些都是非常成功的专用总成,既实用又能够充分体现企业的技术水平。在这种指导思想的引导下,黄海在深度研发方面已经尝到了甜头,比如,黄海的公交车中前悬、轴距、受力、匹配技术等等方面都有自己独特的东西。客车企业是否具有生命力,主要看其深度研发是否到位,在目前的条件下,大的总成可以共享,但并不是将这些总成拿来就可以装配出最好的客车来,还需要许多连接技术,匹配合理、技术先进,才能够装配出好的产品。这些专用总成和匹配技术都属于细节的畴,也是提高企业核心竞争力的关键所在。、向管理要效益向管理要效益是一个老生常谈的话题,但在黄海,这句话绝不

58、是表面文章。干部要懂产品。据郝总介绍,黄海的企业文化是:干部要崇尚技术、崇尚产品,全员关心产品、关心质量。可见产品在黄海的分量之重是无以伦比的。干部是企业生存和发展的中坚,是高楼的框架,干部懂产品就好像高楼的框架里浇铸了钢筋,是提高企业经营效益的必要条件,因此,在管理中,黄海特别重视提高干部的素质,在选拔干部时,懂产品是必备条件。干部懂产品才能够理解用户,得到用户的信任。用户是企业的上帝,但是只有提高服务意识、提高服务质量才能够得到上帝的眷顾。目前的客车市场是一个极度倾斜的买方市场,面对稍大一点的批量订单,往往就得客车企业高层管理人员出面,否则,中标的可能性将大大降低。在进行客户回访时,对于稍

59、大一点的的客户也需要客车企业的高层管理人员出面,否则,用户会觉得未受到必要的重视。如果这些干部不懂产品,怎样与用户进行交流呢?干部懂产品才能够解答用户提出的疑问,干部懂产品才能够得到用户的信任,干部懂产品是提高服务意识和提高服务质量的基本条件。得到用户的信任标志着将得到更多的市场份额,进而可以有效地提高企业的经营效益。干部懂产品才知道比较优劣,取人之长,补己之短。扬长避短考验企业的经营能力,取长补短则考验企业的学习能力。普通员工具有良好的学习能力可以迅速提高个人素质,而只有当管理企业的干部们具有良好的学习能力之时,才会推动企业快速发展。客车产品的安全性、稳定性、动力性、舒适性或者说客车产品的质

60、量好坏,很难通过客车的外表看出来,俗话说,外行看热闹,行看门道,客车产品的优劣,如果不懂产品是很难甄别的,要提高企业的学习能力,首先企业的干部要成为客车行家,只有行家才能够看出产品的长短,因此,干部懂产品是提高企业学习能力的必由之路,提高了企业的学习能力将大大提高企业的产品开发效率。干部懂产品才能够深入研究市场,把握现状,着眼未来。研究客车市场必须要研究客车产品。影响客车市场的因素很多,大致可分为外部因素和部因素,其中外部因素是客车企业本身所不可抗拒的,比如目前的宏观调控、火车提速、原材料涨价等等,都对客车市场产生了极大的影响,在这些影响中客车企业处于绝对被动地位。但是,部因素特别是产品因素,客车企业却可以根据市场的变化而不断调整,至于怎样顺应市场的变化则取决于企业或企业的经营者对客车产品研究的深入程度。所以,企业的管理干部要对客车市场进行深入研究,必须要懂客车,只有懂客车才能够看清客车技术的发展趋势,只有懂客车才能够准确预测客车产品的市场走向,只有懂客车才能够把握现状、着眼未来,将产品的进步与市场的变化趋势紧密结合起来,推动企业的

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。