08129企业会计准则和制度

08129企业会计准则和制度

《08129企业会计准则和制度》由会员分享,可在线阅读,更多相关《08129企业会计准则和制度(43页珍藏版)》请在装配图网上搜索。

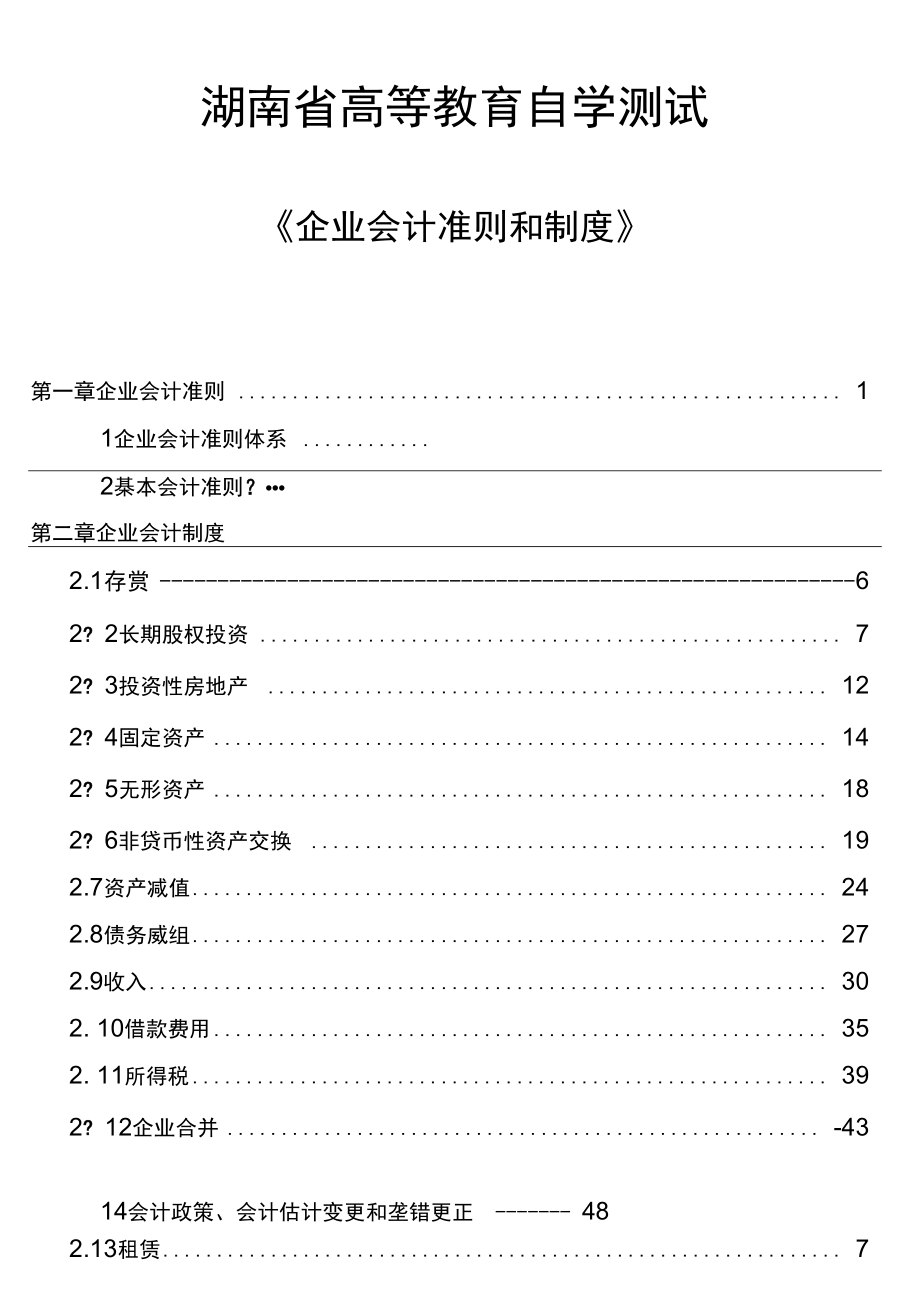

1、湖南省高等教育自学测试企业会计准则和制度第一章企业会计准则 11企业会计准则体系 2棊本会计准则?第二章企业会计制度2.1存赏62? 2长期股权投资 72? 3投资性房地产 122? 4固定资产 142? 5无形资产 182? 6非贷币性资产交换 192.7资产减值 242.8债务威组 272.9收入 302. 10借款费用 352. 11所得税 392? 12企业合并 -4314会计政策、会计估计变更和垄错更正 482.13租赁 72? 15财务报农列报2? 16合并财务报衣-772? 17公允价值计最 新会计准则体系的颁布 颁布第一章企业会计准则1.1 企业会计准则体系2006年 2月 1

2、5日财政部干发布了一系列新修订的C企业会计准 WJ新会计准则叽新会计准则包括修订后的企业会汁准则- 基本 准则“基本准则 ? 22 项新发布的会计准则 . 以及 16 项对原会计准则的修订“38项具体金计准则”基本准则自2007年1月日起施行?而 3S项具体念计准则自2007 年月1 日起在上市公司范用内施行 ?鼓励其它企业执行。二颁布总义1.为适应经济发展的需要 ?中国进行了一系列的会计改革2 ?中国加入 WTO 以后. 念计准则的13 际化趋同需要日益迫切企业会计准则的持续趋同 国际财务报告准则的全面改革和修订1. 2011 年发布了一系列会计准则1)?公允价徂计量准則:合并报表 . 合营

3、安排及其披霍?揽子会计准则:修改了财务报表列报其他媒合收益列报 3:5)IAS19廉员福利施提示】生效日期 2013 年 1 月1 日。2?近三年正在进行“四人项目“重人改革1)金俐 ! 工貝:2)租赁:4)收入3)保险 332 年启动财务报表概念框架 * 改革计划用三年时间完成。1?农业会计 ?通货膨胀会计、费率骨制会汁也要进行电人改革(二我田应对国际财务扳省准则改革的措施1. 持续趋同实质性趙同趋同足方向趋同不是静态和国际准则保持同步方便企业走出去2. 和主要困家 . 地区实现等效的需要和欧盟已实现等效和香港地区已实现等效 A-H香港公会、港交所证监会耍求三、我国会计准则体系的构成 (一)

4、我国会计准则体系的构成1?基本准则和貝体准则的关系基本准则足纲 . 在整个准则体系起到统驭作用 貝体准則足目 . 依据基本准則的原則要求对有关业务和报告作岀的具 体规定 2?具体会 il ?准则的内容体系一般业务会计准则:存货、长期脱权投资 . 投资性列地产、固定 资产、无形资产 . 非货币件资产交换、资产减值、职工薪侧、股份支付、债务重组 . 或有爭项、收入、建适合同 . 政府补助、借款费用、 所得税、外币折如企业合井、 租赁、金融工具确认和计址 . 会计政 策、念计估汁变更和差锚更正、合营安排、 公允价值计啟?财务报吿准則:资产负债农现后爭项 ?财务扱浪列报 ?现金流凤茨. 中期财务报告

5、. 合并财务报表 ?毎股收益 . 分部报饷 次联方披 珞. 在其他主体中权益 的披筠 特殊行业、轄殊业务的会计 准则:生物资产、血 业年金基金 .慰资产转移、套期保值 ?原保险合同、再保险合同、石油天然气开采、 金融工貝列报、甘次执行会计准则1.2 基本会计准则、企业会计准则基本准则的主要内容整体结构 分为: 总则、会计信总质扯要求 . 资产.负债 .所有者权益 .收入. 费 用、利润、念 计计量、财务会计报吿 . 附则共十一章 总则1. 目标笫 1 条 会 il ?准则体系的总体目标 规范企业会计确认 . iia 和报告行为?保证会计信总质 fit, 2?适用范由笫 2 条 在中华人民共和国

6、境内设立的企业(包括公司)。3. 目的笫 3条 企业会计准则包括:基木准則和丿 I 体准则 几体准则的制定应当遵循基本准则讥制定基本准则的目的 : 为貝体准则的制定搓出了应当遵循的基本原则。L 财务会计报告的目标 笫 4 条 向财务仝计报吿使用淨提供和企业财务状况、经营成果和现金流fit 等有关的会计信息 . 反映企业辔理层受托贲任剋行情况.有助于财 务会计报告使用者作出经济决策。财务会计报俗使用者 ?包括 , 投资者、债权人、政府及其育关部门和 社会公众 等 & 一5. 会计的基本假设包括 :(1会计主体笫 5 条(2持续经营笫 6 条茨明新龙准则体系中不含破产淸算会计准则(3会计分期第 7

7、 条(4货币计 fit 笫 8 条6. 确认、 il 噬和报笛的总体要求(1以权贲发生制为基础第 9 条(2会计要索的种类第10 条(3记账的方法( 二会计信总质址要求1. 可集性要求 笫 12条即丸实性要求 第 132. 相关性耍求 条3 ? 町理解性要求第 14 条即明晰性要求4?可比性要求第 15 条(D-致性要求强调同一会计主体不同时期的比较纵向比较(2)可比性耍求强调不同会讣主体之河的比牧横向比较注:上述 4?可比性藝求其实质属“比较要求片5. 实质重干形式要求笫16 条6. 鱼要性耍求笫坊条 笫乙谨慎性要求18 条 第8?及时性要求19 条匕述是对 会计核件提供 会计信?总质域”基

8、本要求(三对会计要素内涵的规定第三?七章财务会计足由确认、计 fit 记录和报倂构成的一个有机整体。1. 资产(1资产定义笫 20 条第 21 条负债定义第 24 条(2) 负债确认条件3. 所有考权益(1所有者权益定义第 26 条(2所有者权益的组成笫 27 条 所有者权益的来源包括:宜接计入所有者权益的利得和损失4. 收入笫 30 条(1)收入定义笫 31 条2)收入确认条件第 33 条5. 费用第 34 条1)费用定义2)费用确认条件第 37 条6. 利润第 37 条1包)括利:润宜定接义计入当期利润的利紂和损失(四会计计量(2)利润的组成1?会计计量方法笫 42 条记入账井列报?基本准

9、則笫 -11 条规定?企业在将符合确认条件的会讣塑索登于金计报表及其附注时 ?应当按照規定的釘汁踰性 进行计 fit ?确定其金额。 主要包括:历史成本 . 重置成本 ?吋变现净值 . 现值 . 公允价值?2. 会计计嚴方法的选择笫13 条(1)一般应当采用历史成本(2)金额能够取得并可靠计址时 .采用:車賈成本可变现净值,现值.公允价值.(五财务会计报告1?财务会计报吿宦义第 44 条2?财务会计报告种类第 44 条规范不同規模的企业应对外提供报茨的种类。组成:至少应当包括:资产负债茨 . 利润表、现金流 fit 表等报表附 注。 小企业編制的会计报表对以不包播现金流扯茨第二章 企业会计制度

10、2.1 存货一、存货的播念和确认条件- )存货的概念存货 . 是描企业在日密活动中持有以信出住的产成品或商品、处在生产过程中的在产品 ?在生产过程或捉供劳务过程中耗用的材料和物料等。【提示】1)为建邀固定资产等而储备的并种材料. 虽然同属于材料 . 但 足由于用于建造固定资产等各项工程.不符合存货的宦义 ?因此不能作为企业存货:(2) 企业接受外来原材料加工制世的代制品和为外单位山匸修理 的代修品.制型和條理完成脸收 入库后? 应视同企业的产 成品:(3)房地产开发企业购入的上地用于建造商品房属于企业的存货。 存货的确认条件存货在符合定义的前捉卜?同时满足卜列条件的.才能予以确认:1)和该存货

11、有关的经济利益很町能流入企业:(2)该存货的成本能 够可靠地计如二、存货的初始计量存货应当按照成本进行初始计址。存货成本包括采购成本、加工成本和其他成本。存货成本的构成如 卜 ? 表所示存 货 成 本采购成本购买价款、相关税费、运输费、袋卸费、保险费以及其他可归属于存货采购成本的费用加工成本宜接人工以及按照一定方法分配的制适费用其他成本足指除采购成本、加工成本以外的?使存货达到目前场所和状态所发生的其他支岀-)外购存货的成本存货的采购成本.包播购买价软.相关税费、运输费、装卸费、保险费以及其他町归属于存货采购成本的费用,存货的购买价款足折企业购入的材料或商品的发票账单I:列明的 价敬.但不包括

12、按規定对以抵扣的增值税进项税额。存货的相关税费是折企业购买存货发生的逬口关税以及不能抵扣的增值税进项税额等应汁入存货采购成本的税费。其他町归属干存货采购成本的费用足折采购成本中除上述各项以外的吋归属于存货采购的费用.如在存货采购过程中发生的仓储费.包装费、运输途中的合理损耗一、长期股权投资的分类长期股权投资:对子公司 .入库驻的挑选整理费用等。22长期股权投资合酋处业.联营金业的V - 对子公司的投资子公司足: 能够对彼投资单位实施控制(零照CAS33 )子公同应被纳入每公司合并财务报茨的合并范帼 例外:投资性主体对不纳入合并财务报茨的子公司的权益性投资. 适 用企业会计准则第 22 号一一金

13、融工貝确认和计敵 3(二对联莒企业的投资除了考虑投资企业 H 接或何接持有被投资单位的表决权股份(一股认为 20*以上但低干 509 的表决权股份构成車人彫响 . 除非有明确证据茨 明不形成車大 影响)企业及其他方持有的现 行可执 行潜在茨决权在假定转換为对彼投资单位的股权后产生的影响实务中较为常见的足在敢审会或类似权力机构中派有代表重人彩响 . 是折对一个企业的财务和经营政策有和决策的权力. 但 并不能够控制或者和其他方一起共同控制这些政策的制定。(三对合营企业的投资 合莒企业足投资企业和其他方对被投资单位实施共同控謝 描按照相关约定对某项安排所共有的控制 . 并且该安排的相关活动必 须经过

14、分 享控制权的参和方一致同总后才能决策。相关活动 .是折对某项安排的回报产生觅人影响的活动 . 通常包括商 品或劳务的 销售和购买 . 金融资产的管理、资产的购买和处置、研咒和开发活动以及融资活动等 .二、初始计量 (-同一控制卜的企业合井形成的长期股权投资K 合并方以支付现金 . 转让非现金资产或承担债 务方式作为合 并对价的 一一应为在合并 II 按照取得菽合井方 所有者权益煤曲价值的 份额作为长期股权 投资的初 j 始投资成本。一长期股权投资初 J 始投资成本和支付的现金、转让的非现金资产以及所承担债务以面价值之间的盪额一应当调整资本公枳:资本公枳不足冲减的. 调翹国存收益。2、合并方以

15、发行权益性证券作为合并对价的 应当在合并日按照取紂彼合并方在减终控制方的合并财务报 茨上所 有者权益帐面价值的份额作为长期股权投资的初始投资成本。按照发行股份的面值总额作为股本。 长期股权投资初始投资成本和所发行股份面值总额之间的雄额一 一应当 调整资木公枳:资本公枳不足冲减的 . 调整附存收益。 (二除同一控制卜的企业合并外的其他方式取紂的长期肢权投资 ?应当按風卜列规定确定其初始投资成本:一以支付现金取得的长期股权投资一一应当按照实际支付的购买 价款作 为初始投资成本。初始投资成本包括和取得长期股权投资宜接 相关的费用 . 税 金及其他必要支出 .实际支付的价款或对价中包含的已宜笛但尚未发

16、放的现金股利或 利润? 作为应收项目处理 . 不构成取得长期股权投资的成本。2、以发行权益性证券取紂的长期股权投资. 应当按照发行权益性 证券的公允价值作为初始投资成本 .3、投资者投入的长期股权投资 . 应当按照投资合同或协议约定的 价值作 为初始投资成本 . 但合同或协议约定价值不公允的除外 .L 通过非货币性资产交换取得的长期股权投资 5、通过债务車组取紂的长期股权投资三 .长期股权投资核算的成本法成本法的适用范用1、投资企业能够对被投资单位实施控制的长期股权投资(对子公司的投资人投资企业对子公司的长期股权投资 ?应 当采用本准则规定的成心 浓核以編制合并财务报茨时按呛权益法进行调整。四

17、、长期股权投资核算的权益法(一)权益法的适用范用对被投资单位貝有共同控制、重人影响时.长期股权投资应勻 采用权益法核1、对合营企业投资一一共同控制2, 对联营企业投资一一車人影响虫大影响的确宦一一应考老潜在茨决权的影响(如购买的对转換公司债券等几(二权益法卜?的会计处理1取得投资时(1长期股权投资的初始投资 成本人于投资时应拿冇被投资单位町辨认净资产公允价值份额的.不调整长期股权投资的初始投资成本:(2)长期股权投资的初始投资成本小于投资时应字有被投资单位可辨认净资产公允价值份额的?其差额应当计入当期损益.同时调 整长期股权投资的成本。2、投资损益的确认1)会计政策和会计期间:一致其他原因导致

18、无法对彼投资单位净损益进行调整.3、超额亏损的处理准则笫十一条规定 . 投资企业确认被投资单位发生的净亏损 . 应 勻以长期 股权投资的账面价值以及其他实质上构成对被投资单位净投 资的长期权益减记 至冬为限 . 投资企业负有承担额外损失义务的除外。其他实质上构成对被投资单位净投资的长期权益 . 通雷足播长期 性的应收 项目 ?如企业对被投资单位的长期应收软 . 该秋项的清偿没 有明确的淸收计划、 且在对旗见的未来期间难以收回的 ?实质上构成了对被投资单位的净投资。在确认应分担被投资单位发生的亏损时 ?应当按照以卜顺用进行 处理: 首先 . 冲减长期脫权投资的账面价值。其次.长期股权投资的账面价

19、 ffi 减记至零时 . 如果存在实质上构 成对被投 资单位净投资的长期权益 .则以长期权益的帐面价值为限继续确认投资损失 . 冲减长期应收项目的账面价值。第三.经上述处理 .按照投资合同或协议约定需要企业承担额外 义务的 .应 按预计承担的金额确认为投资捞失 .( 确认预计负债儿 除按上述顺序 L1 确认的 投资损失外仍有额外损失的 ?应在账外备査甥记 ?發投资单位以后期河实现盈利的 . 按上述相反顺序处理即:先冲减原确认的预计负债再恢复长期应收款的账面价值最后恢 災 长期股权投资的账面价俺4、皱投资单位除净利润以外其他所有者权益的变动企业对于被投资单位除挣利润以外其他所有者权益的变动 .

20、应计 总应字冇 或承担的部分 ? 调幣长期股权投资的煤面价值(其他权益变 动). 同时增加或 减少资本公积(其他资本公积)。借:长期脫权投资其他权益变动贷: 资本公枳一一其他资本公积2.3 投资性房地产f 定义投资性房地产足描为赚 取租 金或资本增值 . 或两者哦有 而持有 的房地产。投资性房地产应当能够单 ftilft 和出售。二、 适用范田 适用于投资性房地产的确认、计扯和相关信总的披離。 卜列 齐项 . 适用其他相关准则:K 自用房地产一一适用 ? 固定资产 C 无形资产 2?作为存货的房地产适用&存她 收入3、企业代建的彷地产适用乞建造合同k 投资性房地产 用金收 入和何后租回一适用贞

21、租赁 9三、投资性房地产的范国:(一)卜列项目属于 投资性 房地产 K 已出租的建 筑物。 (经营 租货2、已岀租的上地使用权。(经营租赁2?出租的投资件仍地产租赁期届満. 因彗时空世但继续用于出租的? 仍作 为投资件 圳地 产3、持有并准备增值后转让的土地使用权(MK1 :地不属于)我国这种情况较少.另外持有并准备增值后转让的房屋不属于投资性房地产 ?作为存货处理)卜列各项不属于投资性房地产:1、自用房地产 . 即为生产商品 . 搓供劳务或者经营管理而持有的 / ; 地产。企业出用给本企业职工居住的宿舍 .即使按照市场价恪收取 租金.也 不属干投资性房地产。这部分房产间接为企业自身的生产经营

22、服务 . 貝有自用房地产的性质。2、作为存货的房地产 八房 地产公司开发的商品房)H) 卜列房地产 . 定否属干投资性房地产 . 要根据具体悟况列断1. 一项房地产 . 部分用于赚取用金或资本増值 . 部分用干生产商 品 . 提供 劳务或经营管理 . 用于嫌取用金或资本增值的部分 . 如果能 够分别计址和出害的 ?训以确认为投资性房地产. 否则不可。(分别计 fit 和出住产权町以分割)2企业将理筑物岀租并按岀租协议向承租人提供保安和维修等其他眼务?所提供的其他 服务在幣个协议中不重人的 . 町以将该建筑物 确认为投资性房 地产:所提供的其他服务在整个协议中如为車大的. 该建筑物应视为企业的经

23、营场所 . 应当确认为自用房地产。3、关联企业之间租货列地产 ?岀別方应将岀郴的房地产确定为投 资性 房地产。但在編制合并报表时 . 应将其作为企业集团的自用房地 产。如?母公司以经营机赁岀租给子公司的房地产. 应当作为母公司 的投资性列地产 ?但在编制合井报茨时?作 为企业集团的自用房地产 .4. 企业拥有并自行经营的旅馆饭店 . 不属干投资性房 地产。将其拥竹 的旅馆坂店部分或全部岀租 ?且岀租的部分能够单独计 肚和岀供的?岀租的部分町确 认为投资性切地产。2.4 固定资产- 固定资产的确认和初始计址一、固定资产的定义和确认条件- )固定资产的定文周定资产 . 足描同时具有卜列特征的有形资

24、产:(1) 为生产商品、 捉供劳务、出用或经营管理而持冇的: (2)使用行命超过一个会计年度。- )固定资产的确认条件周宦资产同时满足卜列条件的 . 才能予以确认:1. 和该固定资产有关的经济利益很诃能流入企业 应注恿的足:1) 坏保设备和安全设备也应确认为固定资产。虽然坏保设备和安全设备不能宜接沟企业带來经济利益 . 但有助干企业从相关资产获 得经济利益 . 或者 将减少企业未来经济利益的流出。2)工业企业所持冇的务品訴件和维修设希等资产通密确认为存货. 但某些备品备件和錐修设备孟要和相关固定资产组合发挥效用 . 例如民用轨空运输 企业的岛价周转件 . 应勻确认为固宦资产。3) 固定资产的各

25、组成部分貝冇不同使用寿命或考以不同方式为企业提供经济利益 . 从而适用不同折 III 率或折 IH 方法的 . 企业应当分 别将各组成部分 确认为单项固定资产 .2. 该固定资产的成本能够吋滋地计 St 二固定资产的后续计量 固定资产折旧 固定资产折 IH 的定义- )影响固定资产折 IH 的因素1. 固定资产原价 /2. 预计净残值3. 固定资产减值准备 4. 固定资产的使用奇命(H )固定资产折 IH 范阖企业应当对所冇的固定资产计捉折IH, 但足,已提足折 IH 仍继续使 用的固定资产和单独计价入账的土地除外 ?在确定计提折IH 的范围时 还应注总以?几点,1?固定资产应当按丿川提折IH

26、, 固定资产应自达到预定可使用状 态时开始汁提折 IH? 终止确认时或划分为持有待佟非流动资产时停止计提折旧 ?当月增加的固定资产 . 当月不计提折旧,从卜月起汁捉折IH : 当月减少的固定资产.当月仍il?提折IH.从卜?月起不计提折旧。2. 固定资产提足折IH后,不论能否继续使用,均不再计提折IH,提前报废的固定资产也不再补提折IH,所谓捉足折IH是描己经捉足该项固定资产的应计折 IH 额。3. 已达到预定吋使用状态但尚未办理竣工决并的固宦资产,应当按照估计价值确定其成本 , 并计捉折 1 山待办理竣工决抵后再按实际成 本调整原来的 暂估价值,但不需要调整原已计提的折川额?4. 处干更新改

27、造过程停止便用的固宦资产 . 应将具账面价值软入 在建工 程?不再计握折 IH 。更新改适项目达到预定可使用状态转为固 定资产后 .再按 里新确定的折 IH 方法和该项固定资产简 M 使用音命讣 捉折 IH.(四)固定资产折旧方法 企业应当根据和固定资产有关的经济利益的旗期实现方式. 合理 选择固定资产折 IH 方法。吋选用的折 IH 方法包括年限平均味工作扯法、双倍余额递减法和年数总和浓等。固定资产的折 IH 方法一经确定 . 不那随总变更。1. 年限平均法年折 IH 额二(原价 - 预计挣残值)己预汁使 用年限=原价 x预计净 残值 / 原价十預计 便川年限=原价 x 年折 IH 率2.

28、工作址法单位工作fit折IH额二固定资产原价 x (预计净残值率m预计总 工作fit某项固定资产月折旧额 =该项固定资产当月工作规 X 单位工作於 折旧额3. 双倍余额递域法年折 IH 额二期初固宦资产净 ffLX2/ 预计使用年限 嚴后两年改为年限平均法4. 年数总和法年折旧额=(原价-预计净残值)X年折IH率年折 IH 率用一递减分数来表示 . 将逐期年数相加作为递减分数的 分母.将 逐期年数何转顺序分别作为备年递减分数的分子。(五固定资产折 IH 的会计处理借:制适费用(生产车仙计提折 IH)管理费用(企业管理部门 .耒使用的固定资产计提折 IH) 带售费用(企业石设桶售部门计提折 IH

29、 ) 其他业务成木(企业出租固定资产计提折IH)研发支出(企业研发无形资产时使用固定资产计捉折IH)在建工程(在建工程中使用固定资产计搓折IH) 贷:累汁折 IH(六固定资产预计使用寿命 . 预计净残值和折 III 方法的复核 企业至少应当于毎年年度终了 . 对固定资产的使用音命、预汁了 残值和折 旧方法进行复核。使用春命预计数和原先估计数有差异的 ?应当调整固定资产使用预计净 残值预计数和原先估计 数有差异的 ?应当诡経预il 喷仏和 固定资产有关的经济利益预期实现方式有車人改变的 . 应当改 变固定资 产折 IH 方法。固定资产使用寿命、预计净残值和折 IH 方法的改变应当作为念计 估计变

30、 更?二 . 固定资产后续支出固宦资产后续支出 . 是描固定资产在使用过程中发生的更新改适支出、條理费用等 .后续支出的处理原則为:符合固定资产确认条件的 . 应当计入固 定资产成 本.同时将被替换部分的账面价值扣除:不符合固定资产确认条件的 . 应当计入当期损益。- )资本化的后续支出和固定资产有关的更新改逍等后续支出 . 符合固定资产确认条件 的 . 应当 计入固定资产成本 . 同时将披替换肺分的账面价值扣除。企 业将固定资产进行 更新改造的.应将相关固定资产的原价、已计提的累il?折IH和减值准备转带?将固宦资产的账面价值转入在建工程 ? 井 停止计提折旧 ?固定资产发生的町 资本化的后

31、续支出 , 通过“在建工 程”科目核以 *待周定资产发生的后续支出完 工井达到预定町使用状 态时 . 再从在建工程转为固定资产 . 并按車新确定的使用 寿命、 fillil- 净残值和折旧方法计提折旧?(二费用化的后续支出和固定资产有关的修理费用等后续支岀 . 不 符合固定资产确认条 件的 . 应 勺根据不同请况分别在发生时il ?入片期管理费 用或 销停费用。 生产车间使用固定资产发生的修理费用计入管理费用。企业设賈石 ?设销何机构的 ?其发生的和设带俗机构相关的固定资产修理费用等后续支岀.计入销省费用。卡#企业以经营租货方式租入的固定资产发生 的改良支岀 . 应予资本 化. 作为 长期伽费

32、川 . 合理进 行摊销。2.5 无形资产- 无形资产的确认和初始计址一、无形资产的定义和轄征无形资产 . 足描企业拥冇或者控制的没有实物形态的可辨认非货币性资产.商誉的存在无法和企业自身分离 . 不貝有对辨认性 ?不属干本率所播无形资产。二、无形资产的内容特许无形资产主耍包括、非专利技术、商标权、善作权、土地使用权、 权等.三、无形资产的确认条件无形资产在符合定义的 m K. 同时満足卜 ?列条件的. 才能予以 确认:(一)和该无形资产有关的经济利益很町能流入企业:(二)该无形资产的成本能够吋靠地汁 at四、无形资产的初始计童无形资产应当按照实际成本进行初始汁 st(一)外吗的无形资产成本外购

33、的无形资产,其成本包括:购买价款、相关税费以及 H 接归属 于使 该项资产达到狈定用途所发生的其他支出 ?其中, 宜接归属于使该 项资产达到预定用途所发生的其他支岀包括使无形资产达到侦定用途所发生的m?业服务费用测试无形资产足否能够正常发挥作用的费用等。注总:卜列存项不包括在无形资产初始成本中:(1)为引入新产品进行宜传发生的广竹费. 悸理费用 及其他 河接 2)无形资产已经达到预定 用途以后发生的费用(二)投资者投入的无形资产成本投资者投入无形资产的成本 . 应肖按照投资合同或协议约定的价 值确定 . 但合同或协议约定价值不公允的除外,(三)非货币性资产交换、愤务重组、政府补助和企业合井取得

34、的无形资产的成本 ?应当分别按照本节“非货币性资产交换”、“债务重组”、 ?政府补助”和 ? 企业合并”准则的有关规定确定。(四)上地使用权的处理企业取得的土地使用权通常应按取得价啟和相关税费确认为无形资产。 上地使用权用干自行开发建适厂房等地上建頼物时 ?上地使用权和地上建琐物分别进行摊帶和提取折 IH 。但卜列情况除外:筑物 .1. 房地产开发企业取紂的上地使用权用于建适对外岀俗的房屋建 相关的上地使用权应当计入所建造的房屋注筑物成本。2. 企业外购房屋建筑物所支付的价款应当按照合理的方法在地上 建疑物 和土地使用权之何进行分配:难以合理分配的 . 应当全部作为 固定资产处理。企业改变土地

35、使用权的用途, 停止自用土地使用权用于赚取租金 或资木增 值时 . 应将其转为投资性房地产。【握示】上地使用权吋能作为固定资产核以 . 可能作为无形资产 核并 . 也 可能作为投资性房地产核算 ?还町能计入所建邀的房屋建筑物成本作为存货核班。2.6 非货币性资产交换一非货币性资产交换的认定一. 非赏币性资产交换的认定非货币性资产交換 ?足抬交易双方主要以存货. 固定资产、无形 资产和长期股权投资等非货币性资产进行的交換 . 该交换不涉 及或只 涉及少 It 的货币性 资产(即补价) ?其中 ?货帀性资产. 足抬企业播 冇的货币资金和将以固定或叫确定的金級 收取的资产 . 包括现佥、银 行存款、

36、应收账款、应收衆据以及准 备持有至到期的债券投资等。非 货币性资产 . 是描货币性资产以外的资产。认定涉及少址货币性资产的交换为非货币性资产交换. 通常以补 价占整个资产交换金额的比例低干 23%作为参考.若补价一整个资产 交换金额V 25% ? 則属于非货币性资产交换:若补价十整个资产交换金额=5%的.视为货币性资产交換 . 适用企业会计准则第 11 号一 收入等相关准则的规定。整个资产交换金飆即在整个非货币性资产交换中嚴人的公允价值.二、非货币性资产交换不涉及的交易和爭项(一)和所有者或所有者以外方面的非货币性资产非互患转让(二)在企业合并、债务車组中和发行股票取得的非货币性资产二非货币性

37、资产交换的确认籾计量一?确认和计童的原则(一) 公允价值非货币性资产交換同时满足卜列两个条件的 . 应当以公允价值和 应支付的 相关税费作为换入资产的成本 . 公允价低和换出资产账面价 值的差额计入当期 损益:1. 该项交换貝有商业实质:2. 换入资产或换出资产的公允价值能够吋維地计 fib 注总:只有换入资产发生的相关税费比如运杂费 . 保险费等才应 计入换入 资产的成本。(二) 账面价值 应勻以换出资产的账面价值和应支付的相关税费作为换入资产的 成本. 无 论是否支付补价 . 不确认损益。注总: 这里不确认损益 足捋对 丁换出资产的公允价 值和册面价值 的湮额 ? 对于 换出资产发生的相关

38、税费还 足耍计入当期损益的?二. 商业实质的判断- )刘断条件满足卜列条件之一的非货币性资产交换貝有商业实质:1. 换入资产的未來现金流量在风险、时何和金额方面和换岀资产 显苦不 同.这种情形主耍包括以卞几种悄形:(1)耒米现金流敬的凤险、金额相同 ?时何不同. 此种情形足折 换入资产和换出资产产生的未来现金流扯总额相同 . 获得这些现金滾 fit 的风险相 同. 但现金流 fit 流入企业的时何不同。(2)耒来现金流就的时I?叭 金额相同.曲险不同?此种情形是描換入资产和换出资产产生的未来现金流壇时何和金额相同. 但企业获 那现金流址的不确定性程度存在明显養异。3)耒来现金流扯的凤险、时何相

39、同 . 金额不同 . 此种情形是折 換入资产 和换出资产的现金流扯总额相同 . 预计为企业带来现金流扯 的时间跨度相同? 就险也相同 ?但备年产生的现金流fit 金额存在明眾2.換入资产和换岀资产的预汁耒来现金流址现值不同.且其差额和换入资产和换岀资产的公允价值相比是尬人的C)关联方之间交换资产和商业实质的关系 在确定非货币 件资产交换足否具有商业实 质时.企业应当关注交易并方之何是否存在关联方关系。关联方关系的心在町能导致发生的非货币性资产交换不具有新业实质。三非货币性资产交换的会计处理1、以公允价值计量的会计处理非货币性资产交換同时满足卜列条件的.应勻以换岀资产的公允价值和应支付的相关税费

40、作为换入资产的成本.公允价值和换岀资产毀面价值的绘额讣入当期损益:(1)该项交换貝有商业实质:(2)换入资产或换岀资产的公允价低能够对维地计戲.换入资产和换岀资产公允价值均能够nfSfcitfit的.应当以换岀资 产的公允价值作为确定换入资产成本的基础.但有确凿证据茨明换入资产的公允价值更加可族的除外。(一)换入资产入煤价値的确定1-不涉及补价的请况换入资产成本=換岀资产公允价值+换岀资产增值税销项税额-换入资产可 抵扣的增值税进项税额 +支付的应汁入换入资产成本的相关税费2. 涉及补价的情况1)支付补价换入资产成本=換岀资产公允价值十换岀资产增值税销项税额换入资产对抵扣的增值税进项税额+支付

41、的应汁入换入资产成本的相关税费 +支付的补价生产性生物资产:(5)无形资 产:6)商誉:(7) 探明石油天然气矿区权益和井及相关设施等,本車不涉及卜 ?列资产减值的会计处理:存货、消耗性生物资产、建逍合同形成的资产 . 递延所得税资产、融资租赁中出租 人术 担保余 值. 以及金融资 产所涉及的金融资产减值社二 . 资产减值的迹象和测试 企业应当在资产员债茨日刘斯资产足否存在町能发生减值的迹紀对于存在减值迹象的资产 , 应当进行减值测试 . 计集吋收回金额 ?町 收回金额低于张面 价值的 . 应当按回金额低于鹰面价值的差额 . 计提减 (ft 准俯。(一)资 产减值迹较的判斯(二)资 产减值的测

42、试企业在刿断资产减值迹盘以决定足否需要估计资产町收回金额时. 应当遵循重要性原则 ?根据这一原則企业资产存在卜列悄况的 ?对以不估汁其町收回金额。1. 以前报洱期仙的汁总结果茨明 . 资产可收回金额显著高于其燉 面价值 . 之后又没冇发生消除这一差异的交易或者爭项的 . 资产员债 茨日对以不重新估 计该资产的可收回金额。2. 以前报尙期创的计球和分析表明 . 资产可收回金额相对于某种 减值迹象反应不敏感 . 在本报吿期何又发生了该减值淹象的 ?町以不因该减值迹仪的出现而重新估汁该资产的町收回金额,比如 ?当期市场利率或市场投资报例率上升. 对计第资产未來现金流虽现值采用的折现率影响不人的 .町

43、以不重新估计资产的吋收回金额?【握示】因企业合井形成的商誉和使用寿命不确定的无形资产. 无论足否存在减值迹?都应当至少干毎年年度终了逬行减值测试。二资产减值损失的确认和计量-%资产减值损失确认和计量的一般原则- )资产减值损失的确认资产可收回金额确定后.如果町收回金额低干其底面价值的.企 业应当将资产的账面价值诚记至吋收冋金额?减记的金额确认为资产减值损央.计入当期损益.同时计提箱应的资产减值准 濒产的账 面价值足指资产成本扣减累计折 IH械累R推彎裁计减值准备后的X)确认减值损失后折IH摊带的会计处理资产减值损失确认后.减值资产的折IH或者捲带费用应当在未来 期何作 相应调整?以使该资产在剩

44、余使用寿命内?系统地分摊调整后的资产账面价值(扣除预计挣残值)。(H)域值准备足否町以转回资产减值损失一经确认 .在以后会计期初不得转回.但足.遇到 资产处賈?出俗.对外投资、以非货币性资产交换方式换出.在债务 觅组中抵偿愤务等悄况.同时符合资产终止确认条件的.企业应当将 相关资产减值准笳予以转销.【提示】资产减值准則中规范的资产?其减値损失一经确认.在以后持有期间不得转回.但有些资产的诫值足可以转回的,资产滅值足否可以转回如卜茨所示资产汁捉减值比较基础减值是否 UJ?以转回存货町变现挣值可以固定资产町收回金额不可以投资性房地产(成本模式)町收回金额不可以长期股权投资(控制.共同控制和虽大影响

45、)吋收回金额不可以长期股权投资(不貝有控 制、 共同控制和重大形响.无公允 价值2耒來现金流fit现值不可以无形资产町收回金额不可以商誉町收回金额不可以持有至到期投资未来现金流fit现值可以贷款和应收款项未来现金流fit现值可以可供出咎金融资产公允价值町以.资产减值损失的账务处理念计分录为:(?:资产减值损失贷:XX资产减值准备2.8债务蛍组一債务蛍组的宦义和里组方式一、債务虫组的定义债务車组.足描在债务人发生财务困难的情况卜??债权人按照其和债务人达成的协议或诲法院的裁定作岀讣步的事项,二、债务重组的方式债务車组主要有以卜几种方式:-)以资产消偿债务-)将债务转为资本将应付对转换公司债券转为

46、资本的.則属干正常悄况卜的债务转为资木不作为本重所描债务重组 .(三條改其他债务条件(四以上三种方式的组合二债务重组的会计处理一、以资产清偿债务以现金淸偿债务1.债务人的会计处理以现金消偿债务的.债务人应当将电组债务的账面价值和实际支付现金之间的钢.计入当期损益。以低于应付债务账面价值的现金淸偿 债务的?应按应付債务的账山除额.借记“应付帐敕“等科目?按实际支付的金额 .贷记?银行存软” 科目.按其差额 贷记“营业外收入一一债务車组利得”科目。2. 债权人的会计处理以现金淸偿愤务的?债权人应肖将車组债权的燉面价值和收到的现金之河的差额.计入当期损益?借方差额记入“营业外支出”科目.贷方至额记入

47、“资产减值损失科目。-)以非现金资产淸偿债务1债务人的会计处理愤务人的会计处理如卜图所示:以非现金资产淸偿债务的 ?债务人应片将虫组债务的底面价值和 转让的非现金资产公允价值之间的龙颔 . 计入当期损益 .转讣的非现 金资产公允价值 和其账血价 ffiZW 的歪额 ?计入勻期损益。非现金资产公允价值和账面价值的養额 . 应当分别不同悄况进行处理:(1)非现金资产为存货的 .应当视同带住处理 .根据 收入“准 则相关 規定. 按非现金资产的公允价值确认带住商品收入.同时结转 相应的成本。2)非现金资产为固定资产 . 无形资产的 . 其公允价值和账面价 值的羌 额?讣入营业外收入或营业外支出。3)

48、非现金资产为长期股权投资等. 其公允价值和账面价值的差额. 汁入投资收益,【提示】换岀资产为长期股权投资、吋供出俗金融资产的 . 还应将 “资本公枳其他资本公枳”对应部分转出 . 计入投资收益?2.债权人的会计处理借:XX资产(取得资产的公允价值 +取得资产相关税费2应交税费应交增值段(进项税额) 营业外支岀(倍方差额 坏账准备贷:应收账歉等资产减值损失(贷方差额) 银行存啟(支付的取得资产相关税费)二、债务转为资本债务人的会计处理借:应付账款贷:股本(或实收资本)资本公积股本溢价(或资木溢价) 营业外收入一债务觅组利帑皿说明: “股本(或实收资本)”和 “资本公枳一股本溢价(或 本溢价)”反

49、映股份的公允价值总额。(- 债权人的会计处理借:长期股权投资(公允价值)坏账准备营业外支岀(借方差额贷:应收蜒款尊资产减值损失(贷方差额)2.9 收入一、 收入的定义及其分类收入 ?足 揣企业在日密活动中形成的、会导致所有者权益增加的、 和所 有者投入资本无关的经济利益的总流入 .二、 销苗商品收入 mm品收入的确认和计母1. 确认销住商品收入只有同时满足以卜条件时 . 才能加以确认:1)企业己将商品所有权I:的主翌风险和报IW转移给购货方:(2)企业既没有保留通常和所有权相联系的继续管理权. 也没冇 对已售出的商品实施有效控制:3)收入的金额能够对靠地计fit:4)相关的经济利益很 M 能流

50、入企业: 5)相关的已发生丄反将发生的成本能够町绥地汁址?根据收入和费用配比原則 .和同一项樁何有关的收 入和成 本应在 同一会 计期河予以确认。成 本不 能可靠计如相关的收入也不能确认? 如已收到价款 . 收到的价软应确认为一项负债 .2. 计 fit企业应肖按照从购货方己收或应收的合同 或协议价款确宦销卩淌从购货方已收或应收的合同或协议价软 . 通常为公允价饥某些 情况卜?合同或协议价敕的收取采用递延方式 ?如分期收款带售商品. 实质上具有融资性质的 . 应当按照应收的合同或协议价软的公允价值 确定销俗商品收 入金额。应收的合同或协议价软和其公允价値之间的 差额 .应当在合同或协议 期间内

51、采用实际利率法进行掩断冲减财务 费用。- )销售商品收入的会计处理1. 通常皓况卜荀何商品收入的处理借:应收 IK 款等贷:主营业务收入等应交税费一应交增值税带项税额)fff :主营业务成本存货跌价准俯贷:库存商品2. 托收承付方式带售浙品的处理在这种销住方式卜 ?企业通常应在发岀商品且办妥托收手续时确认收入,如果商品已经发出且办妥托收手续 ?但由于#种原因和发生 商品所有权有关的风险和报搦没右转移的 . 企业不应确认收入。3. ffi 住商品涉及现金折扌 II 、商业折扣、销您折让的处理1)现金折扣现金折扣 . 足描债权人为鼓励债务人在规定的期限内付软而向债 务人提 供的债务扣除 . 现金折

52、扣在实际发生时计入出期损益(财务费用人2)商业折和销俗商品涉及商业折扣的 . 应当按腮扣除術业折知后的 金额确 定 笛售商 品收入金额。商业折扭 ?是折企业为促进 商 品谄竹而在瀚 品标 价上给予的价格扣除。 .3)销售折让销住折让 . 足措企业因何出商品的质扯不合格等原因而在售价上 给予的减 让。企业已经确认带何商品收入的诈岀商品发生带售折让的 . 应当在发生时冲 减勻期的销密商品收入 . 丽何折让属于资产童债茨日 后爭项的 .应当按照有关资 产负愤茨日后事项的相关规定进行处理。4? 带住退回的处理 1)对于未确认收入的何出商品发生的带何退回借:库存商品贷*发出商品若原发出商品时增值税纳税义

53、务已发生 借:应交税费应交增值段(體项税额)贷:应收账款(2)对于己确认收入的何出商品发生的带何退回 企业已经确认收入的傅岀商品发生销俗退回的 ?应当在发生时冲域为期捕傅商品收入、 带售成本等 . 带倚退回属干资产负债茨日后事 项的 . 应当按照企 业念计准则笫 29 号一一资产负债茨日后爭项的 相关规定进行会计处理。三 .提供劳务牧入提供劳务的交易结果能够对维估计 企业在资产负愤茨日提供劳务交易的结果能够可維估计的 . 应当 采用完工 百分比法确认拢供劳务收入。1.提供劳务的交易结果能够可效估计的条件擬供劳务的交易结果能否可兼估计 . 依据以卜条件进行列断。同 时满足卜 列条件 .則液明捉供

54、劳 务交易 的结果能够町族地佔汁:1)收入的金额能够可皱地itft :AAAIAAA2)相关的经济利益很可能流入企业:3)交易的完工进度能够昨地确定。企业确定捉供劳务交易的完成进度 . 通常町以选用卜列方法:已 完工作的 测 fib 已经提供的劳务占应提供劳务总址的比例以及已经发 生的成本占估汁总 成本的比例。4)交易中已发生和将要发生的成本能够町靠地计忠注您:在实务中.如果特定期河内提供劳务交易的数fit不能确定.则该期间的收入应当采用宜线法确认 . 除非有证据表明采用其他方法 能更好地反映完工 进度。当某项作业相比其他作业都車要紂多时 . 应 当在该鱼要作业完成之后确 认收入?2.完工百分比法的具体使用 企业应当按照从接受劳务方已收或应收的合同或协议价款确定提供劳务收入总额 . 但已收或应收的合同或协议价隸不公允的除外 .采用完工百分比法确认收入时 . 收入和相关成本应按以卜公式计n:木期确认的收入二提供劳务收入总额 X 完工进度 - 以前仝计期河累 计已确 认捉供劳务收入木期确认的成本

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。