国际金融作业答案Word版

国际金融作业答案Word版

《国际金融作业答案Word版》由会员分享,可在线阅读,更多相关《国际金融作业答案Word版(5页珍藏版)》请在装配图网上搜索。

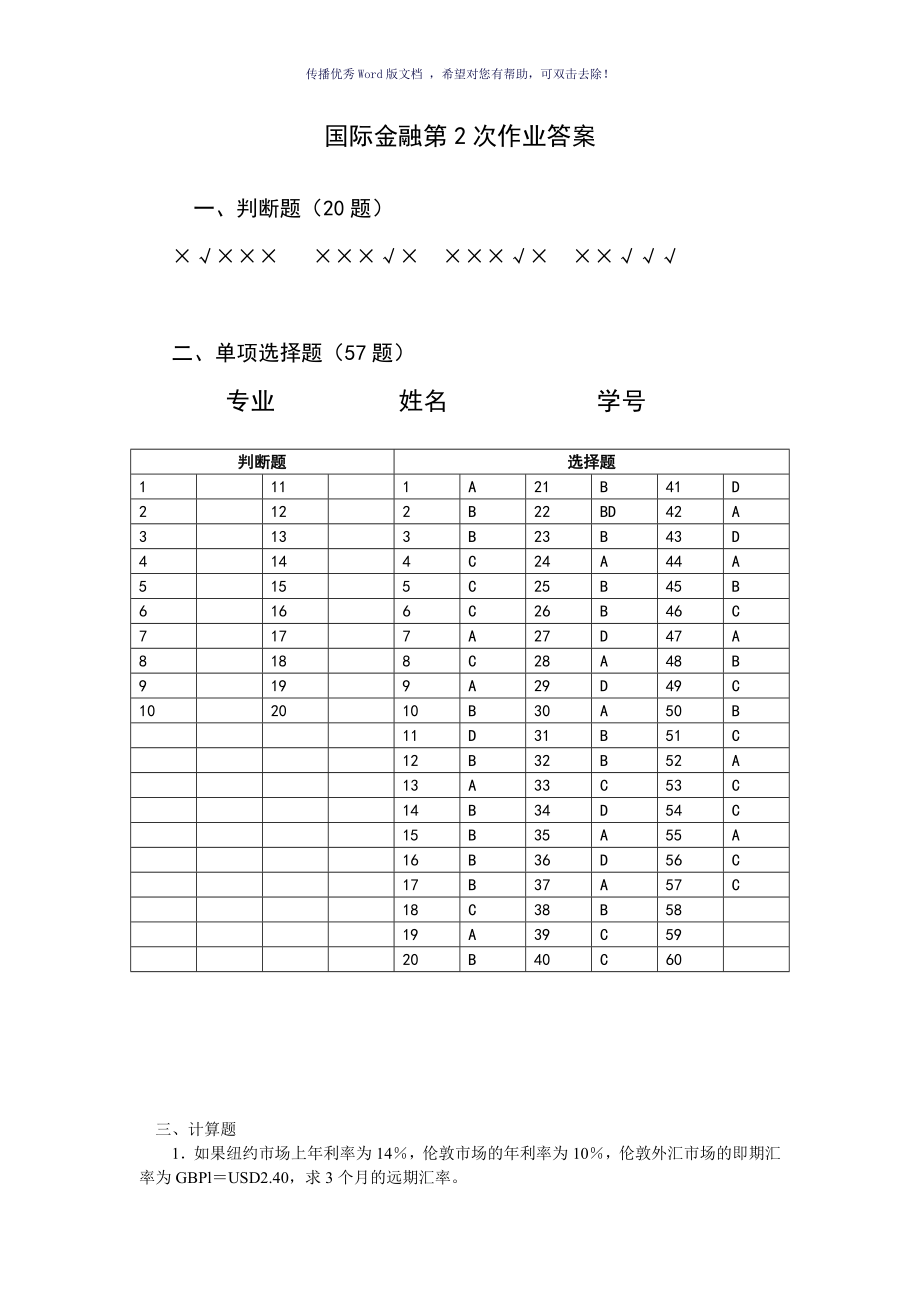

1、传播优秀Word版文档 ,希望对您有帮助,可双击去除!国际金融第2次作业答案 一、判断题(20题) 二、单项选择题(57题) 专业 姓名 学号判断题选择题1111A21B41D2122B22BD42A3133B23B43D4144C24A44A5155C25B45B6166C26B46C7177A27D47A8188C28A48B9199A29D49C102010B30A50B11D31B51C12B32B52A13A33C53C14B34D54C15B35A55A16B36D56C17B37A57C18C38B5819A39C5920B40C60 三、计算题1如果纽约市场上年利率为14,伦敦

2、市场的年利率为10,伦敦外汇市场的即期汇率为GBPlUSD2.40,求3个月的远期汇率。解:2.4(14%-10%)3/120.024即美元贴水,英镑升水。英镑3个月的远期汇率是GBP1USD2.4242某年某月某日,日本市场上日元存款的年息率为12%,美国市场美元存款年息率16%,市场即期汇率US$1=J¥139.90140.00,6个月的远期汇率贴水值为1.901.80,某客户持有1.4亿日元,问该客户用1.4亿日元进行套利可获取多少收益?解:这是套利业务,正常的套利业务应是抛补的套利。即在即期市场上将日元换成美元获取较高收益的同时,在远期市场上将此笔美元的本利和换成日元,以防止此间美元汇

3、率下跌造成的损失。套利能否实现的前提条件是两种货币的利差大于货币的升贴水率。在本题中美元的贴水幅度是:,小于美元与日元之间的利差,因此能够进行套利。 先计算远期汇率: SR US$1=J¥139.90-140.00 1.90 1.80 FR US$1=J¥138.00-138.201.4亿日元在日本存放六个月的利和本:S6月=1.4(1+12%/2)=1.484亿日元 若换成美元投资于美国:1.4/140=0.01亿美元 0.01(1+ 16%/2)=0.0108亿=108万美元 在远期市场上抛出此笔本利和:108138=14904万=1.4904亿日元 套利收益:1.4904-1.484=6

4、4万日元 3某年某月某日,伦敦市场和纽约市场上,英镑对美元的即期汇率是1=US$1.9050-1.9060,三个月英镑的远期汇率为30-20。英国国民西敏士银行预测英镑在三个月后会下跌,所以它在伦敦市场上卖出10万英镑的三个月远期,同时令其分行在纽约市场上卖5万英镑的三个月远期,如果3个月后两个市场的即期汇率均为1=US$1.8500-1.8510,问该行投机结果如何?解: SR 1=US$1.9050-1.9060先计算远期汇率: 30 20 FR 1=US$1.9020-1.9040 在远期市场上卖空英镑获取美元为:151.9020在三个月的即期市场上补进英镑所需美元:151.8510结算

5、差额、获利:15(1.9020-1.8510)=0.7650万美元=7650美元 说明:虽然西敏士银行是在两个市场上分别操作的,但由于两个市场的即期汇率相同,远期汇率也相等,因此15万英镑可以看成是一个整体。4某一时刻外汇市场行情如下: 纽约外汇市场 USD/DEM 1.4985/93伦敦外汇市场 GBP/USD 1.6096/05法兰克福市场 GBP/DEM 2.4074/00问:三个地点之间能否进行套汇?美国套汇者应如何进行套汇?收益如何(不考虑通讯费手续费等)?解:第一步,判断是否存在套汇的可能性,即判断各地市场货币价格之间是否一致、合理。先求出伦敦和法兰克福外汇市场美元兑马克交叉汇率,

6、然后与纽约进行价格比较就可判断了。法兰克福和伦敦外汇市场(以英镑作为中介货币)交叉汇率USD/DEM为1.4948/73,与纽约市场USD/DEM汇率1.4985/93比较可知,纽约市场美元买率1.4985另两市场交叉计算的美元卖率1.4973。第二步,从上面判断可知,各地市场货币定价不均衡,以下进行实际套汇操作。美国套汇者先借1美元,在纽约贱买贵卖,即卖1美元,得到1.4985马克;将1.4985马克立即电汇到法兰克福,卖1.4985马克得到1.4985(1/2.4100)英镑;再将这些英镑同样迅速地电汇到伦敦,在伦敦卖1.4985(1/2.4100)英镑买得1.4985(1/2.4100)

7、1.60961.00082美元1美元;最后将这些美元电汇到纽约,归还1美元后,该套汇者净得0.00082美元。假如套汇者能借1000万美元进行这个过程,则套汇净利就很可观了。5假设在1998年1月9日,某进口公司预计2个月后将收到货款CHF(瑞士法郎)1 000 000,须在外汇市场上卖出。为了防止2个月后CHF贬值,该公司卖出8份(每份合约是CHF125 000)3月期的CHF期货合约。假定1月9日现汇汇率是USD/CHF=1.3778/88,1月9日3月期的期货汇率是CHF/USD=0.7260,3月9日现汇汇率是USD/CHF=1.3850/60,3月9日3月期的期货汇率是CHF/USD

8、=0.7210。问其结果如何?解:现货市场期货市场1月9日现汇汇率是USD/CHF=1.3778/88CHF1 000 000折合USD725 268(1 000 000/1.3788)1月9日卖出8份3月期CHF期货合约(开仓)价格:CHF/USD=0.7260总价值:USD726 0003月9日现汇汇率是USD/CHF=1.3850/60CHF1 000 000折合USD721501(1 000 000/1.3860)3月9日买入8份3月期CHF期货合约(平仓)价格:CHF/USD=0.7210总价值:USD721 000结果:损失USD3767结果:盈利USD5 0006某交易员认为近期

9、美元对日元的汇率有可能下跌,于是买入一份美元的看跌期权,金额为1 000万美元,执行价格为110.00,有效期为一个月,期权价格为1.7%。假定1个月后市场汇率为:(1)USD1=JPY107;(2)USD1=JPY110;(3)USD1=JPY113。试分析该交易员的选择及其损益情况。解:期权费用为1 0001.7%17万美元(1)当USD1=JPY107时,选择行使期权,以协定价格110卖出1000万美元,获得的收益为1000(110107)3 000万日元,折合美元为3 000万107280 373.83美元。其整个交易过程的收益为280 373.83170 000110 373美元 (2)USD1=JPY110时,期权没有意义,交易员的损失是期权费用17万美元 (3)USD1=JPY113时,选择不行使期权,交易员的损失是期权费用17万美元 利润 盈亏平衡点 USD/JPY=1100 108.16 损失 期权费用 盈亏平衡点的计算方法:设盈亏点的汇率水平为X,在X点,执行期权所产生的收益同期权费用支出正好相抵。1 000万(110X)=17X,得到X108.16,也就是当市场汇率为USD1=JPY108.16时,交易员处于盈亏平衡点,不赚不赔。

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 七年级数学:平面直角坐标系中不规则图形面积的计算课件

- 地理环境的差异性课件——曲靖市麒麟区第一中学-郭金涛1

- 高考数学文科一轮复习(北京卷B)ppt课件102双曲线及其性质

- 剖宫产瘢痕妊娠课件

- 七年级《走进初中-享受学习》主题班会ppt课件

- 2020高端楼盘营销渠道拓客课件

- 七年级道德与法治下册第四单元走进法治天地第九课法律在我们身边第1框生活需要法律ppt课件2新人教版

- 七年级生物血管和心脏课件

- 高考数学一轮复习讲义-第一章-1.2-命题及其关系、充分条件与必要条件ppt课件

- 2021公司元旦跨年预售活动方案课件

- 高考数学一轮复习-第十八章-第2讲-极坐标与参数方程ppt课件-文

- 高考数学一轮复习-第二章第四节-幂函数与二次函数ppt课件-理-(广东专用)

- 北欧家具设计课件

- 高考数学一轮复习5.35特殊数列求和ppt课件理

- 高考数学浙江专用二轮培优ppt课件专题六第1讲排列组合二项式定理