《专业估值模型_EXCEL模版》由会员分享,可在线阅读,更多相关《专业估值模型_EXCEL模版(6页珍藏版)》请在装配图网上搜索。

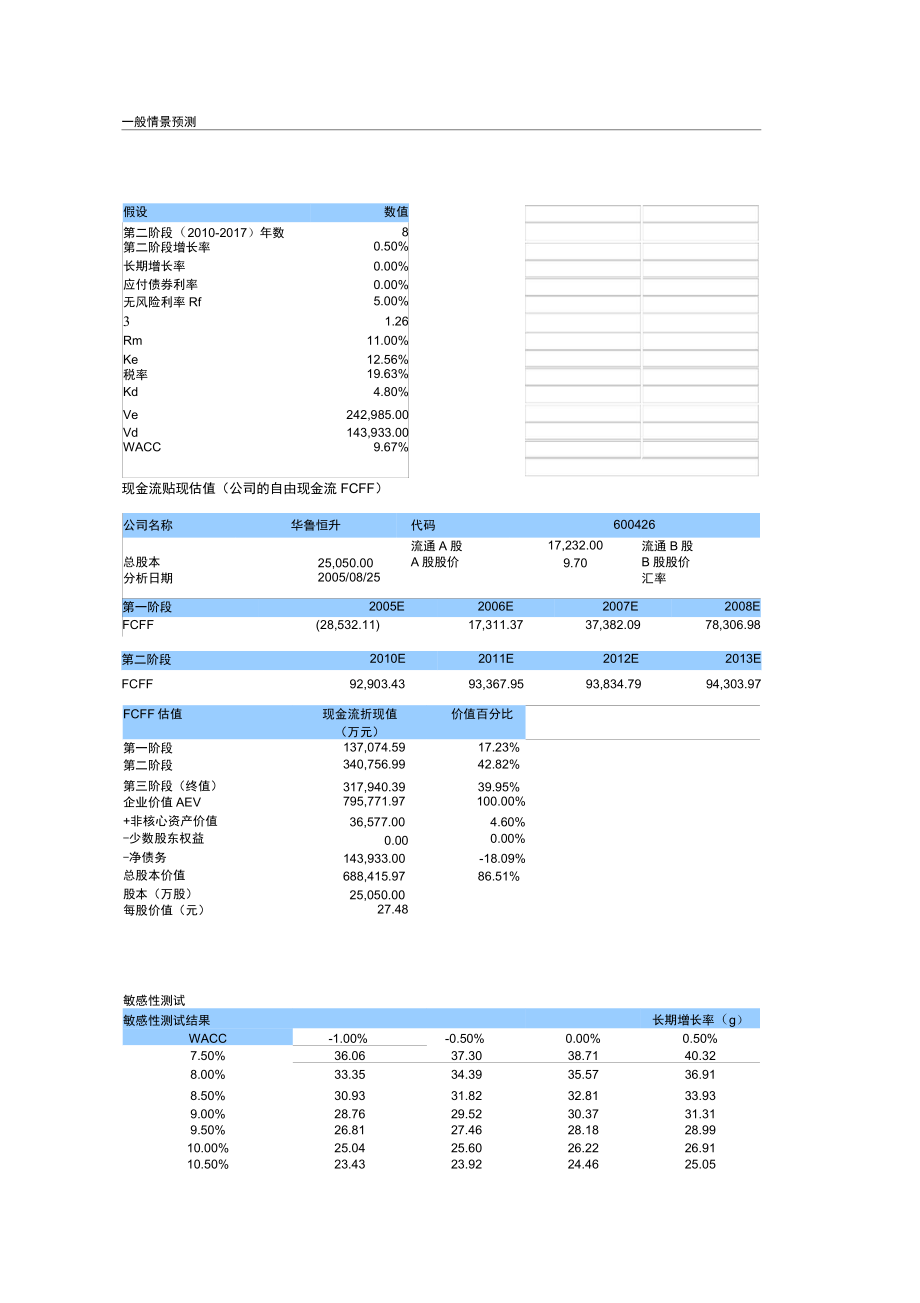

1、一般情景预测现金流贴现估值(公司的自由现金流 FCFF)公司名称华鲁恒升代码600426流通 A 股17,232.00流通 B 股总股本25,050.00A 股股价9.70B 股股价分析日期2005/08/25汇率第一阶段2005E2006E2007E2008EFCFF(28,532.11)17,311.3737,382.0978,306.98第二阶段2010E2011E2012E2013EFCFF92,903.4393,367.9593,834.7994,303.97FCFF 估值现金流折现值(万元)价值百分比第一阶段137,074.5917.23%第二阶段340,756.9942.82%第

2、三阶段(终值)317,940.3939.95%企业价值 AEV795,771.97100.00%+非核心资产价值36,577.004.60%-少数股东权益0.000.00%-净债务143,933.00-18.09%总股本价值688,415.9786.51%股本(万股)25,050.00每股价值(元)27.48敏感性测试敏感性测试结果长期增长率(g)WACC-1.00%-0.50%0.00%0.50%7.50%36.0637.3038.7140.328.00%33.3534.3935.5736.918.50%30.9331.8232.8133.939.00%28.7629.5230.3731.3

3、19.50%26.8127.4628.1828.9910.00%25.0425.6026.2226.9110.50%23.4323.9224.4625.05假设数值第二阶段(2010-2017)年数8第二阶段增长率0.50%长期增长率0.00%应付债券利率0.00%无风险利率 Rf5.00%31.26Rm11.00%Ke12.56%税率19.63%Kd4.80%Ve242,985.00Vd143,933.00WACC9.67%11.00%21.9622.3922.8523.3611.50%20.6220.9921.3921.8412.00%19.3819.7120.0620.4412.50%1

4、8.2418.5318.8419.17指标说明:EV=股权价值+债权价值一现金EBITDA=EBIT+折旧+摊销EBIT=营业利润+财务费用NOPLAT=EBITX(1所得税率)=EBIT所得税(只考虑核心业务,扣除非经常性损益)IC(investedcapital)=股东权益+长期借款+短期借款+应付债券+少数股东权益现金短期投资长期投资ROIC=NOPLAT/ICX100%OPFCF=EBITDA税收净资本性支出营运资本的增加WACC=(KeXVe)+(KdXVd)/(Ve+Vd)Kd=债务成本=平均债务利率(1-税率)=(短期借款X短期借款利率+长期借款X长期借款利率+长期应付债券X长X

5、(1所得税率)Ve=股本价值=股价X总股本(H 股、B 股按各自股价X汇率转换为人民币计算,非流通股按 A 股计算)Vd=债务价值=短期借款+长期借款+应付债券Ke=Rf+B(RmRf)营运资本=流动资产-流动负债公司自由现金流 FCFF=EBITX(1-所得税率)+折旧资本支出非现金性流动资本变化股权资本自由现金流 FCFE=税前利润X(1-所得税率)+折旧资本支岀非现金性流动资本变化+新增债务债务偿还资本支出=长期资产总值增加-无息长期负债增加=长期资产净值增加+折旧与摊销-无息长期负债增加0.00流通 H 股0.000.00H 股股价0.001.00汇率1.062009E92,441.2

6、32014E2015E2016E2017E94,775.4995,249.3695,725.6196,204.24(g)1.00%1.50%2.00%2.50%3.00%42.1744.3446.9049.9753.7338.4440.2042.25I44.6847.6035.2036.6538.3240.2742.5832.3733.5834.9536.5438.3929.8830.8932.0333.3434.8427.6728.5229.4830.5631.8025.7026.4227.2328.1429.17非经常性损益)东权益-现金-短期投资-长期投资借款X长期借款利率+长期应付债券X长期应付债券利率)/(长期借款+长期应付债券)民币计算,非流通股按 A 股计算)资本变化金性流动资本变化+新增债务-债务偿还销一无息长期负债增加23.9224.5425.2325.9922.3222.8523.4424.0920.8621.3221.8322.3919.5419.9420.3720.8526.8624.8223.0121.39

专业估值模型_EXCEL模版

专业估值模型_EXCEL模版