《了解被审计单位及其环境(不包括内部控制)调查表》由会员分享,可在线阅读,更多相关《了解被审计单位及其环境(不包括内部控制)调查表(4页珍藏版)》请在装配图网上搜索。

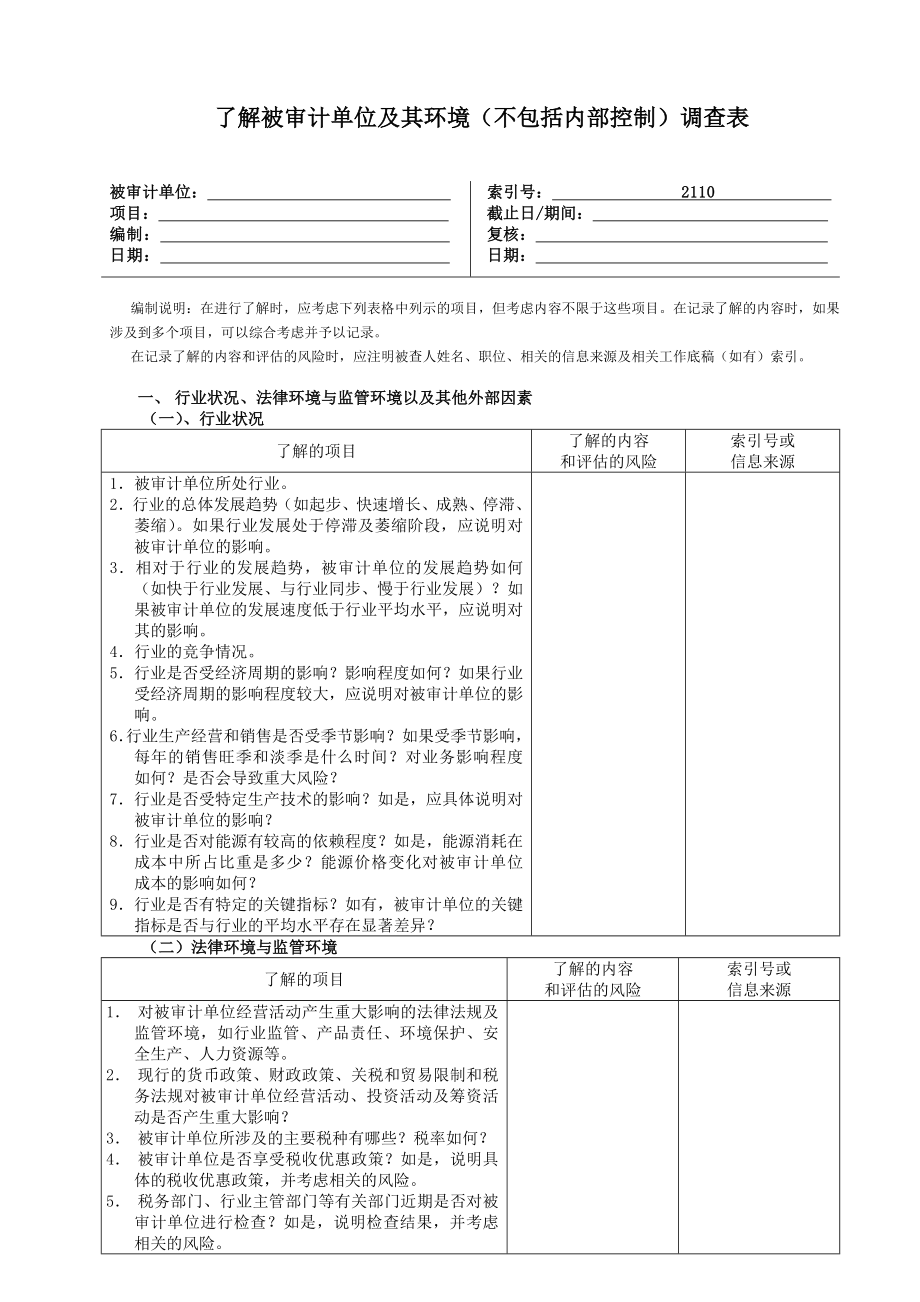

1、了解被审计单位及其环境(不包括内部控制)调查表被审计单位: 项目: 编制: 日期: 索引号: 2110 截止日/期间: 复核: 日期: 编制说明:在进行了解时,应考虑下列表格中列示的项目,但考虑内容不限于这些项目。在记录了解的内容时,如果涉及到多个项目,可以综合考虑并予以记录。在记录了解的内容和评估的风险时,应注明被查人姓名、职位、相关的信息来源及相关工作底稿(如有)索引。一、 行业状况、法律环境与监管环境以及其他外部因素(一)、行业状况了解的项目了解的内容和评估的风险索引号或信息来源1被审计单位所处行业。2行业的总体发展趋势(如起步、快速增长、成熟、停滞、萎缩)。如果行业发展处于停滞及萎缩阶

2、段,应说明对被审计单位的影响。3相对于行业的发展趋势,被审计单位的发展趋势如何(如快于行业发展、与行业同步、慢于行业发展)?如果被审计单位的发展速度低于行业平均水平,应说明对其的影响。4行业的竞争情况。5行业是否受经济周期的影响?影响程度如何?如果行业受经济周期的影响程度较大,应说明对被审计单位的影响。6行业生产经营和销售是否受季节影响?如果受季节影响,每年的销售旺季和淡季是什么时间?对业务影响程度如何?是否会导致重大风险?7行业是否受特定生产技术的影响?如是,应具体说明对被审计单位的影响?8行业是否对能源有较高的依赖程度?如是,能源消耗在成本中所占比重是多少?能源价格变化对被审计单位成本的影

3、响如何?9行业是否有特定的关键指标?如有,被审计单位的关键指标是否与行业的平均水平存在显著差异?(二)法律环境与监管环境了解的项目了解的内容和评估的风险索引号或信息来源1 对被审计单位经营活动产生重大影响的法律法规及监管环境,如行业监管、产品责任、环境保护、安全生产、人力资源等。2 现行的货币政策、财政政策、关税和贸易限制和税务法规对被审计单位经营活动、投资活动及筹资活动是否产生重大影响?3 被审计单位所涉及的主要税种有哪些?税率如何?4 被审计单位是否享受税收优惠政策?如是,说明具体的税收优惠政策,并考虑相关的风险。5 税务部门、行业主管部门等有关部门近期是否对被审计单位进行检查?如是,说明

4、检查结果,并考虑相关的风险。(三)其他外部因素了解的项目了解的内容和评估的风险索引号或信息来源1 宏观经济景气度对被审计单位所处行业及其经营活动产生的重大影响。2 当前的利率水平对被审计单位的经营活动、投资活动及筹资活动是否产生的重大影响。3 当前的通货膨胀水平对被审计单位的销售和采购价格产生的影响。4 汇率波动对被审计单位生产经营的影响。二、 被审计单位的性质(一) 所有权结构1被审计单位的所有权性质为 。2被审计单位的股权结构投资者名称投资者性质出资额出资比例3. 被审计单位的子公司情况子公司名称子公司注册资本被审计单位的出资比例业务及规模概述4. 被审计单位的关联方及可能的关联交易关联方

5、名称与被审计单位的关系主要交易类型定价政策(二)治理结构及组织结构了解的项目了解的内容和评估的风险索引号或信息来源1 被审计单位的治理结构情况:(1) 股东会、董事会(执行董事)的构成情况;(2) 股东会、董事会的运作情况;(3) 业主对被审计单位经营活动的参与程度。2组织结构与业务的匹配程度。(三)经营活动了解的项目了解的内容和评估的风险索引号或信息来源1 被审计单位销售的产品或提供的服务。2 与生产产品或提供服务相关的信息,如主要客户、合同条款、定价政策、付款条件、利润率等。3 业务开展情况,如业务分部的设立情况、产品和服务的交付情况等。4 联盟、合营与外包情况。5 从事电子商务的情况。6

6、 业务的地域分布情况。7 主要客户及对关键客户的依赖程度。8 重要供应商及对关键供应商的依赖程度。9 雇员数量、薪酬水平。10 劳动力供应、劳动法规对被审计单位的影响。11 被审计单位为雇员缴纳社会保险的情况。12 被审计单位重大的研究开发活动及其影响。(四)投资活动了解的项目了解的内容和评估的风险索引号或信息来源1 被审计单位的投资活动,如证券投资、债权投资、股权投资、其他投资及投资的处置情况。2 被审计单位重大的资本性开支及计划情况。3 被审计单位未纳入合并范围的投资。(五)筹资活动了解的项目了解的内容和评估的风险索引号或信息来源1 被审计单位的筹资活动,如银行借款、关联方借款、经营租赁、

7、融资租赁、票据贴现等。2 筹资活动导致的抵押、质押等担保情况。3 被审计单位筹资合同中的限制性条款及其影响。4 被审计单位的出资人与实际受益人是否一致。三、 被审计单位对会计政策的选择和运用(一) 被审计单位重要的会计政策重要的会计政策被审计单位选择和运用的会计政策对会计政策选择和运用的评价存货发出的成本计价方法例如:先进先出、加权平均、其他(说明)生产成本的核算方法制造费用的分配方法低值易耗品的摊销方法应收账款减值准备的计提方法固定资产的初始计量、折旧方法、可使用年限及残值率无形资产的摊销方法、可使用年限外币业务核算方法收入的确认原则被审计单位采用的符合行业惯例的会计政策(如有,说明)(二)

8、 了解被审计单位重要的会计政策变更原会计政策变更后会计政策变更日期变更原因对变更的处理(调整、列报等)对变更的评价四、 被审计单位的目标、战略以及相关经营风险了解的项目了解的内容和评估的风险索引号或信息来源1 被审计单位的目标、战略。2 被审计单位实现目标和实施战略面临的风险及应对措施,包括但不限于:(1) 行业发展变化导致的风险及应对措施;(2) 开发新产品或提供新服务导致的风险及应对措施;(3) 业务扩张导致的风险及应对措施。3 新颁布的会计法规导致的风险及应对措施。4 监管要求导致的风险及应对措施。5 融资风险及应对措施。 6信息技术导致的风险及应对措施。五、 被审计单位财务业绩的衡量和评价了解的项目了解的内容和评估的风险索引号或信息来源1 业主评价管理层业绩采用的关键指标。2 管理层评价公司业绩采用的关键指标。3 评价员工业绩采用的关键指标。4 关键指标的监控措施。5 被审计单位的预算制度及执行情况。6 无法完成业绩目标及预算,对于管理层及员工的影响。

了解被审计单位及其环境(不包括内部控制)调查表

了解被审计单位及其环境(不包括内部控制)调查表