前5个月重卡市场运行态势分析及预测

前5个月重卡市场运行态势分析及预测

《前5个月重卡市场运行态势分析及预测》由会员分享,可在线阅读,更多相关《前5个月重卡市场运行态势分析及预测(18页珍藏版)》请在装配图网上搜索。

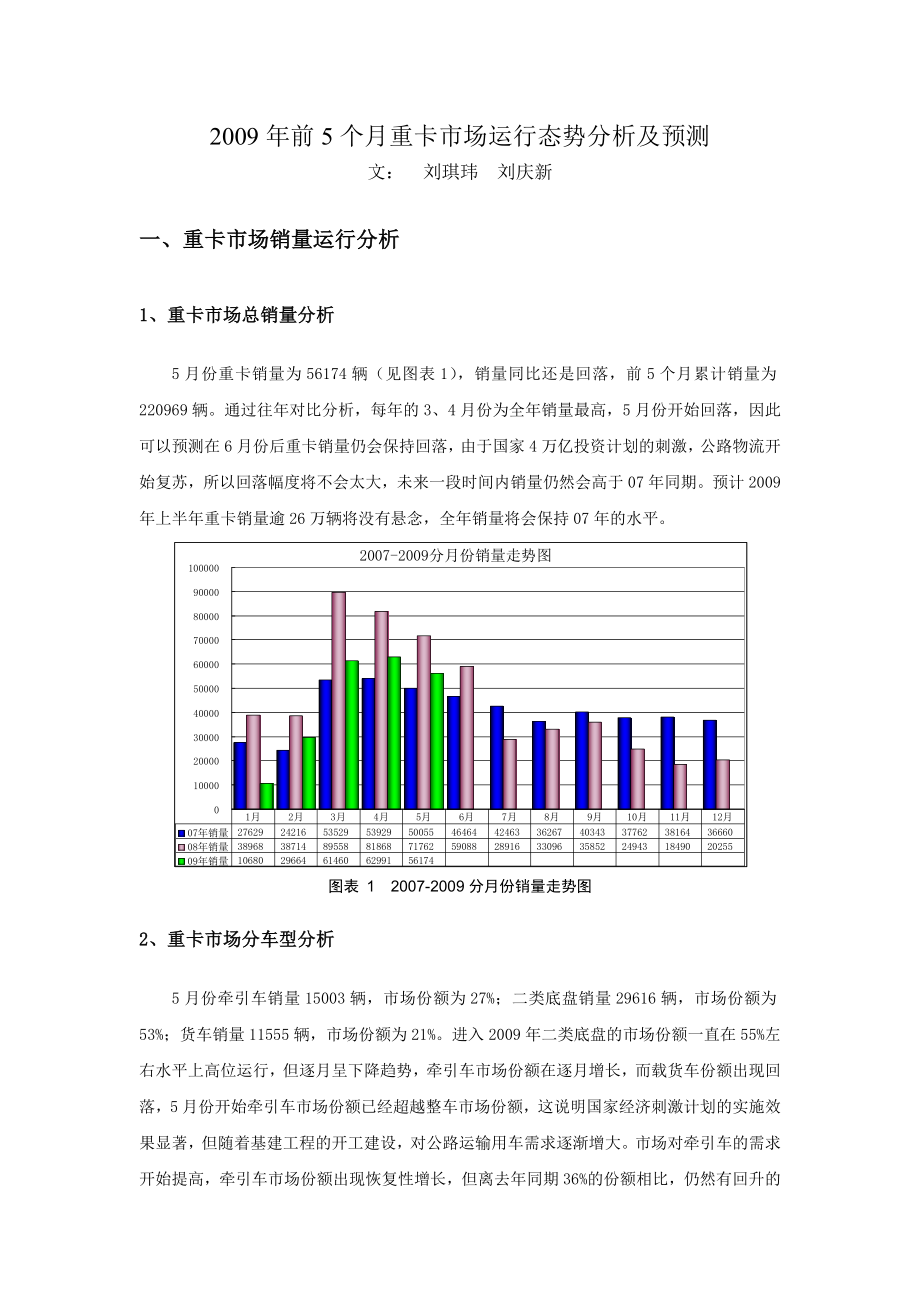

1、2009年前5个月重卡市场运行态势分析及预测文: 刘琪玮 刘庆新一、重卡市场销量运行分析1、重卡市场总销量分析5月份重卡销量为56174辆(见图表1),销量同比还是回落,前5个月累计销量为220969辆。通过往年对比分析,每年的3、4月份为全年销量最高,5月份开始回落,因此可以预测在6月份后重卡销量仍会保持回落,由于国家4万亿投资计划的刺激,公路物流开始复苏,所以回落幅度将不会太大,未来一段时间内销量仍然会高于07年同期。预计2009年上半年重卡销量逾26万辆将没有悬念,全年销量将会保持07年的水平。图表 1 2007-2009分月份销量走势图2、重卡市场分车型分析5月份牵引车销量15003辆

2、,市场份额为27%;二类底盘销量29616辆,市场份额为53%;货车销量11555辆,市场份额为21%。进入2009年二类底盘的市场份额一直在55%左右水平上高位运行,但逐月呈下降趋势,牵引车市场份额在逐月增长,而载货车份额出现回落,5月份开始牵引车市场份额已经超越整车市场份额,这说明国家经济刺激计划的实施效果显著,但随着基建工程的开工建设,对公路运输用车需求逐渐增大。市场对牵引车的需求开始提高,牵引车市场份额出现恢复性增长,但离去年同期36%的份额相比,仍然有回升的空间。2009年6月1日,中国物流与采购联合会与汇通天下信息技术有限公司联合发布,5月我国公路货物运输市场综合价格指数为71.8

3、,比上月下降0.7个百分点。数据显示处于货运淡季的5月份,货运量虽然较上月有所增加,但随着货运车辆的渐渐回归,运输价格较上月仍有轻微下降。整体来看,2009年5月份的综合运价指数为71.8,比上月降低了0.7个百分点。其中,整车运输09年5月的价格指数为75.4,相比上月降低了0.3个百分点;零担价格指数下降幅度稍大,零担重货价格指数为58.9,比上月降低0.7个百分点;零担轻货价格指数为110.3,比上月降低2.2个百分点。下阶段仍处于运输淡季,但5月份的国际油价上涨了30%,迫使国内油价也在6月1日起又上涨了6%左右,这使稍有起色的物流运输雪上加霜,随着公路货运辆的回升,预计下阶段的公路运

4、输价格也会相应提高。 图表 2 2009年重卡市场前5个月分车型销量走势图图表 3 2008-2009分月份分车型份额趋势图3、重卡市场分厂家分析前5个月累计销量:重汽为58016辆,市场份额为26%,一汽为37149辆,市场份额为17%,东风为33500辆,市场份额为15%,陕汽为26179辆,市场份额为12%,福田为22354辆,市场份额为10%,北奔为11826辆,市场份额为5%,红岩为10702辆,市场份额为5%。市场竞争格局仍然是“一超多强”,但从5月份单月销量份额来看,竞争格局已经发生了根本的变化。五月份单月销量份额,重汽为22% 、解放为22%、东风为17%、陕汽与欧曼分别是10

5、%与13%,而红岩与北奔维持在4%。主流竞争厂家的市场竞争格局已经开始恢复到去年同期情况,“三梯队”重又形成,重汽、解放、东风市场份额在20%左右,处在第一梯队,陕汽、欧曼市场份额在12%左右,处于第二梯队,而红岩北奔市场份额则在5%左右,处于第三梯队。重汽何以有1月份的38%的高份额逐渐降到5月份的22%?笔者认为有四个原因导致这一结果:第一、重汽的EGR优势正在削弱。早在今年初潍柴、玉柴、锡柴、东风康明斯等纷纷推出EGR发动机。今年3月份装配东风康明斯EGR发动机的东风商用车、装配玉柴EGR发动机的东风柳汽、装配锡柴EGR机型的一汽解放J5等各家重卡产品已经在终端市场上批量投放和运营,其技

6、术路线主要为内置式废气再循环路线,而内置式EGR则被重汽称为“假EGR”。自去年7月1日开始的真假国三之争,演变到今年的真假EGR之争,市场出现戏剧性的变化。目前国内EGR主要有两种外置式EGR与内置式EGR。(1)外置EGR路线。以电子机械泵和冷却式废气再循环技术为典型特征,以重汽、大柴道依茨为代表,通过在发动机壳外安装电控EGR阀和电控单元,根据顺时工况和废气控制电磁阀开度,以达到国3排放标准。 (2)内置EGR路线。该技术经过精确测算,通过控制发动机凸轮轴的机械运行,使气缸排气门在进气时保持36%的开度,从而达到溢出废气与进气按不同比例混合的效果,使发动机排放实现国3。代表性企业包括一汽

7、锡柴、玉柴和东风康明斯。目前,一汽集团中等功率柴油机采用外置EGR技术,主要由旗下的大柴道依茨合资公司生产;大功率柴油机则走内置EGR路线,由无锡柴油机厂负责。潍柴既开发出外置式EGR发动机,也有内置EGR发动机产品。外置EGR机在成本上比高压共轨机便宜一万多,而内置EGR机型的成本比外置EGR还要低,这样一来,重汽的外置EGR价格优势荡然无存。第二、共轨发动机大幅降价。由于重汽自主产品EGR发动机的问世,价格比共轨发动机便宜1.5万左右,这对共轨发动机产生了巨大冲击,为共轨发动机提供关键配件的国外厂商为了参与国内市场的竞争,大幅降价。一只喷油嘴的价格比最初进口价降了一半以上,一台发动机上要用

8、6个喷油嘴,单这一项就可降低成本一万元左右。另外从陕汽价格手册获悉,自09年6月4日起,德龙F2000(仅限配装潍柴高压共轨WP10/WP12系列发动机的国3车型)国3车型价格在09年价格表(09年3月份下发的印刷版价格表)的基础上下调1000030000元,奥龙、德御国3车型价格下调12000元。面对陕汽的这一措施,重汽EGR价格优势荡然无存,这对重汽的绝地反击将会是致命的。这样虽然为节约国家外汇、打破外商垄断,乃至对客户,当然都是利好,但是对重汽EGR来说,则是消弱了价格优势,降低了价格竞争力。第三、用户的选择更加理性。国三刚刚实施的时候,由于用户对国三技术的陌生,所以他们在选择汽车的时候

9、基本不会考虑国三技术路线,对于他们来说只要价格便宜的国三才是他们的选择。经过近一年的熟悉,他们也渐渐的理解共轨国三的优势:油耗低、故障率低。所以在公路用车如牵引车开始接受共轨发动机,而在工程用车如自卸车等选择价格更便宜的EGR发动机。共轨发动机用户的增多分流了EGR发动机的份额。第四、随着公路货运总量的回升,牵引车的市场需求逐渐复苏,这使的优势在公路用车的解放、东风、欧曼等厂家销量大幅增加,而传统斯太尔平台的重汽、陕汽、红岩的份额消弱。通过上面分析可以看出,第一、二两个原因是主要原因。随着竞争的加剧,重卡竞争格局已经重回去年的“三梯队”竞争格局。图表 4 2009年1-5月份销量走势图图表 5

10、 2009年1-5月份分厂家份额走势图二、各车型分厂家市场表现1、完整车辆市场表现完整车辆前5个月累计销量58211辆,其中重汽市场份额为31.6%,在这一细分市场是当之无愧的霸主,其次是陕汽跟北奔,他们的市场份额分别是17.6%、16.8%,解放市场份额3.4%,东风市场份额6.8%,福田市场份额0.7%。所以对于解放、东风、福田来说,完整车辆就是他们的短板。图表 6 主流厂家前5个月完整车辆份额走势图2、二类底盘市场表现前5个月二类底盘累计销量为119321辆,其中重汽累计销量30169辆,市场份额25%,市场份额最高;东风与解放紧随其后,东风累计销量24128辆,市场份额20%;解放累计

11、销量22963辆,市场份额19%;在此是欧曼与陕汽,福田累计销量13023辆,市场份额11%;陕汽累计销量12042辆,市场份额10%;红岩累计销售10401辆,市场份额为9%,而北奔无销量。二类底盘的竞争格局与整体市场相符,一超多强。从前四个月市场份额的变化来看,重汽的市场份额正在下降,而解放东风市场份额则在回升,表现出强劲的竞争力。陕汽福田市场份额比较稳定,固守自己的份额。图表 7 主流厂家二类底盘前5个月份额走势图3、牵引车市场表现前5个月牵引车累计销量为43437辆,其中解放累计销量12192辆,市场份额28%,市场份额最高;其次是重汽与欧曼,重汽累计销量9437辆,市场份额22%;福

12、田累计销量8934辆,市场份额21%;东风累计销量5392辆,市场份额12%;陕汽累计销量3912辆,市场份额9%;北奔累计销量2070辆,市场份额5%;红岩累计销量259辆,市场份额0.6%;在这个市场上,解放处于一强独霸,重汽欧曼次之份额不分上下,东风与陕汽则在第三阵营。通过前4个月的份额变化,可以看出重汽的市场份额在降低,而解放表现出很强的竞争势头,5月份市场份额达到历史新高34%,东风比较稳定,福田则呈现稳步升高。 图表 8 主流厂家牵引车前5个月份额走势图在三个车型细分市场上,各厂家都存在短板结构。重汽牵引车市场表现较弱,在其他两个细分市场都是保持比较高的份额。在完整车辆方面欧曼市场

13、份额不到1%,解放与东风也比较少。在二类底盘细分市场基本与整体市场的表现相吻合,这说明这一市场竞争比较激烈,互不相让。在半挂牵引车市场红岩与北奔几乎没有任何竞争优势,这对他们的整体销量与整体市场份额会产生一定的影响。下一步牵引车会逐渐成为销量主力,因此解放、欧曼、东风的市场份额仍然会有上升的空间。通过前5个月的销量来看,比年初预料的还乐观,预计上半年累计销量不会低于26.5万,全年累计销量会在45万以上已经不存在悬念,2009年全年销量基本会与07年持平。三、主流厂家市场表现及预测1、中国重汽2008年中国重汽共销售重卡111345辆,市场份额为20.6%,行业排名第一。2009年中国重汽的产

14、销目标是12.5万辆,其中整车出口确保2万辆,力争2.5万辆。通过与去年销量对比分析,重汽对09年的市场表现比较乐观。中国重汽前五个月累计销量58016辆,完成全年计划的46.4%,预计上半年将会完成计划的54%左右。前5个月完整车辆累计销量18410辆,占总销量的32%;二类底盘累计销量30169辆,占总销量的52%;牵引车累计销量9437辆,占总销量16%。牵引车市场成为重汽发展的短板。图表 9 重汽2009年前5个月分车型销量走势表图表 10 重汽2009年前5个月分车型份额走势图2008年中国重汽自主创新的EGR给重卡市场带来很强的冲击,它迫使国外供应商及国内重卡生产厂家大幅降价。20

15、09年第一季度中国重汽借助EGR产品成本优势,继续稳固在重卡市场上霸主地位,市场竞争格局呈现一超多强的格局。但是进入第二季度正如前文分析的,重汽的EGR优势正在面临的严峻的挑战。在兼并重组方面中国重汽在逐步加强对改装厂的控制,控股并布局建成了济南专用车、青岛专用车、泰安东岳专用车、广西柳州运力专用车、宁德福建专用汽车、湖北华威专用车、四川绵阳西南专用车等基地。在国家汽车产业振兴与调整规划方面,重汽也在进行对山东汽车行业的联合重组。在产品方面09年最大的亮点就是HOWO-A7的上市,以及AMT等新技术的应用,大大强化了重汽技术领先的优势。目前重汽正在与德国曼公司开展技术合作,从重汽的技术发展路线

16、可以看出重汽引进与效果欧洲卡车技术来引领国内重卡市场的发展。2、一汽解放2008年一汽解放2008年重卡销量107273辆,19.8%,行业排名第二。2009年,一汽解放的产销目标10.7万辆,与去年平齐,可见一汽解放对于今年的市场表现持谨慎乐观的态度。一汽解放前五个月累计销量37149辆,完成全年计划的34.7%,预计上半年完成计划的43%左右,不采取促销措施,全年目标几乎不可能完成。前5个月完整车辆累计销量1994辆,占总销量的5%;二类底盘累计销量22963辆,占总销量的62%;牵引车累计销量12192辆,占总销量33%。完整车辆市场成为其发展的短板,牵引车成为解放增长最快的车型。 一汽

17、解放在2009年的表现一般,唯一可以称道的就是在技术发展方面J6车型型谱进一步拓宽,中重卡J6M车型、工程车J6等先后投入市场。在零部件方面解放9档AMT已经进入小批量试装阶段,解放EGR发动机也已经批量上市。图表 11 一汽解放前5个月分车型销量走势图图表 12 解放前5个月分车型份额走势图3、东风重卡2008年东风重卡共销售106490辆,市场份额为19.7%,行业排名第三。2009年东风的产销目标是实现产销11万辆,实现市场份额24%以上,从这一判读可以看出东风对09年的全年预测为45.8万辆,从目前来看,这一预测比较中肯。东风重卡前五个月累计销量33500辆,完成全年计划的30.5%,

18、预计上半年完成全年计划的37%左右,全年目标几乎不可能完成。前5个月完整车辆累计销量3980辆,占总销量的12%;二类底盘累计销量24128辆,占总销量的72%;牵引车累计销量5392辆,占总销量16%。完整车辆市场成为其发展的短板,牵引车成为其增长最快的车型。图表 13 东风前5个月分车型销量走势图图表 14 东风前5个月分车型份额走势图4、陕汽重卡2008年陕汽销量65084辆,其中出口达到11900多辆,国内市场份额12.2%,行业排名第四。陕西重汽2009年产销目标为7.5万辆,陕汽对09年市场持乐观态度。陕汽重卡前五个月累计销量26179辆,完成全年计划的34%,预计上半年完成全年计

19、划的41%左右,全年目标很难完成。前5个月完整车辆累计销量10225辆,占总销量的39%;二类底盘累计销量12042辆,占总销量的46%;牵引车累计销量3912辆,占总销量15%。牵引车市场表现差强人意,但呈上升趋势。陕汽2009年的主要表现亮点就是积极推出了09款第二代国“智能节油王”重卡,即康明斯“全勤冠军+节省冠军”双冠王。高端产品德隆F3000也在上海车展推出。09年陕汽的主要产品表现在LNG/CNG天燃气重卡。图表 15 陕汽前5个月分车型销量走势图图表 16陕汽前5个月分车型份额走势图5、福田欧曼2008年欧曼共计销量57107辆,市场份额10.6%,行业排名第5名。2009年北汽

20、福田的产销目标是6万辆,高于去年销量。欧曼重卡前五个月累计销量22354辆,完成全年计划的37%,预计上半年销量接近全年计划的50%。前5个月完整车辆累计销量397辆,占总销量的2%;二类底盘累计销量13023辆,占总销量的58%;牵引车累计销量8934辆,占总销量40%。完整车辆成为欧曼的短板。2009年欧曼的市场表现除了推出09款欧曼智能版,重新梳理产品为9系、6系、5系、3系外,最大的亮点当属与戴姆勒“喜结连理”。2009年1月29日,福田汽车与戴姆勒股份公司在德国柏林共同签订了商用车合作协议。双方计划在今年8月正式合资成立“北京福田戴姆勒汽车有限公司”,发展中重卡及其发动机项目。合资项

21、目投资总额为63.5亿人民币,注册资本为56亿元,其中福田公司以相当于28亿元的欧曼业务现有资产投入,占股50%;戴姆勒汽车集团以其股权比例相对应的现金投入,占股50%。合资公司将于2009年8月份成立,2011年底投产0M457发动机,2012年整车投产。合资公司成立后,戴姆勒将会提供技术和专家协助福田欧曼中重卡产品进行升级,以满足全球市场的需求。合资产品包括通过技术许可引进生产的排放标准可达欧的戴姆勒OM45712升柴油发动机、福田汽车欧曼现有中重卡产品和配装OM457发动机的欧曼重卡升级产品(混合车型)。合资公司整车产品仅使用“福田欧曼”商标。中重卡及其发动机合资项目是双方全球合作的第一

22、步,也是双方未来俄罗斯、南亚和中南美洲等全球合作业务的运营中心,即为双方全球合作业务的管理决策、研发、生产、供应链管理、营销管理等中心,俄罗斯等合资项目将作为区域性生产和销售中心。在该项目完成后,双方意向在2年内成立俄罗斯合资公司,3年内成立南亚合资公司,5年内成立中南美洲合资公司。合资公司的成立将改变欧曼在技术、供应体系、海外开拓等方面的劣势,这对国内市场的竞争格局或将产生巨大的影响。图表 17 欧曼前5个月分车型销量走势图图表 18 欧曼前5个月分车型份额走势图6、北奔重卡北奔2008年共销售26114辆,市场份额为4.8%,行业排名第六。2009年北奔的产销目标是3万辆,高于去年销量水平

23、。北奔前五个月累计销量11826辆,完成全年计划的39%,预计上半年销量接近全年计划的45%。2008年,北奔是唯一完成全年目标的企业,对于2009年,从重卡行业的整体发展来看,这一目标的完成比较困难。前5个月完整车辆累计销量9756辆,占总销量的82%;二类底盘没有销量,牵引车累计销量2070辆,占总销量18%。二类底盘的缺失,是影响北奔市场表现的最大因素。图表 19 北奔重卡前5个月销量走势图图表 20 北奔重卡前5个月分车型份额走势图 7、上汽依维柯红岩2008年红岩共销售重卡22338辆,市场份额为4.1%,行业排名第七。红岩2009年产销目标是28000辆,远高于去年销售水平。红岩前

24、五个月累计销量10702辆,完成全年计划的38%,预计上半年销量接近全年计划的45%。根据重卡市场的整体表现,全年目标难以实现。前5个月完整车辆累计销量24辆,二类底盘累计销量10401辆,占总销量的97%;牵引车累计销量259辆,占总销量2%。红岩与北奔恰恰相反,其销量基本全部有二类底盘贡献,而对于牵引车与完整车辆几乎可以忽略,因此红岩如果要提高市场表现,要改善牵引车与完整车辆的市场表现。上汽依维柯红岩经过3年的蛰伏,2009年开始发力,三方合作已经出现成效,红岩特霸、红岩杰狮已经上市,受到行业的好评。红岩正在借助IVECO技术及TRAKKER品牌提升红岩在重卡领域的影响并夺回先前失去的市场

25、。随着红岩杰狮的推出,红岩牵引车销量将会有所提升。图表 21 红岩前5个月分车型销量走势图图表 22 红岩前5个月分车型份额走势图四、总结与展望1、市场格局2009年前5个月市场市场竞争格局呈现“一超多强”的竞争格局,中国重汽仍然是当之无愧的行业霸主,但是这种优势正在消弱。从5月份的单月市场表现看,市场格局已经演化为去年的三梯队格局。如果市场没有突发事件,这种单月呈现“三梯队”的竞争格局预计会延续到年底。2、技术竞争今年3月份装配东风康明斯EGR发动机的东风商用车、装配玉柴EGR发动机的东风柳汽、装配锡柴EGR机型的一汽解放J5等各家重卡产品已经在终端市场上批量投放和运营,其技术路线主要为内置

26、式废气再循环路线,而内置式EGR则被重汽称为“假EGR”。自去年7月1日开始的真假国三之争,演变到今年的真假EGR之争,市场出现戏剧性的变化。EGR国三路线仅为过渡技术路线,预计国四阶段如果油品达到要求,高压共轨将会成为主流。3、市场发展 随着国家4万亿投资力度的减弱,工程车的市场需求稳中有降,而由于公路货运量的回升,导致牵引车的市场需求出现恢复性增长。因此下一阶段,牵引车市场市场份额将会进一步提升。预计上半年销量预计会在26.5-27.5万辆之间,全年销量预计在48万辆左右。中国物流与采购联合会与汇通天下信息技术有限公司联合发布,5月我国公路货物运输市场综合价格指数为71.8,比上月下降0.

27、7个百分点。这使稍有起色的物流运输雪上加霜,随着公路货运辆的回升,预计下阶段的公路运输价格也会相应提高。4、年度计划完成情况主流厂家普遍对2009年的市场持乐观态度,年度计划基本都在2008年的基础上有所提高。通过前5个月的市场表现来看,目前任务完成率最好的当属中国重汽,任务完成率为46.4%,其次是北奔、红岩与欧曼,任务完整率分别为39%、38%与37%。但从单月销量来看,欧曼销量增长比较显著,特别是5月份,逆势上扬,与以解放一样是唯一保持环比为正增长的企业。因此预计上半年重汽完成销量的50%悬念不大,福田欧曼如果在促销上继续发力,时间过半任务过半也是可以实现的,其他几家则比较困难。图表 23 2009年主流厂家年度计划完整率2009年主流厂家年度计划完成率厂家前5月累计完成率2009年销量计划(万辆)上半年累计完成率(预测)中国重汽46.40%12.50 54% 一汽解放34.70%10.70 43%东风重卡30.50%11.00 37%陕汽重卡34%7.50 41%福田欧曼37%6.00 48%北奔重卡39%3.00 45%红岩重卡38%2.80 45%

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。