02任务格力电器营运能力分析

02任务格力电器营运能力分析

《02任务格力电器营运能力分析》由会员分享,可在线阅读,更多相关《02任务格力电器营运能力分析(11页珍藏版)》请在装配图网上搜索。

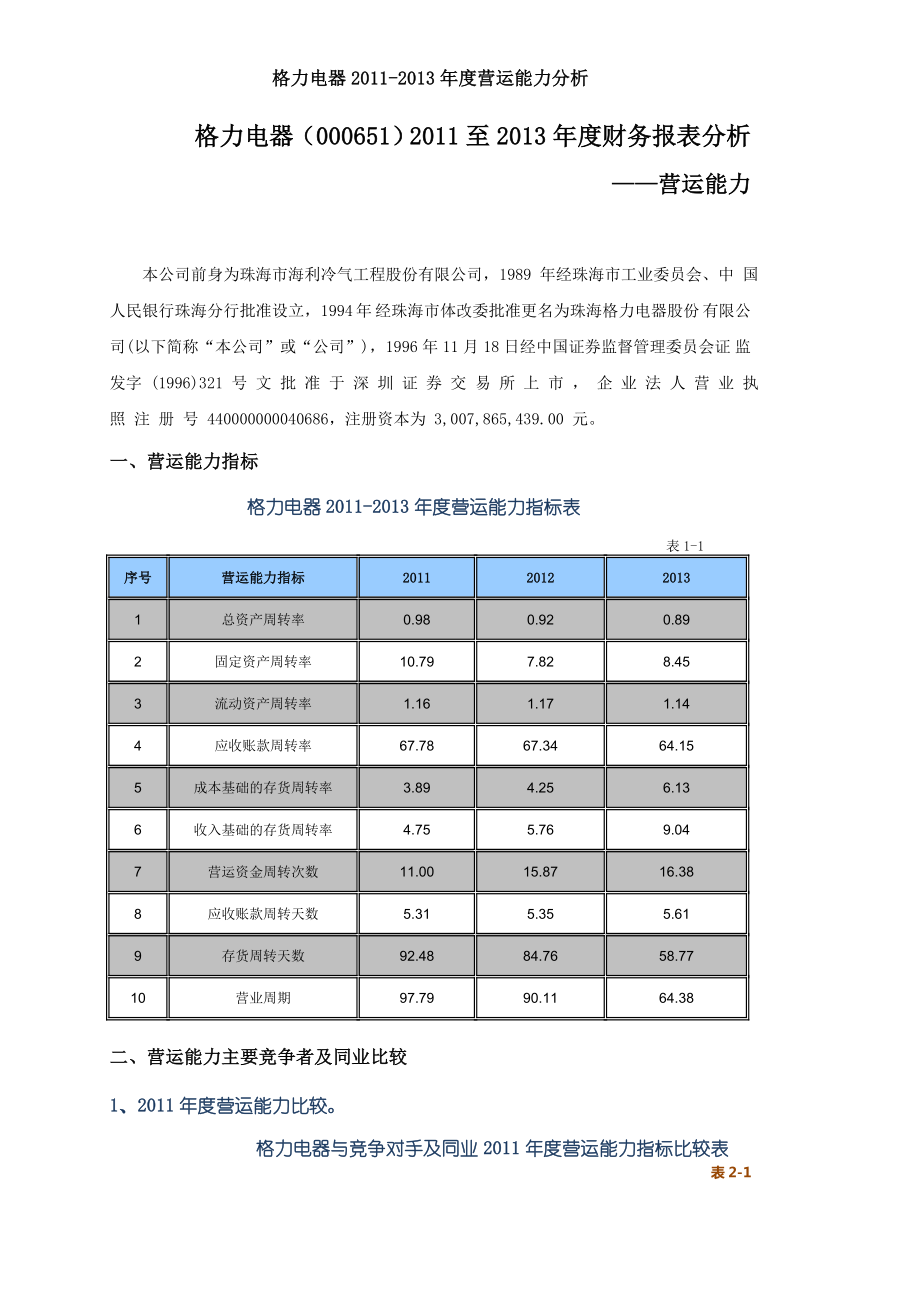

1、格力电器2011-2013年度营运能力分析格力电器(000651)2011至2013年度财务报表分析营运能力本公司前身为珠海市海利冷气工程股份有限公司,1989 年经珠海市工业委员会、中 国人民银行珠海分行批准设立,1994 年 经珠海市体改委批准更名为珠海格力电器股份 有限公司(以下简称“本公司”或“公司”),1996 年 11 月 18 日经中国证券监督管理委员会证 监发字 (1996)321 号 文 批 准 于 深 圳 证 券 交 易 所 上 市 , 企 业 法 人 营 业 执 照 注 册 号 440000000040686,注册资本为 3,007,865,439.00 元。一、营运能力

2、指标格力电器2011-2013年度营运能力指标表表1-1序号营运能力指标2011 2012 2013 1总资产周转率0.98 0.92 0.89 2固定资产周转率10.79 7.82 8.45 3流动资产周转率1.16 1.17 1.14 4应收账款周转率67.78 67.34 64.15 5成本基础的存货周转率3.89 4.25 6.13 6收入基础的存货周转率4.75 5.76 9.04 7营运资金周转次数11.00 15.87 16.38 8应收账款周转天数5.31 5.35 5.61 9存货周转天数92.48 84.76 58.77 10营业周期97.79 90.11 64.38 二、

3、营运能力主要竞争者及同业比较1、2011年度营运能力比较。格力电器与竞争对手及同业2011年度营运能力指标比较表表2-1序号营运能力指标格力电器排名宏图高科排名行业均值行业最高行业最低1总资产周转率0.98 131.15 91.16 1.65 0.74 2固定资产周转率10.79 431.31 19.60 31.31 2.82 3流动资产周转率1.16 191.35 151.74 2.92 1.16 4应收账款周转率67.78 230.08 421.39 118.49 3.48 5成本基础的存货周转率3.89 173.75 196.05 12.03 2.66 6收入基础的存货周转率4.75 1

4、84.19 197.56 18.09 3.53 7营运资金周转次数11.00 23.54 10-11.35 13.20 -243.45 8应收账款周转天数5.31 1911.97 1734.65 103.33 3.04 9存货周转天数92.48 495.94 267.96 135.24 29.92 10营业周期97.79 9107.91 7102.61 190.51 43.62 :同业比较数据为选取同行业20家样本企业汇总排列而成(下同)。2、2012年度营运能力比较。格力电器与竞争对手及同业2012年度营运能力指标比较表 表2-2序号营运能力指标格力电器排名宏图高科排名行业均值行业最高行业最

5、低1总资产周转率0.92 121.05 91.02 1.39 0.68 2固定资产周转率7.82 618.16 37.97 28.87 2.36 3流动资产周转率1.17 191.36 141.58 2.45 1.04 4应收账款周转率67.34 120.69 416.08 67.34 3.63 5成本基础的存货周转率4.25 143.29 196.84 39.22 3.27 6收入基础的存货周转率5.76 143.71 208.36 42.78 3.71 7营运资金周转次数15.87 13.75 9-7.93 15.87 -245.30 8应收账款周转天数5.35 2017.40 1736.

6、80 99.07 5.35 9存货周转天数84.76 7109.45 272.19 110.05 8.42 10营业周期90.11 15126.84 7108.98 168.60 43.29 3、2013年度营运能力比较。格力电器与竞争对手及同业2013年度营运能力指标比较表 表2-3序号营运能力指标格力电器排名宏图高科排名行业均值行业最高行业最低1总资产周转率0.89 141.10 81.03 1.57 0.59 2固定资产周转率8.45 722.09 17.89 22.09 1.52 3流动资产周转率1.14 171.38 141.57 2.69 0.81 4应收账款周转率64.15 11

7、8.18 715.57 64.15 2.42 5成本基础的存货周转率6.13 83.62 177.54 44.95 3.23 6收入基础的存货周转率9.04 64.02 209.40 49.37 4.02 7营运资金周转次数16.38 33.55 10-5.98 48.17 -249.92 8应收账款周转天数5.61 2019.81 1444.45 148.79 5.61 9存货周转天数58.77 1399.57 467.47 111.53 7.29 10营业周期64.38 18119.37 9111.92 260.32 35.44 三、营运能力指标分析1、总资产周转率分析 表3-1项目201

8、1年度2012年度2013年度格力电器 0.980.920.89排名131214宏图高科1.151.051.1排名998行业均值1.1551.0231.0275行业最高1.651.391.57行业最低0.740.680.59 图3-1l 总资产周转率:是指企业一定时期的营业收入与资产总额的比率,它说明企业的总资产在一定时期内(通常为一年或者一个营业周期)的周转次数。l 总资产周转次数公式: 总资产周转次数= 营业收入/总资产平均余额 其中:总资产平均余额=(期初总资产余额+期末总资产余额)/2l 个人分析:总资产周转次数:总资产周转率是企业主营业务收入与平均资产总额的比率,反映企业用销售收入收

9、回总资产的速度。计算公式为:总资产周转率=主营业务收入/平均资产余额转次数越多,周转天数越少,则表明一家公司全部资产的利用效率越高,公司的获利能力就越强。由上图可知格力电器2011年度总资产周转率0.98;2012年度总资产周转率0.92;2013年总资产周转率0.89;宏图高科2011-2013年度总资产周转率分别为1.15,1.05,1;格力相比20家企业排名靠后,低于其他同行业的知名企业,说明格力电器在这段时期利用全部资产进行经营的效率低,其结果将使公司的偿债能力和获利能力减弱。该指标越高,说明企业全部资产的使用效率高。格力13年,12年总资产周转率比11年稍微下降,其总资产周转速度有所

10、下降,说明企业的销售能力降低,格力应该尽快找出原因提高销售水平。企业可以通过薄利多销的办法,加速资产的周转,带来利润绝对额的增加2、固定资产周转率分析 表3-2项目2011年度2012年度2013年度格力电器 10.797.828.45排名467宏图高科31.3118.1622.09排名131行业均值9.60357.96657.8855行业最高31.3128.8722.09行业最低2.822.361.52 图3-2l 固定资产周转率: 是指企业一定时期的营业收入与固定资产占用额的比率,它说明企业的固定资产在一定时期内(通常为一年或者一个营业周期)的周转次数,另外固定资产周转率还可以采用时间形式

11、表示的固定资产周转天数来表达。l 固定资产周转次数公式:固定资产周转次数=营业收入/固定资产平均占用额 其中:固定资产平均占用额=(期初固定资产占用额+期末固定资产占用额)/2l 个人分析:固定资产的周转率越高,周转天数越少,表明公司固定资产的利用效率越高,公司的获利能力越强;反之,则公司的获利能力越弱。由上图可知格力电器2011年度固定资产周转率10.79;2012年度固定资产周转率7.82; l 3、流动资产周转率分析 表3-3项目2011年度2012年度2013年度格力电器 1.161.171.14排名191917宏图高科1.351.361.38排名151414行业均值1.74351.5

12、81.5685行业最高2.922.452.69行业最低1.161.040.81 图3-3 l 流动资产周转率:是反映企业的流动资产周转速度与综合利用效率的指标,它是指在特定时期内企业营业收入与流动资产平均占用金额之间的比例关系,表明企业在一定时期(通常是一年)内流动资产的周转次数。销售收入与全部流动资产平均余额的比率。它反映的是全部流动资产的利用效率。用时间表示流动资产周转速度的指标叫流动资产周转天数,它表示流动资产平均周转一次所需的时间。l 流动资产周转次数公式:营业收入/流动资产平均占用金额其中:流动资产平均占用金额=(期初流动资产占用个+期末流动资产占用额)/2流动资产周转率=主营业务收

13、入流动资产平均余额 流动资产周转天数=360流动资产周转次数个人分析:流动资产周转快,会相对节约流动资产,相当于扩大了企业资产投入,增强了企业盈利能力;反之,若周转速度慢,为维持正常经营,企业必须不断投入更多的资源,以满足流动资产周转需要,导致资金使用效率低,也降低了企业盈利能力。l 4、应收账款周转率分析 表3-4项目2011年度2012年度2013年度格力电器 67.7867.3464.15排名211宏图高科30.0820.6918.18排名447行业均值21.38616.077515.573行业最高118.4967.3464.15行业最低3.483.632.42 图3-4l 应收账款周转

14、率:是反映应收账款周转速度的指标,有两种表示方式:一是应收账款在一定时期内(通常为一年)转为现金的平均次数,说明应收账款流动的速度。它是一定时期内营业收入与应收账款平均余额的比率,或称应收账款周转次数。二是用时间表示的应收账款周转速度,即应收账款周转天数,也叫平均应收账款回收期或平均收现期,它表示从取得应收账款的权利到收回款项、转换为现金所需要的时间。l 应收账款周转次数公式:应收账款周转次数=营业收入/应收账款平均余额 其中:应收账款平均余额=(期初应收账款余额+期末应收账款余额)/2应收账款周转率=主营业务收入应收账款平均余额应收账款周转天数=360应收账款周转率个人分析:一般而言,企业的

15、应收账款周转率越高,平均收账期越短,说明企业的应收账款回收得越快;反之,则企业的营运资金过多地呆滞在应收账款上,会严重影响企业资金的正常周转。l 5、成本基础的存货周转率分析表3-5项目2011年度2012年度2013年度格力电器 3.894.256.13排名17148宏图高科3.753.293.62排名191917行业均值6.0536.8367.54行业最高12.0339.2244.95行业最低2.663.273.23 图3-5l 成本基础的存货周转率:即一定时期内企业销货成本与存货平均余额间的比率,它反映企业流动资产的流动性,主要用于流动性分析。存货周转率也叫存货周转次数,是企业一定时期的

16、主营业务成本与平均存货的比率。存货周转率可用以测定企业存货的变现速度,衡量企业的销货能力及存货是否储备过量。它是对企业供、产、销各环节管理状况的综合反映。l 成本基础的存货周转次数公式:成本基础的存货周转次数=营业成本/存货平均余额其中用时间表示的存货周转率就是存货周转天数,指企业的存货自入库登账之日起到发运出售之日止的平均天数。其计算公式为: 存货周转率(周转次数)=主营业务成本/存货平均余额=主营业务成本/(期初存货+期末存货)2 存货平均周转天数=360存货周转率个人分析:由上图可知格力电器2011年度成本基础的存货周转率3.89;2012年度成本基础的存货周转率4.25;2013年成本

17、基础的存货周转率6.13;相比20家企业2012年排名第14,2011年2013年排名第17,8名,宏图高科2011-2013年成本基础的存货周转率分别为3.75,3.29,3.62排名都比较靠后;因为存货有效控制,资产质量提高所致。减值率=期末各存货跌价准备余额/期末各项存货值,从上表看出,格力的存货减值率在2011中应该算是比较低的,一个角度说明存货的质量很好,另一个说明其风险防范意识不强。6、收入基础的存货周转率分析 表3-6项目2011年度2012年度2013年度格力电器 4.755.769.04排名18146宏图高科4.193.714.02排名192020行业均值7.56358.36

18、259.4行业最高18.0942.7849.37行业最低3.533.714.02 图3-6l 收入基础的存货周转次数:即一定时期内企业营业收入与存货平均余额间的比率,主要用于获利能力分析。l 收入基础的存货周转次数公式: 收入基础的存货周转次数=营业收入/存货平均余额l 个人分析:在企业的流动资产中,通常存货所占的比重较大,企业存货的流动性如何,将直接影响企业的流动比率。一般而言,企业存货的周转速度越快,存货的资金占用水平就越低,流动性就越强,存货的变现速度越快。2011年-2013年格力电器的存货周转率逐年上升,可见格力电器这几年的存货周转速度变快,占用存货的资金不多,流动性就越强,存货的变

19、现速度也就变快了。7、营运资金周转次数分析 表3-7项目2011年度2012年度2013年度格力电器 1115.8716.38排名213宏图高科3.543.753.55排名10910行业均值-11.3495-7.931-5.9835行业最高13.215.8748.17行业最低-243.45-245.3-249.92 图3-7l 营运资金周转次数:是指在某一特定时期内营业收入与营运资金平均占用额的比例,表明企业在一定时期(通常为一年)内营运资金的周转次数。营运资金周转天数是指营运资金周转一次所需要的时间。l 营运资金周转次数公式:营运资金周转次数=营业收入/营运资金平均占用额其中:营运资金平均占

20、用额=(期初营运资金占用额+期末营运资金占用额)/2 营运资金周转率=主营业务收入净额/营运资金平均占用额 营运资金平均占用额=(期初营运资金期末营运资金)/2 营运周转天数=计算期天数/营运资金周转次数l 个人分析:一般情况下,一定时期内营运资金周转次数越多,即营运资金周转天数越短,表明企业运用较少的营运资金可获得较多的销售收入,营运资金的运用效果显著。反之,则企业营运资金的运用不佳。营运资金的多少及其流动可用于评估企业补偿短期到期债务的能力。一个企业所拥有的资产总额,既有流动性大、变现能力强的流动资产,也有长期占用、流动性差的固定资产,还有价值及流动性难以确定的无形资产等。供生产经营中短期

21、周转使用的仅为流动资产。由于流动负债期限短,通常在短期内必须动用一部分流动资产来清偿,因而更为稳健的方法是将流动资产超过流动负债的余额作为营业中使用的资产。衡量营运资金周转速度的指标有营运资金周转率和营运资金周转天数。每个企业应根据资金的规模、销售收入的多少拥有相当数额的营运资金,以维持正常生产需要。8、营业周期分析 表3-8项目2011年度2012年度2013年度格力电器 97.7990.1164.38排名91518宏图高科107.91126.84119.37排名779行业均值102.609108.9845111.92行业最高190.51168.6260.32行业最低43.6243.2935

22、.44 图3-8l 营业周期:是指从取得存货开始到销售存货并收回现金为止的这段时间。营运周期的长短取决于存货周转天数和应收账款周转天数。l 营业部周期公式:营业周期=存货周转天数+应收账款周转天数l 个人分析:一般而言,一个企业的营业周期短,说明资金周转速度快;营业周期长,说明资金周转速度慢。由于营业周期的长短取决于存货周转率和应收账款周转天数,所以决定企业资产流动性强弱的主要因素是存货周转天数和应收账款周转天数。格力电器这几年企业资产的使用率高,资金周转速度快,企业获利能力强,企业资产的流动性强,资产风险就越低。l 四、格力电器营运能力小结综上所述,通过在2011年-2013年间格力电器营运

23、能力各项数据统计分析,从总资产周转率来看,有着下降的趋势,说明全部资产使用率上升销售前景需提高,盈利能力也受到限制。固定资产周转率的层面,说明该企业固定资产的利用效率一般化;流动资产周转率来看趋于平缓下降,周转越慢,表明了流动资产在经历生产和销售各阶段时占用的时间越长。;应收账款周转率的层面,应收账款的变现能力较其他企业还是胜人一筹的,趋于平稳态势;从存货周转率来看,格力有所上升,说明存货的变现速度较好,使用效果好,存货剩余少,资金占用少、利用率高;营业周期的层面,格力电器这几年企业资产的使用率高,资金周转速度快,企业获利能力强,企业资产的流动性强,资产风险就越低。总体看来,该格力的的营运能力较一般,但在保证销售收入增长的前提下,公司可以拥有良好的盈利模式。

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。