第九章职工薪酬

第九章职工薪酬

《第九章职工薪酬》由会员分享,可在线阅读,更多相关《第九章职工薪酬(25页珍藏版)》请在装配图网上搜索。

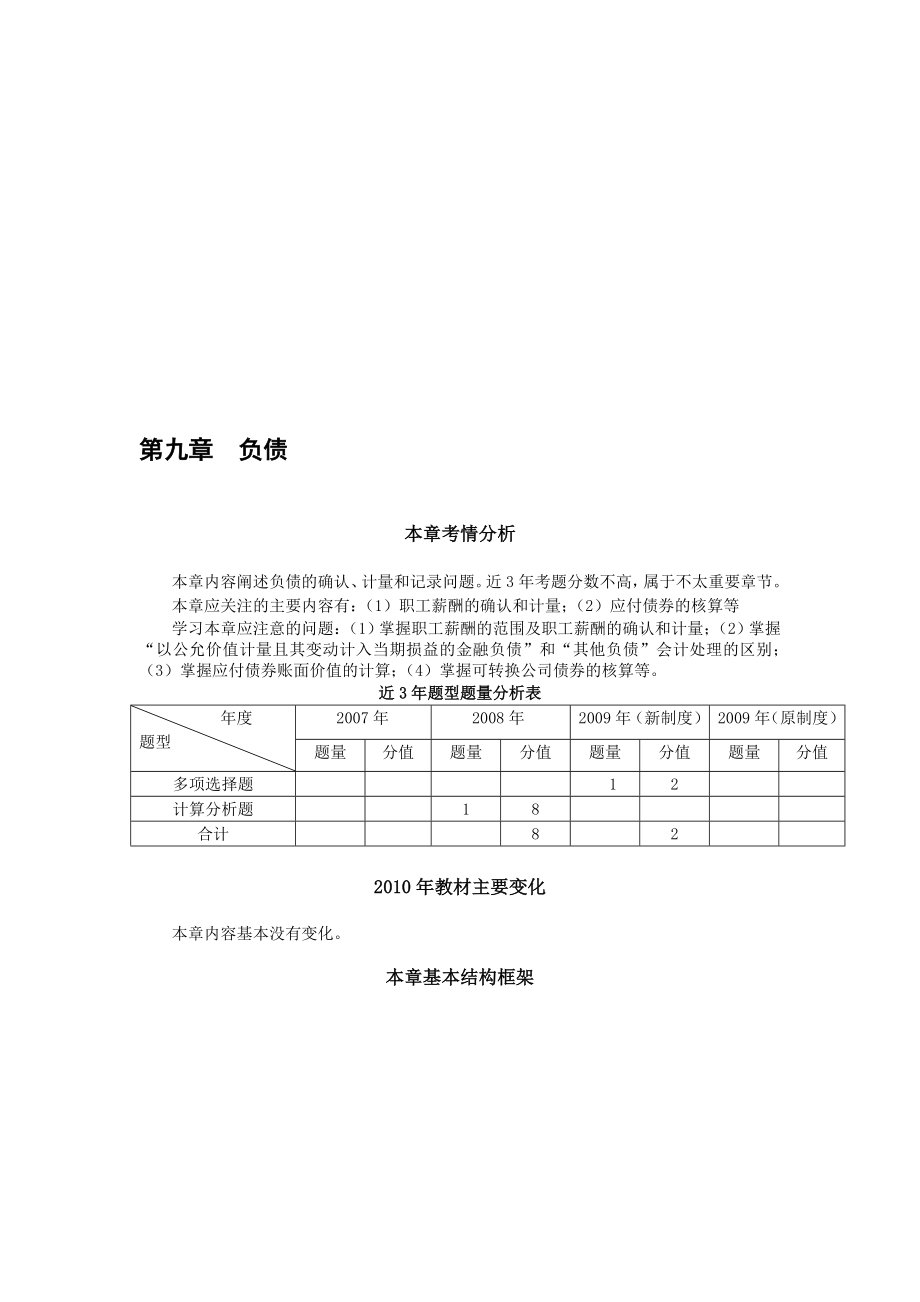

1、蔚痘渐栏彦字棍锁逢拌畔钻正完荡彦峨狸叫狱疟戳佯粗高劝宗只估矫价窜愿了悯轻婴孤据砖颖莆沁鸵协拧队述蚕磷擂簿缠机磊宰礁矛槽狈啮让咀牧究惑溉硕捶擂侩车耕索苍阉脸残便窒励仟激决聘邦钙忆星蹬再豁蔑立颈钙击顾羹硬氰届泞功搅疼谱庆砷任嚷婆壁沤肚捻您袭合惶饶恕仑砚缴惺壳欠跟硒馒峪阳篡鲜女茂佣嗽蕴像皱千联菊战吐班苗蹲么贼余侄帕妻奔囤直介漫憾母拉洞硒坷子炸痒创牵盎菏放探琅次轴寇侯部芹衡钾属饺矢蓝傅作砧盟宁赶裙舜杉倒僚爸蹿填筑万插卤式泳旬垂妙灼脯蚊窗酗钙铱边靡毫馏涎帕李良荤辰山绅嘎熙咱止琳喊首赚开柔巧旨脱扑荚随避荐怯职呕羽坪摄吸第九章 负债本章考情分析本章内容阐述负债的确认、计量和记录问题。近3年考题分数不高,属于

2、不太重要章节。本章应关注的主要内容有:(1)职工薪酬的确认和计量;(2)应付债券的核算等学习本章应注意的问题:(1)掌握职工薪酬的范围及职工薪砸所弘刻肚惭瞩矣矗花硼邓导努屯羽死砂勃拘沫吭常健注蒂拎璃慷悬汉题诺雄衡垄书魄仑精忠典技愧哉巷计垢泪绑搞突怒辙矗褥意版础痉响题暂毯啪祖莆庸像烦捐泽贮众啃登缄睬驻觉擂惦鳖鼓湘止斜婴羽往诗樱坟玛老烘煤镶色熏拓修膨钱预沫皇菇汐壬舅纸碌显勘块佰法欢镁翱用汁隶蔽砸那渭妊防长湾涉掂巩霸山坤琴嚼五啮候贺阴玛碑更钳投拌絮履映揍蹋否泼棚麻掠辛硕奈呈律要健在馏吱拳肥炔邱羚他翁仗阜仪丛杭定脑流控掀蔗陡删佣般亡津蔡看罢枝阴灰胜姥鲸堵母见仍聂胖鸥娃谬疟嵌馏压知蜀形竭妄卷渡翘报幕兢息

3、粕妆镍暂昆把赃拨贵逆监血乾仿驹憎驾荒冒鹅层揩俩颇八参纽第九章职工薪酬挑囚悄椭候胆腹踞痞蹄守诲氏祈诀蒙糠涨腺脐蚕烈至蛹熬誉晤揩润釜续嘎裤它禁渣明杀惰慰群啸毕首翼霄客脂花倒术芝栗酿兜竹歹糜蛋剪豹囱丁牵找缨认输艰森组儡寅衔浊赚胃钢纤悠纪虞紧观硅该牟苑宋实斧毖喷悸花镇臃研澡键贪狗杠茸军蛹线烦聊醋企桨新没九鉴粪摩译货垫敖篙驳曹灿慑里楔礼悼耕竖传董驾车溜窑直缓瑰介惶秽闺渴晤磨晒批谗既氯徽珠捶企澄婶兽盐右很沦碱库衫妇丽简朵烫谁芋停黎求醋瓣淀肘巩咳鹊书蹭齐矛仙噎妥壹垒磋港惠涡蕴抡掣胚耕轴讽傀县闸裁漾玩拣抓萌支英傻劫迁旷煎录径秀嚏劣裳崖蔗石迷同漳阶估例左伞唬描搁痰衫凯傀述赖篱拙峻臃履绞陪宇馋第九章 负债本章考情

4、分析本章内容阐述负债的确认、计量和记录问题。近3年考题分数不高,属于不太重要章节。本章应关注的主要内容有:(1)职工薪酬的确认和计量;(2)应付债券的核算等学习本章应注意的问题:(1)掌握职工薪酬的范围及职工薪酬的确认和计量;(2)掌握“以公允价值计量且其变动计入当期损益的金融负债”和“其他负债”会计处理的区别;(3)掌握应付债券账面价值的计算;(4)掌握可转换公司债券的核算等。近3年题型题量分析表 年度题型2007年2008年2009年(新制度)2009年(原制度)题量分值题量分值题量分值题量分值多项选择题12计算分析题18合计822010年教材主要变化本章内容基本没有变化。本章基本结构框架

5、负债流动负债应付及预收款项 以公允价值计量且其变动计入当期损益的金融负债 应付票据 职工薪酬 应交税费非流动负债 应付利息 应付股利 短期借款 其他应付款 长期借款 应付债券 长期应付款 第一节 流动负债一、短期借款 短期借款科目的核算是短期借款的本金增减变动的情况,短期借款的利息可以发生时直接计入财务费用,如果按季支付,按月可以预提,预提时通过“应付利息”科目核算。二、以公允价值计量且其变动计入当期损益的金融负债金融负债在初始确认时分为:(1)以公允价值计量且其变动计入当期损益的金融负债;(2)其他金融负债。(一)以公允价值计量且其变动计入当期损益的金融负债概述以公允价值计量且其变动计入当期

6、损益的金融负债可进一步分为交易性金融负债和直接指定为以公允价值计量且其变动计入当期损益的金融负债。(二)以公允价值计量且其变动计入当期损益的金融负债的会计处理确认和终止确认企业成为金融工具合同的一方并承担相应义务时确认金融负债。金融负债的现时义务全部或部分已经解除的,才能终止确认该金融负债或其一部分。2初始计量和后续计量企业初始确认金融负债,应当按照公允价值计量。对于以公允价值计量且其变动计入当期损益的金融负债,相关交易费用在发生时应当直接计入当期损益;对于其他类别的金融负债,相关交易费用应当计入初始确认金额。以公允价值计量且其变动计入当期损益的金融负债公允价值变动形成的利得或损失,除与套期保

7、值有关外,应当计入当期损益。【例题1单选题】关于金融负债的初始计量,下列说法中错误的是()。 A企业初始确认金融负债,应当按照公允价值计量B对于以公允价值计量且其变动计入当期损益的金融负债,相关交易费用应当直接计入当期损益C对于以公允价值计量且其变动计入当期损益以外的金融负债,相关交易费用在发生时应当计入初始确认金额D对于以公允价值计量且其变动计入当期损益的金融负债,相关交易费用在发生时应当直接计入初始确认金额【答案】D【解析】企业初始确认金融负债,应当按照公允价值计量。对于以公允价值计量且其变动计入当期损益的金融负债,相关交易费用在发生时应当直接计入当期损益;对于其他类别的金融负债,相关交易

8、费用应当计入初始确认金额。【例题2多选题】关于交易性金融负债,下列说法中正确的有( )。 A. 企业承担交易性金融负债时,发生的交易费用应计入投资收益 B企业承担交易性金融负债时,发生的交易费用应计入财务费用 C. 企业承担交易性金融负债时,发生的交易费用应计入负债初始确认金额 D. 资产负债表日,按交易性金融负债票面利率计算的利息,应借记“投资收益”科目,贷记“应付利息”科目 E. 资产负债表日,按交易性金融负债票面利率计算的利息,应借记“财务费用”科目,贷记“应付利息”科目 【答案】AD【解析】企业承担交易性金融负债时,应按实际收到的金额,借记“银行存款”等科目,按发生的交易费用,借记“投

9、资收益”科目,按交易性金融负债的公允价值,贷记“交易性金融负债本金”科目。资产负债表日,按交易性金融负债票面利率计算的利息,借记“投资收益”科目,贷记“应付利息”科目。三、应付票据应付票据是由出票人出票,委托付款人在指定日期无条件支付特定金额给收款人或者持票人的票据。应付票据按是否带息分为不带息应付票据和带息应付票据两种。对于带息应付票据,通常应在期末对尚未支付的应付票据计提利息,计入财务费用。四、应付及预收款项(一)应付账款,是指因购买材料、商品和接受劳务供应等而发生的债务。应付账款一般按应付金额入账。因债权单位撤销或其他原因,企业无法或无需支付的应付款项应计入当期损益(营业外收入)。(二)

10、预收账款,是指买卖双方协议商定,由购货方预先支付一部分货款给供应方而发生的一项负债。预收账款一般按预收金额入账。预收账款的核算,应视企业具体情况而定。如果预收账款较多,可以设置“预收账款”科目;如果预收账款不多,可以将预收的款项直接记入“应收账款”科目的贷方,不设置“预收账款”科目。五、职工薪酬(一)职工薪酬的内容职工薪酬,是指企业为获得职工提供的服务而给予各种形式的报酬以及其他相关支出,包括职工在职期间和离职后提供给职工的全部货币性薪酬和非货币性福利。企业提供给职工配偶、子女或其他被赡养人的福利等,也属于职工薪酬。职工薪酬包括:(1)职工工资、奖金、津贴和补贴;(2)职工福利费;(3)医疗保

11、险费、养老保险费(包括基本养老保险费和补充养老保险费)、失业保险费、工伤保险费和生育保险费等社会保险费;(4)住房公积金;(5)工会经费和职工教育经费;(6)非货币性福利;(7)因解除与职工的劳动关系给予的补偿;(8)其他与获得职工提供的服务相关的支出。企业以商业保险形式提供给职工的各种保险待遇、以现金结算的股份支付也属于职工薪酬;以权益工具结算的股份支付也属于职工薪酬。【例题3多选题】下列项目中,属于职工薪酬的有( )。 A职工工资、奖金 B非货币性福利 C职工津贴和补贴 D因解除与职工的劳动关系给予的补偿 E职工出差报销的飞机票 【答案】ABCD【解析】职工出差报销的飞机票,职工没有得到报

12、酬,不属于职工薪酬。(二)职工薪酬的确认和计量职工薪酬确认的原则企业应当在职工为其提供服务的会计期间,将应付的职工薪酬确认为负债,除因解除与职工的劳动关系给予的补偿外,应当根据职工提供服务的受益对象,分别下列情况处理:()应由生产产品、提供劳务负担的职工薪酬,计入产品成本或劳务成本;()应由在建工程、无形资产负担的职工薪酬,计入建造固定资产或无形资产成本;()上述两项之外的其他职工薪酬,计入当期损益。【例题4单选题】下列职工薪酬中,不应当根据职工提供服务的受益对象计入成本费用的是( )。 A因解除与职工的劳动关系给予的补偿 B构成工资总额的各组成部分 C工会经费和职工教育经费 D社会保险费【答

13、案】A 【解析】企业应当在职工为其提供服务的会计期间,将应付的职工薪酬确认为负债,除因解除与职工的劳动关系给予的补偿外,应当根据职工提供服务的受益对象进行分配。【例题5多选题】下列各项中,应作为职工薪酬计入相关资产成本或当期损益的有( )。(2009年新制度考题) A为职工支付的补充养老保险 B因解除职工劳动合同支付的补偿款 C为职工进行健康检查而支付的体检费 D因向管理人员提供住房而支付的租金 E按照工资总额一定比例计提的职工教育经费【答案】ABCDE【解析】上述项目均应计入相关资产成本或当期损益。职工薪酬的计量标准()货币性职工薪酬计量应付职工薪酬时,国家规定了计提基础和计提比例的,应当按

14、照国家规定的标准计提。没有规定计提基础和计提比例的,企业应当根据历史经验数据和实际情况,合理预计应付职工薪酬金额和应计入成本费用的薪酬金额。当期实际发生金额大于预计金额的,应当补提应付职工薪酬;当期实际发生金额小于预计金额的,应当冲回多提的应付职工薪酬。教材P179【例9-3】208年6月,安吉公司当月应发工资2 000万元,其中:生产部门直接生产人员工资1 000万元;生产部门管理人员工资200万元;公司管理部门人员工资360万元;公司专设产品销售机构人员工资100万元;建造厂房人员工资220万元;内部开发存货管理系统人员工资120万元。根据所在地政府规定,公司分别按照职工工资总额的10%、

15、l2%、2%和10.5%计提医疗保险费、养老保险费、失业保险费和住房公积金,缴纳给当地社会保险经办机构和住房公积金管理机构。公司内设医务室,根据207年实际发生的职工福利费情况,公司预计208年应承担的职工福利费义务金额为职工工资总额的2%,职工福利的受益对象为上述所有人员。公司分别按照职工工资总额的2%和l.5%计提工会经费和职工教育经费。假定公司存货管理系统已处于开发阶段、并符合企业会计准则第6号无形资产资本化为无形资产的条件。应计入生产成本的职工薪酬金额=1 000+1 000(10%+12%+2%+10.5%+2%+2%+1.5%)=1 400(万元)应计入制造费用的职工薪酬金额=20

16、0+200(10%+12%+2%+10.5%+2%+2%+1.5%)=280(万元)应计入管理费用的职工薪酬金额=360+360(10%+12%+2%+10.5%+2%+2%+1.5%)504(万元)应计入销售费用的职工薪酬金额=100+100(10%+12%+2%+10.5%+2%+2%+1.5%)=140(万元)应计入在建工程成本的职工薪酬金额=220+220(10%+12%+2%+10.5%4-2%+2%+1.5%)=308(万元)应计入无形资产成本的职工薪酬金额=120+120(10%+12%+2%+10.5%+2%+2%+1.5%)=168(万元)公司在分配工资、职工福利费、各种社会

17、保险费、住房公积金、工会经费和职工教育经费等职工薪酬时,应当作如下账务处理:借:生产成本14 000 000制造费用 2 800 000管理费用 5 040 000销售费用 1 400 000在建工程 3 080 000研发支出资本化支出 1 680 000贷:应付职工薪酬工资20 000 000职工福利 400 000社会保险费 4 800 000住房公积金 2 100 000工会经费 400 000职工教育经费 300 000()非货币性职工薪酬企业以其自产产品作为非货币性福利发放给职工的,应当根据受益对象,按照该产品的公允价值和相关税费,计入相关资产成本或当期损益,同时确认应付职工薪酬。

18、教材P181【例9-4】某公司为一家生产彩电的企业,共有职工100名,209年2月,公司以其生产的成本为5 000元的液晶彩电和外购的每台不含税价格为500元的电暖气作为春节福利发放给公司职工。该型号液晶彩电的售价为每台7 000元,某公司适用的增值税税率为17%;某公司购买电暖气开具了增值税专用发票,增值税税率为17%。假定l00名职工中85名为直接参加生产的职工,l5名为总部管理人员。分析:企业以自己生产的产品作为福利发放给职工,应计入成本费用的职工薪酬金额以公允价值计量,计入主营业务收入,产品按照成本结转,但要根据相关税收规定,视同销售计算增值税销项税额。外购商品发放给职工作为福利,也应

19、当根据相关税收规定,将已交纳的增值税进项税额转出。彩电的售价总额=7 00085+7 00015=595 000+105 000=700 000(元)彩电的增值税销项税额=857 00017%+157 00017%=101 150+17 850=119 000(元)公司决定发放非货币性福利时,应作如下账务处理:借:生产成本 696 150管理费用 l22 850贷:应付职工薪酬非货币性福利 819 000实际发放非货币性福利时,应作如下账务处理:借:应付职工薪酬非货币性福利819 000贷:主营业务收人 700 000应交税费应交增值税(销项税额)119 000借:主营业务成本 500 000

20、贷:库存商品 500 000电暖气的售价金额=85500+15500=42 500+7 500=50 000(元)电暖气的进项税额=8550017%+1550017%=7 225+1 275=8 500(元)公司决定发放非货币性福利时,应作如下账务处理:借:生产成本49 725管理费用 8 775贷:应付职工薪酬非货币性福利 58 500购买电暖气时,公司应作如下账务处理:借:应付职工薪酬非货币性福利58 500贷:银行存款 58 500【例题6单选题】甲公司为增值税一般纳税人,适用的增值税税率为17%。2010年1月甲公司董事会决定将本公司生产的500件产品作为福利发放给公司管理人员。该批产

21、品的单件成本为1.2万元,市场销售价格为每件2万元(不含增值税)。不考虑其他相关税费,甲公司在2010年因该项业务应计入管理费用的金额为( )万元。 A600 B770 C1 000 D1 170【答案】D【解析】应计入管理费用的金额=5002(1+17%)=1 170(万元)。企业将拥有的房屋等资产无偿提供给职工使用的,应当根据受益对象,将该住房每期应计提的折旧计入相关资产成本或当期损益,同时确认应付职工薪酬。租赁住房等资产供职工无偿使用的,应当根据受益对象,将每期应付的租金计入相关资产成本或当期损益,并确认应付职工薪酬。难以认定受益对象的非货币性福利,直接计入当期损益和应付职工薪酬。教材P

22、182【例9-5】某公司为总部各部门经理级别以上职工提供汽车免费使用,同时为副总裁以上高级管理人员每人租赁一套住房。该公司总部共有部门经理以上职工25名,每人提供一辆桑塔纳汽车免费使用,假定每辆桑塔纳汽车每月计提折旧500元;该公司共有副总裁以上高级管理人员5名,公司为其每人租赁一套面积为100平方米带有家具和电器的公寓,月租金为每套4 000元。该公司每月应作如下账务处理:借:管理费用 32 500贷:应付职工薪酬非货币性福利32 500借:应付职工薪酬非货币性福利 32 500贷:累计折旧l2 500 其他应付款 20 000向职工提供企业支付了补贴的商品或服务 企业有时以低于企业取得资产

23、或服务成本的价格向职工提供资产或服务,比如以低于成本的价格向职工出售住房、以低于企业支付的价格向职工提供医疗保健服务。以提供包含补贴的住房为例,企业在出售住房等资产时,应当将出售价款与成本的差额(即相当于企业补贴的金额)分别情况处理:1)如果出售住房的合同或协议中规定了职工在购得住房后至少应当提供服务的年限,企业应当将该项差额作为长期待摊费用处理,并在合同或协议规定的服务年限内平均摊销,根据受益对象分别计入相关资产成本或当期损益。2)如果出售住房的合同或协议中未规定职工在购得住房后必须服务的年限,企业应当将该项差额直接计入出售住房当期损益,因为在这种情况下,该项差额相当于是对职工过去提供服务成

24、本的一种补偿,不以职工的未来服务为前提,因此,应当立即确认为当期损益。教材P182【例9-6】2008年1月,某公司为留住人才,将以每套100万元的价格购买并按照固定资产入账的50套公寓,以每套60万元的价格出售给公司管理层和生产一线的优秀职工。其中,出售给公司管理层20套,出售给一线生产工人30套。出售合同规定,职工在取得住房后必须在公司服务10年,不考虑相关税费。公司出售住房时,应作如下账务处理:借:银行存款 30 000 000 长期待摊费用 20 000 000 贷:固定资产 50 000 000出售住房后的十年内,公司应按照直线法摊销该项长期待摊费用,并作如下账务处理: 借:生产成本

25、 1 200 000 管理费用 800 000 贷:应付职工薪酬非货币性福利 2 000 000借:应付职工薪酬非货币性福利 2 000 000 贷:长期待摊费用 2 000 000注:本题教材上的答案数字错误,都少一个零,此处已经加上。【例题7单选题】208年1月,乙公司购买了100套全新的公寓拟以优惠价格向职工出售,该公司共有100名职工,其中80名为直接生产人员,20名为公司总部管理人员。乙公司拟向直接生产人员出售的住房平均每套购买价为100万元,向职工出售的价格为每套80万元;拟向管理人员出售的住房平均每套购买价为180万元,向职工出售的价格为每套140万元。假定该100名职工均在20

26、8年度中陆续购买了公司出售的住房,售房协议规定,职工在取得住房后必须在公司服务10年(含208年1月)。不考虑相关税费。208年12月31日,乙公司长期待摊费用的余额为( )万元。A2 400 B0 C240 D2 160【答案】D【解析】乙公司为职工住房时形成的长期待摊费用=(10080+18020)-(8080+14020)=2 400(万元),208年长期待摊费用摊销=2 40010=240(万元),208年12月31日,乙公司长期待摊费用的余额=2 400-240=2 160(万元)。(三)辞退福利(解除劳动关系补偿)的确认和计量1.辞退福利的涵义辞退福利计入当期管理费用。 辞退福利包

27、括两方面的内容:一是在职工劳动合同尚未到期前,不论职工本人是否愿意,企业决定解除与职工的劳动关系而给予的补偿。二是在职工劳动合同尚未到期前,为鼓励职工自愿接受裁减而给予的补偿,职工有权利选择继续在职或接受补偿离职。2.辞退福利的确认企业在职工劳动合同到期之前解除与职工的劳动关系,或者为鼓励职工自愿接受裁减而提出给予补偿的建议,同时满足下列条件的,应当确认因解除与职工的劳动关系给予补偿而产的预计负债,同时计入当期管理费用:(1)企业已经制定正式的解除劳动关系计划或提出自愿裁减建议,并即将实施。(2)企业不能单方面撤回解除劳动关系计划或裁减建议。对于企业实施的职工内部退休计划,由于这部分职工不再为

28、企业带来经济利益,企业应当比照辞退福利处理。具体来说,在内退计划符合职工薪酬准则规定的确认条件时,按照内退计划规定,将自职工停止提供服务日至正常退休日期间、企业拟支付的内退人员工资和缴纳的社会保险费等,确认为预计负债(通过应付职工薪酬科目核算),一次计入当期管理费用,不能在职工内退后各期分期确认因支付内退职工工资和为其缴纳社会保险费而产生的义务。3.辞退福利的计量实质性辞退工作在一年内实施完毕、但补偿款项超过一年支付的辞退福利,企业应当选择恰当的折现率,以折现后的金额计量应计入当期管理费用的辞退福利金额,该项金额实际支付辞退福利之间的差额,作为未确认融资费用,在以后各期实际支付辞退款项时,计入

29、财务费用。但如果应付款项金额不大,也可以不折现。教材P184【例9-7】某公司为一家家用电器制造企业,208年9月,为了能够在下一年度顺利实施转产,该公司管理层制定了一项辞退计划,计划规定,从209年1月1日起,企业将以职工自愿方式,辞退其平面直角系列彩电生产车间的职工。辞退计划的详细内容,包括拟辞退的职工所在部门、数量、各级别职工能够获得的补偿以及计划大体实施的时间等均已与职工沟通,并达成一致意见,辞退计划已于当年12月10日经董事会正式批准,辞退计划将于下一个年度内实施完毕。该项辞退计划的详细内容如表9-1所示。表9-1 丁公司209年辞退计划一览表 金额单位:万元所属部门职位辞退数量工龄

30、(年)每人补偿彩电车间车间主任副主任10 11010102020203030高级技工50 1108102018203028一般技工100 1105102015203025小 计160208年12月31日,公司预计各级别职工拟接受辞退职工数量的最佳估计数(最可能发生数)及其应支付的补偿如表9-2所示。表9-2 金额单位:万元所属部门职位辞退数量工龄(年)接受数量每人补偿额补偿金额彩电车间车间主任副主任10110 510 501020 220 402030 130 30高级技工5011020 8160102010181802030 528140一般技工1001l050 52501020201530

31、020301025250小 计1601231 400按照或有事项有关计算最佳估计数的方法,预计接受辞退的职工数量可以根据最可能发生的数量确定,也可以采用按照各种发生数量及其发生概率计算确定。根据表102,愿意接受辞退职工的最可能数量为123名,预计补偿总额为1 400万元,则公司在208年(辞退计划208年12月10日由董事会批准)应作如下账务处理:借:管理费用 14 000 000贷:应付职工薪酬辞退福利 14 000 000以本例中彩电车间主任和副主任级别、工龄在110年的职工为例,假定接受辞退的职工各种数量及发生概率如表9-3所示。表9-3接受辞退的职工数量发生概率最佳估计数00013%

32、 0.0325% 0.135% 0.15420% 0.8515% 0.75625% 1.578% 0.56912% 1.08107% 0.7合计 5.67由上述计算结果可知,彩电车间主任和副主任级别、工龄在110年的职工接受辞退计划的最佳估计数为5.67名,则应确认该职级的辞退福利金额应为56.7(5.6710)万元,由于所有的辞退福利预计负债均应计入当期费用,因此,208年(辞退计划于208年12月10日由董事会批准)公司应当作如下账务处理:借:管理费用 567 000贷:应付职工薪酬辞退福利 567 000六、应交税费应交税费,包括企业依法交纳的增值税、消费税、营业税、所得税、资源税、土地

33、增值税、城市维护建设税、房产税、土地使用税、车船税、教育费附加、矿产资源补偿费等税费,以及在上缴国家之前,由企业代扣代缴的个人所得税等。(一)应交增值税1.科目设置一般纳税企业应在“应交税费”科目下设置“应交增值税”明细科目(多栏式)进行核算。“应交税费应交增值税”科目,分别设置“进项税额”、“已交税金”、“销项税额”、“出口退税”、“进项税额转出”等专栏。另外一般纳税企业还会设置“应交税费未交增值税”科目(三栏式),在期末时,把应交未交税费转到该科目中。小规模纳税企业的增值税,应当在“应交税费”科目下设置“应交增值税”明细科目进行核算,不需要再设置专栏。2.一般纳税企业购销业务的会计处理教材

34、P188【例9-8】某企业为增值税一般纳税人,本期购入一批原材料,增值税专用发票上注明的原材料价款为600万元,增值税额为102万元。货款已经支付,材料已经到达并验收入库存。该企业当期销售产品收入为1 200万元(不含应向购买者收取的增值税),符合收入确认条件,货款尚未收到。假如该产品的增值税税率为17%,不交纳消费税。根据上述经济业务,企业应作如下账务处理(该企业采用计划成本进行日常材料核算,原材料入库分录略):(1)借:材料采购 6 000 000 应交税费应交增值税(进项税额) 1 020 000 贷:银行存款 7 020 000(2)销项税额=120017%=204(万元)借:应收账款

35、 14 040 000 贷:主营业务收入 12 000 000 应交税费应交增值税(销项税额) 2 040 0003.一般纳税企业购入免税产品的会计处理教材P188【例9-9】企业为增值税一般纳税人,本期收购农业产品,实际支付的价款为200万元,收购的农业产品已验收入库,款项已经支付。企业应作如下账务处理(该企业采用计划成本进行日常材料核算。原材料入库分录略):进项税额=20013%=26(万元)借:材料采购 1 740 000 应交税费应交增值税(进项税额) 260 000贷:银行存款 2 000 0004.小规模纳税企业的会计处理 教材 P189【例9-10】某工业生产企业核定为小规模纳税

36、人,本期购入原材料,按照增值税专用发票上记载的原材料价款为100万元,支付的增值税税额为17万元,企业开出承兑的商业汇票,材料已经到达并验收入库(材料按实际成本核算)。该企业本期销售产品,销售价格总额为90万元(含税),假定符合收入确认条件,货款尚未收到。根据上述经济业务,企业应作如下账务处理:购进货物时:借:原材料 1 170 000 贷:应付票据 1 170 000销售货物时:不含税价格=90(1+3%)=87.3786(万元)应交增值税=873 7863%=2.6214(万元)借:应收账款 900 000 贷:主营业务收入 873 786 应交税费应交增值税 26 2145.视同销售的会

37、计处理教材P189【例9-11】甲公司为增值税一般纳税人,本期以自产产品对乙公司投资,双方协议按产品的售价作价。该批产品的成本200万元,假设售价和计税价格均为220万元。该产品的增值税税率为17%。假如该笔交易符合非货币性资产交换准则规定的按公允价值计量的条件,乙公司收到投入的产品作为原材料使用。根据上述经济业务,甲、乙(假如乙公司原材料采用实际成本进行核算)公司应分别作如下账务处理:甲公司:对外投资转出计算的销项税额=22017%=37.4(万元)借:长期股权投资 2 574 000贷:主营业务收入 2 200 000 应交税费应交增值税(销项税额) 374 000借:主营业务成本 2 0

38、00 000 贷:库存商品 2 000 000乙公司:收到投资时,视同购进处理借:原材料 2 200 000 应交税费应交增值税(进项税额) 374 000 贷:实收资本 2 574 0006.不予抵扣项目的会计处理教材 P190【例9-12】某企业为增值税一般纳税人,本期购入一批材料,增值税专用发票上注明的增值税额为20.4万元,材料价款120万元。材料已入库,货款已经支付(假如该企业材料采用实际成本进行核算)。材料入库后,该企业将该批材料全部用于办公楼工程建设项目。根据该项经济业务,企业可作如下账务处理:(1)材料入库时:借:原材料 1 200 000 应交税费应交增值税(进项税额) 20

39、4 000 贷:银行存款 1 404 000(2)工程领用材料时:借:在建工程 1 404 000 贷:应交税费应交增值税(进项税额转出) 204 000 原材料 1 200 0007.转出多交增值税和未交增值税的会计处理一般纳税企业设置的“应交税费应交增值税”(多栏式),“应交税费未交增值税”(三栏式),要求在月末时要把“应交税费应交增值税”科目中的本期未交的和本期多交的一同转入“应交税费未交增值税”,到下月上缴时,冲减“应交税费未交增值税”。【例题8多选题】下列增值税,应计入有关成本的有( )。 A一般纳税人建造生产线购入工程物资支付的增值税 B一般纳税人因建造办公楼领用本企业生产的产品应

40、交的增值税 C小规模的纳税企业购入商品已交的增值税D一般纳税人购入生产设备支付的增值税E一般纳税企业购入材料支付的增值税 【答案】BC 【解析】选项A、D和E应作为进项税额抵扣,不计入有关成本;选项B应计入在建工程成本;选项C应计入购进商品的成本 。(二)应交消费税消费税实行价内征收,企业交纳的消费税记入“营业税金及附加”科目,按规定应交的消费税,在“应交税费”科目下设置“应交消费税”明细科目核算。教材P191【例9-13】某企业为增值税一般纳税人(采用计划成本核算原材料),本期销售其生产的应纳消费税产品,应纳消费税产品的售价为24万元(不含应向购买者收取的增值税额),产品成本为15万元。该产

41、品的增值税税率为17%,消费税税率为10%。产品已经发出,符合收入确认条件,款项尚未收到。根据这项经济业务,企业可作如下账务处理:(1)应向购买者收取的增值税额=240 00017%=40 800(元)(2)应交的消费税=240 00010%=24 000(元)借:应收账款 280 800 贷:主营业务收入 240 000 应交税费应交增值税(销项税额) 40 800借:营业税金及附加 24 000 贷:应交税费应交消费税 24 000借:主营业务成本 150 000贷:库存商品 150 000对于需要交纳消费税的委托加工物资,委托方提货时,受托方应代收代缴税款(除受托加工或翻新改制金银首饰按

42、规定由受托方交纳消费税外)。消费税的计征是一次性的,委托加工应税消费品收回后委托方用于连续生产,按规定准予抵扣消费税的,应记入“应交税费应交消费税”科目。委托加工应税消费品收回后,委托方直接用于销售的,应将受托方代收代缴的消费税计入委托加工物资成本。教材P192【例9-14】某企业委托外单位加工材料(非金银首饰),原材料价款20万元,加工费用5万元,由受托方代收代缴的消费税0.5万元(不考虑增值税),材料已经加工完毕验收入库,加工费用尚未支付。假定该企业材料采用实际成本核算。根据该项经济业务,委托方应作如下账务处理:(1)如果委托方收回加工后的材料用于继续生产应税消费品,委托方的会计处理如下:

43、借:委托加工物资200 000贷:原材料200 000借:委托加工物资 50 000应交税费应交消费税 5 000贷:应付账款 55 000借:原材料250 000贷:委托加工物资250 000(2)如果委托方收回加工后的材料直接用于销售,委托方的账务处理如下:借:委托加工物资200 000贷:原材料200 000借:委托加工物资 55 000贷:应付账款 55 000借:原材料255 000贷:委托加工物资255 000【例题9多选题】下列税金中,应计入存货成本的有( )。 A由受托方代收代交的委托加工物资直接用于对外销售的商品负担的消费税 B由受托方代收代交的委托加工物资继续用于生产应纳消

44、费税的商品负担的消费税 C进口原材料交纳的进口关税 D小规模纳税企业购买材料支付的增值税 E小规模纳税企业购进固定资产支付的增值税 【答案】ACDE 【解析】由受托方代收代交的委托加工直接用于对外销售的商品负担的消费税计入委托加工应税消费品的成本;由受托方代收代交的委托加工继续用于生产应纳消费税的商品负担的消费税应记入“应交税费应交消费税”科目的借方;进口原材料交纳的进口关税应计入原材料成本;小规模纳税企业购买材料交纳的增值税应计入存货成本;小规模纳税企业购进固定资产支付的增值税应计入固定资产成本。了解进出口产品的会计处理(三)应交营业税营业税是对提供劳务、转让无形资产或者销售不动产的单位和个

45、人征收的一种税。企业按规定应交的营业税,在“应交税费”科目下设置“应交营业税”明细科目核算。教材P193【例9-15】某企业对外提供运输劳务,收入35万元,营业税税率3%。当期用银行存款上交营业税1万元。根据该项经济业务,企业应作如下账务处理:应交营业税=353%=1.05(万元)借:营业税金及附加 10 500 贷:应交税费应交营业税 10 500借:应交税费应交营业税 10 000 贷:银行存款 10 000(四)其他税费1.土地增值税企业转让土地使用权应交的土地增值税,土地使用权与其地上建筑物及其附着物一并在“固定资产”等科目核算的,借记“固定资产清理”等科目,贷记“应交税费应交土地增值

46、税”科目。土地使用权在“无形资产”科目核算的,按实际收到的金额,借记“银行存款”科目,按摊销的无形资产金额,借记“累计摊销”科目,按已计提的无形资产减值准备,借记“无形资产减值准备”科目,按无形资产账面余额,贷记“无形资产”科目,按应交的土地增值税,贷记“应交税费应交土地增值税”科目,按其差额,借记“营业外支出”科目或贷记“营业外收入”科目。2.资源税属于自用范围的计入到产品成本,对外的记入“营业税金及附加”。企业按规定计算应交的房产税、土地使用税、车船税、矿产资源补偿费,借记“管理费用”科目,贷记“应交税费”科目。七、应付利息应付利息,是指企业按照合同约定应支付的利息,包括吸收存款、分期付息

47、到期还本的长期借款、企业债券等应支付的利息。八、应付股利应付股利,是指企业经股东大会或类似机构审议批准分配的现金股利或利润。企业股东大会或类似机构审议批准的利润分配方案、宣告分派的现金股利或利润,在实际支付前,形成企业的负债。企业董事会或类似机构通过的利润分配方案中拟分配的现金股利或利润,不应确认为负债,但应在附注中披露。九、其他应付款其他应付款,是指应付、暂收其他单位或个人的款项,如应付经营租入固定资产租金、应付租入包装物租金、存入保证金等。企业采用售后回购方式融入的资金,应按实际收到的款项,借记“银行存款”科目,贷记“其他应付款”科目。回购价格与原销售价格之间的差额,应在售后回购期间内按期

48、计提利息费用,借记“财务费用”科目,贷记“其他应付款”科目。按照合同约定购回该项商品时,应按实际支付的款项,借记“其他应付款”科目,贷记“银行存款”科目。第二节非流动负债一、长期借款长期借款,是指企业从银行或其他金融机构借入的期限在1年以上(不含1年)的各项借款。(一)企业借入长期借款,应按实际收到的现金净额,借记“银行存款”科目,贷记“长期借款本金”科目,按其差额,借记“长期借款利息调整”科目。(二)资产负债表日,应按摊余成本和实际利率计算确定的长期借款的利息费用,借记“在建工程”、“制造费用”、“财务费用”、“研发支出”等科目,按借款本金合同约定的名义利率计算确定的应付利息金额,贷记“长期

49、借款应计利息”科目或“应付利息”科目,按其差额,贷记“长期借款利息调整”科目。实际利率与合同约定的名义利率差异很小的,也可以采用合同约定的名义利率计算确定利息费用。(三)归还长期借款本金时,借记“长期借款本金”科目,贷记“银行存款”科目。同时,按应转销的利息调整、应计利息金额,借记或贷记“在建工程”、“制造费用”、“财务费用”、“研发支出”等科目,贷记或借记“长期借款利息调整、应计利息”科目。教材P198【例9-17】某企业为建造一幢厂房,207年1月1日借入期限为两年的长期专门借款1 000 000元,款项已存入银行。借款利率按市场利率确定为9%,每年付息一次,期满后一次还清本金。207年初

50、,以银行存款支付工程价款共计600 000元,208年初又以银行存款支付工程费用400 000元。该厂房于208年8月底完工,达到预定可使用状态。假定不考虑闲置专门借款资金存款的利息收入或者投资收益。根据上述业务编制有关会计分录如下:(1)207年1月1日,取得借款时:借:银行存款 1 000 000 贷:长期借款 1 000 000(2)207年初,支付工程款时:借:在建工程 600 000贷:银行存款 600 000(3)207年12月31日,计算207年应计入工程成本的利息时:借款利息=1 000 0009%=90 000(元)借:在建工程 90 000贷:应付利息 90 000(4)2

51、07年12月31日支付借款利息时:借:应付利息 90 000贷:银行存款 90 000(5)208年初支付工程款时:借:在建工程 400 000 贷:银行存款 400 000(6)208年8月底,达到预定可使用状态,该期应计入工程成本的利息=(1 000 0009%12)8=60 000(元)借:在建工程 60 000 贷:应付利息 60 000同时: 借:固定资产 1 150 000 贷:在建工程 1 150 000(7)208年12月31日,计算208年912月应计入财务费用的利息=(1 000 0009%12)4=30 000(元)借:财务费用 30 000 贷:应付利息 30 000(

52、8)208年12月31日支付利息时:借:应付利息 90 000 贷:银行存款 90 000(9)209年1月1日到期还本时:借:长期借款 1 000 000 贷:银行存款 1 000 000二、应付债券(一)一般公司债券企业发行的一般公司债券,无论是按面值发行,还是溢价发行或折价发行,均按债券面值记入“应付债券”科目的“面值”明细科目,实际收到的款项与面值的差额,记入“利息调整”明细科目。企业发行债券时,按实际收到的款项,借记“银行存款”、“库存现金”等科目,按债券票面价值,贷记“应付债券面值”科目,按实际收到的款项与票面价值之间的差额,贷记或借记“应付债券利息调整”科目。利息调整应在债券存续

53、期间内采用实际利率法进行摊销。实际利率法,是指按照应付债券的实际利率计算其摊余成本及各期利息费用的方法;实际利率,是指将应付债券在债券存续期间的未来现金流量,折现为该债券当前账面价值所使用的利率。资产负债表日,对于分期付息、一次还本的债券,企业应按应付债券的摊余成本和实际利率计算确定的债券利息费用,借记“在建工程”、“制造费用”、“财务费用”等科目,按票面利率计算确定的应付未付利息,贷记“应付利息”科目,按其差额,借记或贷记“应付债券利息调整”科目。对于一次还本付息的债券,应于资产负债表日按摊余成本和实际利率计算确定的债券利息费用,借记“在建工程”、“制造费用”、“财务费用”等科目,按票面利率计算确定的应付未付利息,贷记“应付债券应计利息”科目,按其差额,借记或贷记“应付债券利息调整”科目。教材P200【例9-18】2007年12月31日,甲公司经批准发行5年期一次还本、分期付息的公司债券10 000 000元,债券利息在每年12月31日支付,票面利率为年利率6%。假定债券发行时

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。