成本会计计算题

成本会计计算题

《成本会计计算题》由会员分享,可在线阅读,更多相关《成本会计计算题(10页珍藏版)》请在装配图网上搜索。

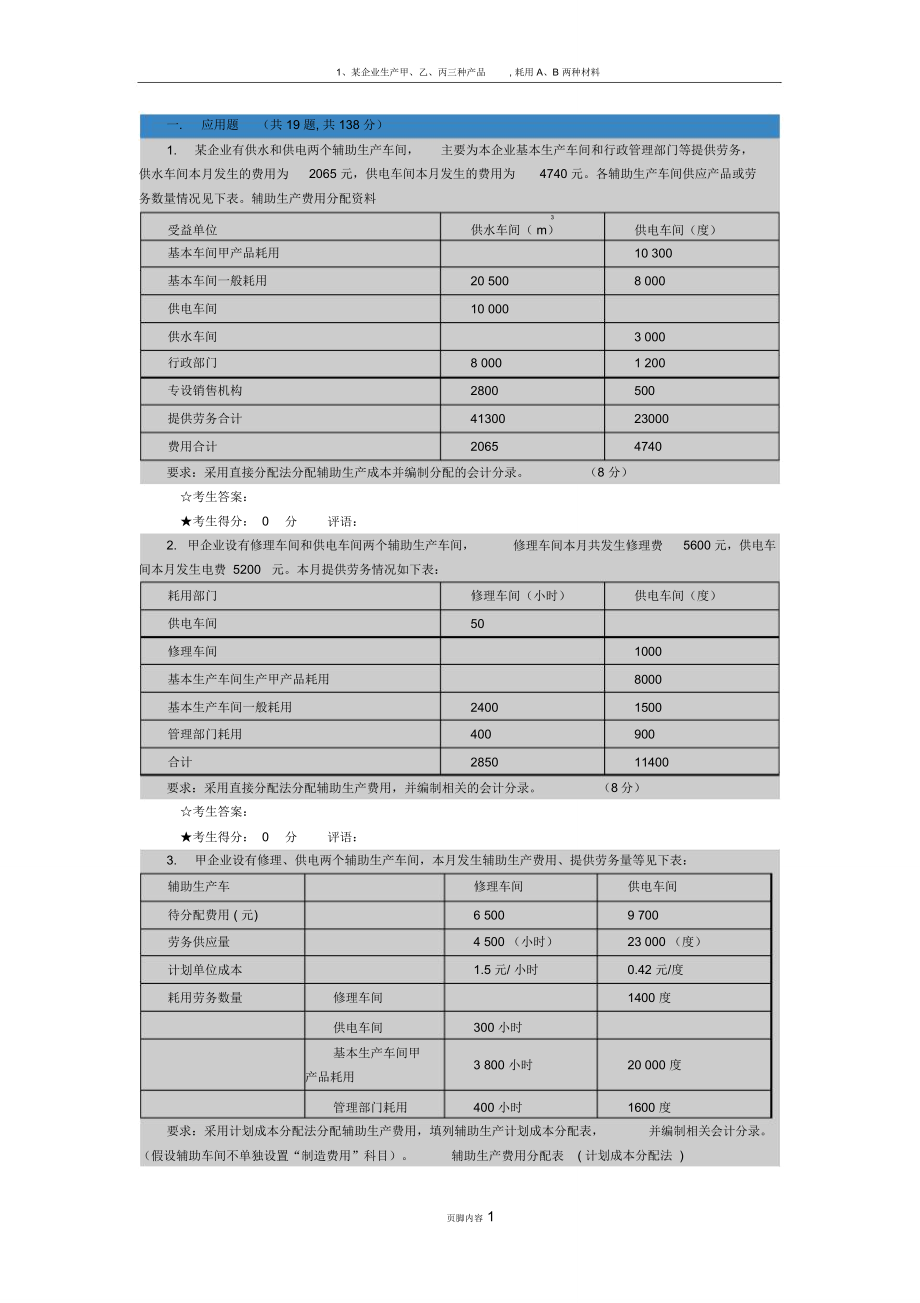

1、1、某企业生产甲、乙、丙三种产品, 耗用 A、B 两种材料一.应用题 (共 19 题, 共 138 分)1.某企业有供水和供电两个辅助生产车间,主要为本企业基本生产车间和行政管理部门等提供劳务,供水车间本月发生的费用为2065 元,供电车间本月发生的费用为4740 元。各辅助生产车间供应产品或劳务数量情况见下表。辅助生产费用分配资料受益单位3供电车间(度)供水车间( m)基本车间甲产品耗用10 300基本车间一般耗用20 5008 000供电车间10 000供水车间3 000行政部门8 0001 200专设销售机构2800500提供劳务合计4130023000费用合计20654740要求:采用

2、直接分配法分配辅助生产成本并编制分配的会计分录。(8 分)考生答案:考生得分: 0分评语:2. 甲企业设有修理车间和供电车间两个辅助生产车间,修理车间本月共发生修理费5600 元,供电车间本月发生电费 5200元。本月提供劳务情况如下表:耗用部门修理车间(小时)供电车间(度)供电车间50修理车间1000基本生产车间生产甲产品耗用8000基本生产车间一般耗用24001500管理部门耗用400900合计285011400要求:采用直接分配法分配辅助生产费用,并编制相关的会计分录。(8分)考生答案:考生得分: 0分评语:3. 甲企业设有修理、供电两个辅助生产车间,本月发生辅助生产费用、提供劳务量等见

3、下表:辅助生产车修理车间供电车间待分配费用 ( 元)6 5009 700劳务供应量4 500 (小时)23 000 (度)计划单位成本1.5 元/ 小时0.42 元/度耗用劳务数量修理车间1400 度供电车间300 小时基本生产车间甲3 800 小时20 000 度产品耗用管理部门耗用400 小时1600 度要求:采用计划成本分配法分配辅助生产费用,填列辅助生产计划成本分配表,并编制相关会计分录。(假设辅助车间不单独设置“制造费用”科目)。辅助生产费用分配表( 计划成本分配法 )页脚内容 11、某企业生产甲、乙、丙三种产品, 耗用 A、B 两种材料辅助车间名称修理车间供电车间合计待分配费用 (

4、 元)劳务供应数量计划单位成本修理车辅助车间耗用数量间分配金额供电车耗用数量间分配金额基本车间甲产品耗用耗用数量分配金额企业管理部门耗用数量分配金额按计划成本分配金额合计辅助生产实际成本辅助生产成本差异( 12 分)考生答案:考生得分: 0分评语:4. 甲企业设有修理车间和供电车间两个辅助生产车间,辅助生产车间不单独核算制造费用。修理车间本月共发生修理费 4500元,供电车间本月发生电费5200 元。修理车间的计划单位成本为1.5元/小时,供电车间的计划单位成本为0.5元/ 度。本月提供劳务情况如下表:耗用部门修理车间(小时)供电车间(度)供电车间50修理车间1000基本生产车间生产甲产品耗用

5、8000基本生产车间一般耗用24001500管理部门耗用400900合计285011400辅助生产费用分配表( 计划成本分配法 )辅助车间名称修理车间供电车间合 计待分配费用 ( 元)劳务供应数量计划单位成本辅耗用数量修理车间助车间分配金额页脚内容 21、某企业生产甲、乙、丙三种产品, 耗用 A、B 两种材料耗用数量供电车间分配金额耗用数量基本车间甲产品耗用分配金额耗用数量企业管理部门分配金额按计划成本分配金额合计辅助生产实际成本辅助生产成本差异要求:1、计算甲企业修理车间、供电车间的计划总成本、实际总成本及辅助生产成本差异(要求简单列示计算过程,不需要填表)。2、编制甲企业按计划成本分配辅助

6、生产费用的会计分录、结转辅助生产成本差异的会计分录。(12 分)考生答案:考生得分: 0分评语:5. 假设中兴工厂设有供水、供电两个辅助生产车间、主要为基本生产车间和厂行政管理部门服务。根据辅助生产成本明细账,供水车间本月发生费用为7380 元,供电车间本月发生费用为 10519.20元。该工厂辅助生产的制造费用不通过制造费用科目核算,该工厂分配辅助生产费用的方法是计划成本分配法,供水车间的计划单位成本为1.20/ 吨,供电车间的计划单位成本为0.38/ 度。根据劳务供应和耗用劳务通知单,可整理各车间和部门耗用劳务情况如下:辅助生产车间劳务供应通知单受益单位用水数量 ( 立方米 )用电度数 (

7、度)辅助生产车间供水2922供电559基本生产车间甲产品12000乙产品8000基本生产车间一般耗用51002000厂部行政管理部门耗用10504298合计670929220辅助生产费用分配表(按计划成本分配)供水车间 ( 计划单位成供电车间 ( 计划单位成项目本 :1.20元)本: 0.38)按计划成本供水数分配金供电数分配金分配分配合计量额量额供水车间辅助生产成供电车本间小计基本生产成甲产品页脚内容 31、某企业生产甲、乙、丙三种产品, 耗用 A、B 两种材料本乙产品小计基本生产车间生产一般耗用厂部行政管理部门耗用按计划成本分配转出合计实际成本成本差异要求: 1 、计算中兴工厂供水车间、供

8、电车间的计划总成本、实际总成本及辅助生产成本差异(要求简单列示计算过程,不需要填表)。2 、编制中兴工厂按计划成本分配辅助生产费用的会计分录、结转辅助生产成本差异的会计分录。(12 分)考生答案:考生得分: 0分评语:6. 甲企业设有修理、供电两个辅助生产车间,假设辅助车间不单独设置“制造费用”科目。本月发生辅助生产费用、提供劳务量等见下表:辅助生产车间修理车间供电车间分配前的待分配实际费用( 元)6 50089 00劳务供应量4 500 (小时)23 000 (度)计划单位成本1.5元/ 小时0.42 元/度修理车间1400 度耗用供电车间300小时劳务 数基本生产车间甲产品耗用3 800

9、小时20 000 度量基本生产车间生产一般耗用400小时1600 度合计4500 小时23000 度辅助生产费用分配表( 计划成本分配法 )辅助车间名称修理车间供电车间合 计待分配费用 ( 元)劳务供应数量计划单位成本修理车间耗用数量分配金额辅助车间耗用数量供电车间分配金额基本车间甲产品耗用耗用数量分配金额耗用数量企业管理部门分配金额按计划成本分配金额合计辅助生产实际成本辅助生产成本差异页脚内容 41、某企业生产甲、乙、丙三种产品, 耗用 A、B 两种材料要求:1、计算甲公司修理车间、供电车间的计划总成本、实际总成本及辅助生产成本差异(要求简单列示计算过程,不需要填表)。2、编制甲公司按计划成

10、本分配辅助生产费用的会计分录、结转辅助生产成本差异的会计分录。(12 分)考生答案:考生得分: 0分评语:7. 在产品按定额成本计价法。 资料 某产品各项消耗定额比较准确、稳定,各月在产品数量变化不大,月末在产品按定额成本计价。该产品月初和本月发生的生产费用合计: 原材料费用48020 元,工资及福利费 15250元,制造费用 12000 元。原材料生产开始时一次投料,单位产品原材料费用定额70 元。完工产品产量 420件,月末在产品 100件,定额工时共计 1300 小时。每小时费用定额 : 工资 2.05元,制造费用2.40 元。 要求 采用月末在产品按定额成本计价法,分配计算月末在产品定

11、额成本和完工产品成本,登记某产品成本明细账。考生答案:考生得分: 0分评语:8. 约当产量比例法分配原材料费用。 资料 甲产品由两道工序制成。 原材料随生产进度分工序投料,在每道工序开始时一次投料。第1 工序投入原材料定额为280 千克,月末在产品数量3200 件; 第 2 工序投入原材料定额为220 千克,月末在产品数量2400 件。完工产品为8400 件,月初在产品和本月发生的实际原材料费用累计528864 元。 要求 1. 分别计算两道工序按原材料消耗程度表示的在产品完工率。2. 分别计算两道工序按原材料消耗程度表示的在产品约当产量。3. 按约当产量比例法分配完工产品与月末在产品的原材料

12、费用。(8 分)考生答案:考生得分: 0分评语:9. 企业设一个基本生产车间和一个辅助生产车间( 机修车间 ) 。基本生产车间生产甲、乙两种产品。辅助生产车间的制造费用不通过 制造费用 科目核算。 6 月份生产车间发生的经济业务如下: 1 、基本生产车间领用材料,其中,直接用于甲产品生产的A 材料 10800元,直接用于乙产品生产的B 材料 18000 元,车间一般消耗1200 元;辅助生产车间领用材料2320 元。 2 、结算本月应付职工工资,其中,基本生产车间的工人工资16000 元 ( 按甲、乙产品耗用的生产工时比例分配,甲产品生产工时为 300 小时,乙产品生产工时为 500 小时 )

13、 ,车间管理人员工资2500 元,辅助生产车间职工工资1500 元,共计 20000 元。 ( 不考虑职工福利费等工资附加费 ) 3、计提固定资产折旧费。基本生产车间折旧1000 元,辅助生产车间折旧 400元。 4 、基本生产车间和辅助生产车间发生的其他支出分别为1200 元和 600 元,均通过银行办理转账结算。要求:根据上述资料编制会计分录。(8分)考生答案:考生得分: 0 分评语:10. 完工产品与在产品费用的分配采用不计算在产品成本法 资料 某企业 A 产品每月末在产品的数量较少,不计算在产品成本。5 月份发生生产费用 : 原材料费用7200 元,燃料和动力费用2400 元,工资及福

14、利费 1800元,制造费用 800 元。本月完工产品200 件。月末在产品2 件。要求计算 5 月份 A 产品完工产品的总成本和单位成本。(6 分)11. 在产品按年初固定数计算在产品成本法。 资料 某企业甲产品每月末在产品的数量较大,但各月末在产品数量变化不大,在产品按年初固定成本计价。年初固定成本: 原材料费用3600 元,燃料和动力费用 2400 元,工资及福利费1400 元,制造费用1200 元。 5 月份生产费用 : 原材料费用7600 元,燃料和动力费用 6400 元,工资及福利费3800 元,制造费用2020 元。本月完工产品200 件,月末在产品100 件。 要求 1.计算本月

15、甲产品完工产品的总成本和单位成本。2. 登记甲产品成本明细账。( 6 分)12. 月末在产品按所耗原材料费用计价法。 资料 某企业乙产品的原材料在生产开始时一次投料,产品成本中原材料费用所占比重很大,月末在产品按所耗原材料费用计价。5 月份月初在产品原材料费用页脚内容 51、某企业生产甲、乙、丙三种产品, 耗用 A、B 两种材料2800 元。5 月份生产费用 : 原材料费用 12200 元,燃料和动力费用 4000 元,工资及福利费 2800 元,制造费用 800 元。本月完工产品 400 件,月末在产品 200 件。 要求 1.分配计算乙产品完工产品成本和月末在产品成本。2. 登记乙产品成本

16、明细账。( 6 分)13.甲产品经过两道工序完工,其工时定额为:第一工序40 小时,第二工序60 小时,各工序的在产品工时定额按本工序的工时定额的50%计算。该种产品某月月末的在产品数量为:第一工序200 件,第二工序 400 件,月末完工产品600 件。月初生产费用和本月生产费用直接人工费的合计为46 000 元。要求:( 1)计算各工序在产品的完工程度及月末在产品的约当产量;(2)计算直接人工费用的分配率(3)计算本月完工产品、在产品负担的直接人工成本。(8 分)考生答案:考生得分: 0分评语:14.在产品完工率( 投料率 ) 的计算。 资料 某产品经两道工序制成,各工序原材料消耗定额为:

17、 第1 工序 260 千克,第 2 工序 140 千克。 要求 1.计算各工序完工率( 原材料在各该工序生产开始时一次投料的完工率,即投料率) 。2. 计算各工序完工率( 原材料在各该工序生产开始后陆续投料的完工率,即投料率) 。(6 分)15.在产品完工率的计算。 资料 某产品经两道工序制成,完工产品工时定额为40 小时,第 1 工序为 14 小时,第 2 工序为 26 小时。每道工序在产品工时定额按本工序工时定额的50%计算。 要求 计算该产品第1、第 2 两道工序在产品的完工率。( 6 分)16. 在产品按定额成本计价法。 资料 某企业生产甲、乙两种产品, 原材料在生产开始时一次投料。单

18、件产品原材料费用定额、工时定额: 甲产品 40 元, 30 小时;乙产品35 元,20 小时。月末在产品数量 :甲产品 80件,乙产品 100 件。每小时费用定额 : 工资及福利费 1.20元,制造费用1.10 元。要求计算甲、乙产品月末在产品的定额成本。(6 分)17. 甲企业设有修理车间和供电车间两个辅助生产车间,修理车间本月共发生修理费5600 元,供电车间本月发生电费 5200 元。本月提供劳务情况如下表:耗用部门修理车间(小时)供电车间(度)供电车间50修理车间1000基本生产车间生产甲产品耗用8000基本生产车间一般耗用24001500管理部门耗用400900合计285011400

19、要求:采用直接分配法分配辅助生产费用,并编制相关的会计分录。(8 分)考生答案:考生得分: 0分评语:18.按约当产量比例法分配完工产品和月末在产品的燃料和动力费用。 资料 某企业生产甲产品,月初在产品和本月发生的燃料和动力费用共计27200 元,本月完工甲产品136 件,月末在产品60 件,完工率 40%。 要求 采用约当产量比例法,分配计算完工产品和月末在产品燃料和动力费用(6 分)19.约当产量比例法分配完工产品和月末在产品费用。 资料 某企业生产丙产品,分两道工序制成,原材料在生产开始时一次投料。月初加本月生产费用: 原材料费用32320 元,工资 13230 元,制造费用 10530

20、元。本月完工120 件,月末产品40 件,完工程度为37.50%。 要求 采用约当产量比例法分配计算完工产品和月末在产品费用。( 6 分)20.定额比例法。 资料 某企业生产乙产品。6 月初在产品费用: 原材料费用1400 元,工资及福利页脚内容 61、某企业生产甲、乙、丙三种产品, 耗用 A、B 两种材料费 600 元,制造费用 200 元。本月发生费用: 原材料费用 8200 元,工资及福利费3000 元,制造费用 1000元。完工产品 4000 件,单件原材料费用定额2 元,单件工1.25小时,月末在产品1000 件,单件原材料费用定额 2 元,工时定额 1 小时。要求采用定额比例法分配

21、计算完工产品与月末在产品费用( 编制乙产品成本明细账, 在账内分配计算) 。(8分)21.成本还原计算表产品名称: A 产量: 1000 件 单位:元成本直接项目半成品直接人工制造费用成本合计还原率材料还原前完工产品280003100740038500成本本月上步骤所产87703910732020000半成品成本完工产品中半成(1)(2)(3)品成本还原还原后完工产品(4)(5)(6)总成本要求: 1 、计算成本还原率。 2 、计算( 1)到( 6)的数字(简单列示计算过程)。(8 分)考生答案:考生得分: 0 分评语:22.成本还原计算表产品名称: A 产量: 1000 件 单位:元成本直接

22、材制造费项目还原率半成品料直接人工用合计还原前的产成品成本3000096001040050000上步骤完工半成品成本225005500950037500按半成品成本结构还原(1)(2)( 3)还原后的产成品成本(4)(5)( 6)要求: 1 、计算成本还原率。 2 、计算( 1)到( 6)的数字(简单列示计算过程)。(8 分)考生答案:考生得分: 0 分评语:23. 资料 某企业生产甲、乙两种产品,生产组织属于小批生产,采用分批法计算成本。5 月份生产的产品批号有 :2014 批号 : 甲产品 10 台,本月投产,本月完工6 台。2015 批号 : 乙产品 10 台,本月投产,本月完工2 台。

23、5 月份各批号生产费用资料见下表。批号 2014,原材料 3360 元,工资及福利费 2350 元,制造费用 2800 元批号 2015;原材料 4600 元,工资及福利费 3050 元,制造费用 1980 元2014 批号甲产品完工数量占全部批量比重较大。原材料在生产开始时一次投入,费用在完工产品与在产品之间采用约当产量比例法分配,在产品完工程度为50%。2015 批号乙产品完工数量少,完工产品按计划成本结转。每台计划成本: 原材料费用460 元,工资及福利费 350 元,制造费用240 元。 要求 根据上列资料, 采用分批法, 计算各批产品的完工产品成本和月末在产品成本。(不需要列表,但需

24、要简单列示计算过程)(10 分)考生答案:页脚内容 71、某企业生产甲、乙、丙三种产品, 耗用 A、B 两种材料考生得分: 0分评语:24. 资料 某企业采用简化的分批法汁算甲产品各批产品成本。3 月份各批产品成本明细账中有关资料如下 :1023 批号 :1 月份投产 22 件,本月全部完工,累计原材料费用79750 元,累计耗用工时8750 小时。2011 批号 :2 月份投产 30 件,本月完工20 件,累计原材料费用108750 元,累计耗用工时12152 小时;原材料在生产开始时一次投入;月末在产品完工程度为80%,采用约当产量比例法分配所耗工时。3015 批号 : 本月投产 5 件,

25、全部未完工,累计原材料费用18175 元,累计耗用工时2028 小时。基本生产成本二级账归集的累计间接计入费用为: 直接人工36688 元,制造费用55032 元。 要求 1 、根据以上资料,计算直接人工、制造费用的累计间接费用分配率2、分别计算甲产品2011 批、 3015 批的本月完工产品成本。(8 分)考生答案:考生得分: 0分评语:25.甲企业生产A、 B 两种产品,生产组织为小批生产,成本计算采用分批法进行。2 月份的产品批号为:2010 批号 :A 产品 12 件 , 本月投产,本月完工8 件 。 2011 批号: B 产品 12 件 , 本月投产 , 本月完工 3 件 。2010

26、 批号 A 产品完工数量较大,原材料在生产开始时一次投入,其他费用在完工产品与在产品之间采用约当产量比例法分配,在产品完工程度为50%。 2011 批号 B 产品完工数量较少,完工产品按计划成本结转。每台产品单位计划成本:直接材料3180 元,直接工资4400 元 ,直接其他支出860 元,制造费用2500 元。要求:根据上述资料,采用分批法,结合明细账中的费用填列产品成本明细账中的空白处(简单列式计算过程)。产品成本明细账(2010 A 产品)批量: 12 件 完工: 8 件 2009 年 2 月月日摘要直接材料直接人工制造费用合计229本月发生399902466036000100650分配

27、率229本月完工产品成本产品成本明细账(2011 B 产品)批量: 12 件 完工: 3 件 2009年 2 月月日摘要直接材料直接人工制造费用合计229本月发生468753679527312110982229本月完工产品成本考生答案:考生得分: 0 分评语:26. 资料 某工业企业生产组织属于小批生产,产品批数多,而且月末有许多批号未完工, 因而采用简化的分批法计算产品成本。 9月份生产批号有 :2020 号: 甲产品 5 件,8 月投产,9 月 20 日全部完工。 2021号: 乙产品 1O件, 8 月投产, 9月完工 6 件。 2022 号 : 丙产品 5件, 8 月末投产,尚未完工。

28、2023 号: 丁产品 6 件, 9 月初投产,尚未完工。各批号9 月末累计原材料费用( 原材料在生产开始时一次投入 ) 和工时为: 2020 号: 原材料费用 18000元,工时 9020 小时。 2021 号: 原材料费用 24000 元,工时 21500 小时。 2022页脚内容 81、某企业生产甲、乙、丙三种产品, 耗用 A、B 两种材料号:原材料费用15800 元,工时 8300 小时。 2023 号: 原材料费用11080 元,工时 8220 小时。 9 月末,该厂全部工时47040 小时,直接人工18816 元,制造费用28224 元。 9 月末,完工产品工时23020 小时,其

29、中乙产品 14000 小时,甲产品 9020 工时。 要求 1. 计算直接人工、 制造费用的累计间接费用分配率。2.分别计算本月四个批次的完工产品成本。(8 分)考生答案:考生得分: 0分评语:27. 某公司采用简化分批法计算产品成本,有关资料如下:(1)2005 年 3 月份生产批号有:301 批号: A 产品 9 件, 2 月份投产, 3 月 18 日全部完工;302 批号: B 产品 21 件, 2 月份投产, 3 月份完工11 件;303 批号: C 产品 16 件, 2 月份投产,尚未完工;304 批号: D 产品 18 件, 3 月份投产,尚未完工。(2)各批号产品3 月底累计原材

30、料费用(原材料在生产开始时一次投入)和生产工时为:301 批号:原材料43800 元,工时 1256 小时;302 批号:原材料60200 元,工时 2500 小时;303 批号:原材料24000 元,工时 880 小时;304 批号:原材料19800 元,工时 760 小时。(3)3 月末,该公司全部累计原材料费用147800 元,累计工时5396 小时,累计直接工资76220 元,累计其他直接支出 16880 元,累计制造费用26800 元。( 4)3 月末,该公司完工产品工时 3650 小时,其中 B 产品 2394 小时。要求:( 1)计算全部产品累计间接费用分配率。( 2)按批号计算

31、完工产品成本。( 3)计算月末在产品成本。考生答案:考生得分: 0分评语:28.资料:某企业 2002 年小批生产甲、乙两种产品,成本计算采用分批法。由于乙产品的客户要求分批交货,所以分别 3 批组织两种产品的生产和成本计算。具体资料为:(1)2002 年 5月投产甲产品 6 件,批号为 051 ,本月份未完工;本年3 月份投产乙产品 20 件,其中 10 件批号为 031,本月份未完工,另10 件批号为 032,本月全部完工。(2) 各有关批次月初累计生产费用资料见表1。表 1 各有关批次月初累计生产费用单位:元项目批别直接材料直接人工制造费用合 计03180 00040 00018 000138 000032120 00060 00022 000202 000(3) 本月 (5 月份 ) 发生的费用资料见表2。表 2 本月发生的费用单位:元项目批别直接材料直接人工制造费用合 计03130 00020 0008 00058 000页脚内容 91、某企业生产甲、乙、丙三种产品, 耗用 A、B 两种材料03210 00010 0005 00025 00005130 00014 0006 00050 000要求:根据资料分批计算各批产品成本,并并简单列式计算过程。考生答案:考生得分: 0分评语:页脚内容 10

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 幼儿园绘本故事当我睡不着的时候课件

- 人教版小学五年级品德与社会上册《五十六个民族五十六朵花》ppt课件

- 人教版小学一年级音乐下册红眼睛绿眼睛ppt课件

- 人教版小学数学四年级上册《数学广角》ppt课件

- 幼儿园优质课件小猫的生日

- 幼儿园科学活动区创设与材料投放课件

- 人教版小学四年级音乐小螺号ppt课件

- 幼儿园科学教育的方法和途径课件

- 开盘前广告策略案课件

- 人教版小学一年级品德与生活《校园铃声》ppt课件

- 人教版小学五年级音乐吹起羌笛跳锅庄ppt课件

- 人教版小学四年级英语下册unit3_weather第三课ppt课件

- 人教版小学一年级上册数学第二单元上下前后ppt课件

- 人教版小学五年级美术第17课电脑动画ppt课件

- 幼儿园优质课件-幼儿园中班“我们都是好朋友”课件