《管理会计:学习情境二技能训练及答案》由会员分享,可在线阅读,更多相关《管理会计:学习情境二技能训练及答案(9页珍藏版)》请在装配图网上搜索。

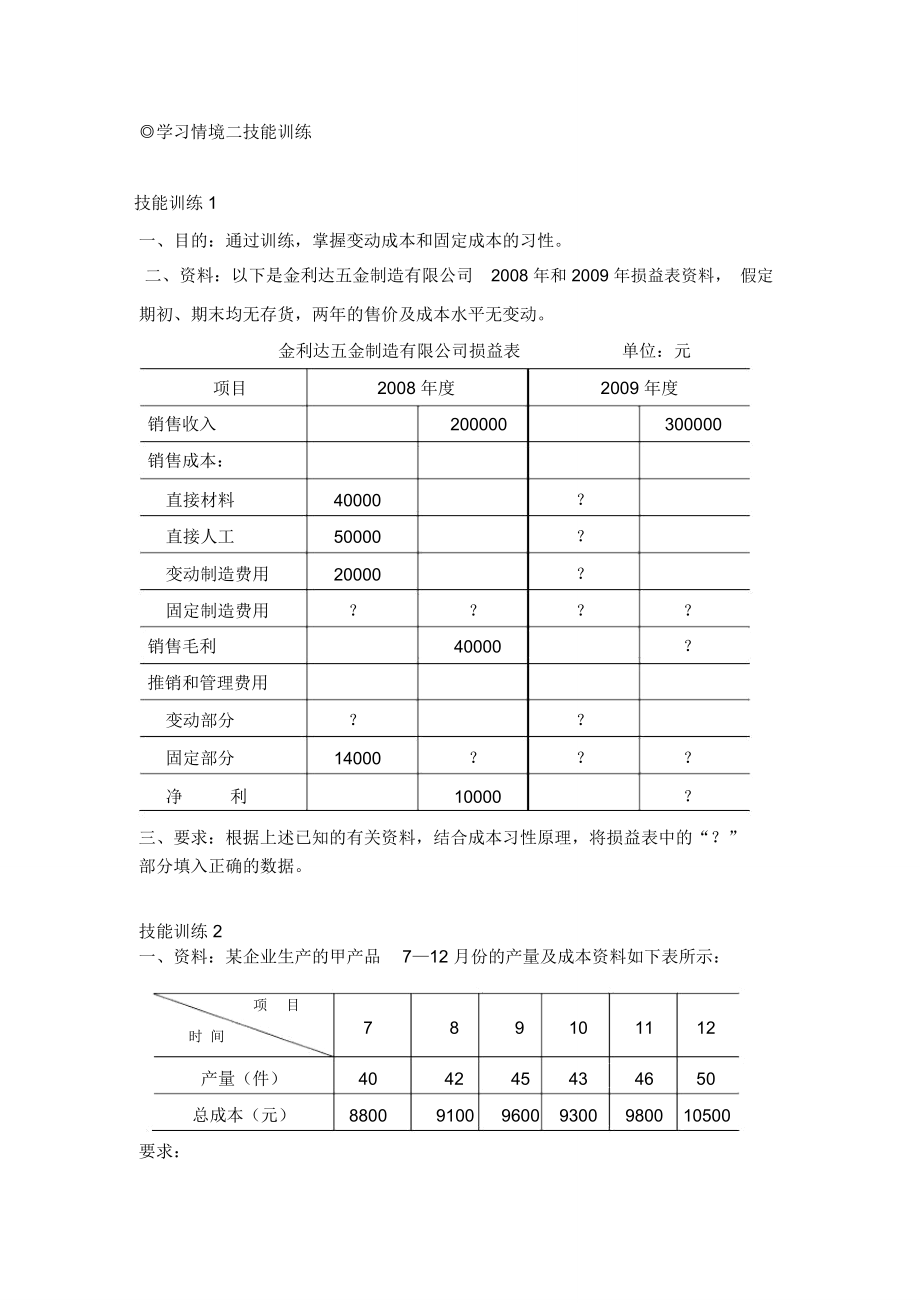

1、学习情境二技能训练技能训练 1一、目的:通过训练,掌握变动成本和固定成本的习性。二、资料:以下是金利达五金制造有限公司2008 年和 2009 年损益表资料, 假定期初、期末均无存货,两年的售价及成本水平无变动。金利达五金制造有限公司损益表单位:元项目2008 年度2009 年度销售收入200000300000销售成本:直接材料40000?直接人工50000?变动制造费用20000?固定制造费用?销售毛利40000?推销和管理费用变动部分?固定部分14000?净利10000?三、要求:根据上述已知的有关资料,结合成本习性原理,将损益表中的“?”部分填入正确的数据。技能训练 2一、资料:某企业生

2、产的甲产品712 月份的产量及成本资料如下表所示:项目时 间789101112产量(件)404245434650总成本(元)8800910096009300980010500要求:( 1)采用高低点法进行成本性态分析;( 2)采用回归直线法进行成本性态分析。技能训练 3一、资料:某企业生产的甲产品18 月份的产量及总成本资料如下表所示:项目时间12345678产量(件)1820191622252821总成本(元)60006600650052007000790082006800二、要求:( 1)采用高低点法进行成本性态分析;( 2)采用回归直线法进行成本性态分析。技能训练 4一、资料2资料:某企

3、业 2009 年 1-6月产量和制造费用的资料如下:月份产量(件)制造费用总额 (元)142000107000245000110000340000105000450000112000560000135000655000122000该企业的制造费用总额由变动成本、 固定成本和混合成本三部分所组成。 会计部门曾对 3 月份制造费用总额 105000 元进行分析,各类成本的组成情况为:变动成本总额52000元固定成本总额38000元混合成本总额15000元二、要求:(1)以高低点法将制造费用中的混合成本分解为固定成本与变动成本。(2)若该企业 2005 年 7 月份预计产量为 59000 件,其制造

4、费用总额应为多少?其中,变动成本总额、固定成本总额和混合成本总额各为多少?技能训练 5一、目的:通过练习,掌握混合成本分解的合同认定法二、资料: A 公司与供电局鉴定合同规定: A 公司每月需支付供电局变压器维修费 600 元,每月用电额度 50000 度,额度内用电 0.20 元 /度,超额用电按正常电价 10 倍计算。若该公司每月照明平均用电 1000 度,另生产甲产品, 平均每件耗电 7 度。要求:建立 A 公司月用电额度内电费成本和超额度用电成本方程。技能训练 1 参考答案2008 年度:销售成本销售收入销售毛利20000040000160000 元固定制造费用销售成本(直接成本直接人

5、工变动制造费用) 160000(40000 5000020000)50000 元推销和管理费用销售毛利销售净利 4000010000 30000 元推销和管理费用变动部分推销和管理费用固定费用30000 1400016000元2009 年度:因为 2009 年度销售收入较 2008 年度增长率 (300000200000)200000 100 50,所以根据成本习性原理, 2009 年的变动成本各项目应按 2008 年的数据增长 50。固定成本项目不变,任按2008 年度的金额计算:直接材料 40000(150)60000 元直接人工 50000(150)75000 元变动制造费用 20000

6、(150) 30000 元固定制造费用任为50000 元销售成本 600007500030000 50000215000 元销售毛利 30000021500085000 元推销和管理费用变动部分16000(1 50)24000 元推销和管理费用固定部分任为14000 元推销和管理费用 240001400038000 元净利销售毛利推销和管理费用 850003800047000 元把上述两年数据填入下列收益表:金利达五金制造有限公司损益表单位:元项目2008 年度2009 年度销售收入200000销售成本:直接材料4000060000直接人工5000075000变动制造费用2000030000固

7、定制造费用5000016000050000215000销售毛利4000085000推销和管理费用变动部分1600024000固定部分14000300001400038000净利1000047000技能训练 2 参考答案1、高低点法:解:( 1)从表中找出最高点和最低点:项 目产量(件) X总成本(元) Y最高点5010500最低点408800( 2)计算 yabx 中的 a、b 值:b ( 10500-8800)/ (50-40 ) 170 元将 b 代入高点:10500 a17050a2000或将 b 代入低点:8800 a17040a2000( 3)将 a、b 值代入 yabx 中,则成本

8、性态模型为:y 2000170x这个模型说明单位变动成本为170 元,固定成本总额为2000 元。2、回归直线法:解: 应用最小平方法原理, 求解 ya bx 中 a、b 两个待定参数, 应用公式:b ( n xy- x y) /n x2- ( x)2 a ( y-b x)/n根据资料列表计算 x、 y、 x y、 x2,其结果如下表所示:月份产量 X混合成本 YXYX27408800352000160084291003822001964945960043200020251043930039990018491146980045080021161250105005250002500n=6 x=2

9、66 y=57100 xy=2541900x2=11854b( 62541900-26657100) /(611854-2662) 170.65(元)a (57100-170.65 266)/6 1951.19(元 )则成本性态模型为 :y 1951.19+170.65x技能训练题 3 答案1、高低点法:解:( 1)从表中找出最高点和最低点:产量(件) X总成本(元) Y最高点288200最低点165200( 2)计算 yabx 中的 a、b 值:b ( 8200-5200) / ( 28-16 ) 250(元 / 件)将 b 代入高点:8200 a25028a1200或将 b 代入低点:52

10、00 a25016a 1200( 3)将 a、b 值代入 yabx 中,则成本性态模型为:y 1200 250x这个模型说明单位变动成本为250 元,固定成本总额为1200 元。2、回归直线法:解:(1)应用最小平方法原理,求解y=a bx 中 a、b 两个待定参数。根据资料列表计算 x、 y、 x y、 x2,其结果如下表所示:月份产量 x混合成本 yxyX2y21186 000108 00032436 000 0002206 600132 00040043 560 0003196 500123 50036142 250 0004165 20083 20025627 040 0005227

11、000154 00048449 000 0006257 900197 50062562 410 0007288 200229 60078467 240 0008216 800142 80044146 240 000应用公式:b ( nxy- xy)/n x2- ( x) 2 a ( y-b x)/n则: b( 81170600-169 54200)/ (83675-1692) 244.34( 元)a(3675 54200-1691170600)/ (83675-1692 ) 1613.35( 元 )所以:成本性态模型为y 1613.35 244.34x技能训练 4 参考答案技能 4 解答:1、

12、高低点法分解混合成本(1)根据单位变动成本不变性和固定成本总额不变性特点,用3 月分资料计算单位变动成本:单位变动成本 5200040000 1.3 (元件 )求得: 5 月份的变动成本总额 600001.378000 元。已知:固定成本总额38000 元, 5 月份总成本为 135000 元所以: 5 月份混合成本 135000 7800038000 19000 元从 1-6 月产量和制造费用的资料可知:5 月和 3 月分别为产量的高点与低点。根据混合成本 y= a + b x 和高低点资料,列出二元一次方程组为:根据以上方程组求得a、b 如下:b(2900015000)(600004000

13、0)0.7a= y 高 b x 高 29000 150000.718500所以混合成本方程为y= 18500 +0.7 x2、若该企业 2009 年 7 月份预计产量为59000 件,则: y= 18500 +0.7 59000y=18500 +41300 59800 元,即 7 月份混合成本为59800 元。7 月份变动成本总额 59000 1.3 76700 元7 月份固定成本总额 38000 元所以, 7 月份制造费用总额 76700 3800059800 175500 元。技能训练 5 训练答案:技能训练题 5 解答:(1) 用电额度内甲产品最高产量 =(500001000) /7=7000 件(2) 额度用电: y=( 6000.21000) 0.27x=800 1.4x ( x 7000, 7 千,则变相对固定成本,下括1)(3) 超额用电 y=( 8001.47000) 0.210 7( x 7000)=8740014x( x 7000)

管理会计:学习情境二技能训练及答案

管理会计:学习情境二技能训练及答案