《中国数据通信市场分析报告》由会员分享,可在线阅读,更多相关《中国数据通信市场分析报告(7页珍藏版)》请在装配图网上搜索。

1、标题:中国数据通信市场分析报告资料来源:赛迪顾问出版日期: 资料类型:免费资料销售价格:0资料信息: 数据通信像一匹通信业中的黑马,奋蹄狂奔,发展喜人,将继续成为新的增长热点和中国电信业未来重点高速发展的业务。 (一)通信业增幅趋缓,但数据通信依旧坚挺在全球经济的影响下,2002年的第一季度数据分析显示,通信业持续快速增长,但增幅趋缓。13月份,全国通信业务收入完成1029.8亿元,比上年同期增长14.9%,高于同期国内生产总值7.6%的增幅,但增幅比上年同期下降2.4个百分点,去年开始的业务收入增幅放缓趋势没有改变,有关专家认为我国电信业已步入平缓增长的调整期。 但是,在这种状况下,数据通信

2、无论是收入还是用户数都保持着快速的发展势头:今年1月,中国电信业数据通信收入完成13.56亿元,比上年同期增长49.0%;2月,中国电信业数据通信收入完成14.03亿元,比上年同期增长76.9%;3月,中国电信业数据通信收入完成15.15亿元,比上年同期增长70.34%。2001年的数据通信收入为131亿元,占全部电信业务收入的3.71;2002年春季,数据通信的收入为41.74亿元,占全部业务收入的4.6,比2001年增加接近1个百分点。用户数方面,数据通信业务用户总数达到3816.14万户,新增用户数总数为145.26万户。其中,数据多媒体用户数达到62.94万户;互联网拨号及专线业务用户

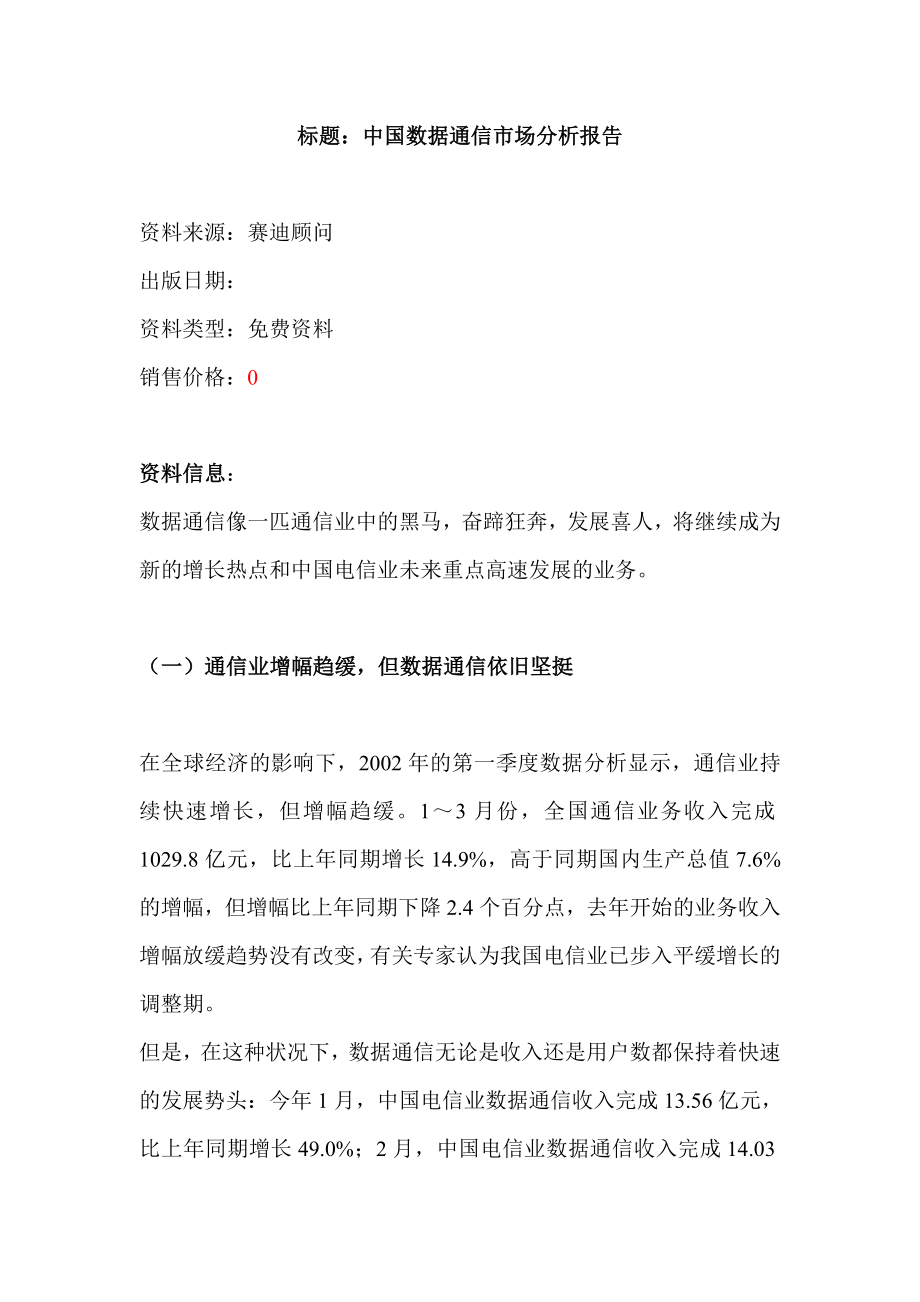

3、数达到3753.2万户。IP电话快速发展,13月份,通话时长达到115.8亿分钟,比上年同期增长267.6,3个月的通话量超过去年一年的总量(202.8亿分钟)。IP电话通话时长在整个长途电信中的比重已由上年末的24.4%增长到46%。这些数据表明,2002年,数据通信业务的用户数、业务收入都表现出了良好的开端和发展势头,是中国数据通信快速发展的一年。 (二)数据通信运营市场的格局基本不变,但潜在竞争激烈截至2002年3月底,数据通信业务收入累计41.74亿元,其中,中国电信达28.20亿元,是中国目前最大的数据通信业务提供商,中国联通达5.6亿元,中国网通达4.78亿元,吉通公司和铁通公司分

4、别达到1.56亿元和1.59亿元,比例结构图如图1所示。 图1 2002年第一季度各运营商数据通信收入比例结构 随着通信技术的发展、用户需求的日益多样化,以及分拆重组后市场竞争的白热化,数据通信领域的竞争也是越来越激烈。从当前情况来看,话音业务依然是国内各大电信运营商的主要收入来源。然而,固定电话运营商由于电信技术发展,异质竞争加剧,业务分流,仅依靠固定电话业务已很难保障收入的持续增加。据统计,2001年我国移动用户总数增长超过了50%,但业务收入增长却不足20%。这表明,移动通信发展已出现大量低端用户,单机话务量下降,收入增长率已大大低于业务增长率。 显然,不论是固定电话还是移动电话都会发展

5、到饱和阶段,相比之下,数据业务则是一个更具发展潜力的大市场。据有关部门统计,在全球2001年电信业萎靡、资费调整幅度大、竞争激烈、外部环境复杂的不利情况下,中国通信业业务收入同比增长呈下滑趋势,但数据通信业务却保持了高速增长的发展态势,成为去年拉动总体电信业务收入的“亮点”。2001年全国数据通信用户净增1,761万户,总数达到3,322万户;全年数据通信业务收入累计达到96.5亿元,比去年同期增长31.6%;互联网业务上网总时长达到1,430亿分钟,比去年同期增长140.3%,拉动市话收入达到28.6亿元。 而且,随着中国电信拆分的进一步落实,已经挂牌的新电信和新网通将会形成力量对比,各个新

6、的运营商将在各自的领域发挥优势,2002年的数据通信业务市场中,“一枝独秀”的现状将为“群雄逐鹿”的激烈竞争所取代。 (三)数据通信市场花开花落中国电信作为数据通信市场上的老大,它的用户结构的变化表明了数据通信业务结构的变化方向,如图2所示。 图2 数据业务用户结构变化 从上面两张数据业务用户结构图分析比较得知,2002年,DDN用户比例保持不变,帧中继和ATM发展较快,“花开无限娇”;而分组交换用户拆机情况严重,所占的比例越来越少,处于“花谢无人瞧”的状态,已进入市场衰退期。 图3 互联网业务用户结构 从图3可见:拨号接入还是互联网接入的主要方式,但其中去年新兴的ADSL用户增长迅猛,在20

7、01年的几个月中就达到了相当大的比例,可谓是蓓蕾初绽就倾国倾城了。 同时,除了业务结构的变化,数据通信市场的区域分布结构也发生了变化,西部和中部的数据通信业务用户比例在增大,东部用户比例在减小。主要是国家对中西部地区有所侧重,符合国家西部大开发的政策以及东部较发达地区业务基数较大,是东部发展速度开始减慢的原因。各运营商也在积极响应国家开发西部的号召,纷纷加大对中西部地区的投资和开发力度,中西部地区将会成为数据业务的又一个新的增长点。 (四)数据通信的发展趋势近几年来,中国数据网络的建设也加快了步伐,早期建设的X.25网络、DDN网络已经覆盖了全国大多数地方,数据通信是未来通信网络的主要业务之一

8、,它将成为各运营商和服务提供商未来的主要收入源,也将是各设备制造商密切关注的领域。 从网络竞争向服务竞争的演进将日趋成熟,相关服务的支撑系统和差异化的市场竞争策略,将成为运营商和方案提供商提高服务质量、开拓市场、提高效益的根本。 目前,合作求“双赢”已成为电信运营商角逐电信市场的共识,如今年1月21日,中国移动、中国联通就网间短消息互通达成协议;3月28日,中国移动通信集团公司与中国电信集团公司电话网网间互联及结算协议正式签订等。因而,电信企业只有通过资本运营、联合经营、委托代办经营等手段,建立广泛的联盟,才能在未来对数据通信市场这块“大蛋糕”的竞争中创造有利的经营环境,巩固企业在市场中的地位、增强企业竞争力,从而实现可持续发展。(责任编辑:张川)

中国数据通信市场分析报告

中国数据通信市场分析报告