万科营运能力分析

万科营运能力分析

《万科营运能力分析》由会员分享,可在线阅读,更多相关《万科营运能力分析(6页珍藏版)》请在装配图网上搜索。

1、.营运能力分析报告营运能力是指企业的经营运行能力,即企业运用各项资产以赚取利润的能力。企业营运能力的财务分析比率有:存货周转率、应收账款周转率、营业周期、流动资产周转率和总资产周转率等。万科2021-2021年营运能力指标表表1-1营运能力指标2021年2021年2021年总资产周转率0.24 0.24 0.31 固定资产周转率39.38 50.99 64.28 流动资产周转率0.30 0.29 0.32 应收账款周转率31.81 46.18 60.63 本钱根底的存货周转率0.23 0.21 0.26 收入根底的存货周转率0.38 0.34 0.40 营运资金周转次数0.67 0.88 1.

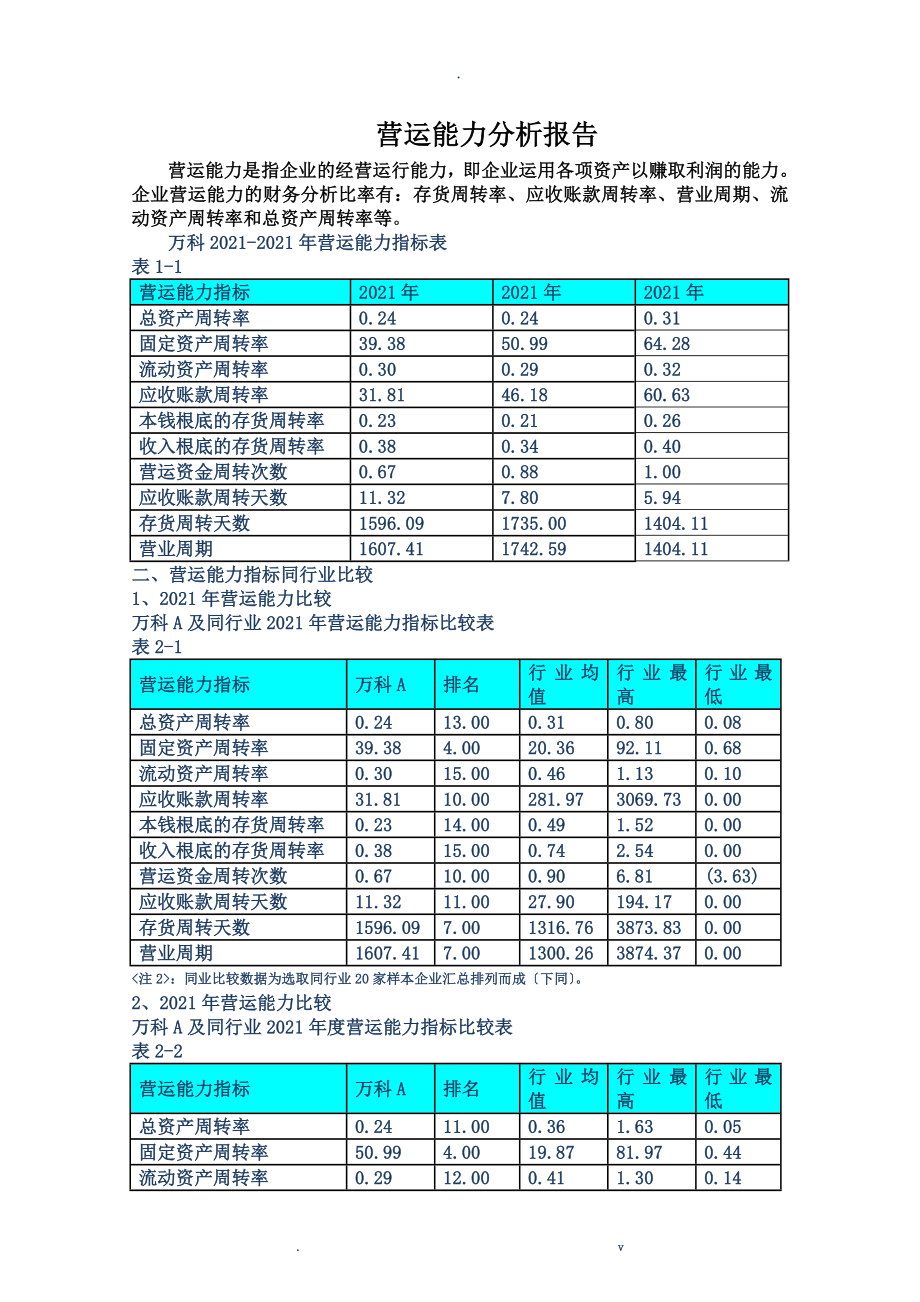

2、00 应收账款周转天数11.32 7.80 5.94 存货周转天数1596.09 1735.00 1404.11 营业周期1607.41 1742.59 1404.11 二、营运能力指标同行业比较1、2021年营运能力比较万科A及同行业2021年营运能力指标比较表表2-1营运能力指标万科A排名行业均值行业最高行业最低总资产周转率0.24 13.00 0.31 0.80 0.08 固定资产周转率39.38 4.00 20.36 92.11 0.68 流动资产周转率0.30 15.00 0.46 1.13 0.10 应收账款周转率31.81 10.00 281.97 3069.73 0.00 本钱

3、根底的存货周转率0.23 14.00 0.49 1.52 0.00 收入根底的存货周转率0.38 15.00 0.74 2.54 0.00 营运资金周转次数0.67 10.00 0.90 6.81 (3.63)应收账款周转天数11.32 11.00 27.90 194.17 0.00 存货周转天数1596.09 7.00 1316.76 3873.83 0.00 营业周期1607.41 7.00 1300.26 3874.37 0.00 :同业比较数据为选取同行业20家样本企业汇总排列而成下同。2、2021年营运能力比较万科A及同行业2021年度营运能力指标比较表表2-2营运能力指标万科A排名

4、行业均值行业最高行业最低总资产周转率0.24 11.00 0.36 1.63 0.05 固定资产周转率50.99 4.00 19.87 81.97 0.44 流动资产周转率0.29 12.00 0.41 1.30 0.14 应收账款周转率46.18 10.00 204.05 1207.17 0.00 本钱根底的存货周转率0.21 13.00 0.60 3.90 0.00 收入根底的存货周转率0.34 13.00 0.79 4.10 0.00 营运资金周转次数0.88 10.00 2.45 22.93 (0.16)应收账款周转天数7.80 11.00 32.94 169.56 0.00 存货周转

5、天数1735.00 7.00 1271.44 4990.60 0.00 营业周期1742.59 6.00 1242.78 4991.45 0.00 3、2021年度营运能力比较万科A及同行业2021年度营运能力指标比较表表2-3营运能力指标万科A排名行业均值行业最高行业最低总资产周转率0.31 5.00 0.29 0.80 0.08 固定资产周转率64.28 3.00 21.38 87.19 0.57 流动资产周转率0.32 13.00 0.42 1.17 0.12应收账款周转率60.63 14.00 260.70 2529.96 0.00 本钱根底的存货周转率0.26 10.00 0.55

6、4.22 0.00 收入根底的存货周转率0.40 11.00 0.80 6.54 0.00 营运资金周转次数1.00 7.00 1.37 11.52 (0.68)应收账款周转天数5.94 10.00 42.09 257.14 0.00 存货周转天数1404.11 10.00 1506.49 4571.39 0.00 营业周期1404.11 10.00 1548.29 4572.26 3.38 三、营运能力指标分析1、总资产周转率分析表3-1工程2021年度2021年度2021年度万科A0.240.240.31排名13115行业均值0.310.360.29行业最高0.81.630.8行业最低0.

7、080.050.08反映总资产周转情况的指标是总资产周转率Total Assets Turnover它是企业销售收入净额与资产总额的比率。这一比率可用来分析企业全部资产的使用效率。如果这个比率较低,那么说明企业利用全部资产进展经营的效率较差,最终会影响企业的获得能力。这样,企业就应该采取措施提高各项资产的利用程度从而提高销售收入或处理多余资产。2、固定资产周转率分析表3-2工程2021年度2021年度2021年度万科A 39.3850.9964.28排名443行业均值20.3619.8721.38行业最高92.1181.9787.19行业最低0.680.440.57固定资产周转率Fixed A

8、ssets Turnover,是指企业年销售收入净额与固定资产平均净值的比率。它是反映企业固定资产周转情况,从而衡量固定资产利用效率的一项指标。固定资产周转率高;说明企业固定资产利用充分,同时也能说明企业固定资产投资得当,固定资产构造合理,能够充分发挥效率。反之,如果固定资产周转率不高,那么说明固定资产使用效率不高,提供的生产成果不多,企业的营运能力不强。运用固定资产周转率时,需要考虑固定资产净值因计提折旧而逐年减少因更新重置而突然增加的影响;在不同企业间进展分析比较时,还要考虑采用不同折旧方法对净值的影响等。3、流动资产周转率分析 表3-3工程2021年度2021年度2021年度万科A 0.

9、30.290.32排名151213行业均值0.460.410.42行业最高1.131.31.17行业最低0.10.140.12流动资产周转率(Current Assets Turnover)是反映企业流动资产周转速度的指标。它是流动资产的平均占用额与流动资产在一定时期所完成的周转额之间的比率。在一定时期内,流动资产周转次数越多,说明以一样的流动资产完成的周转额越多,流动资产利用的效果越好。流动资产周转率用周转天数表示时,周转一次所需要的天数越少,说明流动资产在经历生产和销售各阶段时占用的时间越短,周转越快。生产经营任何一个环节上的工作得到改善,都会反映到周转天数的缩短上来。按天数表示的流动资产

10、周转率能更直接地反映生产经营状况的改善。便于比较不同时期的流动资产周转率,应用较为普遍。4、应收账款周转率分析表3-4工程2021年度2021年度2021年度万科A31.8146.1860.63排名101014行业均值281.97204.05260.7行业最高3069.731207.172529.96行业最低000一般而言,企业的应收账款周转率越高,平均收账期越短,说明企业的应收账款回收得越快;反之,那么企业的营运资金过多地呆滞在应收账款上,会严重影响企业资金的正常周转。同时,也有一些因素会影响应收账款周转率和周转天数的计算。首先,由于企业生产经营的季节性原因,使应收账款周转率不能正确反映企业

11、销售的实际情况。其次,企业在产品销售过程中大量使用分期付款的方式。再次,有些企业采取大量收取现金方式进展销售。最后,有些企业年末销售量大增或年末销售量大幅度下降。这些因素都会对应收账款周转率或周转天数造成很大的影响。会计报表的分析者应将企业的应收账款周转率、周转天数与企业前期指标、与行业平均水平和其他类似企业相比较,才能分析、判断企业该指标的水平。在具体使用应收账款周转率指标进展分析时,应该注意以下问题:应收账款周转率反映企业应收账款的变现速度和管理效率。应收账款是流动资产的重要组成局部,在流动资产中具有举足轻重的作用。应收账款周转快,说明企业资产流动性强,短期偿债能力也强,并在一定程度上可以

12、弥补流动比率低而给债权人造成的不良印象;同时,提高这一比率可以降低坏账发生的可能性,为企业平安收款提供保障。但是,这并不意味着比率越高越好。如果应收账款周转次数过高,可能是由于企业的信用政策、付款条件过于苛刻所致,这样会限制企业销售量的扩大,从而会影响企业的盈利水平。评价企业应收账款周转情况的好坏,应当结合企业所售商品的种类、各地商业往来惯例、企业信用政策以及行业平均水平进展综合考虑,确定合理的评价标准,作出正确的判断。应收账款周转天数也可作为制定信用政策、评价收账效率的重要依据。5、本钱根底的存货周转率分析表3-5工程2021年度2021年度2021年度万科A 0.230.210.26排名1

13、41310行业均值0.490.60.55行业最高1.523.94.2行业最低0006、收入根底的存货周转率分析表3-6工程2021年度2021年度2021年度万科A0.380.340.4排名151311行业均值0.740.790.8行业最高2.544.16.54行业最低0007、营运资金周转次数分析表3-7工程2021年度2021年度2021年度万科A0.670.881排名10107行业均值0.92.451.37行业最高6.8122.9311.52行业最低-3.63-0.16-0.688、应收账款周转天数工程2021年度2021年度2021年度万科A11.327.85.94排名111110行业

14、均值27.932.9442.09行业最高194.17169.56257.14行业最低0009、存货周转天数工程2021年度2021年度2021年度万科A1596.0917351404.11排名7710行业均值1316.761271.441506.49行业最高3873.884990.64571.39行业最低000存货周转率Inventory Turnover是一定时期内企业销货本钱与存货平均余额间的比率。它是反映企业销售能力和流动资产流动性的一个指标,也是衡量企业生产经营各个环节中存货运营效率的一个综合性指标。在一般情况下,存货周转率越高越好。在存货平均水平一定的条件下,存货周转率越高好。在存货

15、平均水平一定的条件下,存货周转率越高,说明企业的销货本钱数额增多,产品销售的数量增长,企业的销售能力加强。反之,那么销售能力不强。企业要扩大产品销售数量,增强销售能力,就必须在原材料购进,生产过程中的投入,产品的销售,现金的收回等方面做到协调和衔接。因此,存货周转率不仅可以反映企业的销售能力,而且能用以衡量企业生产经营中的各有关方面运用和管理存货的工作水平。存货周转率还可以衡量存货的储存是否适当,是否能保证生产不连续地进展和产品有秩序的销售。存货既不能储存过少,造成生产中断或销售紧X;又不能储存过多形成呆滞、积压。存货周转率也反映存贷构造合理与质量合格的状况。因为只有构造合理,才能保证生产和销

16、售任务正常、顺利地进展只有质量合格,才能有效地流动,从而到达存货周转率提高的目的。存货是流动资产中最重要的组成局部,往往到达流动资产总额的一半以上。因此,在货的质量和流动性对企业的流动比率具有举足轻重的影响并进而影响企业的短期偿债能力。存货周转率的这些重要作用,使其成为综合评价企业营运能力的一项重要的财务比率10、营业周期工程2021年度2021年度2021年度万科A1607.411742.591404.11排名7610行业均值1300.261242.781548.29行业最高3874.374991.454572.26行业最低003.38企业的营业周期是指企业从取得存货开场到销售存货并收回现金

17、为止的时间。营业周期的长短取决于存货周转天数和应收账款周转天数。其计算公式为:营业周期=存货周转天数+应收账款周转天数营业周期说明企业需要多长时间能将期末存货全部变成现金。一般而言,一个企业的营业周期短,说明资金周转速度快;营业周期长,说明资金周转速度慢。由于营业周期的长短取决于存货周转率和应收账款周转天数,所以决定企业资产流动性强弱的主要因素是存货周转天数和应收账款周转天数。四、营运能力指标分析的作用在于:一、有利于企业管理当局改善经营管理。企业的营运能力分析对企业管理当局至关重要,主要表达在如下几个方面:1优化资产构造。资产构造即各类资产之间的比例关系。如上所述,不同资产对企业经营具有不同

18、影响,所以,不同性质、不同经营时期的企业各类资产的组成比例将有所不同。通过资产构造分析,可发现和提醒与企业经营性质、经营时期不相适应的构造比例,并及时加以调整,形成合理的资产构造。2改善财务状况。企业在一定时点上的存量资产,是企业取得收益或利润的根底。然而,当企业的长期资产、固定资产占用资金过多或出现有问题资产、资产质量不高时,就会形成资金积压,以至营运资金缺乏,从而使企业的短期投资人对企业财务状况产生不良的印象。因此,企业必须注重分析、改善资产构造,使资产保持足够的流动性,以赢得外界对企业的信心。特别是对于资产“泡沫,或虚拟资产进展资产构造分析,摸清存量资产构造,并迅速处理有问题的资产,可以

19、有效防止或消除资产经营风险。3加速资金周转。非流动资产只有伴随着产品(或商品)的销售才能形成销售收入,在资产总量一定的情况下,非流动资产和非商品资产所占的比重越大,企业所实现的周转价值越小,资金的周转速度也就越低。为此,企业必须通过资产构造分析,合理调整流动资产与其他资产的比例关系。二、有助于投资者进展投资决策企业营运能力分析有助于判断企业财务的平安性、资本的保全程度以及资产的收益能力,可用以进展相应的投资决策。一是企业的平安性与其资产构造密切相关,如果企业流动性强的资产所占的比重大,企业资产的变现能力强,企业一般不会遇到现金拮据的压力,企业的财务平安性较高。二是要保全所有者或股东的投入资本,

20、除要求在资产的运用过程中,资产的净损失不得冲减资本金外,还要有高质量的资产作为其物质根底,否那么资产周转价值不能实现,就无从谈及资本保全。而通过资产构造和资产管理效果分析,可以很好地判断资本的平安程度。三是企业的资产构造直接影响着企业的收益。企业存量资产的周转速度越快,实现收益的能力越强;存量资产中商品资产越多,实现的收益额也越大;商品资产中毛利额高的商品所占比重越高,取得的利润率就越高。良好的资产构造和资产管理效果预示着企业未来收益的能力。三、有助于债权人进展信贷决策资产构造和资产管理效果分析有助于判明其债权的物资保证程度或其平安性,可用以进展相应的信用决策。短期债权人通过了解企业短期资产的

21、数额,可以判明企业短期债权的物资保现长期资产,可以判明企业长期债权的物资保证程度。在通过资产构造分析企业债权的物资保证时,应将资产构造与债务构造相联系,进展匹配分析,考察企业的资产周转期限(期限)构造与债务的期限构造的匹配情况、资产的周转(变现)实现日构造与债务的归还期构造的匹配情况,以进一步掌握企业的各种构造是否相互适应。通过资产管理效果分析,那么可对债务本息的归还能力有更直接的认识。对于其他与企业具有密切经济利益关系的部门和单位而言,企业的营运能力分析同样具有重要意义:对政府及有关管理部门有助于判明企业经营是否稳定,财务状况是否良好,这将有利于宏观管理、控制和监管;对业务关联企业有助于判明企业是否有足量合格的商品供应或有足够的支付能力,亦即判明企业的供销能力及其信用状况是否可靠,以确定可否建立长期稳定的业务合作关系或者所能给予的信用政策的松紧度。总之,营运能力分析能够用以评价一个企业的经营业绩、管理水平,乃至预期它的开展前途,关系重大。. v

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。