应用回归分析--第三章课后习题整理.

应用回归分析--第三章课后习题整理.

《应用回归分析--第三章课后习题整理.》由会员分享,可在线阅读,更多相关《应用回归分析--第三章课后习题整理.(9页珍藏版)》请在装配图网上搜索。

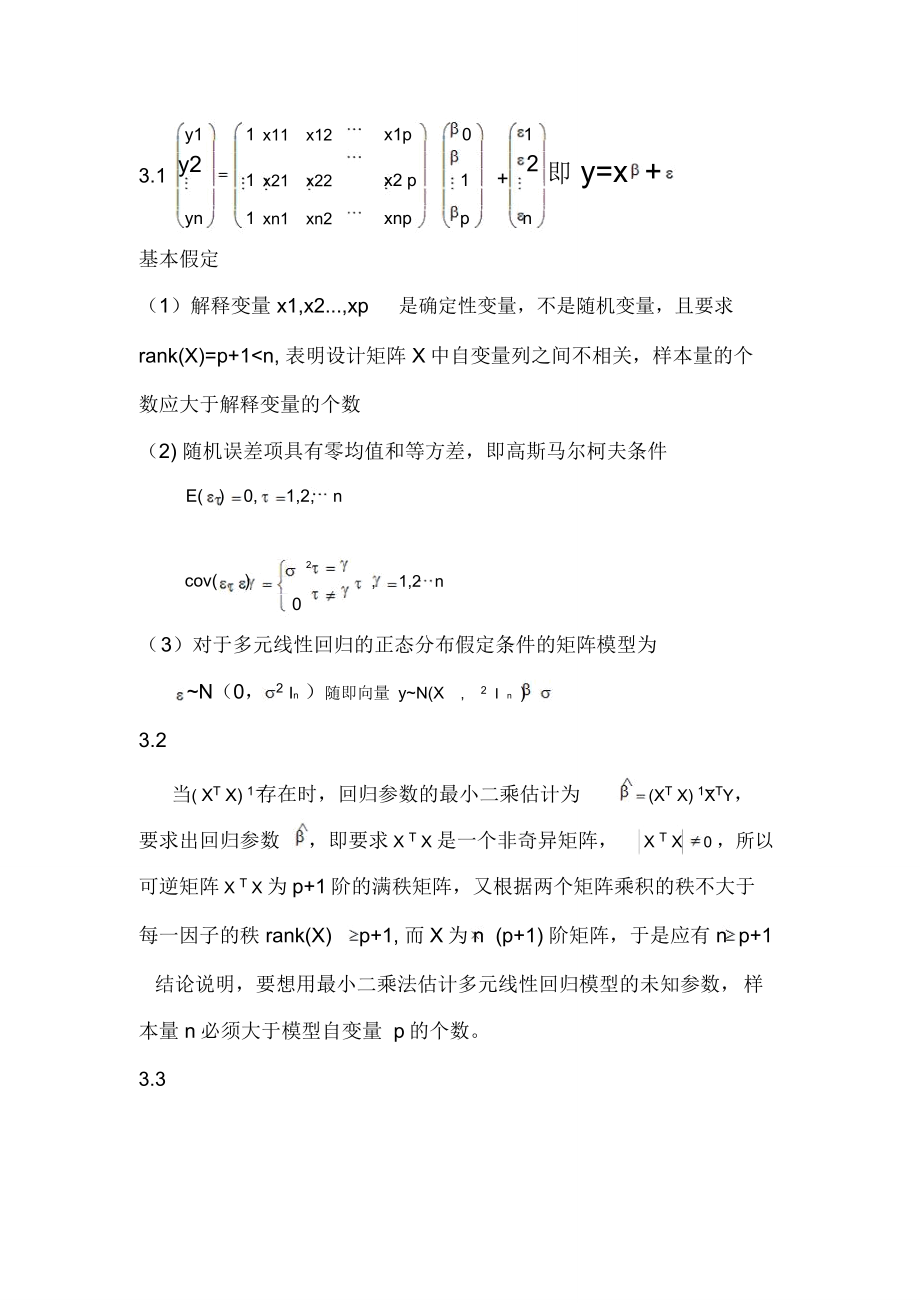

1、y11x11x12x1p013.1 y21x21x22x2 p1+2 即 y=x +yn1xn1xn2xnppn基本假定(1)解释变量 x1,x2.,xp是确定性变量,不是随机变量,且要求rank(X)=p+1n, 表明设计矩阵 X中自变量列之间不相关,样本量的个数应大于解释变量的个数(2) 随机误差项具有零均值和等方差,即高斯马尔柯夫条件E()0,1,2,n2cov( , ),1,2 n0( 3)对于多元线性回归的正态分布假定条件的矩阵模型为N(0, 2 In )随即向量 yN(X , 2 I n )3.2当( XT X) 1存在时,回归参数的最小二乘估计为(XT X) 1XTY,要求出回归

2、参数,即要求 X T X 是一个非奇异矩阵,X T X0 ,所以可逆矩阵 X T X 为p+1阶的满秩矩阵,又根据两个矩阵乘积的秩不大于每一因子的秩 rank(X)p+1, 而X为n (p+1) 阶矩阵,于是应有 n p+1结论说明,要想用最小二乘法估计多元线性回归模型的未知参数,样本量 n必须大于模型自变量 p的个数。3.3ny) 2e12e22en2SSE( y1211n1nE( )E(SSE)E(e 2 )E(e 2 )n p 1n p 11n p 1 11np1npn1n1n1 D (e ) ( E(e ) 2 nD ( e )(1 h ) 21p1 1n p1 1nnh ) 2122

3、1( 11( n ( p 1)11npn注 tr (H )hp113.4 不能断定这个方程一定很理想,因为样本决定系数与回归方程中自变量的数目以及样本量n有关,当样本量个数 n太小,而自变量又较多,使样本量与自变量的个数接近时,R2 易接近 1,其中隐藏一些虚假成分。3.5 当接受 H0 时,认定在给定的显著性水平下,自变量 x1,x2,xp对因变量 y无显著影响,于是通过x1,x2,xp去推断 y也就无多大意义,在这种情况下, 一方面可能这个问题本来应该用非线性模型去描述,而误用了线性模型,使得自变量对因变量无显著影响;另一方面可能是在考虑自变量时,把影响因变量y的自变量漏掉了,可以重新考虑

4、建模问题。当拒绝 H0 时,我们也不能过于相信这个检验,认为这个回归模型已经完美了,当拒绝 H0 时,我们只能认为这个模型在一定程度上说明了自变量 x1,x2,xp与自变量 y的线性关系,这时仍不能排除排除我们漏掉了一些重要的自变量。3.6 中心化经验回归方程的常数项为0,回归方程只包含 p个参数估计值1,2,p 比一般的经验回归方程减少了一个未知参数,在变量较多时,减少一个未知参数, 计算的工作量会减少许多, 对手工计算尤为重要。在用多元线性回归方程描述某种经济现象时,由于自变量所用的单位大都不同, 数据的大小差异也往往很大, 这就不利于在同一标准上进行比较,为了消除量纲不同和数量级的差异带

5、来的影响, 就需要将样本数据标准化处理, 然后用最小二乘法估计未知参数, 求得标准化回归系数。3.7对 y01 x 12 x2p x p 进行中心化处理得y y( x1x )( x2x)p( xpx ) 再将等式除以因变量的样1122p本标准差Lyy则有y * = yy(x1x1)( x 2x2 )p( x pxp)12LyyLyyLyyLyy1 L11(x 1x1)2L 22 ( x 2x2)pLpp (x pxp ) =LyyL11LyyL 22L yyLpp1* x 1*2* x 2 *p* x p *所以 j*jLjj1,2,p, jLyy3.8( ij 为相关阵( ij)p p 第i

6、 行,第 j 列的代数余子式)r(1)12 r 21r 231231r21r23r 31r12; 3=r11 1 1r2322 1r13(12)(1 r2)1122(1)(1)r 2313r32r31113.9F j =SSRj )(1(n p 1)SSR( j )p1)SSE( j )1)SSE( n(n pSSESSE(np1)( np1) ( SSE( j )SSE( j )(np 1) ( ryj212)SSE( j )SSE(j ) SSE( j )1r yjSSE( j )SSE( j )()SSE( j )SSEryj2( np1)(1 ryj2 )r yj2 小于 1,F j

7、与 ryj2 一一对应,所以 F j 与 ryj2 等价3.10SSRnp1FpSSEF(np1)pSSRnp1np1pSSEpnp 1SSRSSRpSSESSESSRSSESSRR2np1SSRSSRSSESSESSTSSTp(1)SSESSE证得 R2FFp(np 1)3.11(1)相关性yx1x2x3yPearson 相关性1.556.731 *.724 *显著性(双侧).095.016.018N10101010x1Pearson 相关性.5561.113.398显著性(双侧).095.756.254N10101010x2Pearson 相关性.731 *.1131.547显著性(双侧)

8、.016.756.101N10101010x3Pearson 相关性.724 *.398.5471显著性(双侧).018.254.101N10101010*.在 0.05水平(双侧)上显著相关。(2) ( 3)( 4)( 5)( 6)模型汇总标准估计的误模型1RaR 方.806调整R 方.708差23.44188a.预测变量: (常量 ), x3, x1, x2。Anovab模型平方和df均方FSig.1回归13655.37034551.7908.283.015 a残差3297.1306549.522总计16952.5009a.预测变量 : (常量 ), x3, x1, x2。b. 因变量 :

9、 y系数 a非标准化系数标准系数模型B标准 误差试用版tSig.1(常量)-348.280176.459-1.974.096x13.7541.933.3851.942.100x27.1012.880.5352.465.049x312.44710.569.2771.178.284a. 因变量 : y1回归方程为y= -348.280+3.754x1+7.101x2+12.447x32复相关系数 R=0.898 ,决定系数为0.806,拟合度较高。3方差分析表,F=8.283 ,P值 =0.0150.05 ,表明回归方程高度显著,说明 x1,x2,x3,整体上对y有高度显著的线性影响4回归系数的显

10、著性检验x1工业总产值的 P值 =0.100X2 农业总产值的P值 =0.049X3 居民非产品支出的P值 =0.284在 0.1的显著性水平上,x3未通过检验,应将其剔除掉输入移去的变量b模型输入的变量移去的变量方法1x2, x1a.输入a. 已输入所有请求的变量。b. 因变量 : y模型汇总标准估计的误模型RR 方调整R方差1.872 a.761.69224.08112a.预测变量: (常量 ), x2, x1。bAnova模型平方和df均方FSig.1回归12893.19926446.60011.117.007 a残差4059.3017579.900总计16952.5009a.预测变量

11、: (常量 ), x2, x1 。b. 因变量 : y系数 a非标准化系数标准系数模型B标准误差试用版tSig.1(常量)-459.624153.058-3.003.020x14.6761.816.4792.575.037x28.9712.468.6763.634.008a. 因变量 : y1回归方程为y= -459.624+4.676x1+8.971x22复相关系数 R=0.872 ,决定系数为0.761,由决定系数看回归方程接近高度相关3方差分析表, F=11.117 ,P值 =0.007,表明回归方程高度显著说明x1,x2,整体上对 y有高度显著的线性影响4回归系数的显著性检验x1工业总

12、产值的 P值 =0.037X2 农业总产值的P值 =0.008在 0.05的显著性水平上 ,自变量 x1,x2对 y均有显著影响( 7)系数 a非标准化系数标准系数B 的 95.0%置信区间模型B标准 误差试用版tSig.下限上限1(常量)-459.624153.058-3.003.020-821.547-97.700x14.6761.816.4792.575.037.3818.970x28.9712.468.6763.634.0083.13414.808a. 因变量 : y( 8 )标准化回归方程 y=0.479x1+0.676x2( 9) 把x01=75,x02=42带入 y= -459.

13、624+4.676x1+8.971x2得y=267.86y置信水平 95% 的区间估计为( 211.09492 , 324.57506)y置信水平 95% 的近似区间估计为(219.6978 , 316.0222)E( y)置信水平 95% 的区间估计为 (245.00541 ,290.66457)(10) 由于 X3的回归系数显著性检验未通过,所以居民非商品支出对货运总量影响不大,但是回归方程整体对数据拟合较好。3.12输入移去的变量b模型输入的变量移去的变量方法1x2, x1 a.输入a. 已输入所有请求的变量。b. 因变量 : y模型汇总标准估计的误模型RR方调整R方差11.000 a.

14、999.9991189.51547a.预测变量 : (常量 ), x2, x1。Anovab模型平方和df均方FSig.1回归1.809E1029.046E96393.516a.000残差16979364.566121414947.047总计1.811E1014a.预测变量 : (常量 ), x2, x1 。b. 因变量 : y系数 a非标准化系数标准系数共线性统计量模型B标准 误差试用版tSig.容差VIF1(常量)2914.6461337.4662.179.050x1.607.299.0812.034.065.05020.196x21.709.074.92123.175.000.05020

15、.196a. 因变量 : yVIF 的值都大于10,所以变量之间存在多重共线性共线性诊断 a方差比例模型维数特征值条件索引(常量)x1x2112.8711.000.01.00.002.1254.795.26.00.033.00427.651.731.00.97a. 因变量 : y表中第三行 x0( 常数项),x1,x2 的系数分别为 0.73,1.00,0.97,说明x0( 常数项), x1,x2 之间存在多重共线性。回归方程为 y=2914.646+0.607x1+1.709x2,第一产业的增加值 x1的P值=0.065第二产业的增加值 x2的P值=0.000 在0.05 的显著性水平上 x1对 y无显著影响

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 四年级科学下册《食物包装上的信息》教科版课件

- 加强官德修养-做有德领导教学课件

- 医院药物临床试验机构资料管理员专项培训教材课件

- 北京中小学学生电子学籍管理系统一年级信息录入培训课件

- 医疗服务全面质量管理-课件

- 加强处方点评促进合理用药课件

- 加强学科建设打造品牌医院提升三级医院综合服务能力培训课件

- 化工设备检修安全技术概述课件

- 四年级下册英语Unit2WhattimeisitPartA课时课件

- 化工设备常用零部件图样及结构选用概述课件

- 加强学习履行职责做一名称职的党务干部支部书记培训课件2

- 医务人员艾滋病病毒职业暴露的预防及处理课件

- 四年级上第四单元三位数乘两位数解决问题课件

- 四年级数学上册计算工具的认识及计算课件免

- 四年级期末家长会(语文)课件