实验的报告材料

实验的报告材料

《实验的报告材料》由会员分享,可在线阅读,更多相关《实验的报告材料(9页珍藏版)》请在装配图网上搜索。

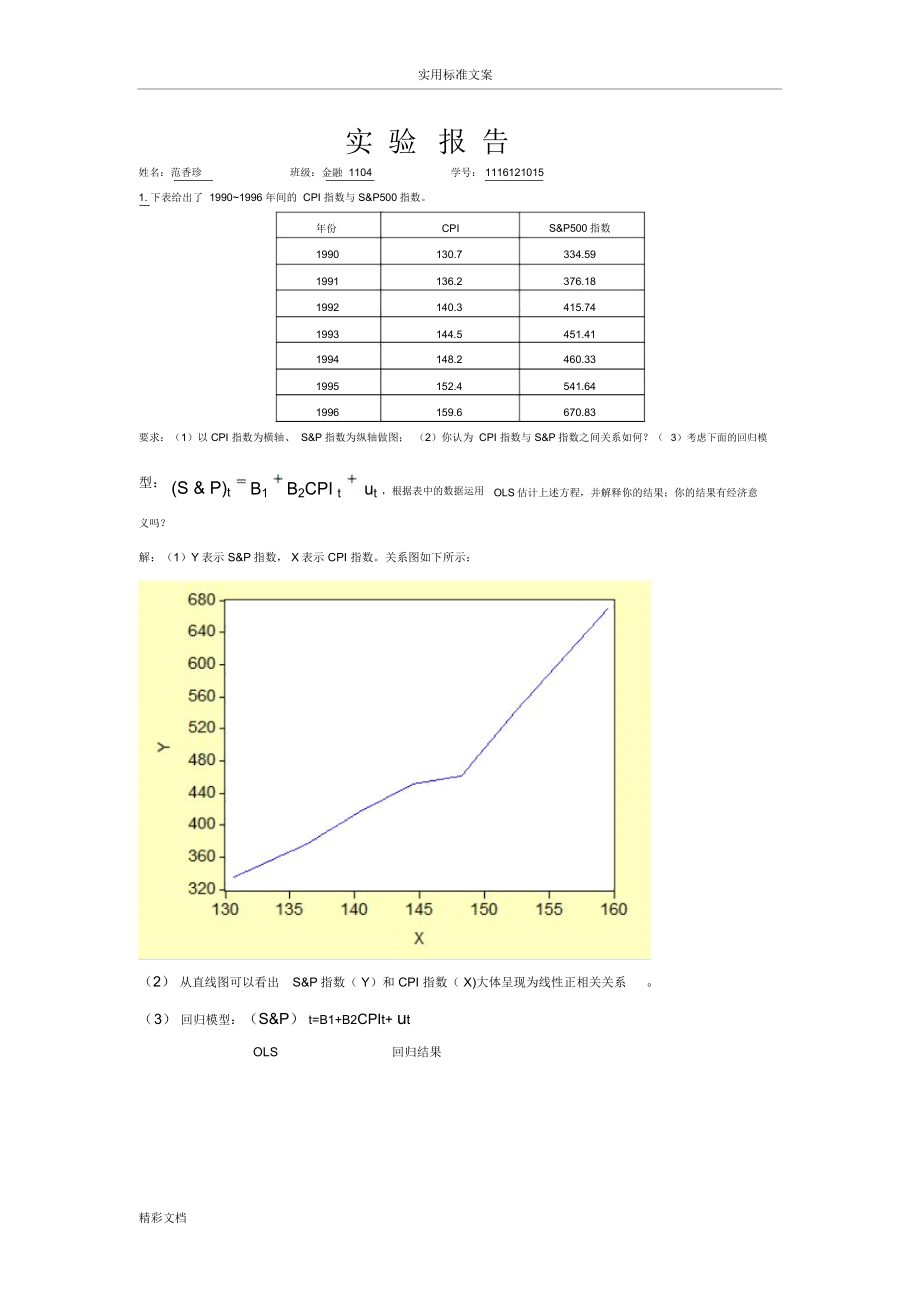

1、实用标准文案实 验报 告姓名:范香珍班级:金融 1104学号: 11161210151. 下表给出了 19901996 年间的 CPI 指数与 S&P500指数。年份CPIS&P500指数1990130.7334.591991136.2376.181992140.3415.741993144.5451.411994148.2460.331995152.4541.641996159.6670.83要求:(1)以 CPI 指数为横轴、 S&P指数为纵轴做图; (2)你认为 CPI 指数与 S&P指数之间关系如何?(3)考虑下面的回归模型: (S & P)tB1 B2CPI t ut ,根据表中的数

2、据运用OLS估计上述方程,并解释你的结果;你的结果有经济意义吗?解:(1)Y表示 S&P指数, X表示 CPI 指数。关系图如下所示:(2) 从直线图可以看出S&P指数( Y)和 CPI 指数( X)大体呈现为线性正相关关系。( 3) 回归模型:(S&P) t=B1+B2CPIt+ utOLS回归结果精彩文档实用标准文案Yt=-1137.826+11.08361Xt(177.9488) (1.228555)t=(-6.394122) (9.021662)R2=0.9442123F=81.39039n=7t=9.021662 2 CPI指数对 S&P指数有显著影响。可决系数为0.9442123具

3、有较高的拟合度,表明解释变量“CPI 指数”对被解释变量“S&P指数”的绝大部分差异作出了解释。具有一定的经济意义 :CPI 指数每增加一单位,S&P指数增加11.08361 个单位。12. 下表是某种商品的需求量、价格和消费者收入十年的时间序列资料:年份12345678910需求量59190654506236064700674006444068000724007571070680价格23.5624.4432.0732.4631.1534.1435.3038.7039.6346.68收入762009120010670011160011900012920014340015960018000019

4、3000要求:(1 )已知商品需求量Y 是其价格 X 1 和消费者收入X 2 的函数,试求 Y 对 X 1 和 X 2 的最小二乘回归方程:?1 X12X2;(2)求 Y的总变差中未被 X1 和 X2解释的部分,并对回归方程进行显著性检验; ( 3)对回归参数,Y0? 进行显著性 t 检验。12?X1?X 2的 OLS回归结果如下:(1)模型为 Y012精彩文档实用标准文案因此回归方程可写为:Y=62650.93-979.0570 X1+0.286182 X2(2)Y 的总变差未被X1和 X2 解释的部分 RSS=ei2=21168473(3) 参数 1 t检验值为 -3.061617 其绝对

5、值大于 t 0.025 (10-2)=2.306因此价格对需求有显著影响参数 2 t检验值为 4.902030 t 0.025 (10-2)=2.306收入对需求也有显著影响。3. 某上市公司的子公司的年销售额Yt 与其总公司年销售额Xt 的观测数据如下表:序号XY序号XY1127.320.9611148.324.542130.021.4012146.424.303132.721.9613150.225.004129.421.5214153.125.645135.022.3915157.326.366137.122.7616160.726.987141.223.4817164.227.5281

6、42.823.6618165.627.789145.524.1019168.728.2419145.324.0120171.728.78要求: (1)用最小二乘法估计 Yt 关于 X t 的回归方程; (2) 用 D.W.检验分析随机项的一阶自相关性;(3) 用德宾两步法估计回归模型的参数; (4) 直接用一阶差分法估计回归模型的参数 .(1)OLS回归方程如下:精彩文档实用标准文案回归方程: Yt=-1.454750+0.176283Xt(0.214146) (0.001445)t=(-6.793261) (122.0170)R2=0.998792F=14888.14 DW=0.734726

7、(2) 由回归分析可知: DW=0.734726 , 给定显著水平 =0.05 ,查 D W表n=20 k =1 , 取得下线临界值dl=1.201 du=1.411,因为 t 统计量为0.734726dl=1.201.根据判定区域可知,此时随机误差项存在一阶正自相关。( 3) Yt =1(1) + 2Xt 2Xt-1 +Yt-1+ vt( 4)由残差回归结果分析可得:估计值 =0.631164 对原模型进行广义差分,得到广义差分方程Yt - 0.6312Y t-1( 5) = 1(10.6312 ) + 2 ( Xt 0.6312Xt-1 )+v t精彩文档实用标准文案差分后的方程为:Y*=

8、-0.394046+0.173758X*t=(-2.356356) (58.76288)R2=0.995101F=3453.076 DW=1.650289在 5%的显著水平下, dl=1.201 du=1.411而 duDW=1.650289t 0.025 (14)=2.145 =3.173757 t 0.025 (14)=2.14说明解释变量职工总数L(人)、固定资产净值+流动资金净值K对被解释变量有显著影响。F 检验:假设= =0,在显著水平5%自由度为k-1=1,n-k=14的临界值F0.025 (1 , 14)=1.44120.9152拒绝原假设,表示解释变量对被解释变量有显著影响。D

9、W检验: DW=0.776982 ,在显著水平5%水平下, dl=0.982 du=1.539 DWdl=0.982因此随机误差项之间之间存在自相关。LNY -0.5809LNYt-1=LNA(1-0.5809)+ (LNLt-0.5809LNLt-1)+ (LNKt-0.5809LNKt-1)+utt精彩文档实用标准文案差分后的方程为: Y*=-0.862727+0.460649LNL*+0.770393LNK* t=(-1.818981) (1.758785) (4.499218) R2=0.880384 F=44.16066 DW=1.114015在5%的显著水平下,dl=0.982 d

10、u=1.539 dlDW4-du说明广义差分后不存在自相关。最终得到的模型为:LNY=-2.0585+0.4606LNL+0.7704LNK(2)各个参数的经济意义:每增加一个单位的LNL,工业增加值就增加0.4606 各单位,每增加一个单位的LNK,工业增加值就增加0.7704 个单位。5. 下表是 19782003 年中国财政收入 Y 和税收 X 的数据(单位:亿元) ,判断 lnY 和 lnX 的平稳性,如果是同阶单整的,检验它们之间是否存在协整关系,如果协整,则建立相应的协整模型。年度财政收入 Y税收 X年度财政收入 Y税收 X19781132.26519.2819956242.260

11、38.0419801159.93571.719967407.996909.8219852004.822040.7919978651.148234.0419892664.92727.419989875.959262.819902937.12821.86199911444.0810682.5819913149.482990.17200013395.2312581.5119923483.373296.91200116386.0415301.38精彩文档实用标准文案19934348.954255.3200218903.6417636.4519945218.15126.88200321715.2520017.31由上表可知, LNY和 LNX的 t 统计量值是大于显著性水平为10%的临界值,不能拒绝原假设,表明序列是非平稳的。对其进行一阶差分,结果如下:可见 LNY和 LNX都是一阶单整的,可进行协整性分析。下面进行协整性分析:回归分析结果如下:精彩文档实用标准文案估计回归模型为:LNY=1.392491+0.850369LNX+ut从 t 统计结果来看。 t 值大于显著性水平为1%是的临界值,小于显著性水平为5%的临界值,说明在5%的显著水平我们可以拒绝原假设,即在%的显著水平不存在单位根,也就说明残差序列此时是平稳的。LNY 和 LNX具有协整性关系。精彩文档

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。