《因素分析法(连环替代法和差额计算法)》由会员分享,可在线阅读,更多相关《因素分析法(连环替代法和差额计算法)(4页珍藏版)》请在装配图网上搜索。

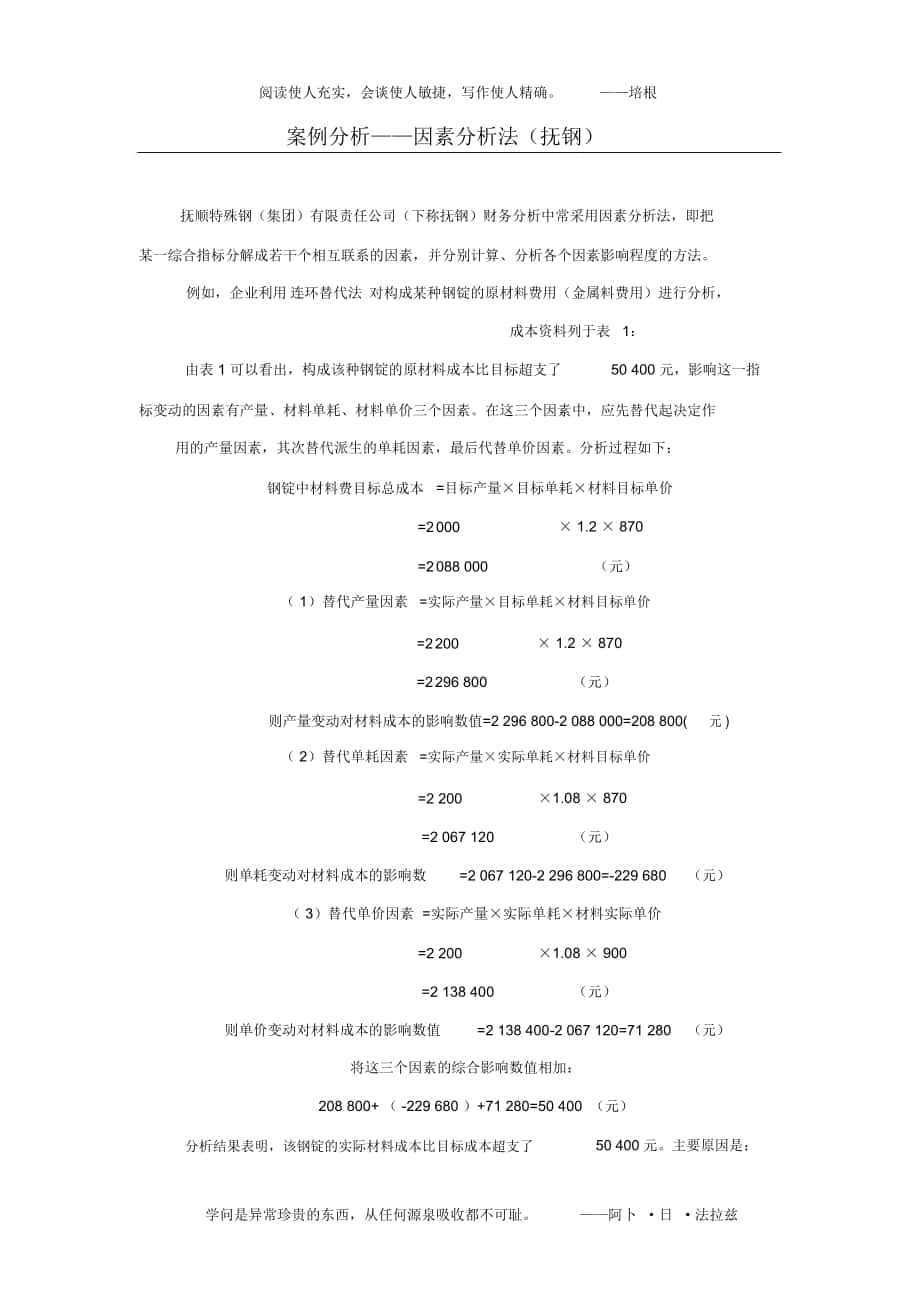

1、阅读使人充实,会谈使人敏捷,写作使人精确。培根案例分析因素分析法(抚钢)抚顺特殊钢(集团)有限责任公司(下称抚钢)财务分析中常采用因素分析法,即把某一综合指标分解成若干个相互联系的因素,并分别计算、分析各个因素影响程度的方法。例如,企业利用连环替代法 对构成某种钢锭的原材料费用(金属料费用)进行分析,成本资料列于表1:由表 1 可以看出,构成该种钢锭的原材料成本比目标超支了50 400 元,影响这一指标变动的因素有产量、材料单耗、材料单价三个因素。在这三个因素中,应先替代起决定作用的产量因素,其次替代派生的单耗因素,最后代替单价因素。分析过程如下:钢锭中材料费目标总成本=目标产量目标单耗材料目

2、标单价=2000 1.2 870=2088 000(元)( 1)替代产量因素=实际产量目标单耗材料目标单价=2200 1.2 870=2296 800(元)则产量变动对材料成本的影响数值=2 296 800-2 088 000=208 800(元 )( 2)替代单耗因素=实际产量实际单耗材料目标单价=2 2001.08 870=2 067 120(元)则单耗变动对材料成本的影响数=2 067 120-2 296 800=-229 680(元)( 3)替代单价因素 =实际产量实际单耗材料实际单价=2 2001.08 900=2 138 400(元)则单价变动对材料成本的影响数值=2 138 40

3、0-2 067 120=71 280(元)将这三个因素的综合影响数值相加:208 800+ ( -229 680 )+71 280=50 400 (元)分析结果表明,该钢锭的实际材料成本比目标成本超支了学问是异常珍贵的东西,从任何源泉吸收都不可耻。50 400 元。主要原因是:阿卜 日 法拉兹阅读使人充实,会谈使人敏捷,写作使人精确。培根由于产量增加,使钢锭的材料总成本增加208 800 元;由于金属料单耗下降,使钢锭中材料的总成本减少了229 680 元;由于金属料单价上升,使钢锭中材料的总成本上升了71 280元。由以上分析不难看出,用连环替代法进行逐一因素替代计算,能找出各个因素变动对某

4、项财务指标的影响程度,计算过程浅显易懂,但工作量很大, 所以连环替代法往往用于某些专题分析。 为简化分析过程, 抚钢在实际工作中又引入了连环替代法的简化方法差额计算法。差额计算法的特点是应用连环替代法的基本原理,以影响经济指标各因素的差额乘地计算公式中的该因素前面各因素的实际数,以及列在该因素后在面的其余因素的计划数,就可求得因素的综合影响值。仍以前面分析某种钢锭的原材料成本为例:( 1)由于产量变动=实际 -目标 目标 材料目影响成本数产量产量单耗标单价=( 2 200-2 000) 1.2 870=208 800(元)即由于产量的增加,使钢锭的原材料费用增加了208 800元。( 2)由于

5、单耗变动影响成本数 =2 200 ( 1.08-1.2 ) 870=-229 680(元)即由于单耗的降低,使钢锭的原材料费用减少了229 680 元。( 3)由于材料单价变动影响成本数=2 200 1.08 (900-870 )=71 280(元)即由于材料单价上升,使钢锭的原材料费用增加了71 280元。将这三个因素的影响值相加:208 800+ ( -229 680 )+71 280=50 400 (元)即为三个因素共同影响使该这种钢锭的原材料费用比目标超支了50 400 元。抚钢还将差额计算法用于利润分析,现以分析某种钢材产品的毛利为例,资料列于表2:下面,用因素分析法分析本期毛利比上

6、年上升350 000 元的原因。原因,毛利 =销售收入 - 销售成本学问是异常珍贵的东西,从任何源泉吸收都不可耻。阿卜 日 法拉兹阅读使人充实,会谈使人敏捷,写作使人精确。培根= 销售量单位销价 - 销售量单位销售成本所以,影响毛利变动的因素有销售量、单位销价、单位销售成本。另外,从上面毛利计算公式不难看出,毛利受销售收入与销售成本直接影响:在销售成本不变的情况下,销售收入上升, 毛利增加: 在销售收入不变的情况下,销售成本上升,毛利减少。所以,在分析单价、单位销售成本对毛利的影响时,为使分析过程直观明了,在实际工作中, 往往通过分别分析这两个因素对销售收入、销售成本的影响,进而得出这两个因素

7、对毛利的影响额。其计算过程如下:上年毛利额 =上年销量上年单价- 上午销量上年单位销售成本=2 0002 300-2 000 2 100=400 000(元)(1)由于销量变动影响毛利=(本期销量 - 上年销量)上年单价- (本期销量 - 上年销量)上年单位销售成本=( 3 000-2 000) 2 300- (3 000-2 000) 2 100=200 000(元)即由于销量上升,使毛利增加200 000 元。( 2)由于单价变动影响毛利=本期销量(本期单价- 上年单价)=3 000( 2 250-2 300)=-150 000(元)即在单位销售成本不变的情况下,由于单价下降,使毛利下降了

8、150 000 元。( 3)由于单位销售成本变动影响毛利=本期销量(本期单位销量成本 - 上年单位销售成本)=3 000( 2 000-2 100)=-300 000(元)即在销价不变的情况下,由于单位销售成本下降使销售成本降低300 000 元,进而使利润增加了300 000 元。三因素共同作用,使本期毛利比上年上升了200 000+ ( -150 000 ) +300 000=350 000(元)。学问是异常珍贵的东西,从任何源泉吸收都不可耻。阿卜 日 法拉兹阅读使人充实,会谈使人敏捷,写作使人精确。培根差额计算法比连环替代法简单,应用较广。以上因素分析法均以分析单一产品为例,实际工作中, 企业生产的产品种类、规格繁多, 若针对每种产品、每种规格都进行因素分析,工作量会十分繁重, 所以,因素分析法仅适于成本、利润核算系统会计电算化较完善的单位。抚钢运用微机进行成本及利润核算,在成本、利润核算程序基础上又分别编制了分析程序,用微机代表人工计算,减轻了工作量。 抚钢运用因素分析法完善了财务分析的内容,对指导下一步生产经营工作起到了积极的作用。学问是异常珍贵的东西,从任何源泉吸收都不可耻。阿卜 日 法拉兹

因素分析法(连环替代法和差额计算法)

因素分析法(连环替代法和差额计算法)